Markedsoversigt

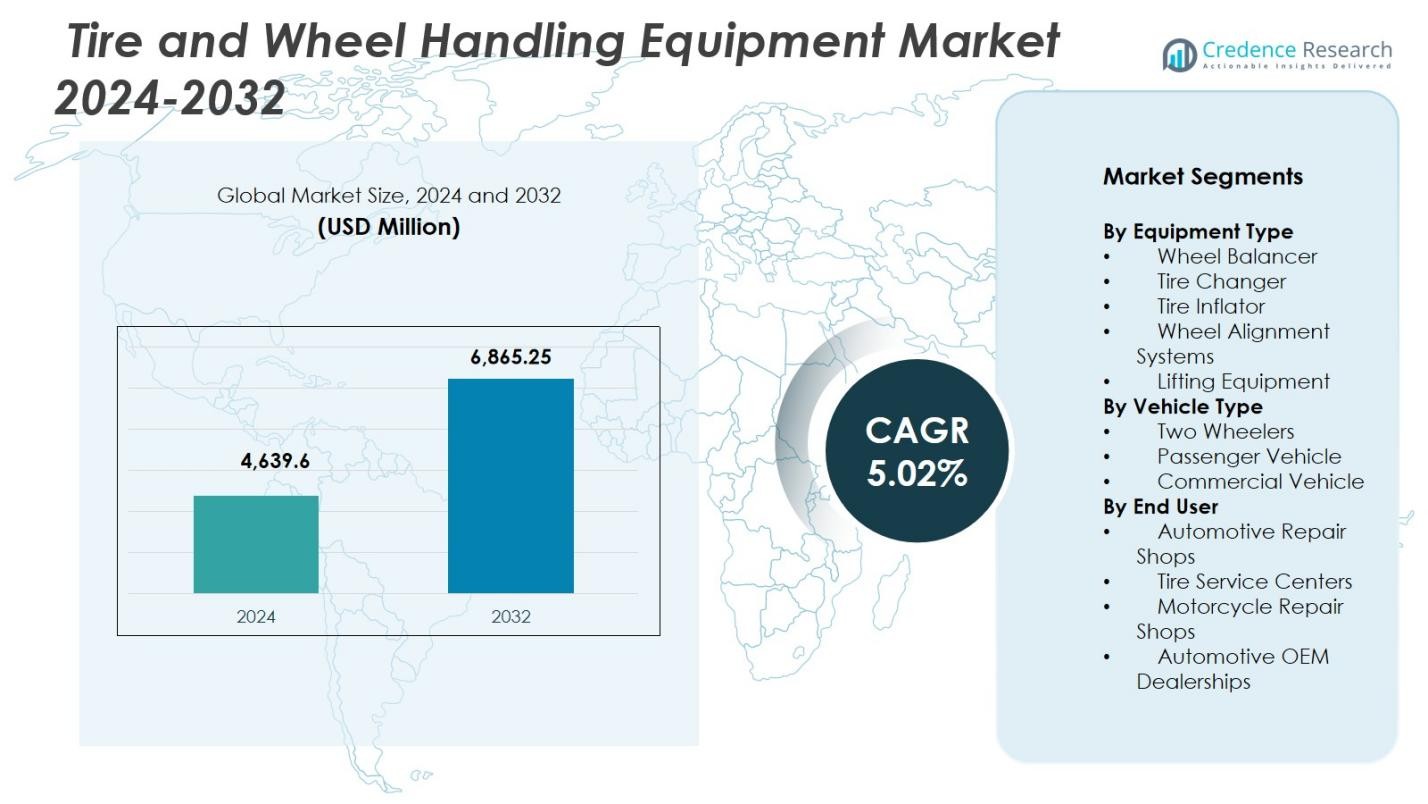

Dæk- og hjulhåndteringsudstyrsmarkedet blev vurderet til USD 4.639,6 millioner i 2024 og forventes at nå USD 6.865,25 millioner i 2032, med en CAGR på 5,02% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Dæk- og hjulhåndteringsudstyrsmarkedets størrelse 2024 |

USD 4.639,6 millioner |

| Dæk- og hjulhåndteringsudstyrsmarked, CAGR |

5,02% |

| Dæk- og hjulhåndteringsudstyrsmarkedets størrelse 2032 |

USD 6.865,25 millioner |

Dæk- og hjulhåndteringsudstyrsmarkedet har førende aktører som Hunter Engineering, Bosch Automotive Service Solutions, Corghi, Ravaglioli, Rotary Lift, Hofmann Megaplan, Coats, Snap-on, JLG Industries og Camso, som alle driver fremskridt inden for justering, afbalancering, løft og dækskifteteknologier. Disse virksomheder fokuserer på automatisering, ADAS-kompatibilitet og EV-klar udstyr for at imødekomme stigende servicebehov i moderne værksteder. Asien-Stillehavsområdet førte det globale marked i 2024 med en andel på 33,7%, understøttet af stigende bilproduktion, høj to-hjuls tæthed og hurtig værkstedsmodernisering. Nordamerika og Europa fulgte, drevet af stærke servicenetværk, reguleringsstandarder og høj adoption af avancerede hjulhåndteringssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Dæk- og hjulhåndteringsudstyrsmarkedet blev vurderet til USD 4.639,6 millioner i 2024 og forventes at vokse med en CAGR på 5,02% frem til 2032.

- Stigende køretøjsbestand og øget vedligeholdelsesfrekvens driver efterspørgslen efter hjuljusteringssystemer, som havde den største segmentandel på 32,4% i 2024 på grund af deres essentielle rolle i præcision og ADAS-relateret service.

- Digitalisering, berøringsfri justering, IoT-aktiveret diagnostik og EV-orienterede værkstedsopgraderinger er nøgletrends, der omformer udstyrsadoption på tværs af globale servicecentre.

- Store aktører som Hunter Engineering, Bosch, Corghi, Ravaglioli, Rotary Lift og Coats styrker markedspositionen gennem automatiserede, softwareintegrerede og højeffektive udstyrsporteføljer målrettet moderne værksteder.

- Asien-Stillehavsområdet førte markedet med en andel på 33,7% i 2024, efterfulgt af Nordamerika med 31,2% og Europa med 29,8%, mens Latinamerika og Mellemøsten & Afrika bidrog med mindre andele på grund af langsommere modernisering og omkostningsbegrænsninger.

Markedssegmenteringsanalyse:

Efter Udstyrstype

Dæk- og hjulhåndteringsudstyrsmarkedet domineres af hjuljusteringssystemer, der indfanger en andel på 32,4% i 2024 på grund af deres essentielle rolle i at sikre præcision, sikkerhed og effektivitet i moderne værksteder. Stigende køretøjsbestand, stigende dækskiftefrekvens og voksende adoption af avancerede ADAS-kompatible justeringsteknologier understøtter stærkt denne dominans. Dækskiftere følger, drevet af skiftet mod lavprofil- og højtydende dæk, der kræver specialiseret udstyr. Efterspørgslen efter løfteudstyr og hjulbalancere stiger også, da servicecentre moderniserer driften og prioriterer arbejdsautomatisering og operatørsikkerhed.

- For eksempel verificerer John Beans Tru-Point ADAS kalibreringssystem køretøjets justering og overvåger hvert trin i opsætningsprocessen i forhold til OEM-sikkerhedsspecifikationer før og efter ADAS-kalibrering, hvilket hjælper værksteder med at sikre nøjagtige thrust-vinkler og sensorpositionering.

Efter køretøjstype

Personbiler udgjorde den største andel af markedet for dæk- og hjulhåndteringsudstyr med en andel på 56,8% i 2024, understøttet af stigende privat bilejerskab, hyppige vedligeholdelsescyklusser og den hurtige udvidelse af urban mobilitet. Øget anvendelse af radial- og præstationsdæk øger yderligere udstyrsbehovet på tværs af justerings-, balancerings- og dækskiftesystemer. Kommercielle køretøjer havde en voksende andel på grund af flådeudvidelse og strengere regler for dæksikkerhed og brændstofeffektivitet. To-hjulere fortsætter med at bidrage stabilt, drevet af høj køretøjstæthed i fremvoksende økonomier og stigende servicebehov i motorcykelværksteder.

- For eksempel bruger Coats Companys CHD 6330 kraftige dækskifter hydraulisk kraft til at håndtere slangeløse lastbildæk op til 63 tommer i diameter og 30 tommer brede, hvilket understøtter flådedækudskiftning med ergonomiske pendelkontroller.

Efter slutbruger

Autoreparationsværksteder førte markedet for dæk- og hjulhåndteringsudstyr med en andel på 41,6% i 2024, drevet af stigende multibrand værkstedsnetværk, højere køretøjsservicefrekvens og behovet for avancerede justerings-, balancerings- og løfteløsninger. Dækservicecentre følger tæt, da efterspørgslen efter præcise dækrelaterede tjenester accelererer, understøttet af væksten i elektriske og højtydende køretøjer. Automotive OEM-forhandlere opretholder en stærk tilstedeværelse på grund af høje investeringer i premium diagnostiske værktøjer og kundecentrerede servicemodeller. Motorcykelværksteder bidrager konsekvent, understøttet af stigende efterspørgsel efter to-hjulerservice i tætbefolkede markeder.

Vigtige vækstdrivere

Stigende køretøjspark og øget vedligeholdelsesfrekvens

Global ekspansion af køretøjsejerskab, især i urbane og udviklende regioner, driver betydeligt efterspørgslen efter dæk- og hjulhåndteringsudstyr. Højere årlig kørelængde, hyppige dækskift og voksende bevidsthed om forebyggende vedligeholdelse presser servicecentre til at adoptere avancerede justerings-, balancerings- og løftesystemer. Efterhånden som passager- og kommercielle flåder udvides, kræver værksteder mere effektive, nøjagtige og automatiserede løsninger til at håndtere stigende servicevolumener. Denne tendens accelererer direkte udstyrsinvesteringer, styrker langsigtet markedsvækst på tværs af OEM-forhandlere, reparationsværksteder og dækservicefaciliteter.

- For eksempel introducerede John Bean V3300 Wheel Alignment System, som kombinerer hurtig billedteknologi med intelligent software for at guide teknikere gennem justeringer.

Skift mod avancerede og automatiserede værkstedsteknologier

Bilservice-miljøer overgår hurtigt til automatisering for at forbedre operationel effektivitet, reducere menneskelige fejl og understøtte moderne køretøjsteknologier. ADAS-aktiverede køretøjer, præstationsdæk og elektriske køretøjsarkitekturer kræver højpræcise justerings-, balancerings- og diagnosesystemer. Dette skift opfordrer servicecentre til at erstatte forældede værktøjer med digitalt, sensorbaseret og softwareintegreret udstyr. Automatiserede løfteplatforme, berøringsfri justeringssystemer og intelligente dækskiftere øger gennemløbet, mens de sikrer ensartet servicekvalitet. Denne teknologiske udvikling øger stærkt udstyrsbehovet og styrker moderniseringen på tværs af dækserviceinfrastrukturen.

- For eksempel leverer Robert Bosch GmbH ADAS One Solution-softwaren med DAS 3000-udstyr til guidede, køretøjsspecifikke kalibreringer af radar-, lidar- og kamerasensorer. Det halverer opsætningstiden sammenlignet med manuelle metoder og genererer overensstemmelsesrapporter for OEM-standarder.

Strenge sikkerheds- og effektivitetsreguleringer

Regulatorisk fokus på køretøjssikkerhed, dækydeevne og brændstofeffektivitet tvinger værksteder til at vedtage overensstemmende, teknisk avancerede dækbehandlingsløsninger. Obligatoriske justeringskontroller, standarder for dæktryksovervågning og sikkerhedsinspektioner øger anvendelsen af kalibrerede oppustere, justeringssystemer og hjulbalancere. Flådeoperatører står især over for strengere overholdelsesforpligtelser for at minimere nedetid og sikre køreklarhed, hvilket driver højere investeringer i præcisionsudstyr. Disse regulatoriske pres udvider ikke kun udskiftningscyklussen for ældre maskiner, men fremskynder også adoptionen af nyt udstyr, hvilket sikrer vedvarende markedsvækst.

Nøgletrends & Muligheder

Integration af digitale, forbundne og smarte værkstedsløsninger

En voksende trend på markedet for dæk- og hjulhåndteringsudstyr er integrationen af forbundne teknologier, herunder IoT-aktiverede sensorer, cloud-baseret diagnostik og realtidsudstyrsovervågning. Disse smarte systemer tilbyder prædiktiv vedligeholdelse, automatiseret kalibrering og forbedret nøjagtighed, hvilket gør det muligt for servicecentre at optimere arbejdsgange og reducere nedetid. Berøringsfri hjuljustering, digitale måleværktøjer og AI-drevne balanceringssystemer dukker hurtigt op som værdiskabende løsninger. Denne digitale transformation præsenterer store muligheder for producenter til at differentiere sig gennem softwaredrevne funktioner og langsigtede servicekontrakter.

- For eksempel er Hofmanns geoliner 609 billedhjuljusterer tablet-styret og cloud-forbundet, der kombinerer avanceret billedsoftware med smarte notifikationsfunktioner, der markerer problemer som ophængningsstress og miljøfejl for at strømline justeringsflowet i kompakte værksteder.

Udvidelse af EV-orienterede dæk- og hjulserviceløsninger

Den accelererende overgang til elektriske køretøjer åbner en stærk mulighed for specialiseret dækbehandlingsudstyr. EV’er kræver præcis hjuljustering, avancerede løftesystemer, der er egnet til tunge batteripakker, og specialiserede dækskiftere, der kan håndtere højmomenthjul. Servicecentre, der opgraderer til EV-certificeret infrastruktur, investerer i stigende grad i premium- og automatiserede systemer for at opfylde OEM-standarder. Efterhånden som global EV-adoption vokser, bliver behovet for EV-specifikt værkstedsudstyr en stor mulighed for producenter til at udvikle skræddersyede værktøjer, træningsmoduler og integrerede serviceplatforme.

- For eksempel håndterer INDEVA’s Liftronic Easy-manipulator dækfælge med øjeblikkelig vægtregistrering via sit automatiske balanceringssystem, hvilket muliggør ergonomisk bevægelse på tværs af varierende hjulvægte i bilsamling.

Vigtige Udfordringer

Høje Indledende Investeringer og Vedligeholdelsesomkostninger

De høje startomkostninger ved automatiserede justeringssystemer, avancerede balancere og hydraulisk eller elektronisk løfteudstyr forbliver en betydelig barriere for små og uafhængige værksteder. Disse systemer kræver også rutinemæssig kalibrering, softwareopdateringer og uddannede operatører, hvilket øger de langsigtede ejerskabsomkostninger. Budgetbegrænsninger forsinker ofte modernisering og begrænser udstyrsanvendelsen i omkostningsfølsomme markeder. Denne udfordring påvirker især nye økonomier, hvor servicecentre prioriterer overkommelige løsninger, hvilket potentielt kan bremse udbredelsen af avancerede teknologier i det bredere eftermarkedssystem.

Kompetencehuller og Begrænset Teknisk Ekspertise i Værksteder

Den stigende sofistikering af udstyr til håndtering og justering af dæk kræver dygtige teknikere, der er i stand til at betjene digitale, softwaredrevne og automatiserede systemer. Mange værksteder står over for mangel på uddannet personale, hvilket resulterer i underudnyttelse af avancerede værktøjer og inkonsekvent servicekvalitet. Manglen på strukturerede uddannelsesprogrammer, især i udviklingsmarkeder, udvider yderligere kompetencehullet. Efterhånden som køretøjer integrerer ADAS, komplekse affjedringssystemer og EV-platforme, intensiveres behovet for specialiseret teknisk ekspertise, hvilket gør arbejdsstyrkens kapabilitet til en kritisk udfordring for markedsdækkende teknologiadoption og operationel effektivitet.

Regional Analyse

Nordamerika

Nordamerika havde 31,2% andel af markedet for dæk- og hjulhåndteringsudstyr i 2024, drevet af en veletableret bilserviceinfrastruktur, høj køretøjsejerskab og stærk adoption af avancerede værkstedsteknologier. Regionen drager fordel af udbredt brug af automatiserede justeringssystemer, premium løfteløsninger og ADAS-kompatible diagnostiske værktøjer på tværs af forhandlernetværk og uafhængige værksteder. Den voksende EV-penetration i USA og Canada stimulerer yderligere efterspørgslen efter specialiserede dæk-håndteringssystemer, der er velegnede til tungere batteriplatforme. Kontinuerlige investeringer i servicemodernisering og strenge køretøjssikkerhedsregler styrker regionens førerposition.

Europa

Europa tegnede sig for 29,8% andel af markedet for dæk- og hjulhåndteringsudstyr i 2024, understøttet af strenge reguleringsstandarder for køretøjssikkerhed, emissioner og dækydeevne. Regionens tætte netværk af OEM-godkendte værksteder og den stærke tilstedeværelse af premium bilproducenter driver adoptionen af avancerede justerings- og balanceringsløsninger. Voksende vinterdækudskiftningscyklusser og høj adoption af præstationsdæk øger yderligere udstyrsbehovet. Stigende EV-salg i Tyskland, Storbritannien og de nordiske lande fremskynder investeringer i specialiserede løftesystemer og EV-kompatible dækskifteteknologier, hvilket styrker regionens fokus på præcision og automatisering.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede med 33,7% andel i 2024 og fremstod som den hurtigst voksende region på grund af stigende bilproduktion, øget køretøjsbestand og hurtig urbanisering. Høj tæthed af tohjulskøretøjer, især i Indien og Sydøstasien, driver efterspørgslen efter specialiseret motorcykelreparationsudstyr. Kinas store eftermarkedssystem og accelerationen af EV-adoption driver investeringer i automatiserede balancerings-, justerings- og løfteværktøjer. Voksende multibrand-værkstedskæder og stigende bevidsthed om forebyggende vedligeholdelse øger yderligere udstyrspenetrationen. Regeringsreguleringer, der fremmer køretøjssikkerhedsinspektioner og periodisk service, bidrager til regionens stærke markedsskala og teknologiske modernisering.

Latinamerika

Latinamerika opnåede 3,6% andel i 2024, drevet af en gradvis udvidelse af bilreparationsnetværk og stabil vækst i person- og erhvervskøretøjsflåder. Brasilien og Mexico leder den regionale efterspørgsel, da servicecentre investerer i moderne dækudskiftnings- og hjulbalanceringsudstyr for at forbedre operationel effektivitet. Stigende fokus på trafiksikkerhedsstandarder og øget adoption af mellem- og premiumværkstedsværktøjer understøtter markedsudviklingen. Dog bremser budgetbegrænsninger blandt mindre reparationsværksteder og økonomiske udsving storskala modernisering. Voksende eftermarkedskonsolidering præsenterer muligheder for udstyrsleverandører, der målretter professionaliserede serviceomgivelser.

Mellemøsten & Afrika

Mellemøsten & Afrika havde 1,7% andel af markedet i 2024, understøttet af stigende køretøjsejerskab, voksende erhvervskøretøjsflåder og vækst i organiserede servicecentre på tværs af Golf-landene og Sydafrika. Investering i avanceret værkstedsinfrastruktur, især i UAE og Saudi-Arabien, driver efterspørgslen efter avancerede løftesystemer og justeringsløsninger. Øget adoption af premium personbiler og SUV’er understøtter yderligere brugen af specialiseret dækbehandlingsudstyr. På trods af lovende vækstpotentiale begrænser begrænset teknisk ekspertise og ujævn udvikling af serviceøkosystemet i flere afrikanske markeder hurtig udstyrspenetration.

Markedssegmenteringer:

Efter Udstyrstype

- Hjulbalancer

- Dækudskifter

- Dækpumpe

- Hjuljusteringssystemer

- Løfteudstyr

Efter Køretøjstype

- Tohjulskøretøjer

- Personbil

- Erhvervskøretøj

Efter Slutbruger

- Bilreparationsværksteder

- Dækservicecentre

- Motorcykelreparationsværksteder

- Bil-OEM-forhandlere

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for dæk- og hjulhåndteringsudstyr er defineret af tilstedeværelsen af store aktører som Hunter Engineering, Bosch Automotive Service Solutions, Corghi, Ravaglioli, Rotary Lift, Hofmann Megaplan, Coats, Snap-on, JLG Industries og Camso, som alle kollektivt former innovation, prissætning og globale distributionsstrategier. Disse virksomheder fokuserer på at udvide automatiserede og ADAS-kompatible løsninger for at imødekomme den stigende efterspørgsel efter præcis hjuljustering, afbalancering og løftesystemer på moderne servicecentre. Producenter investerer i stigende grad i softwareintegrerede platforme, berøringsfri justeringsteknologier og EV-klar udstyr for at styrke deres produktporteføljer og imødekomme de udviklende værkstedsbehov. Strategiske partnerskaber med OEM-forhandlere, udvidelse til højvækstmarkeder i Asien og Stillehavsområdet samt forbedrede eftersalgsservicekapaciteter styrker yderligere deres konkurrencepositionering. Kontinuerlig investering i F&U, stærke forhandlernetværk og fokus på automatisering af arbejdsgange gør det muligt for førende virksomheder at differentiere sig på et marked drevet af lovgivningsmæssig overholdelse, teknologiske opgraderinger og stigende eftermarkedstjenestevolumener.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Hunter Engineering Company

- Bosch Automotive Service Solutions

- Corghi S.p.A.

- Ravaglioli S.p.A.

- Rotary Lift

- Hofmann Megaplan

- Coats (Fortive)

- Snap-on Incorporated

- JLG Industries, Inc.

- Camso Inc.

Seneste udviklinger

- I november 2025 udgav Hunter Engineering opdateret 2026 justerings- og ADAS-dækning, der tilføjede næsten 3.000 nye køretøjsoptegnelser til sin kalibreringsdatabase.

- I december 2025 annoncerede Fastco Canada (et datterselskab af Groupe Touchette) opkøbet af ENVY Wheel Brand, hvilket styrker deres portefølje inden for hjul og eftermarkedstjenester.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på udstyrstype, køretøjstype, slutbruger og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil opleve stabil vækst, da køretøjsejerskab stiger og servicefrekvensen øges på tværs af alle regioner.

- Adoptionen af automatiseret og digitalt værkstedsudstyr vil accelerere, når servicecentre moderniserer driften.

- Udvidelsen af elbiler vil øge efterspørgslen efter specialiserede løfte-, justerings- og dækbehandlingssystemer designet til tungere køretøjsplatforme.

- Køretøjer udstyret med ADAS vil presse værksteder til at investere i avancerede, højpræcisions hjuljusteringsteknologier.

- Organiserede multibrand-servicenetværk vil ekspandere hurtigt, hvilket øger standardisering og automatisering af udstyr.

- Producenter vil integrere IoT, AI og cloud-analyse i udstyr for at muliggøre prædiktivt vedligehold og realtidsdiagnostik.

- Øget regulatorisk pres på køretøjssikkerhed og inspektionsstandarder vil øge efterspørgslen efter certificerede og kalibrerede værktøjer.

- Vækst i flådestyrings- og logistiksektorerne vil fremme adoptionen af højkapacitets- og effektivitetsdrevne håndteringssystemer.

- Udskiftningsbehovet for forældet mekanisk udstyr vil styrkes, når værksteder skifter til digitale og berøringsfri løsninger.

- Fremvoksende markeder vil tilbyde stærke ekspansionsmuligheder drevet af urbanisering og stigende investeringer i moderne serviceinfrastruktur.