Markedsoversigt

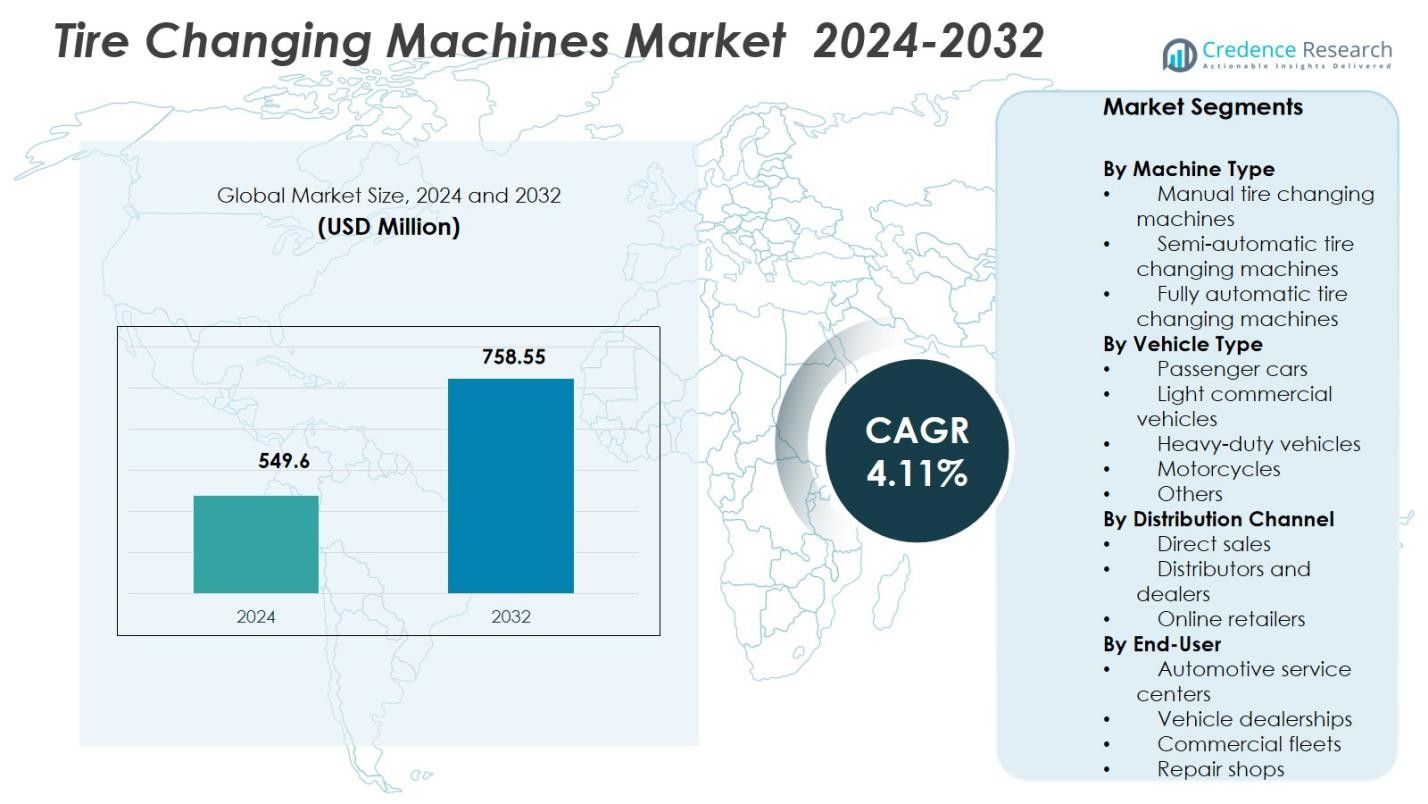

Markedet for dækudskiftningsmaskiner blev værdisat til USD 549,6 millioner i 2024 og forventes at nå USD 758,55 millioner i 2032, med en årlig vækstrate (CAGR) på 4,11% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for dækudskiftningsmaskiner 2024 |

USD 549,6 millioner |

| Marked for dækudskiftningsmaskiner, CAGR |

4,11% |

| Markedets størrelse for dækudskiftningsmaskiner 2032 |

USD 758,55 millioner |

Markedet for dækudskiftningsmaskiner er kendetegnet ved en stærk tilstedeværelse af etablerede producenter, der fokuserer på teknologisk innovation, ergonomisk design og brede servicenetværk. Nøglevirksomheder som Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group, SICE (SAE), Alpina Tyre Group Co., Ltd., og Twin Busch GmbH styrker markedspositionen gennem avancerede produktporteføljer og pålidelig eftersalgsstøtte. Disse aktører lægger vægt på automatisering, sikkerhed og effektivitet for at imødekomme de udviklende behov i bilværksteder. Regionalt fører Nordamerika med en markedsandel på 34,2%, understøttet af et modent eftermarked og høj udstyrsadoption, efterfulgt af Europa med 29,6% drevet af overholdelse af regler og standardisering af tjenester, og Asien og Stillehavsområdet med 24,1% drevet af voksende bilflåder og serviceinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for dækudskiftningsmaskiner blev værdisat til USD 549,6 millioner i 2024 og forventes at nå USD 758,55 millioner i 2032, med en årlig vækstrate (CAGR) på 4,11% drevet af stabil vækst i bilernes eftermarkedstjenester.

- Den stigende globale bilpark og den øgede frekvens af dækskift driver efterspørgslen, med halvautomatiske dækudskiftningsmaskiner, der fører markedet med en andel på 44,6% på grund af deres omkostningseffektivitet og operationelle fleksibilitet.

- Automatisering, ergonomisk design og integration af digital kontrol former markedstendenserne, da værksteder prioriterer hurtigere serviceomgang og reduceret arbejdsafhængighed.

- Markedsdeltagere som Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated og Corghi S.p.A. styrker positionen gennem produktinnovation, distributørudvidelse og fokus på eftersalgsservice.

- Nordamerika fører med en andel på 34,2%, efterfulgt af Europa med 29,6% og Asien og Stillehavsområdet med 24,1%, understøttet af moden serviceinfrastruktur, overholdelse af regler og stigende bilejerskab.

Markedssegmenteringsanalyse:

Efter maskintype:

Markedet for dækudskiftningsmaskiner efter maskintype ledes af semi-automatiske dækudskiftningsmaskiner, der tegner sig for 44,6% markedsandel i 2024. Denne dominans er drevet af deres optimale balance mellem overkommelighed, effektivitet og nem betjening, hvilket gør dem bredt foretrukne i små og mellemstore autoværksteder. Semi-automatiske maskiner reducerer manuel indsats, mens de opretholder lavere kapitalomkostninger end fuldautomatiske systemer. Voksende køretøjspark, stigende frekvens af dækudskiftning og øget adoption blandt uafhængige servicecentre fortsætter med at understøtte efterspørgslen. Manuelle maskiner bevarer relevans i prisfølsomme markeder, mens fuldautomatiske systemer vinder indpas i premium serviceomgivelser.

- For eksempel tilbyder Hunter Engineerings Revolution fuldautomatisk betjening med et værktøjsløst hoved, 12-30 tommer fælgområde og 875 ft-lbs drejningsmoment til forskellige hjulsamlinger. Det eliminerer behovet for dygtige operatører i premium værksteder gennem konsistente automatiserede processer.

Efter køretøjstype:

Efter køretøjstype dominerer personbiler markedet for dækudskiftningsmaskiner med en andel på 52,8%, understøttet af den store globale personbilflåde og hyppige dækudskiftningscyklusser. Høje urbaniseringsrater, stigende køretøjsejerskab og voksende efterspørgsel efter rutinemæssige vedligeholdelsestjenester styrker stærkt dette segments lederskab. Servicecentre prioriterer udstyr optimeret til personbiler på grund af høje servicevolumener og hurtigere gennemløbstider. Lette erhvervskøretøjer følger, drevet af vækst i logistik, mens tunge køretøjer er afhængige af specialiseret udstyr. Motorcykler og andre køretøjskategorier bidrager stabilt, understøttet af stigende to-hjulede ejerskab i nye økonomier.

- For eksempel bruger Ravagliolis tunge modeller som G1190.30 værktøjsløse redskaber til lavprofil dæk op til 24″, med servoassisterede arme og invertermotorer begrænset til 15 rpm for sikker drift på LCV-hjul.

Efter distributionskanal:

Distributionskanallandskabet ledes af distributører og forhandlere, der holder en markedsandel på 47,3%, drevet af deres stærke regionale tilstedeværelse, installationsstøtte og eftersalgsservicekapaciteter. Værksteder foretrækker forhandlernetværk for teknisk assistance, træning og pålidelig tilgængelighed af reservedele, hvilket direkte forbedrer udstyrets oppetid. Direkte salg forbliver betydeligt blandt store servicekæder og OEM-tilknyttede værksteder, der søger tilpasnings- og storkøbsfordele. Onlineforhandlere udvider sig hurtigt, understøttet af digitale indkøbstrends og prisgennemsigtighed, selvom deres adoption forbliver begrænset til mindre maskiner og udskiftningskomponenter frem for tunge systemer.

Vigtige vækstdrivere

Stigende globalt køretøjspark og eftermarkedstjenesteefterspørgsel

Det voksende globale køretøjspark forbliver en grundlæggende driver for markedet for dækudskiftningsmaskiner, understøttet af stigende ejerskab af personbiler og lette erhvervskøretøjer. Højere køretøjsudnyttelse resulterer i hurtigere dækslid og hyppigere udskiftningscyklusser, hvilket direkte øger efterspørgslen efter dækserviceudstyr. Autoværksteder og multibrand servicecentre investerer i avancerede dækudskiftningsmaskiner for effektivt at håndtere stigende servicevolumener. Udvidelse af organiserede eftermarkedsnetværk og forhandlerledede servicemodeller styrker yderligere den vedvarende efterspørgsel efter pålidelige og højkapacitets dækudskiftningsløsninger.

- For eksempel anvender Corghi’s Artiglio Master FORCE hydrauliske synkroniserede bevægelser i sit Smart Corghi System værktøjsenhed for at eliminere dæk-fælg spænding på lavprofil- og run-flat dæk, hvilket muliggør præcis automatisering for hurtigere service i organiserede eftermarkedsnetværk.

Udvidelse af bilserviceinfrastruktur

Den hurtige udvidelse af bilserviceinfrastruktur accelererer markedsvæksten betydeligt, især på tværs af nye økonomier. Nye forhandlerworkshops, franchiserede servicecentre og uafhængige værksteder etableres for at støtte den stigende bilbestand. Dækudskiftningsmaskiner er vigtigt udstyr i disse faciliteter, hvilket opmuntrer til konsekvent indkøb og teknologiske opgraderinger. Regulatorisk fokus på trafiksikkerhedsinspektioner og periodisk køretøjsvedligeholdelse stimulerer yderligere udstyrsbehov. Efterhånden som serviceoperationer skaleres op, adopterer værksteder i stigende grad semi-automatiske og fuldautomatiske systemer for at forbedre produktiviteten og standardisere servicekvaliteten.

- For eksempel åbnede Maruti Suzuki sit 5.000. Arena Service-udløb i Coimbatore, Tamil Nadu, og udvidede det landsdækkende netværk til over 5.640 kontaktpunkter på tværs af 2.818 byer.

Øget fokus på operationel effektivitet og arbejdsoptimering

Bilserviceudbydere fokuserer i stigende grad på at forbedre operationel effektivitet og reducere afhængigheden af arbejdskraft. Stigende arbejdskraftomkostninger og mangel på kvalificerede teknikere presser værksteder mod mekaniserede dækudskiftningsløsninger. Moderne maskiner reducerer manuel indsats, minimerer fejl og sikrer hurtigere serviceomgang. Disse fordele forbedrer direkte værkstedets rentabilitet og kundetilfredshed. Servicecentre med højt volumen prioriterer udstyrsopgraderinger for at opretholde en konsekvent serviceoutput, hvilket gør dækudskiftningsmaskiner til en strategisk investering snarere end et diskretionært køb.

Vigtige tendenser og muligheder

Integration af automatisering og smarte teknologier

Automatisering og integration af smarte teknologier repræsenterer en stor tendens, der former markedet for dækudskiftningsmaskiner. Producenter introducerer digitalt kontrollerede systemer, automatiseret fastspænding, præcisionsperlebrud og brugervenlige grænseflader. Disse funktioner forbedrer operationel nøjagtighed, reducerer operatørens træningstid og øger sikkerheden. Smarte diagnoser og tilslutningsmuligheder muliggør prædiktiv vedligeholdelse og højere udstyrstid. Efterhånden som værksteder moderniseres og tilpasses digitale servicemodeller, fortsætter efterspørgslen efter teknologisk avancerede dækudskiftningsmaskiner med at styrkes.

- For eksempel har Giuliano Automotive’s T-REC dækudskifter intelligent software, der automatisk håndterer komplette dækperle-løsning og afmonteringscyklusser uden operatørens indgriben.

Udvidelse af digitale salg og udstyrstilgængelighed

Den voksende brug af digitale salgsplatforme skaber nye muligheder ved at forbedre udstyrstilgængeligheden for små og uafhængige værksteder. Onlinekanaler tilbyder produktgennemsigtighed, konkurrencedygtige priser og hurtigere indkøb, især i regioner med begrænset forhandler tilstedeværelse. Producenter, der udnytter e-handel, drager fordel af bredere markedsrækkevidde og direkte kundekontakt. Virtuelle demonstrationer, fjernteknisk support og digitale kataloger understøtter yderligere adoption, især for kompakte og mellemstore dækudskiftningsmaskiner.

- For eksempel tilbyder Snap-on digitale kataloger og fjernproduktkonsultationer for værkstedsudstyr, hvilket gør det muligt for kunderne at sammenligne maskinfunktioner og servicekrav uden personlige besøg.

Vigtige Udfordringer

Høje Kapitalinvesteringer og Omkostningsbegrænsninger

Høje kapitalinvesteringskrav forbliver en kritisk udfordring, især for små og prisfølsomme værksteder. Avancerede dækskiftemaskiner indebærer betydelige opstartsomkostninger, hvilket begrænser adoptionen i udviklingsmarkeder. Budgetbegrænsede serviceudbydere er ofte afhængige af manuelt eller renoveret udstyr for at håndtere udgifter. Volatilitet i råvarepriser påvirker også udstyrspriserne, hvilket påvirker købsbeslutninger. Længere tilbagebetalingsperioder fortsætter med at begrænse hurtig penetration af avancerede systemer.

Teknisk Kompleksitet og Vedligeholdelsesafhængighed

Teknisk kompleksitet og vedligeholdelsesafhængighed udgør yderligere udfordringer for markedsvækst. Avancerede dækskiftemaskiner kræver dygtige operatører, rutinemæssig service og rettidig kalibrering for at opretholde ydeevnen. Begrænset tilgængelighed af uddannede teknikere og reservedele i visse regioner øger risikoen for nedetid. Vedligeholdelsesomkostninger tilføjer til de samlede ejerskabsudgifter, hvilket afskrækker adoption blandt mindre værksteder. Disse operationelle udfordringer bremser penetration af automatiserede systemer, især i landlige og nye servicemarkeder.

Regional Analyse

Nordamerika

Nordamerika har 34,2% markedsandel i markedet for dækskiftemaskiner, drevet af et modent bil-eftermarked og stærk tilstedeværelse af organiserede servicekæder. Høje køretøjsejerskabsrater, hyppige dækskiftecirkler og udbredt adoption af avanceret værkstedsudstyr understøtter vedvarende efterspørgsel. Servicecentre prioriterer semi-automatiske og fuldautomatiske maskiner for at forbedre gennemløb og sikre ensartet servicekvalitet. Stærke forhandlernetværk, tilgængelighed af dygtige teknikere og tidlig adoption af automatisering styrker yderligere det regionale marked. USA forbliver den primære bidragyder, understøttet af en stor personbilflåde og kontinuerlige investeringer i modernisering af serviceinfrastruktur.

Europa

Europa tegner sig for 29,6% markedsandel, understøttet af strenge køretøjsinspektionsregler og et veletableret bilserviceøkosystem. Høj penetration af forhandler værksteder og multi-brand værksteder driver en konstant efterspørgsel efter effektivt dækskifteudstyr. Europæiske serviceudbydere lægger vægt på sikkerhed, præcision og ergonomiske løsninger, hvilket understøtter adoptionen af teknologisk avancerede maskiner. Væksten forstærkes yderligere af en stærk personbilbase, stigende sæsonbestemte dækskiftekrav og stigende udskiftningsbehov. Lande som Tyskland, Frankrig og Italien spiller en central rolle, understøttet af tilstedeværelsen af førende udstyrsproducenter og robuste distributørnetværk.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterer 24,1% markedsandel, drevet af hurtig vækst i køretøjsejerskab og udvidelse af bilserviceinfrastruktur. Stigende disponible indkomster, urbanisering og stigende personbil- og tohjulerpopulationer øger betydeligt efterspørgslen efter dækskift. Uafhængige værksteder og nye organiserede servicekæder investerer i semi-automatiske maskiner for at balancere omkostninger og effektivitet. Kina og Indien forbliver nøglevækstmotorer på grund af store køretøjsflåder og ekspanderende eftermarkedstjenester. Øget adoption af moderne værkstedsudstyr og gradvis overgang mod automatisering fortsætter med at styrke det langsigtede markedspotentiale i hele regionen.

Latinamerika

Latinamerika har 7,1% markedsandel, understøttet af stabil vækst i køretøjsparken og ekspanderende uafhængige bilværksteder. Efterspørgslen drives primært af personbiler og lette erhvervskøretøjer, hvor servicecentre foretrækker omkostningseffektive semi-automatiske og manuelle dækskiftemaskiner. Brasilien og Mexico fører den regionale adoption på grund af højere køretøjstæthed og forbedret serviceinfrastruktur. Øget bevidsthed om forebyggende vedligeholdelse af køretøjer og gradvis udvidelse af organiserede serviceformater bidrager til efterspørgslen efter udstyr. Dog modererer prissensitivitet og begrænset adgang til avancerede systemer adoptionen af fuldautomatiske maskiner.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for 5,0% markedsandel, drevet af stigende køretøjsimport og gradvis udvidelse af bilservicefaciliteter. Efterspørgslen understøttes af stigende ejerskab af personbiler og vækst i kommercielle flåder, især i Golf-landene. Servicecentre fokuserer på holdbare og let vedligeholdelige dækskiftemaskiner, der er velegnede til barske driftsmiljøer. Tilstedeværelsen af uafhængige værksteder dominerer markedet og opmuntrer til efterspørgsel efter semi-automatiske løsninger. Mens adoptionen af avancerede systemer forbliver begrænset, fortsætter infrastrukturudvikling og voksende aktivitet på eftermarkedet for biler med at understøtte stabil regional vækst.

Markedssegmenteringer:

Efter maskintype

- Manuelle dækskiftemaskiner

- Semi-automatiske dækskiftemaskiner

- Fuldautomatiske dækskiftemaskiner

Efter køretøjstype

- Personbiler

- Lette erhvervskøretøjer

- Tungt lastede køretøjer

- Motorcykler

- Andre

Efter distributionskanal

- Direkte salg

- Distributører og forhandlere

- Online forhandlere

Efter slutbruger

- Bilservicecentre

- Køretøjsforhandlere

- Kommercielle flåder

- Reparationsværksteder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet for markedet for dækskiftemaskiner fremhæver en moderat konsolideret struktur kendetegnet ved stærk brandtilstedeværelse, teknologisk differentiering og omfattende distributionsnetværk. Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group og SICE (SAE) dominerer markedet gennem kontinuerlig produktinnovation og global forhandlerdækning. Ledende aktører fokuserer på automatisering, ergonomisk design og digitale kontroller for at forbedre operationel effektivitet og reducere arbejdsafhængighed for værksteder. Strategiske initiativer inkluderer udvidelse af produktporteføljen, regionale distributørpartnerskaber og forbedrede eftersalgsservicekapaciteter. Producenter retter i stigende grad mod nye markeder ved at tilbyde omkostningsoptimerede semi-automatiske modeller, samtidig med at de opretholder premium automatiserede løsninger til højvolumen servicecentre. Konkurrenceintensiteten formes yderligere af investeringer i træning, teknisk support og tilpasning, hvilket gør det muligt for nøgleaktører at styrke kundeloyalitet og opretholde langsigtet markedspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Corghi S.p.A.

- Giuliano Group

- Hofmann Megaplan

- Alpina Tyre Group Co., Ltd.

- Snap-on Incorporated

- Twin Busch GmbH

- Bosch Automotive Service Solutions

- Hunter Engineering Company

- Ravaglioli S.p.A.

- SICE (SAE)

Seneste Udviklinger

- I november 2025 lancerede Hunter Engineering TCX51C Pro dækudskifteren på SEMA 2025, med et hybridløst monteringshoved til håndtering af store dæk, en nedre låseskive til afmontering af bundperlen og FastBlast-inflationssystemet til udfordrende monteringer.

- I november 2025 demonstrerede Rotary Solutions R1250 dækudskifteren på SEMA 2025, udstyret med dobbelte perleruller, front-loading hjulløft og variabel hastighedskontrol til udfordrende hjul.

- I februar 2024 introducerede Rabaconda sine helt nye Mini Dækudskiftere designet til hurtigt og nemt at skifte motorcykeldæk fra 10 til 17 tommer, hvilket forbedrer værksteds alsidighed og serviceeffektivitet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Maskintype, Køretøjstype, Distributionskanal, Slutbruger og Geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil drage fordel af vedvarende vækst i globalt køretøjsejerskab og udvidende bil-eftermarkedstjenester.

- Efterspørgslen vil i stigende grad skifte mod semi-automatiske og fuldautomatiske maskiner for at forbedre servicehastighed og konsistens.

- Værksteder vil prioritere udstyr, der reducerer arbejdsafhængighed og forbedrer operatørsikkerhed og ergonomi.

- Automatiserings- og digital kontrolfunktioner vil få bredere anvendelse på organiserede servicecentre og forhandlere.

- Producenter vil fokusere på omkostningsoptimerede modeller for at imødekomme prisfølsomme uafhængige værksteder.

- Fremvoksende økonomier vil forblive vigtige vækstmotorer på grund af udvidende serviceinfrastruktur og køretøjsflåder.

- Distributør- og forhandlernetværk vil fortsat spille en kritisk rolle i markedsindtrængning og kundesupport.

- Udstyrstilpasning til forskellige køretøjstyper vil styrke leverandørdifferentiering.

- Eftersalgsservice, træning og teknisk support vil blive afgørende faktorer i købsbeslutninger.

- Kontinuerlig produktinnovation vil forblive essentiel for at opretholde langsigtet konkurrenceevne på markedet.