Markedsoversigt

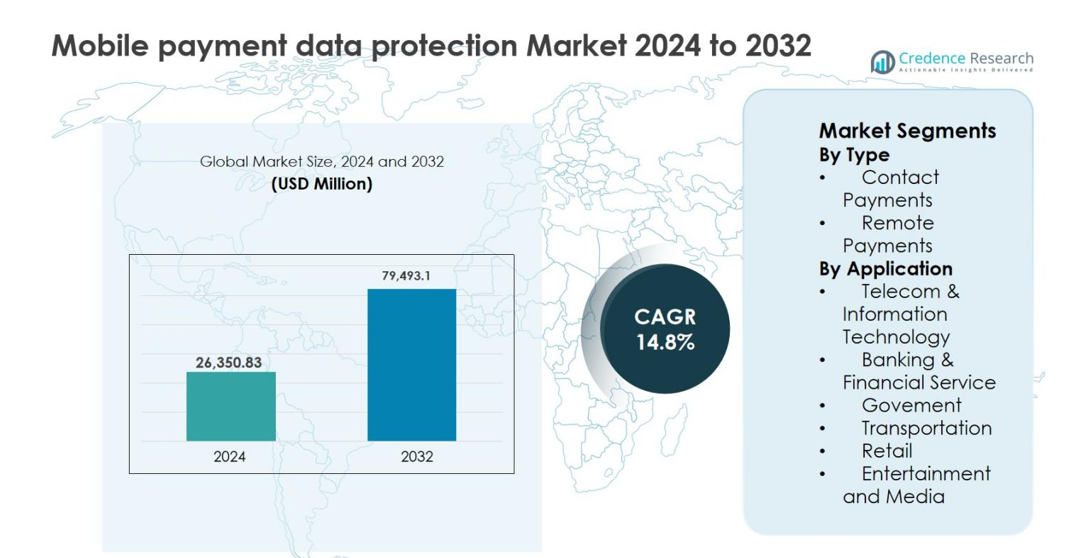

Markedets størrelse for databeskyttelse ved mobilbetaling blev vurderet til USD 26.350,83 millioner i 2024 og forventes at nå USD 79.493,1 millioner i 2032, med en CAGR på 14,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for databeskyttelse ved mobilbetaling 2024 |

USD 26.350,83 millioner |

| Marked for databeskyttelse ved mobilbetaling, CAGR |

14,8% |

| Markedets størrelse for databeskyttelse ved mobilbetaling 2032 |

USD 79.493,1 millioner |

Markedet for databeskyttelse ved mobilbetaling er formet af den stærke tilstedeværelse af globale teknologivirksomheder, betalingsnetværk og digitale pungudbydere, der fokuserer på at sikre mobile transaktioner. Ledende aktører som Google (Alphabet Inc.), Samsung Electronics Co. Ltd., Visa Inc., PayPal Holdings Inc., American Express Company, Alibaba Group Holding Limited, Tencent Holdings Limited (WeChat), Amazon.com Inc., MoneyGram International og M-Pesa investerer kraftigt i kryptering, tokenisering, biometrisk autentifikation og AI-drevet svindelforebyggelse. Disse virksomheder lægger vægt på platforminteroperabilitet og overholdelse af lovgivning for at forbedre transaktionssikkerheden på tværs af økosystemer. Regionalt dominerede Nordamerika markedet for databeskyttelse ved mobilbetaling med en andel på 36,4% i 2024, støttet af avanceret betalingsinfrastruktur og strenge databeskyttelsesregler, efterfulgt af Europa med 27,1%, drevet af stærk digital betalingsadoption og lovgivningsmæssig tilpasning.

Markedsindsigt

- Markedet for databeskyttelse af mobile betalinger blev vurderet til USD 26.350,83 millioner i 2024 og forventes at vokse med en CAGR på 14,8% frem til 2032, drevet af stigende digitale transaktionsvolumener og ekspanderende mobile betalingsøkosystemer verden over.

- Den voksende anvendelse af mobile tegnebøger, UPI-platforme, QR-kodebetalinger og køb i apps er en vigtig drivkraft, hvor fjernbetalinger havde en dominerende segmentandel på 61,8% i 2024 på grund af højere eksponering for databrud og svindelrisici.

- Øget brug af AI-drevet svindeldetektion, biometrisk autentifikation, tokenisering og cloud-baserede sikkerhedsplatforme repræsenterer en vigtig markedstendens, der muliggør realtids trusselsmonitorering og forbedret brugeroplevelse på tværs af betalingskanaler.

- Markedet har stærk deltagelse fra globale teknologivirksomheder, betalingsnetværk og digitale tegnebogsudbydere, der fokuserer på kontinuerlige sikkerhedsopgraderinger, platformintegration og compliance-drevne løsninger for at imødegå udviklende cybertrusler.

- Regionalt førte Nordamerika med en markedsandel på 36,4% i 2024, efterfulgt af Europa med 27,1% og Asien og Stillehavet med 24,6%, understøttet af avanceret betalingsinfrastruktur, regulatorisk fokus og hurtig adoption af mobile betalinger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Markedet for databeskyttelse af mobile betalinger efter type ledes af fjernbetalinger, som tegnede sig for 61,8% markedsandel i 2024. Denne dominans er drevet af den hurtige ekspansion af e-handelsplatforme, mobile tegnebøger og app-baserede transaktioner, der kræver avanceret kryptering, tokenisering og svindeldetektionsløsninger. Øgede grænseoverskridende digitale transaktioner og stigende tilfælde af cyberkriminalitet accelererer yderligere efterspørgslen efter robust sikkerhed for fjernbetalinger. I mellemtiden fortsætter kontaktbetalinger med at vokse støt, understøttet af NFC-aktiverede smartphones og kontaktløse POS-terminaler, men deres adoption forbliver sekundær på grund af relativt lavere datasikkerhedskompleksitet end ved fjerntransaktioner.

- For eksempel analyserer PayPals risiko- og svindelsystemer milliarder af transaktioner årligt ved hjælp af maskinlæring for at opdage anomalier i fjernbetalinger, og Stripe Radar anvender adfærdsmodellering og netværksniveau-signaler til at blokere højrisiko online-transaktioner i realtid.

Efter anvendelse

Inden for anvendelser fremstod Banking & Financial Services som den dominerende undersegment med en andel på 34,6% i 2024. Finansielle institutioner prioriterer databeskyttelse af mobile betalinger for at overholde strenge regulatoriske rammer, mindske identitetstyveri og sikre realtids digitale transaktioner. Stigningen i mobilbankbrugere og øjeblikkelige betalingssystemer har intensiveret investeringer i biometrisk autentifikation, AI-drevet svindelovervågning og end-to-end kryptering. Telekommunikation & Informationsteknologi følger som en vigtig bidragyder, drevet af mobile tegnebogsplatforme og cloud-baserede betalingsinfrastrukturer, der kræver kontinuerlig databeskyttelse på tværs af netværk og enheder.

- For eksempel har Vodafones M‑Pesa-platform adopteret Thales’ krypteringsløsninger for at sikre grænseoverskridende mobile wallet-transaktioner i Afrika og Asien.

Vigtige Vækstdrivere

Hurtig Udvidelse af Mobile og Digitale Betalinger

Den accelererede adoption af mobile wallets, UPI-baserede platforme, QR-kodebetalinger og in-app-transaktioner er en primær vækstdriver for markedet for Beskyttelse af Mobildata. Øget smartphone-penetration, forbedret internetforbindelse og forbrugernes præference for kontantløse transaktioner har markant øget volumen af mobile betalinger inden for detailhandel, bank, transport og digitale tjenester. Denne udvidelse har forstærket eksponeringen af følsomme finansielle og personlige data, hvilket tvinger betalingsudbydere til at investere i avancerede sikkerhedsrammer. Teknologier som end-to-end kryptering, tokenisering, sikker nøglehåndtering og realtidsbedrageridetektion bliver essentielle for at beskytte transaktionsintegriteten. Derudover intensiverer grænseoverskridende mobile betalinger og øjeblikkelige afregningssystemer yderligere kravene til databeskyttelse, hvilket driver en vedvarende efterspørgsel efter skalerbare og modstandsdygtige sikkerhedsløsninger.

- For eksempel behandlede Indiens UPI over 100 milliarder transaktioner i regnskabsåret 2023–24, med apps som PhonePe, Google Pay og Paytm, der håndterer store volumener, der kræver stærk autentifikation, enhedsbinding og krypterede kanaler.

Øgede Cybersikkerhedstrusler og Bedragerihændelser

Den stigende hyppighed og sofistikering af cyberangreb rettet mod mobile betalingsøkosystemer driver markedsvæksten kraftigt. Trusler som phishing, malware, kontoovertagelser og databrud udgør betydelige finansielle og omdømmemæssige risici for betalingsserviceudbydere og handlende. Da mobile betalinger involverer realtidsbehandling og høje transaktionsvolumener, kan selv mindre sikkerhedshuller resultere i betydelige tab. Derfor prioriterer organisationer AI-drevet bedragerianalyse, adfærdsbiometri, multifaktorautentifikation og kontinuerlig risikoomsætning. Regulatoriske sanktioner og kundetillidsovervejelser forstærker yderligere behovet for robust databeskyttelse. Denne øgede fokus på proaktiv trusselsforebyggelse og hurtig hændelsesrespons fortsætter med at udvide investeringerne i mobile betalingssikkerhedsinfrastrukturer.

- For eksempel bruger Visa og Mastercard AI-baseret risikovurdering og netværksniveauanalyse til at evaluere kort-ikke-til-stede og mobile transaktioner på millisekunder, mens banker integrerer enhedsfingeraftryk og adfærdsbiometri for at opdage unormale brugs mønstre før godkendelse af betalinger.

Strenge Regulatoriske og Overholdelseskrav

Regeringsreguleringer og industristandarder spiller en afgørende rolle i at drive markedet for Beskyttelse af Mobildata. Rammer relateret til databeskyttelse, forbrugerbeskyttelse og digital betalingssikkerhed kræver, at organisationer implementerer stærke sikkerhedsforanstaltninger til opbevaring, behandling og overførsel af betalingsdata. Overholdelse af mandater som datalokalisering, kundeautentifikation og brudnotifikationsforpligtelser øger efterspørgslen efter overholdelsesvenlige sikkerhedsarkitekturer. Finansielle institutioner, fintech-virksomheder og teleoperatører er tvunget til at adoptere certificerede krypteringsprotokoller, revisionsklare sikkerhedsplatforme og styringsdrevne databeskyttelsesløsninger. Efterhånden som regulatorer fortsætter med at stramme tilsynet med digitale betalingssystemer, forbliver overholdelsesdrevne investeringer en konstant katalysator for markedsudvidelse.

Nøgletrend & Mulighed

Integration af AI og Avanceret Analyse i Sikkerhedssystemer

Integration af kunstig intelligens og maskinlæring repræsenterer en stor trend og mulighed på markedet for databeskyttelse af mobilbetalinger. AI-drevne systemer muliggør overvågning af transaktioner i realtid, anomali-detektion og prædiktiv svindelforebyggelse ved at analysere store mængder adfærds- og transaktionsdata. Disse kapaciteter forbedrer nøjagtigheden, mens de reducerer falske positiver, hvilket forbedrer brugeroplevelsen og operationel effektivitet. Efterhånden som mobilbetalinger skaleres, bliver automatiseret sikkerhedsintelligens essentiel for at håndtere komplekse trusselslandskaber. Leverandører, der tilbyder AI-aktiverede, cloud-native og adaptive sikkerhedsplatforme, opnår en konkurrencefordel. Denne trend åbner muligheder for innovation inden for biometrisk autentifikation, risikobaseret adgangskontrol og selv-lærende sikkerhedsmodeller tilpasset udviklende betalingsadfærd.

- For eksempel anvender Stripe Radar ML-modeller trænet på data fra millioner af virksomheder verden over til dynamisk at tilpasse svindelregler for online- og in-app-betalinger, hvilket hjælper med at balancere risikoreduktion med godkendelsesrater.

Vækst af Cloud-baseret og API-drevet Betalingssikkerhed

Overgangen mod cloud-baserede betalingsinfrastrukturer og åbne bank-API’er skaber nye muligheder for databeskyttelsesudbydere. Betalingsplatforme er i stigende grad afhængige af cloud-miljøer for at understøtte skalerbarhed, interoperabilitet og hurtigere implementering. Denne overgang driver efterspørgslen efter cloud-native kryptering, sikre API’er og centraliserede nøglehåndteringsløsninger. Derudover udvider partnerskaber mellem banker, fintech-virksomheder og tredjepartsudviklere behovet for standardiserede, men fleksible sikkerhedslag. Leverandører, der leverer modulære, API-kompatible sikkerhedsløsninger, kan imødekomme forskellige anvendelsestilfælde på tværs af industrier, hvilket positionerer cloud-aktiveret beskyttelse som en langsigtet vækstmulighed på markedet.

- For eksempel tilbyder Very Good Security (VGS) en cloud-baseret Zero Data™ platform, der tokeniserer betalingsdata øjeblikkeligt ved indsamling via API’er eller formularer, og opbevarer dem i et PCI-kompatibelt Vault uden at handlende håndterer følsomme oplysninger.

Nøgleudfordring

Balancering af Sikkerhed med Brugervenlighed

En af de centrale udfordringer på markedet for databeskyttelse af mobilbetalinger er at opretholde høje sikkerhedsstandarder uden at gå på kompromis med brugervenlighed. Komplekse autentifikationsprocesser og overdrevne verifikationstrin kan negativt påvirke transaktionshastighed og kundeoplevelse. Forbrugere forventer i stigende grad problemfri, gnidningsløse betalinger, hvilket lægger pres på udbydere for at minimere sikkerhedsrelaterede forstyrrelser. At opnå denne balance kræver kontinuerlig optimering af biometrisk autentifikation, adaptiv risikoscoring og kontekstuelle sikkerhedsforanstaltninger. Manglende tilpasning af sikkerhed til brugervenlighed kan føre til transaktionsafbrud, reduceret adoption og kundetilfredshed, hvilket gør dette til en vedvarende udfordring for markedsdeltagere.

Høje Implementeringsomkostninger og Teknisk Kompleksitet

Implementeringen af avancerede løsninger til beskyttelse af mobilbetalingsdata indebærer betydelige omkostninger og teknisk kompleksitet, især for små og mellemstore virksomheder. Integrering af kryptering, svindelanalyse, overholdelsesovervågning og sikker infrastruktur på tværs af flere platforme kræver specialiseret ekspertise og løbende vedligeholdelse. Derudover øger hyppige opdateringer for at imødegå nye trusler de operationelle udgifter. Integration af ældre systemer komplicerer yderligere implementeringen for traditionelle finansielle institutioner. Disse omkostnings- og kompleksitetsbarrierer kan forsinke adoptionen og begrænse markedsindtrængningen i prisfølsomme regioner, hvilket udgør en udfordring for en ensartet global vækst af løsninger til beskyttelse af mobilbetalingsdata.

Regional Analyse

Nordamerika

Nordamerika havde den største andel af markedet for beskyttelse af mobilbetalingsdata og stod for 36,4% i 2024. Regionen drager fordel af avanceret digital betalingsinfrastruktur, høj smartphone-penetration og tidlig adoption af mobilpunge og kontaktløse betalingsteknologier. Stærk tilstedeværelse af store betalingsnetværk, fintech-virksomheder og cybersikkerhedsudbydere driver kontinuerlig innovation inden for kryptering, svindeldetektion og biometrisk autentifikation. Strenge lovgivningsmæssige rammer relateret til databeskyttelse og finansiel sikkerhed styrker yderligere efterspørgslen. Den voksende brug af mobilbetalinger på tværs af detailhandel, bankvæsen, transport og digitale tjenester fortsætter med at understøtte vedvarende markedsdominans i regionen.

Europa

Europa repræsenterede en markedsandel på 27,1% i 2024, understøttet af udbredt adoption af mobilbank og kontantløse betalingsløsninger på tværs af både udviklede og nye økonomier. Regionen lægger stor vægt på databeskyttelse og forbrugerbeskyttelse, hvilket driver investeringer i overensstemmende sikkerhedsplatforme for mobilbetalinger. Øgede grænseoverskridende digitale transaktioner inden for regionen øger behovet for sikker autentifikation og realtids svindelovervågning. Stærk vækst i kontaktløse betalinger på tværs af detailhandel og offentlig transport accelererer yderligere efterspørgslen. Reguleringsmæssig tilpasning og udvidende fintech-økosystemer positionerer Europa som en nøglebidragsyder til stabil markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for 24,6% af markedet for beskyttelse af mobilbetalingsdata i 2024 og forbliver det hurtigst voksende regionale marked. Hurtig ekspansion af mobilpunge, QR-kodebetalinger og super-app-økosystemer driver høje transaktionsvolumener på tværs af lande som Kina, Indien og Sydøstasien. Store ubankede befolkninger, der overgår til digitale betalinger, intensiverer behovet for skalerbare og omkostningseffektive sikkerhedsløsninger. Øget smartphone-adoption, regeringsledede initiativer for digitale betalinger og voksende fintech-investeringer understøtter stærkt efterspørgslen efter avancerede databeskyttelsesteknologier i hele regionen.

Latinamerika

Latinamerika havde en markedsandel på 7,1% i 2024, drevet af stigende brug af mobilpunge og digitale finansielle tjenester. Øget smartphone-penetration og begrænset adgang til traditionelle banker har accelereret brugen af mobilbetalinger på tværs af detailhandel og peer-to-peer-transaktioner. Øget opmærksomhed på betalingssvindel og cybersikkerhedsrisici får finansielle institutioner og fintech-virksomheder til at forbedre databeskyttelsesmulighederne. Regulatoriske forbedringer og udvidelse af digitale handelsøkosystemer understøtter yderligere adoptionen. Selvom infrastrukturelle udfordringer består, præsenterer regionen et stærkt vækstpotentiale for mobile betalingssikkerhedsløsninger.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en markedsandel på 4,8% i 2024, understøttet af voksende brug af mobilpengeplatforme og digitale betalingstjenester. Regeringsledede digitale transformationsinitiativer og stigende smartphone-brug driver væksten i mobilbetalinger i hele regionen. Mobilbaserede finansielle inklusionsprogrammer øger transaktionsvolumenerne betydeligt, hvilket øger efterspørgslen efter sikker betalingsdatabeskyttelse. Mens de regulatoriske rammer stadig udvikler sig, fortsætter investeringer i fintech-infrastruktur og cybersikkerhedskapaciteter med at udvide. Regionen tilbyder langsigtede vækstmuligheder, da digitale betalinger opnår bredere accept.

Markedssegmenteringer:

Efter type

- Kontaktbetalinger

- Fjernbetalinger

Efter anvendelse

- Telekommunikation & Informationsteknologi

- Bank & Finansielle Tjenester

- Regering

- Transport

- Detailhandel

- Underholdning og Medier

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencesituation

Konkurrencesituationen på markedet for databeskyttelse af mobilbetalinger er kendetegnet ved tilstedeværelsen af globale teknologiledere, betalingsnetværk og digitale tegnebogsudbydere, der fokuserer på avanceret sikkerhedsinnovation og økosystempartnerskaber. Nøglespillere som Google (Alphabet Inc.), Samsung Electronics Co. Ltd., Visa Inc., PayPal Holdings Inc., American Express Company, Alibaba Group Holding Limited, Tencent Holdings Limited (WeChat), Amazon.com Inc., MoneyGram International og M-Pesa investerer aktivt i kryptering, tokenisering, biometrisk autentifikation og AI-drevet svindeldetektion for at sikre mobile transaktioner. Disse virksomheder lægger vægt på platformintegration, cloud-native sikkerhedsarkitekturer og overholdelse af regler for at styrke tilliden på tværs af digitale betalingsøkosystemer. Strategiske samarbejder med banker, fintech-virksomheder og teleoperatører forbedrer yderligere markedspositioneringen. Løbende produktopgraderinger, geografisk ekspansion og investeringer i realtidsrisikoanalyse forbliver centrale strategier, der gør det muligt for førende aktører at imødekomme stigende transaktionsvolumener og udviklende cybersikkerhedstrusler globalt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Amazon.com Inc.

- Visa Inc.

- WeChat (Tencent Holdings Limited)

- MoneyGram International

- Samsung Electronics Co. Ltd.

- American Express Company

- Alibaba Group Holding Limited

- M-Pesa

- PayPal Holdings Inc.

- Google (Alphabet Inc.)

Seneste Udviklinger

- I september 2025 udvidede Mastercard sit strategiske partnerskab med Smile ID for at skalere sikker digital identitetsverifikation på tværs af Afrika, med det formål at reducere svindel og styrke sikker mobil onboarding.

- I september 2025 lancerede asiatiske e-wallets og Ant International Digital Wallet Guardian Partnership for at styrke beskyttelsen af globale digitale wallet-betalinger og forbedre sikkerheden ved grænseoverskridende betalinger

- I juli 2025 introducerede Visa Google Pay-integration til flådekort, hvilket muliggør tokenisering og push-to-wallet-funktioner på tværs af digitale wallets, og styrker sikre mobile betalingsoplysninger og krypterede transaktionsdata i mobile økosystemer

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Løsninger til beskyttelse af data ved mobilbetalinger vil opleve vedvarende adoption, da mobile transaktioner fortsætter med at erstatte kontant- og kortbaserede betalinger globalt.

- Øget brug af realtids- og grænseoverskridende mobilbetalinger vil øge efterspørgslen efter avanceret kryptering og kontinuerlige overvågningssystemer for bedrageri.

- Kunstig intelligens og maskinlæring vil blive kernekomponenter i sikkerhedsplatforme for mobilbetalinger til forudsigelig trusselsdetektion.

- Biometriske autentificeringsmetoder vil opnå bredere accept for at forbedre sikkerheden, samtidig med at de opretholder en problemfri brugeroplevelse.

- Cloud-native og API-drevne sikkerhedsarkitekturer vil understøtte skalerbarhed og interoperabilitet på tværs af betalingsøkosystemer.

- Regulatoriske krav til databeskyttelse og digital betalings sikkerhed vil yderligere styrke investeringer i overensstemmende beskyttelsesløsninger.

- Finansielle institutioner og fintech-udbydere vil øge samarbejdet med cybersikkerhedsleverandører for at forbedre beskyttelsen af betalingsdata.

- Stigende adoption af mobilpunge i nye økonomier vil skabe nye vækstmuligheder for omkostningseffektive sikkerhedsløsninger.

- Kontinuerlig innovation inden for tokenisering og identitetsstyring vil reducere risikoen for bedrageri og databrud.

- Leverandører vil fokusere på at forbedre brugerens tillid og transaktionspålidelighed for at understøtte langsigtet markedsudvidelse.