Markedsoversigt

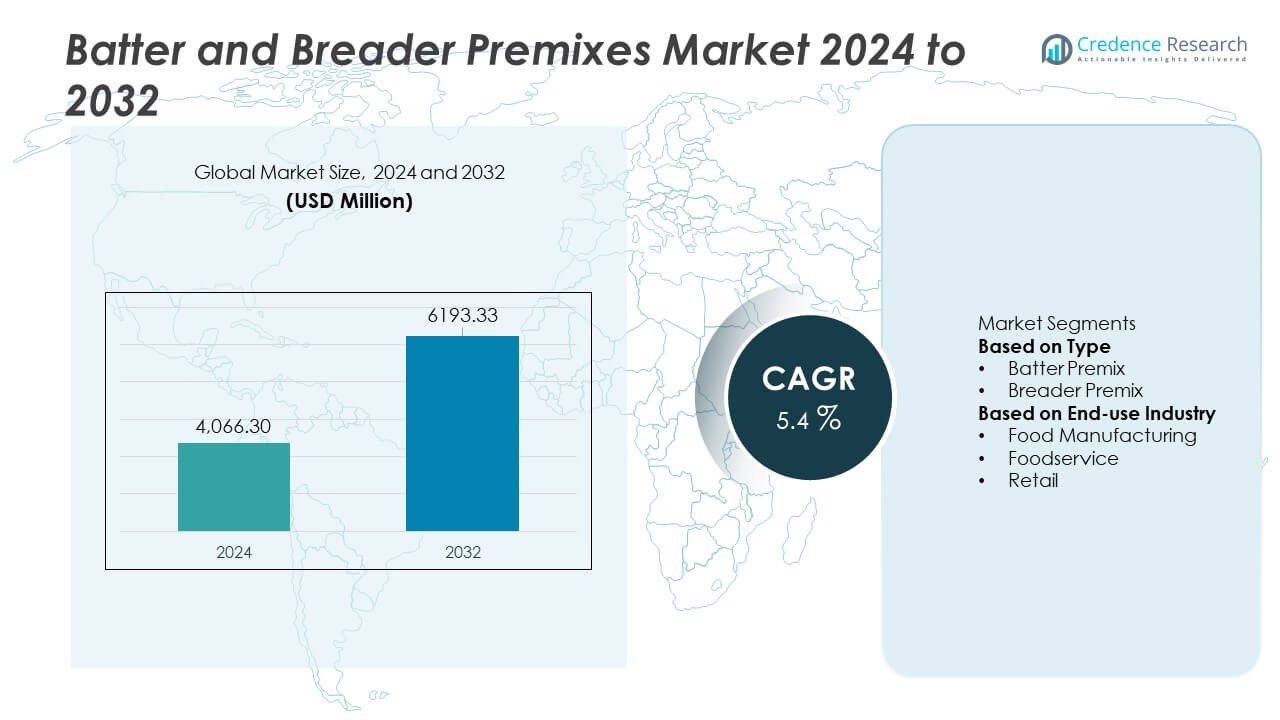

Batter- og paneringsblandingsmarkedet nåede USD 4.066,30 millioner i 2024 og forventes at vokse til USD 6.193,33 millioner i 2032, med en CAGR på 5,4% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Batter- og paneringsblandingsmarkedets størrelse 2024 |

USD 4.066,30 millioner |

| Batter- og paneringsblandingsmarkedet, CAGR |

5,4% |

| Batter- og paneringsblandingsmarkedets størrelse 2032 |

USD 6.193,33 millioner |

Batter- og paneringsblandingsmarkedet drives af nøglespillere som Thai Nisshin Technomic Co., Ltd, House-Autry Mills Inc., Arcadia Foods, Blendex Company, BRATA Produktions, Breading & Coating Ltd., Kerry Group PLC, Shimakyu, Newly Weds og Bowman Ingredients. Disse virksomheder styrker deres position gennem innovative formuleringer, clean-label løsninger og partnerskaber med store fødevareproducenter og foodservice-kæder. Nordamerika leder markedet med en andel på 34%, understøttet af stærk efterspørgsel efter forarbejdede og bekvemme fødevarer. Europa følger med en andel på 28%, mens Asien og Stillehavsområdet har en andel på 27%, drevet af hurtig vækst i foodservice og forbrug af klar-til-tilberedte produkter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Batter- og paneringsblandingsmarkedet nåede USD 4.066,30 millioner i 2024 og vil vokse med en CAGR på 5,4% frem til 2032.

- Stigende efterspørgsel efter bekvemme fødevarer og klar-til-tilberedte måltider driver stærk adoption af batter- og paneringsblandinger på tværs af fødevareproduktion og foodservice sektorer.

- Nøgletrends inkluderer vækst af clean-label, glutenfri og plantebaserede belægningsløsninger, sammen med forbedrede formuleringer for sprødhed, vedhæftning og smagsbevarelse.

- Konkurrenceaktiviteten stiger, da store aktører udvider produktionskapaciteten og innoverer specialiserede blandinger, mens Nordamerika leder med en andel på 34%, efterfulgt af Europa med 28% og Asien og Stillehavsområdet med 27%.

- Markedsbegrænsninger inkluderer svingende råvarepriser og strenge fødevaresikkerhedsregler, mens batterblanding har en segmentandel på 56% og fødevareproduktion leder slutbrugsadoption med en andel på 48%.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Type

Batterblanding leder markedet med en andel på 56%, drevet af stærk efterspørgsel fra producenter, der søger ensartet tekstur, smagsstabilitet og forbedret belægningsydelse på tværs af kød, fisk og skaldyr samt grøntsagsprodukter. Dens evne til at give ensartet viskositet og stærkere vedhæftning gør den foretrukken i storskala produktionsmiljøer. Paneringsblanding oplever også stabil vækst på grund af stigende forbrug af sprøde og bekvemme fødevarer på globale markeder. Dog opretholder batterblanding dominans, fordi den forbedrer udbytte, reducerer spild og understøtter hurtigere forarbejdning. Øget adoption af automatiserede belægningssystemer fremmer yderligere efterspørgslen efter batterblandinger på tværs af forskellige fødevareapplikationer.

- For eksempel introducerede Kerry Group sine funktionelle systemer, der forbedrer vedhæftning af belægning i industrielle stegelinjer og demonstrerede en reduktion af belægningstab under forsøg på fjerkræanlæg.

Efter Slutanvendelsesindustri

Fødevareproduktion har den dominerende position med en andel på 48%, understøttet af den hurtige ekspansion af forarbejdede og klar-til-at-tilberede produktlinjer verden over. Producenterne er afhængige af præblandinger for at opretholde batchkonsistens, reducere forberedelsestid og opfylde hygiejnestandarder i storproduktion. Fødevaresektoren følger efter, drevet af stigende efterspørgsel efter stegte og belagte retter i fastfoodrestauranter. Detailkanaler vokser i et stabilt tempo, da forbrugerne tager hjemmelavede præblandinger til sig for bekvemmelighed. Dog forbliver fremstillingssektoren den største bidragsyder på grund af højt forbrug og kontinuerlig innovation i produktformulering og teksturforbedring.

- For eksempel foretog Newly Weds Foods en betydelig investering for at udvide et anlæg i Tennessee for at øge kapaciteten. Denne udvidelse øger produktionen for kunderne og opretholder strenge sikkerheds- og kvalitetsprotokoller.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Bekvemmelighed og Klar-til-at-tilberede Fødevarer

Efterspørgslen efter dej- og rasppræblandinger stiger, da forbrugerne skifter mod bekvemme måltidsløsninger og klar-til-at-tilberede produkter. Fødevareproducenter er afhængige af disse præblandinger for at opretholde ensartet tekstur, smag og belægningskvalitet på tværs af store produktionsbatcher. Vækst i frosne snacks, belagt kød og fiskeprodukter styrker markedsudvidelsen. Travle livsstile, udvidet detailpenetration og stigende anvendelse af pakkede fødevarer understøtter yderligere efterspørgslen. Da hurtig forberedelse bliver en vigtig forbrugerpræference, får præblandinger bredere accept på tværs af både fødevare- og fremstillingssektorerne.

- For eksempel vedtog Tyson Foods en ny automatiseret belægningslinje fra Marel, der forbedrer batchens ensartethed og reducerer manuelle blandingstrin. Systemet understøtter kontinuerlig overvågning, hvilket sikrer ensartet belægningsydelse på tværs af store klar-til-at-tilberede produktserier gennem datadrevne beslutninger.

Udvidelse af Fastfoodrestauranter og Fødevarekæder

Den hurtige vækst af fastfoodrestauranter øger efterspørgslen efter dej- og rasppræblandinger, der tilbyder ensartet belægning, forlænget holdbarhed og nem håndtering. Fødevareoperatører foretrækker standardiserede præblandingsprodukter, der reducerer forberedelsestid og forbedrer menukonsistens. Stigende forbrug af stegte og sprøde fødevarer, især i bymarkeder, driver højere brug. Global udvidelse af fastfoodmærker, cloud-køkkener og afslappet spisning styrker anvendelsen. Disse faktorer positionerer præblandinger som essentielle ingredienser for at levere ensartet smag og tekstur på tværs af højefterspørgsels fødevaremiljøer.

- For eksempel udvidede en leverandør til fastfoodrestauranter, såsom McCain Foods, sine forarbejdningsanlæg med automatiseringsforbedringer for at understøtte effektiv genopfyldning af disse udløb.

Teknologiske Fremskridt i Fødevareforarbejdning og Formulering

Innovationer inden for fødevareforarbejdningsteknologier forbedrer præblandingens ydeevne ved at forbedre vedhæftning, sprødhed og fugtkontrol. Producenter udvikler avancerede formuleringer med rene ingredienser, glutenfri muligheder og forbedrede ernæringsprofiler. Automatisering i belægningssystemer understøtter ensartet anvendelse, reducerer spild og øger produktionseffektiviteten. Disse fremskridt gør det muligt for producenter at imødekomme de skiftende forbrugerforventninger til sundere og højere kvalitet belagte fødevarer. Efterhånden som forarbejdningsteknologien udvikler sig, bliver præblandingsformuleringer mere specialiserede, hvilket understøtter vækst på tværs af forskellige fødevarekategorier.

Vigtige Tendenser og Muligheder

Stigende Skift Mod Clean-Label og Sundhedsorienterede Premixer

Øget forbrugerbevidsthed om ingrediensgennemsigtighed opfordrer producenter til at udvikle clean-label premixer med naturlige smagsstoffer, plantebaserede ingredienser og reducerede tilsætningsstoffer. Tendensen mod sundere snacks øger efterspørgslen efter lavolie-, højfiber- og glutenfri belægningsløsninger. Mærker, der tilbyder premium, sundhedsorienterede premixer, fanger nye muligheder på detail- og foodservice-markederne. Dette skift er også i overensstemmelse med reguleringspres for klarere ingrediensmærkning. Efterhånden som sundhedstendenser udvikler sig globalt, fremstår clean-label premixer som en stærk vækstmulighed for producenter.

- For eksempel udvidede Ingredion sin clean-label stivelsesportefølje ved at tilføje en ærtebaseret teksturizer produceret på deres anlæg i Nebraska, som bæredygtigt henter ærter fra nordamerikanske gårde. Ingrediensen leverer høj viskositetskontrol i belægningssystemer og understøtter udviklingen af clean-label premixer.

Udvidelse af Plantebaserede og Alternative Proteinprodukter

Den stigende popularitet af plantebaserede kød- og fiskealternativer skaber nye muligheder for specialiserede dej- og paneringspremixer. Producenter designer belægninger, der forbedrer tekstur, fugtighedsbevarelse og smag for planteafledte proteiner. Den stigende adoption af veganske og fleksitariske kostvaner øger efterspørgslen efter innovative belægningsløsninger skræddersyet til ikke-kødprodukter. Foodservice-mærker udvider plantebaserede menupunkter, hvilket yderligere styrker denne tendens. Efterhånden som markederne for alternative proteiner vokser, drager premix-leverandører fordel af øgede formuleringsbehov og bredere anvendelsesdiversitet.

- For eksempel investerer Conagra Brands, moderselskabet til Gardein-linjen af kødfri fødevarer, i deres anlæg i Missouri for at øge produktionskapaciteten for deres portefølje af frosne måltider, inklusive mærker som Healthy Choice og Marie Callender’s.

Vigtige Udfordringer

Svingende Råvarepriser og Forsyningskædebegrænsninger

Omkostningerne ved nøgleingredienser som mel, stivelser og krydderier svinger på grund af klimaforhold, globale handelsændringer og forsyningskædeforstyrrelser. Disse variationer øger produktionsomkostningerne for premix-producenter og påvirker prisstabiliteten. Fødevareforarbejdere står over for udfordringer med at opretholde konsistente profitmarginer, mens de imødekommer efterspørgslen. Forsyningskædeforsinkelser påvirker også ingredienstilgængeligheden, hvilket fører til formuleringsjusteringer. Håndtering af omkostningspres og sikring af pålidelig sourcing forbliver store udfordringer for brancheaktører.

Strenge Fødevaresikkerhedsregler og Overholdelseskrav

Producenter skal overholde strenge sikkerheds- og kvalitetsstandarder på tværs af globale markeder, herunder allergenkontrol, mærkningsnormer og kontaminationsforebyggelse. Opfyldelse af disse krav øger operationel kompleksitet og kræver kontinuerlig overvågning. Manglende overholdelse risikerer produkt tilbagekaldelser og mærkeskader. Efterhånden som reguleringsrammerne strammes, skal virksomheder investere i avancerede test-, kvalitetsstyringssystemer og gennemsigtige mærkningspraksisser. Disse forpligtelser øger produktionsomkostningerne og udgør udfordringer for mindre producenter, der sigter mod at konkurrere med etablerede mærker.

Regional Analyse

Nordamerika

Nordamerika har en andel på 34% af markedet for dej- og paneringsblandinger, drevet af stærk efterspørgsel efter forarbejdet kød, fisk og skaldyr samt bekvemmelighedssnacks. Fødevareproducenter i USA og Canada er afhængige af blandinger for at opnå ensartet belægningskvalitet og forbedre produktionseffektiviteten. Vækst i fastfoodrestauranter og kategorier af færdigretter styrker yderligere adoptionen. Stigende forbrugerpræference for sprøde, smagfulde og premiumbelagte fødevarer fremmer også markedsudvidelsen. Avancerede fødevareforarbejdningsteknologier og en moden detailsektor understøtter stabil efterspørgsel, hvilket positionerer Nordamerika som en førende region på det globale marked.

Europa

Europa står for en andel på 28%, understøttet af højt forbrug af forarbejdede og panerede fødevarer samt strenge kvalitetsstandarder i fødevareproduktionen. Øget efterspørgsel efter clean-label og glutenfri blandinger driver innovation, især på markeder som Tyskland, Storbritannien og Frankrig. Udvidelse af foodservice og stigende præference for premium fritureprodukter opmuntrer til større brug af belægningsløsninger. Producenter drager også fordel af avancerede forarbejdningsteknologier, der forbedrer belægningsens ensartethed og tekstur. Stærk detailpenetration af frosne og klar-til-tilberede produkter understøtter stabil regional vækst, hvilket fastholder Europa som en vigtig bidragsyder til det globale marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 27%, drevet af hurtigt voksende foodservice-sektorer og stigende popularitet af friturestegte og belagte snacks. Kina, Japan, Indien og lande i Sydøstasien oplever stærk efterspørgsel på grund af ændrede spisevaner, urbanisering og øget disponibel indkomst. Udvidelse af fastfoodrestaurantkæder og vækst i produktionen af forarbejdet kød og fisk og skaldyr styrker markedsadoptionen. Producenter investerer i lokaliserede smagsvarianter og specialiserede blandinger for at imødekomme forskellige forbrugerpræferencer. Hurtig industrialisering i fødevaresektoren og stigende efterspørgsel efter bekvemmelighedsfødevarer positionerer Asien og Stillehavsområdet som et af de hurtigst voksende markeder.

Latinamerika

Latinamerika repræsenterer en andel på 7%, understøttet af voksende forbrug af forarbejdet fjerkræ, fisk og skaldyr samt snackfødevarer. Brasilien og Mexico fører adoptionen på grund af udvidede fødevareproduktionskapaciteter og stigende interesse for bekvemme måltidsmuligheder. Vækst i fastfoodrestauranter og øget brug af blandinger i kommercielle køkkener bidrager til markedsudvidelsen. Dog udgør økonomiske udsving og højere importafhængighed for nogle ingredienser udfordringer. På trods af disse begrænsninger understøtter stigende efterspørgsel efter ensartet belægningsydelse og smagsinnovation stabil udvikling i hele regionen.

Mellemøsten og Afrika

Mellemøsten og Afrika står for en andel på 4%, drevet af ekspanderende foodservice-sektorer og stigende forbrug af friturestegt fjerkræ og fisk og skaldyr. Lande som UAE, Saudi-Arabien og Sydafrika viser stigende adoption af blandinger i både detail- og kommerciel fødevareproduktion. Vækst i fastfoodrestauranter og stigende efterspørgsel efter bekvemmelighedsfødevarer understøtter industriudvidelsen. Begrænset lokal produktionskapacitet og afhængighed af importerede ingredienser udgør udfordringer, men forbedret kølekædeinfrastruktur og stigende urbanisering opmuntrer til gradvis markedsvækst i hele regionen.

Markedssegmenteringer:

Efter type

- Dejblanding

- Paneringsblanding

Efter slutbrugsindustri

- Fødevareproduktion

- Foodservice

- Detail

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for dej- og paneringsblandinger formes af førende aktører som Thai Nisshin Technomic Co., Ltd, House-Autry Mills Inc., Arcadia Foods, Blendex Company, BRATA Produktions, Breading & Coating Ltd., Kerry Group PLC, Shimakyu, Newly Weds og Bowman Ingredients. Disse virksomheder investerer i avancerede formuleringsteknologier for at levere ensartet tekstur, forbedret vedhæftning og forbedret sprødhed på tværs af kød, skaldyr og snackapplikationer. Producenter fokuserer på clean-label, glutenfri og specialbelægningsløsninger for at imødekomme forbrugernes skiftende præferencer. Strategiske partnerskaber med foodservice-kæder og større fødevareproducenter styrker markedspositionen. Kontinuerlig innovation inden for proceseffektivitet, smagssystemer og fugtbevaringskapaciteter forbedrer yderligere konkurrenceevnen. Virksomheder udvider også produktionskapacitet og globale distributionsnetværk for at imødekomme den stigende efterspørgsel fra convenience food- og quick-service restaurantsektorerne, hvilket understøtter vedvarende vækst på markedet.

Nøglespilleranalyse

- Thai Nisshin Technomic Co., Ltd

- House-Autry Mills Inc.

- Arcadia Foods

- Blendex Company

- BRATA Produktions

- Breading & Coating Ltd.

- Kerry Group PLC

- Shimakyu

- Newly Weds

- Bowman Ingredients

Seneste udviklinger

- I 2024 lancerede Kerry Group PLC en ny Biobake Fibre enzymopløsning, der er egnet til økologisk brug og hjælper bagere med at imødekomme efterspørgslen efter højt fiberindhold i rug- og fuldkornsprodukter.

- I februar 2023 indgik Kerry Group et partnerskab med Azelis og Caldic for at styrke distributionen af sine produkter – herunder dem, der bruges til belægninger som dej og paneringer – på tværs af Europa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Slutanvendelsesindustri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Efterspørgslen efter dej- og paneringsblandinger vil stige, da forbrugerne fortsætter med at skifte mod bekvemmelighedsfødevarer.

- Formuleringer med rene etiketter og naturlige ingredienser vil vokse, da gennemsigtighed bliver en prioritet.

- Udvidelse af fødevaresektoren vil drive højere adoption af standardiserede paneringsløsninger for konsistens.

- Plantebaserede og alternative proteinprodukter vil skabe nye muligheder for specialiserede blandinger.

- Avancerede forarbejdningsteknologier vil forbedre paneringsydelse og produktionseffektivitet.

- Global vækst i fastfoodrestauranter vil øge efterspørgslen efter sprødere og langtidsholdbare paneringssystemer.

- Innovation inden for glutenfri og allergivenlige blandinger vil udvide markedets rækkevidde.

- Automatisering i fødevareproduktion vil øge brugen af klar-til-brug paneringsblandinger.

- Smagstilpasning og regional smagsadaptation vil blive vigtige konkurrenceparametre.

- Vækstmarkeder vil opleve stærk vækst, da kølekædeinfrastruktur og forbruget af forarbejdede fødevarer udvides.