Oversigt over markedet for derivater af kvægblodplasma:

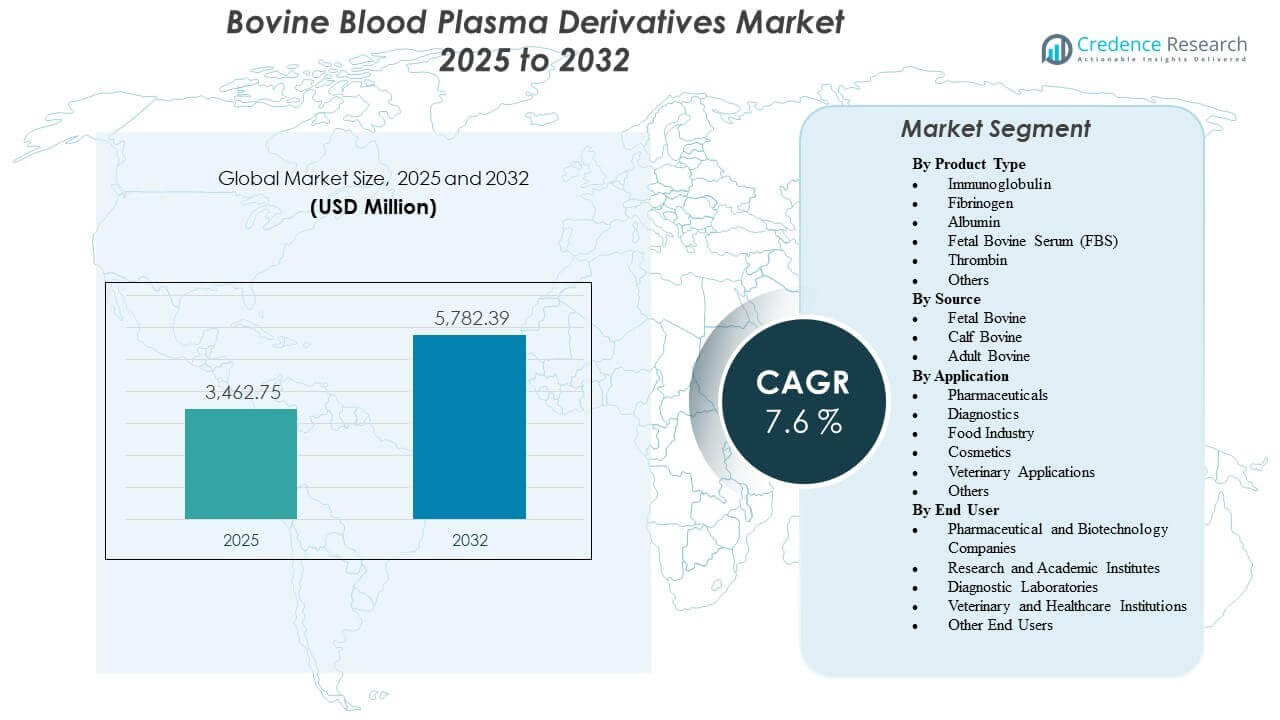

Den globale markedsstørrelse for derivater af kvægblodplasma blev estimeret til 3.462,75 millioner USD i 2025 og forventes at nå 5.782,39 millioner USD i 2032, med en årlig vækstrate (CAGR) på 7,6% fra 2025 til 2032. Efterspørgslen drives primært af vedvarende biofarmaceutisk og livsvidenskabelig aktivitet, der kræver pålidelige kvægafledte proteiner og sera til udviklingsarbejdsgange, analytisk validering og specialiseret produktionsstøtte. Udvidelse af diagnostik- og forskningskapacitet, sammen med bredere anvendelse af standardiserede kvalitetskontroller og sporbarhedskrav, fortsætter med at styrke indkøb af kvalificerede plasmaderivater på tværs af både regulerede og ikke-regulerede anvendelsestilfælde.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for derivater af kvægblodplasma 2025 |

3.462,75 millioner USD |

| Markedsvækst (CAGR) for derivater af kvægblodplasma |

7,6% |

| Markedsstørrelse for derivater af kvægblodplasma 2032 |

5.782,39 millioner USD |

Vigtige markedstendenser & indsigter

- Markedet forventes at udvide sig fra 3.462,75 millioner USD (2025) til 5.782,39 millioner USD (2032) med en årlig vækstrate (CAGR) på 7,6% (2025–2032).

- Nordamerika tegnede sig for 39,2% af den samlede omsætning i 2025, hvilket afspejler en stærk koncentration af efterspørgsel inden for biofarmaceutik og forskning.

- Føtalt kvægserum (FBS) repræsenterede 23,5% andel i 2025 inden for produkttyper, understøttet af bred cellekulturkompatibilitet og tilbagevendende brug.

- Farmaceutiske produkter tegnede sig for 26,5% andel i 2025 efter anvendelse, understøttet af krav til udvikling og produktion af biologiske lægemidler.

- Hospitaler & klinikker havde en andel på 28,5% i 2025 efter slutbruger, understøttet af klinisk brug af plasmaderiverede komponenter og stabil institutionel indkøb.

Segmentanalyse

Anvendelsen af derivater af kvægblodplasma forbliver tæt knyttet til kvalitetskritiske arbejdsgange, hvor proteinfunktionalitet, konsistens og sporbarhed er centrale indkøbskriterier. Købere prioriterer typisk validerede testprofiler, forsyningskontinuitet og ydeevne fra parti til parti, fordi variationer nedstrøms kan forstyrre reproducerbarheden af analyser, cellevækstpræstation eller proceskomparabilitet. Som et resultat påvirker kvalificeret sourcing og robuste screeningspraksisser leverandørvalg lige så stærkt som pris, især for regulerede eller dokumentationskrævende programmer.

Markedsefterspørgslen understøttes af bred anvendelse inden for biopharmaudvikling, diagnostik og forskningsmiljøer, hvor flere derivattyper tjener forskellige roller. Nogle brugere optimerer omkostninger og overholdelse ved at segmentere indkøb mellem premium-kvalificerede materialer til følsomme applikationer og standardkvaliteter til rutinearbejdsgange. Samtidig opmuntrer væksten i avanceret forskning og komplekse biologiske programmer til dybere specifikation af input, herunder strammere oprindelsesdokumentation og udvidet kontaminationsscreening.

Indsigter efter Produkttype

Føtalt bovint serum (FBS) tegnede sig for den største andel på 23,5% i 2025. Det fører på grund af dets brede kompatibilitet på tværs af pattedyrs cellelinjer og dets rolle som et bredt effektivt væksttilskud til forsknings- og udviklingsarbejdsgange. Tilbagevendende forbrugsmønstre og behovet for pålidelig ydeevne på tværs af assays og cellekulturprotokoller understøtter en konstant efterspørgsel. Leverandørdifferentiering er ofte stærkest i dette segment, da købere værdsætter sporbarhed, screeningsdybde og lot-kvalifikationsstøtte til følsomme applikationer.

Indsigter efter Kilde

Kildevalg drives primært af applikationsfølsomhed, ønskede proteinprofiler og dokumentationskrav snarere end en enkelt universelt dominerende inputkategori. Føtalt afledt materiale foretrækkes typisk til mere følsomme cellekultursammenhænge, hvor vækstpræstation og konsistens prioriteres, mens kalve- og voksnekilder kan anvendes, hvor funktionelle krav adskiller sig, eller hvor omkostnings- og tilgængelighedsovervejelser spiller en større rolle. Importkontroller, veterinære overholdelsesrammer og oprindelsesdokumentation kan påvirke købsbeslutninger og ændre indkøbspræferencer over tid. Forsyningskontinuitet og sporbarhed forbliver kerneudvælgelseskriterier på tværs af alle kildekategorier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Anvendelse

Farmaceutiske produkter tegnede sig for den største andel på 26,5% i 2025. Segmentet fører, fordi plasmaderivater og sera understøtter biologiske udviklingsarbejdsgange, analytisk sammenlignelighed og specialiserede produktions- eller valideringsbehov på tværs af lægemiddelrørledninger. Efterspørgslen styrkes af opskalering af biologiske programmer og kravet om konsistente input under udviklings- og fremstillingsovergangene. Indkøbsbeslutninger i dette segment har tendens til at lægge vægt på dokumentationsstyrke, kvalitetssystemets modenhed og langsigtet forsyningssikkerhed.

Indsigter efter Slutbruger

Hospitaler & klinikker tegnede sig for den største andel på 28,5% i 2025. Denne ledelse afspejler stabil institutionel indkøb og den kliniske relevans af visse plasmaderiverede komponenter i behandlings- og procedurearbejdsgange. Store faciliteter har tendens til at foretrække pålidelige forsyningskæder og standardiserede specifikationer, der er tilpasset interne kvalitets- og overholdelsesprocesser. Selv hvor indkøb er centraliseret, forbliver efterspørgslen stabil på grund af tilbagevendende kliniske behov og løbende udskiftningscyklusser.

Markedskræfter for Bovin Blodplasma Derivater

Udvidelse af biopharmaaktivitet og udvikling af biologiske lægemidler

Udviklingen inden for biofarmaceutik fortsætter med at øge afhængigheden af konsistente biologiske input, der understøtter reproducerbare upstream- og analytiske arbejdsgange. Plasmaderivater og sera anvendes på tværs af udviklingsveje, hvor præstationskonsistens reducerer eksperimentel variabilitet og hjælper med at opretholde sammenlignelighed på tværs af stadier. Efterhånden som programmerne skrider frem fra forskning til udvikling i sene faser, strammes dokumentations- og kvalitetskravene, hvilket styrker efterspørgslen efter kvalificerede materialer. Denne dynamik understøtter både vækst i volumen og premiumisering for højere kvalitetsinput.

- For eksempel oplyser Cytiva, at deres HyClone Characterized FBS er produceret ved hjælp af ægte pool-teknologi for at reducere flaske-til-flaske variabilitet, er triple-filtreret gennem sekventielle 100 nm (0,1 µm) filtre, er endotoksin-testet ved ≤10EU/mL og gennemgår virustestning for hver batch under 9 CFR 113.53.

Øget fokus på kvalitetskontrol, sporbarhed og standardiserede specifikationer

Købere kræver i stigende grad stærkere sporbarhed, oprindelsesdokumentation og forureningsscreening for at reducere risikoen i følsomme arbejdsgange. Disse forventninger påvirker leverandørkvalifikation, kontraktstrukturering og udvælgelsen af applikationsspecifikke kvaliteter. Standardiseringsindsatser øger også værdien af leverandørstøttetjenester som batchkvalifikation, dokumentationspakker og testgennemsigtighed. Over tid skifter disse faktorer indkøb mod leverandører med robuste kvalitetssystemer og pålidelig leveringskontinuitet.

- For eksempel rapporterer Corning, at deres FBS er fuldt sporbar til slagteriet, er triple 0,1 mikron sterilt filtreret til et Sterility Assurance Level på 10^-3, og at hver batch skal bestå USP og EP 2.6.1 sterilitetstest, teste negativ for mycoplasma og opfylde en gamma-glutamyl transferase ægthedstærskel på ≤10IU/L.

Vækst inden for diagnostik, forskningstestning og laboratoriegennemstrømning

Laboratoriebaseret aktivitet understøtter efterspørgslen på tværs af flere derivattyper, der anvendes til assayudvikling, validering og rutinetestning. Miljøer med højere gennemstrømning værdsætter materialer, der forbedrer reproducerbarhed og reducerer genarbejde forårsaget af variabilitet. Efterhånden som diagnostikudvikling udvides på tværs af flere sygdomsområder, understøtter bredere brug af validerede reagenser og input stabilt forbrug. Dette øger også efterspørgslen efter leverandører, der tilbyder konsistent kvalitet og stabil tilgængelighed.

Diversificering af slutbrugsefterspørgsel ud over traditionelle forskningsarbejdsgange

Ud over akademiske og forskningsinstitutioner understøttes slutbrugsefterspørgslen af kliniske miljøer, diagnostiske laboratorier, veterinærinstitutioner og industrielle brugere med specialiserede applikationer. Denne diversificering øger den grundlæggende efterspørgselsstabilitet, fordi væksten ikke er afhængig af en enkelt kundegruppe. Det udvider også rækken af kvalitetskrav, fra premium-kvalificerede input til omkostningsoptimerede muligheder. Leverandører, der kan håndtere multi-grade porteføljer og opretholde kvalitetssikring i stor skala, har tendens til at drage mest fordel.

Udfordringer på markedet for derivater af kvægblodplasma

Udfordringer på udbudssiden og kompleksiteten ved overholdelse af regler forbliver vedvarende udfordringer, især for produkter, der kræver streng dokumentation af oprindelse og omfattende screening. Variabilitetsrisici, herunder forskelle i ydeevne fra parti til parti, kan skabe yderligere kvalifikationstid og omkostninger for slutbrugere, især i følsomme cellekulturarbejdsgange. Logistiske begrænsninger, opbevaringskrav og håndtering af kølekæden kan yderligere øge omkostningerne og risikoen for global forsyning. Derudover kan indkøbsteams stå over for usikkerhed, når regler eller handelsrestriktioner påvirker fleksibiliteten i indkøb.

Konkurrencepresset intensiveres også omkring kvalitetsdokumentation, valideringsstøtte og langsigtede tilgængelighedsforpligtelser. Købere reducerer ofte antallet af leverandører for at begrænse variabilitet og forenkle kvalifikation, hvilket øger skiftemodstanden og hæver forventningerne til leverandørens ydeevne. Behovet for at opretholde konsistente specifikationer, mens forsyningen skaleres, kan være operationelt udfordrende. Prispresset kan stige, når købere søger omkostningsoptimering for ikke-kritiske kvaliteter, hvilket komprimerer marginerne i mere kommodificerede produktlinjer.

- For eksempel oplyser Merck, at de køber de samme godkendte råmaterialer til cellekulturmedier fra de samme kvalificerede leverandører til brug på tværs af alle produktionssteder, og deres harmoniserede kvalitetsramme dækker fem steder Lenexa, St. Louis-Broadway, Irvine, Darmstadt og Nantong under ISO 9001:2015 certificering.

Markedsudviklinger og muligheder

En vigtig tendens er den stigende segmentering af indkøbsstrategier, hvor organisationer anvender lagdelt indkøb baseret på applikationens kritikalitet. Materialer af højere kvalitet, der er stramt kvalificerede, prioriteres i stigende grad til regulerede eller følsomme arbejdsgange, mens standardkvaliteter er forbeholdt rutinemæssig brug. Dette skaber muligheder for leverandører til at udvide differentierede porteføljer og værdiskabende tjenester såsom partireservationsprogrammer, forbedret dokumentation og udvidede screeningsprofiler. Over tid kan efterspørgslen efter premium-kvaliteter understøtte stærkere gennemsnitlige salgspriser i dele af markedet.

- For eksempel positionerer Thermo Fisher Scientific sin Gibco MaxSpec FBS som et premium input til følsomme cellekulturarbejdsgange, med op til 76 kvalitetsspecifikationstests og frigivelsesgrænser på ≤1 EU/mL endotoksin og ≤15 mg/dL hæmoglobin, hvilket demonstrerer, hvordan strammere kvalifikationsstandarder og dybere screeningsprofiler kan understøtte differentieret premium-kvalitetsindkøb.

En anden tendens er den stadige udvidelse af bioprocesseringskapacitet i udviklings- og fremvoksende knudepunkter, hvilket skaber nye efterspørgselspuljer uden for traditionelle højborge. Vækst i lokal forskningsinfrastruktur og diagnostisk kapacitet understøtter regionalt forbrug og opmuntrer lokale lager- og distributionspartnerskaber. Leverandører, der styrker regional tilgængelighed, teknisk support og forsyningssikkerhed, kan fange inkrementel vækst. Porteføljebredde på tværs af derivattyper bliver også en konkurrencemæssig fordel, da kunder foretrækker færre leverandører, der kan imødekomme flere behov.

Regionale indsigter

Nordamerika

Nordamerika havde den største andel på 39,2% i 2025, understøttet af en stærk koncentration af biofarmaceutisk udviklingsaktivitet, moden forskningsinfrastruktur og høj laboratoriegennemstrømning. Efterspørgslen styrkes af strenge kvalitetsforventninger, der øger værdien af sporbarhed, screeningsdybde og leverandørvalideringsstøtte. Institutionelle indkøb i kliniske og forskningsmiljøer hjælper med at stabilisere det grundlæggende forbrug. Købere foretrækker ofte etablerede leverandører med stærk dokumentation og forsyningskontinuitet.

Europa

Europa tegnede sig for 23,6% andel i 2025, forankret i etablerede biofarmaceutiske økosystemer, regulerede laboratoriemiljøer og konsistent diagnostisk aktivitet. Indkøbsbeslutninger lægger ofte vægt på specifikationskonsistens og dokumenterede kvalitetssystemer for at understøtte reproducerbarhed og overholdelse. Efterspørgslen forbliver stabil på tværs af forskningsinstitutter og kommercielle laboratorier, der kræver pålidelige reagensinput. Styrken i distribution på tværs af lande og regional lagerbeholdning er vigtige konkurrencefaktorer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterede 23,1% andel i 2025, understøttet af udvidet biofarmaceutisk produktionskapacitet, stigende forskningsintensitet og bredere adgang til diagnostik. Væksten styrkes af øgede investeringer i laboratoriekapaciteter og opskalering af udviklingsprogrammer, der kræver konsistente biologiske input. Købere fokuserer i stigende grad på kvalitetssikring og stabil forsyning, efterhånden som brugen udvides. Leverandører, der forbedrer regional støtte og lokal tilgængelighed, er godt positioneret til at drage fordel af vedvarende efterspørgselsvækst.

Latinamerika

Latinamerika havde 8,4% andel i 2025, hvilket afspejler en mindre, men stadigt udviklende base af diagnostisk aktivitet, veterinær efterspørgsel og anvendt forskningsbrug. Efterspørgslen understøttes af vækst i laboratorienetværk og gradvis modernisering af test- og forskningskapaciteter. Indkøb kan være mere prisfølsomme, hvilket øger vigtigheden af porteføljefleksibilitet på tværs af flere kvaliteter. Forsyningspålidelighed og distributionsdækning forbliver nøglekrav for købere.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 5,7% andel i 2025, understøttet af gradvis udvidelse af sundheds- og laboratorieinfrastruktur og selektiv vækst i forskningskapacitet. Efterspørgslen er ofte koncentreret i større bycentre og større institutionelle købere. Importafhængighed og logistisk kompleksitet kan forme indkøbscyklusser og leverandørvalg. Leverandører, der tilbyder pålidelig distribution og konsistent dokumentation, kan styrke konkurrenceevnen i denne region.

Konkurrencelandskab

Konkurrence på markedet for bovine blodplasma-derivater centrerer sig om styrken af kvalitetssikring, sporbarhed, screeningsdybde og evnen til at levere konsistente partier i stor skala. Leverandører differentierer sig gennem validerede testprofiler, dokumentationspakker tilpasset regulerede arbejdsgange og servicemodeller, der understøtter kvalifikation og gentagelighed. Porteføljebredde på tværs af derivattyper og pålidelig global distribution er store fordele, især for kunder, der søger leverandørkonsolidering. Langsigtede relationer styrkes af omkostninger ved skift, der er knyttet til genkvalifikation og krav til sammenlignelig ydeevne.

Thermo Fisher Scientific Inc. er positioneret med bred dækning af life-science-porteføljen og distributionskapacitet, der understøtter tilbagevendende efterspørgsel efter cellekultur og bioprocesseringsinput. Virksomhedens tilgang lægger typisk vægt på standardiserede produktspecifikationer, støtte til kvalifikationsbehov og global tilgængelighed for brugere på flere lokationer. Dens markedsrelevans drager fordel af krydssalg på tværs af relaterede laboratorieforbrugsvarer og arbejdsgangsløsninger. Stærk kanalrækkevidde og teknisk support kan styrke kundeloyalitet i dokumentationstunge miljøer.

Brancheforsknings- og vækstrapporten inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuserede, branche-fokuserede og diversificerede; de analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I februar 2026 annoncerede Dyadic Applied BioSolutions og Proliant Health & Biologicals den kommercielle lancering af deres fællesudviklede rekombinante humane albuminprodukt, hvilket markerede det første kommercielle salg af et rekombinant protein produceret af Dyadic.

- I februar 2025 annoncerede Thermo Fisher Scientific Inc. en endelig aftale om at erhverve Solventums Purification & Filtration-forretning for omkring 4,1 milliarder USD i kontanter, et skridt der styrker Thermo Fishers bioprocesseringsportefølje og er relevant for plasma-afledte og biologiske produktionsarbejdsgange.

- I december 2025 annoncerede Auckland BioSciences Ltd sin overtagelse af Christchurch-baserede Genesis BioLab og sagde, at aftalen ville udvide deres nutraceutiske kapaciteter, samtidig med at den bygger videre på deres eksisterende bioaktive forretning, hvor animalsk serum bruges i cellekultur og biofarmaceutisk produktion.

- I november 2024 lancerede BioWest (Frankrig) et nyt højkvalitets bovint serum specifikt designet til storskala cellekulturapplikationer. Serummet er afledt af koaguleret fuldblod, der aseptisk er indsamlet fra et foster via hjertepunktur, i fuld overensstemmelse med europæiske regler, og blev udvalgt for dets premium endotoksinniveauer, hæmoglobinprofil og overlegne cellevækstegenskaber, hvilket sikrer pålidelige og reproducerbare resultater for biofarmaceutiske forskere og producenter.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 3.462,75 millioner |

| Indtægtsprognose i 2032 |

USD 5.782,39 millioner |

| Vækstrate (CAGR) |

7,6% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2025–2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Produkt Type Udsigt; Efter Kilde Udsigt; Efter Anvendelse Udsigt; Efter Slutbruger Udsigt |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Thermo Fisher Scientific Inc.; Merck KGaA; Proliant Biologicals; LAMPIRE Biological Laboratories, Inc.; Rocky Mountain Biologicals, Inc.; Bovogen Biologicals Pty Ltd; Kraeber & Co GmbH; Atlanta Biologicals, Inc.; Auckland BioSciences Ltd; Cytiva |

| Antal sider |

330 |

Efter Segmentering

Efter Produkt Type

- Immunoglobulin

- Fibrinogen

- Albumin

- Føtalt Bovint Serum (FBS)

- Thrombin

- Andre

Efter Kilde

- Føtal Bovin

- Kalv Bovin

- Voksen Bovin

Efter Anvendelse

- Farmaceutiske Produkter

- Diagnostik

- Fødevareindustrien

- Kosmetik

- Veterinære Anvendelser

- Andre

Efter Slutbruger

- Farmaceutiske og Bioteknologiske Virksomheder

- Forsknings- og Akademiske Institutter

- Diagnostiske Laboratorier

- Veterinære og Sundhedsinstitutioner

- Andre Slutbrugere

Efter Region

- Nordamerika

- Europa

- Asien og Stillehavsområdet

- Latinamerika

- Mellemøsten og Afrika