Markedsoversigt

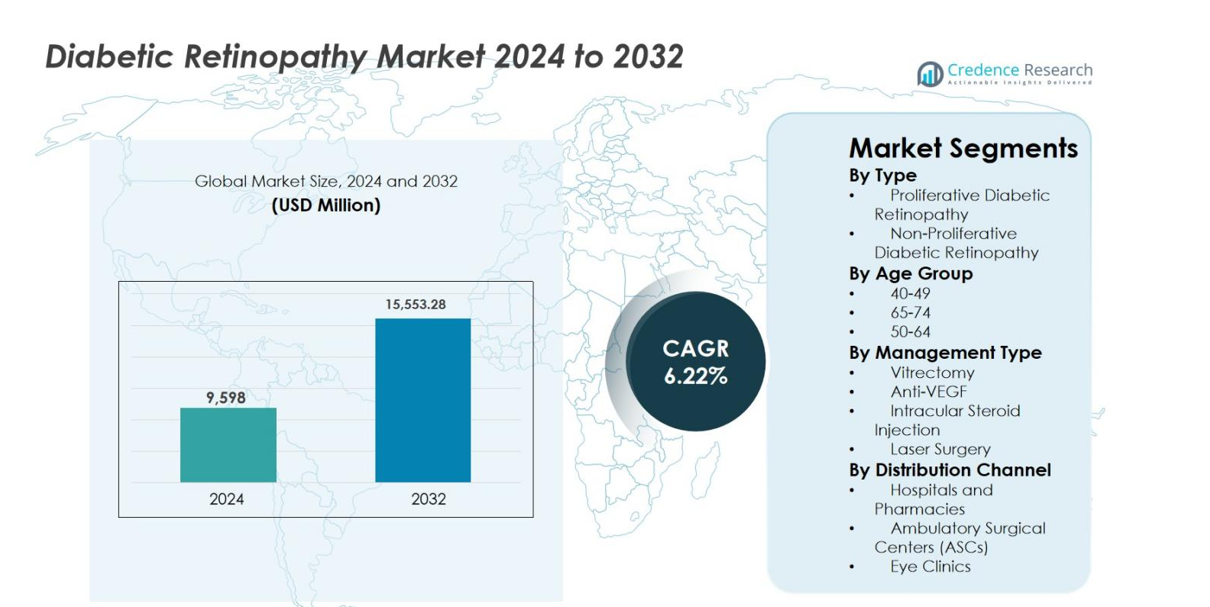

Markedet for diabetisk retinopati blev vurderet til USD 9.598 millioner i 2024 og forventes at nå USD 15.553,28 millioner i 2032, med en CAGR på 6,22% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for diabetisk retinopati 2024 |

USD 9.598 millioner |

| Diabetisk retinopati marked, CAGR |

6,22% |

| Markedsstørrelse for diabetisk retinopati 2032 |

USD 15.553,28 millioner |

Markedet for diabetisk retinopati drives af den stærke tilstedeværelse af etablerede farmaceutiske og bioteknologiske virksomheder fokuseret på styring af nethindesygdomme, herunder Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc., Alimera Sciences, Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides og Kowa Company Ltd. Disse aktører lægger vægt på innovation inden for anti-VEGF-terapier, systemer til lægemiddellevering med forlænget frigivelse og nye biologiske midler for at forbedre behandlingens holdbarhed og patientresultater. Nordamerika fører markedet for diabetisk retinopati med en præcis markedsandel på 38,2%, understøttet af avanceret sundhedsinfrastruktur, høje screeningsrater og gunstige refusionspolitikker. Europa følger med 27,6% andel, drevet af stærke offentlige sundhedsprogrammer, mens Asien og Stillehavsområdet har 23,4% andel, understøttet af en stor diabetisk befolkning og voksende adgang til øjenpleje.

Markedsindsigt

- Markedet for diabetisk retinopati blev vurderet til USD 9.598 millioner i 2024 og forventes at nå USD 15.553,28 millioner i 2032, med en CAGR på 6,22%, understøttet af stigende diabetesforekomst og øget efterspørgsel efter synsbevarende terapier.

- Markedsvæksten drives primært af den voksende globale diabetiske befolkning, længere sygdomsvarighed og højere screeningsrater, hvilket øger diagnose- og behandlingsvolumener, især for tidlig ikke-proliferativ diabetisk retinopati.

- En vigtig markedstendens er den stærke adoption af anti-VEGF-terapi, som dominerer behandlingstyper med cirka 52,4% andel, drevet af dokumenteret klinisk effektivitet, gunstig refusion og udbredt lægepræference.

- Konkurrenceaktivitet fokuserer på innovation inden for langtidsvirkende injektioner, systemer med forlænget frigivelse og pipelineudvidelse, da førende aktører styrker oftalmologiporteføljer og forfølger differentiering gennem forbedret behandlingens holdbarhed.

- Regionalt fører Nordamerika med 38,2% andel, efterfulgt af Europa med 27,6% og Asien og Stillehavsområdet med 23,4%, mens ikke-proliferativ diabetisk retinopati forbliver det dominerende sygdomssegment med omkring 64,8% andel på grund af højere forekomst og tidlig diagnose.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter type

Diabetisk retinopati-markedet efter sygdomstype ledes af Non-Proliferativ Diabetisk Retinopati (NPDR), som tegnede sig for 64,8% markedsandel i 2024. NPDR-dominansen er drevet af dens højere prævalens blandt tidlige og mellemliggende diabetiske patienter og stigende screeningsrater, der muliggør tidligere diagnose. Voksende oplysningsprogrammer, rutinemæssige fundusundersøgelser og den stigende globale diabetiske befolkning understøtter efterspørgslen efter NPDR-håndtering. Proliferativ Diabetisk Retinopati (PDR) repræsenterer et mindre, men kritisk segment, drevet af avanceret sygdomsalvorlighed og højere interventionsbehov, især hos patienter med langvarig, dårligt kontrolleret diabetes.

- For eksempel demonstrerede Regenerons Eylea (aflibercept) vedvarende ≥2-trins DR alvorlighedsscore forbedring hos NPDR-patienter i DRCR Retina Network Protocol W, hvilket forstærker tidlig farmakologisk intervention før progression til PDR.

Efter aldersgruppe

Aldersgruppen 50–64 dominerede Diabetisk Retinopati-markedet med 38,6% andel i 2024, understøttet af en høj forekomst af type 2 diabetes og længere sygdomsvarighed. Denne gruppe viser øget modtagelighed for mikrovaskulære komplikationer på grund af kumulativ glykæmisk eksponering og livsstilsrelaterede risikofaktorer. Regelmæssig oftalmisk overvågning og tidlig terapeutisk intervention driver højere diagnose- og behandlingsrater. Segmentet 65–74 følger tæt, drevet af aldrende befolkninger, mens gruppen 40–49 drager fordel af voksende forebyggende screening og tidlige sygdomsidentifikationsinitiativer.

- For eksempel viser data fra CDC National Diabetes Statistics Report (2023), at voksne i alderen 45–64 tegner sig for en af de højeste diagnosticerede diabetesprævalensrater i USA, hvilket direkte øger rutinemæssige retinal screeningsvolumener i denne aldersgruppe.

Efter håndteringstype

Diabetisk Retinopati-markedet efter håndteringstype domineres af Anti-VEGF-terapi, der holder 52,4% markedsandel i 2024. Denne ledelse er drevet af stærk klinisk effektivitet i at reducere makulært ødem, forbedre visuelle resultater og forsinke sygdomsprogression. Gunstig refusionsdækning, gentagen behandlingsadoption og lægepræference forstærker yderligere dominansen. Laserkirurgi forbliver bredt anvendt i avancerede tilfælde på grund af holdbarhed og omkostningseffektivitet, mens vitrektomi og intravitreale steroidinjektioner understøtter komplekse eller refraktære tilfælde, hvilket bidrager til en diversificeret behandlingsbehov.

Vigtige vækstdrivere

Stigende global prævalens af diabetes

Den stigende globale byrde af diabetes forbliver den primære vækstdriver for Diabetisk Retinopati-markedet. Stillestående livsstil, usunde kostmønstre og stigende fedme rater fortsætter med at accelerere forekomsten af både type 1 og type 2 diabetes på tværs af udviklede og nye økonomier. Længere forventet levetid blandt diabetiske patienter øger kumulativ eksponering for hyperglykæmi, hvilket betydeligt øger risikoen for retinal komplikationer. Som et resultat oplever sundhedssystemer en voksende patientgruppe, der kræver regelmæssig retinal screening, overvågning og behandling. Denne ekspanderende diabetiske befolkning driver direkte en vedvarende efterspørgsel efter diagnostiske tjenester, farmakologiske terapier og interventionelle procedurer.

- For eksempel fremhæver Verdenssundhedsorganisationen (WHO), at langvarig diabetesvarighed er en stor risikofaktor for retinopati, og bemærker, at mere end en tredjedel af personer med diabetes udvikler en form for diabetisk retinopati i løbet af deres liv.

Fremskridt inden for terapeutiske teknologier

Kontinuerlig innovation inden for terapeutiske tilgange understøtter stærkt væksten på markedet for diabetisk retinopati. Udviklingen af avancerede anti-VEGF-midler, intravitreale implantater med vedvarende frigivelse og kombinationsbehandlingsstrategier har markant forbedret kliniske resultater og patientoverholdelse. Disse terapier muliggør bedre sygdomskontrol, reduceret injektionsfrekvens og forbedret bevarelse af synsskarphed. Voksende lægetillid til evidensbaserede behandlingsprotokoller og udvidet dækning af refusion fremskynder yderligere adoptionen. Teknologiske fremskridt inden for lægemiddelformulering og leveringssystemer forbedrer behandlingspræcisionen, hvilket gør avancerede terapier mere tilgængelige for forskellige patientpopulationer.

- For eksempel giver AbbVie’s Ozurdex (dexamethason intravitreal implantat) vedvarende frigivelse af kortikosteroider i op til seks måneder, hvilket reducerer behandlingsbyrden hos udvalgte patienter med diabetisk retinopati og diabetisk makulaødem og understøtter bredere adoption af langtidsvirkende leveringssystemer.

Udvidelse af screenings- og tidlig diagnoseprogrammer

Den voksende vægt på tidlig diagnose og forebyggende øjenpleje fungerer som en stor vækstkatalysator for markedet for diabetisk retinopati. Regeringsledede folkesundhedsinitiativer, forsikringsdrevne årlige øjenundersøgelser og arbejdsgiversponsorerede wellness-programmer opmuntrer til rutinemæssig retinascreening blandt diabetikere. Forbedret adgang til oftalmisk pleje i by- og semi-urbane områder muliggør tidlig påvisning, især af ikke-proliferativ diabetisk retinopati. Tidlig diagnose øger behandlingsinitieringsraterne og langsigtet sygdomshåndtering, reducerer synstruende komplikationer, mens den støt udvider den behandlede patientbase verden over.

Nøgletrends & Muligheder

Adoption af AI-aktiveret retinal billeddannelse og diagnostik

Kunstig intelligens-drevne løsninger til retinal billeddannelse transformerer markedet for diabetisk retinopati ved at muliggøre hurtigere, mere præcis og skalerbar sygdomsdetektion. AI-algoritmer integreret med fundusfotografering og optisk kohærens tomografi understøtter automatiseret screening, især i primærpleje og fjerntliggende områder. Disse teknologier reducerer den diagnostiske byrde for specialister og forbedrer screeningsdækningen i underbetjente regioner. Sundhedsudbydere adopterer i stigende grad AI-assisterede platforme for at forbedre tidlig påvisning og optimere henvisningsarbejdsgange. Denne tendens skaber betydelige muligheder for teknologiske udviklere, diagnostiske tjenesteudbydere og sundhedssystemer, der søger omkostningseffektive løsninger til at håndtere voksende diabetiske populationer.

- For eksempel modtog Eyenuks EyeArt AI-system regulatorisk godkendelse i flere regioner efter kliniske studier viste høj nøjagtighed i at opdage mere end mild diabetisk retinopati, hvilket muliggør automatiserede henvisninger og reducerer afhængigheden af specialister i screeningsarbejdsgange med høj volumen.

Skift mod langtidsvirkende og kombinationsterapier

Markedet oplever et stærkt skift mod langtidsvirkende behandlingsmetoder og kombinationsterapier, der reducerer behandlingsfrekvensen og forbedrer patientens overholdelse. Vedvarende frigivelse af intravitreale implantater, forlængede anti-VEGF-midler og terapier, der målretter flere sygdomsveje, vinder frem. Disse innovationer adresserer udfordringer forbundet med hyppige injektioner, klinikbesøg og behandlingsudmattelse. Voksende klinisk evidens, der understøtter holdbar effektivitet og sikkerhed, styrker lægernes adoption. Denne trend åbner nye muligheder for medicinalvirksomheder til at differentiere produkter, forlænge behandlingslivscyklusser og forbedre patientresultater, samtidig med at sundhedsressourceudnyttelsen optimeres.

- For eksempel demonstrerede Genentechs Vabysmo (faricimab) holdbar effektivitet med doseringsintervaller op til 16 uger i fase III YOSEMITE og RHINE forsøg, hvilket afspejler voksende accept af længerevirkende anti-VEGF-terapi i håndteringen af diabetisk retinal sygdom.

Vigtige udfordringer

Høje behandlingsomkostninger og begrænsninger i refusion

Høje behandlingsomkostninger forbliver en betydelig udfordring på markedet for diabetisk retinopati, især for avancerede farmakologiske terapier. Anti-VEGF-injektioner, gentagne procedurer og langsigtet sygdomshåndtering pålægger betydelige økonomiske byrder på sundhedssystemer og patienter. Utilstrækkelige refusionspolitikker i flere nye økonomier begrænser behandlingsadgang, hvilket fører til forsinket intervention og sygdomsprogression. Omkostningsbegrænsninger begrænser også adoptionen af innovative terapier i ressourcebegrænsede miljøer, hvilket bremser den samlede markedsindtrængning og skaber forskelle i patientplejeudfald.

Begrænset adgang til specialiseret oftalmisk pleje

Begrænset tilgængelighed af uddannede øjenlæger og avancerede retinalplejefaciliteter udgør en kritisk udfordring, især i landdistrikter og lavindkomstområder. Lange ventetider, ujævn fordeling af specialister og utilstrækkelig infrastruktur hindrer rettidig diagnose og behandling. Disse adgangshuller bidrager til underdiagnosticering og sen fase præsentation af diabetisk retinopati. På trods af voksende screeningsindsatser begrænser manglen på opfølgende pleje og behandlingskapacitet effektiv sygdomshåndtering, hvilket påvirker patientresultater og modererer markedsvækstpotentialet i underbetjente geografier.

Regional analyse

Nordamerika

Nordamerika dominerede markedet for diabetisk retinopati med cirka 38,2% markedsandel i 2024, understøttet af en høj forekomst af diabetes, stærke bevidsthedsniveauer og avanceret sundhedsinfrastruktur. Udbredt adoption af rutinemæssig retinal screening, tidlig diagnose og høj behandlingspenetration for anti-VEGF-terapier driver regionalt lederskab. Gunstige refusionsrammer, stærk tilstedeværelse af førende medicinalvirksomheder og hurtig optagelse af innovative terapier understøtter yderligere vækst. USA forbliver den primære bidragyder på grund af store diabetiske populationer og tidlig adoption af AI-aktiveret diagnostik, mens Canada drager fordel af udvidede offentlige sundhedsscreeningsinitiativer.

Europa

Europa tegnede sig for omkring 27,6% markedsandel i 2024, drevet af veletablerede sundhedssystemer og stigende forekomst af diabetes blandt aldrende befolkninger. Stærke regeringsledede screeningsprogrammer og standardiserede behandlingsretningslinjer understøtter tidlig opdagelse og konsekvent sygdomshåndtering. Lande som Tyskland, Storbritannien, Frankrig og Italien fører den regionale efterspørgsel på grund af høje diagnosefrekvenser og adgang til avanceret øjenpleje. Øget adoption af langtidsvirkende terapier og voksende investeringer i digitale sundhedsløsninger fremmer yderligere markedsvækst, mens udvidede oplysningsprogrammer fortsætter med at forbedre behandlingsstart i hele Vesteuropa og Nordeuropa.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde cirka 23,4% markedsandel i 2024 og repræsenterer den hurtigst voksende region på markedet for diabetisk retinopati. Hurtig vækst er drevet af en stor og ekspanderende diabetisk befolkning, forbedret adgang til sundhedspleje og øget bevidsthed om diabetiske øjenkomplikationer. Kina og Indien dominerer den regionale efterspørgsel på grund af stigende urbanisering, livsstilsændringer og regeringsstøttede screeningsinitiativer. Udvidelse af privat sundhedsinfrastruktur og voksende adoption af omkostningseffektive anti-VEGF-terapier understøtter yderligere vækst. Øgede investeringer i teleoftalmologi og AI-baserede screeningsplatforme forbedrer tidlig diagnose i underbetjente områder.

Latinamerika

Latinamerika fangede omkring 6,4% markedsandel i 2024, understøttet af stigende diabetesforekomst og forbedret adgang til øjenpleje. Lande som Brasilien, Mexico og Argentina driver den regionale efterspørgsel på grund af udvidet sundhedsdækning og øget bevidsthed om diabetiske øjensygdomme. Gradvis adoption af avancerede terapier, understøttet af offentlige-private partnerskaber, forbedrer behandlingsmulighederne. Dog fortsætter ujævn adgang til specialiseret pleje og begrænsninger i refusion med at påvirke markedspenetrationen. Løbende investeringer i screeningsprogrammer og sundhedsinfrastruktur forventes at styrke den langsigtede markedsvækst i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for omkring 4,4% markedsandel i 2024, drevet af stigende diabetesforekomst og forbedrede sundhedsinvesteringer. Golfstaterne fører den regionale efterspørgsel på grund af bedre adgang til avancerede øjentjenester og højere sundhedsudgifter. I modsætning hertil står dele af Afrika over for udfordringer relateret til begrænset screeningsadgang og specialisttilgængelighed. Øgede regeringsinitiativer, internationale sundhedsprogrammer og mobile screeningsløsninger understøtter tidlig opdagelse. Gradvis udvidelse af sundhedsinfrastruktur og oplysningskampagner forventes at forbedre diagnose- og behandlingsrater i hele regionen.

Markedssegmenteringer

Efter Type

- Proliferativ Diabetisk Retinopati

- Ikke-Proliferativ Diabetisk Retinopati

Efter Aldersgruppe

Efter Behandlingstype

- Vitrektomi

- Anti-VEGF

- Intraokulær Steroidinjektion

- Laserkirurgi

Efter Distributionskanal

- Hospitaler og Apoteker

- Ambulatoriske Kirurgiske Centre (ASCs)

- Øjenklinikker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Markedet for diabetisk retinopati har et moderat konsolideret konkurrencemæssigt landskab, kendetegnet ved tilstedeværelsen af etablerede medicinalvirksomheder og nye bioteknologiske firmaer fokuseret på håndtering af nethindesygdomme. Nøglespillere som Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc. og Alimera Sciences opretholder stærke positioner gennem brede oftalmologiske porteføljer, robuste kliniske pipelines og etablerede globale distributionsnetværk. Disse virksomheder lægger vægt på innovation inden for anti-VEGF-terapier, systemer til vedvarende frigivelse af lægemidler og næste generations biologiske lægemidler for at forbedre behandlingens holdbarhed og patientens overholdelse. Mindre aktører som Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides og Kowa Company Ltd. fokuserer på nye virkningsmekanismer, genbaserede terapier og differentierede formuleringer, der retter sig mod uopfyldte kliniske behov. Strategiske initiativer som produktlanceringer, udvidelse af kliniske forsøg, partnerskaber og geografisk markedsudvidelse forbliver centrale for konkurrencemæssig positionering, da virksomheder søger at styrke terapeutisk effektivitet, forlænge produktlivscyklusser og fange den stigende efterspørgsel drevet af voksende diabetiske populationer verden over.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Genentech, Inc.

- Oxurion NV

- Kowa Company Ltd.

- AbbVie Inc.

- Sirnaomics

- Bayer AG

- BCNPeptides

- Alimera Sciences

- Novartis AG

- Ampio Pharmaceuticals Inc.

Seneste Udviklinger

- I august 2025 fuldførte Topcon Healthcare opkøbet af Intelligent Retinal Imaging Systems for at forbedre sammenkoblet pleje på tværs af primær- og øjenplejetjenester, hvilket støtter screeningindsatser for diabetisk retinopati.

- I juni 2025 begyndte Avant Technologies, Inc. og dets joint venture-partner Ainnova Tech, Inc. at udføre screening for diabetisk retinopati ved hjælp af deres AI-baserede Vision AI-platform i samarbejde med Grupo Dökkas apotekernetværk i Centralamerika.

- I maj 2025 annoncerede Roches Genentech, at den amerikanske FDA godkendte Susvimo® (ranibizumab injektion) 100 mg/mL til behandling af diabetisk retinopati, hvilket markerer den første kontinuerlige leveringsterapi, der kun kræver en genopfyldning hver niende måned.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Aldersgruppe, Management Type Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet for diabetisk retinopati vil fortsætte med at udvide sig støt, understøttet af den stigende globale diabetiske befolkning og længere sygdomsvarighed.

- Tidlig diagnose og forebyggende screening vil få stærkere vægt, hvilket øger behandlingsstart på ikke-proliferative stadier.

- Adoption af AI-aktiveret retinal billeddannelse vil accelerere storskalascreening og forbedre diagnostisk effektivitet i primære plejemiljøer.

- Anti-VEGF-terapier vil forblive hjørnestenen i behandlingen, mens næste generations agenter forbedrer holdbarhed og patientoverholdelse.

- Langtidsvirkende lægemiddelleveringssystemer vil reducere behandlingsfrekvensen og forbedre patientens overholdelse.

- Kombinationsterapier, der målretter flere sygdomsveje, vil opnå bredere klinisk accept.

- Teleoftalmologi vil udvide adgangen til retinal pleje i underbetjente og fjerntliggende regioner.

- Voksende sundhedsinvesteringer i nye økonomier vil forbedre behandlingsadgang og infrastruktur.

- Regulatorisk støtte og retningslinjeopdateringer vil fremme standardiseret ledelse og tidlig intervention.

- Strategiske samarbejder og pipeline-udvidelser vil intensiveres, da virksomheder søger innovationsdrevet differentiering.