Oversigt over markedet for diagnose af akut iskæmisk slagtilfælde:

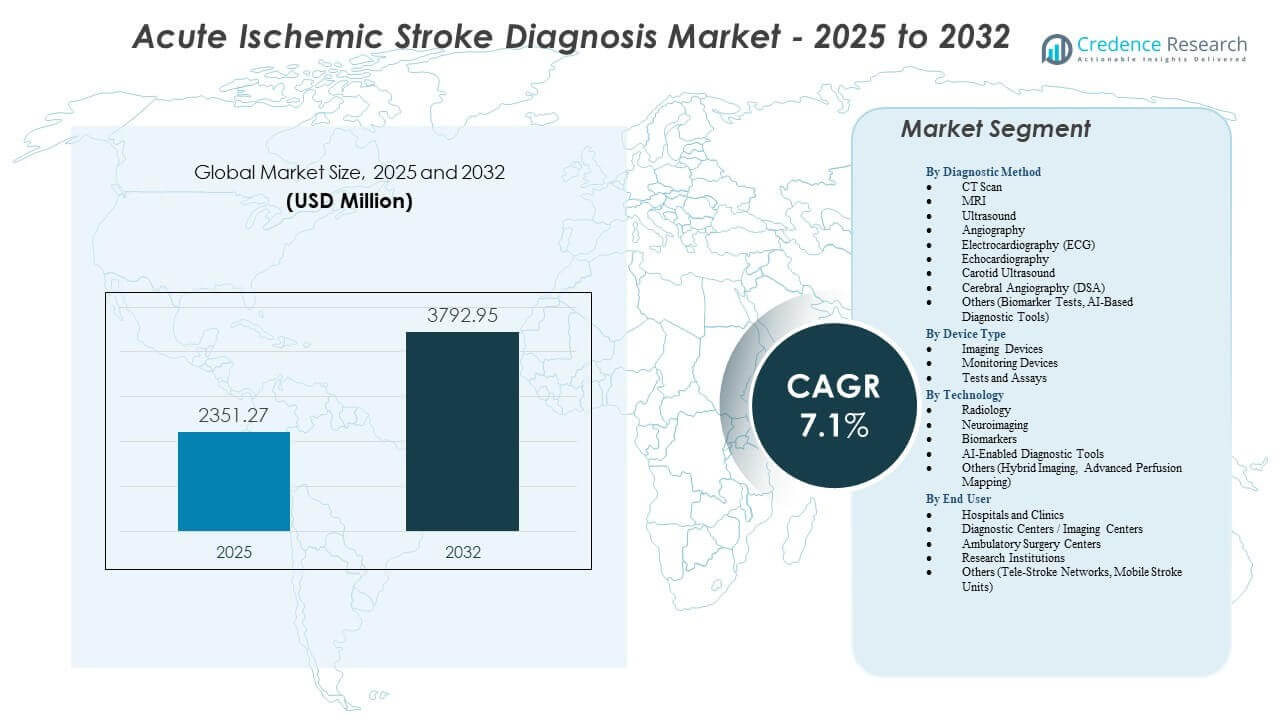

Markedet for diagnose af akut iskæmisk slagtilfælde forventes at vokse fra 2.351,27 millioner USD i 2025 til anslået 3.792,95 millioner USD i 2032 med en årlig vækstrate (CAGR) på 7,1% fra 2025 til 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for diagnose af akut iskæmisk slagtilfælde 2025 |

2.351,27 millioner USD |

| Marked for diagnose af akut iskæmisk slagtilfælde, CAGR |

7,1% |

| Markedsstørrelse for diagnose af akut iskæmisk slagtilfælde 2032 |

3.792,95 millioner USD |

Indsigter i markedet for diagnose af akut iskæmisk slagtilfælde:

- Stigende efterspørgsel efter hurtige diagnostiske værktøjer, avanceret neuroimaging og AI-aktiverede platforme styrker klinisk nøjagtighed og understøtter hurtigere slagtilfældeintervention.

- Begrænset adgang til avancerede billedsystemer, mangel på arbejdskraft og høje driftsomkostninger hæmmer bredere adoption i sundhedssystemer med få ressourcer.

- Nordamerika fører markedet på grund af stærk infrastruktur og tidlig teknologioptagelse, mens Europa opretholder væksten gennem udvidede slagtilfældeenheder og digital diagnostisk integration.

- Asien-Stillehavsområdet fremstår som den hurtigst voksende region på grund af stigende forekomst af slagtilfælde, udvidet hospitalets kapacitet og forbedret adgang til CT- og MRI-teknologier.

Drivere for markedet for diagnose af akut iskæmisk slagtilfælde

Voksende byrde af slagtilfælde og stigende behov for hurtige diagnostiske veje

Markedet for diagnose af akut iskæmisk slagtilfælde udvider sig på grund af en stigende global slagtilfældebyrde, der øger efterspørgslen efter hurtigere evalueringsmetoder. Sundhedssystemer investerer i avancerede værktøjer, der forkorter det kritiske behandlingsvindue for bedre resultater. Klinikere stoler på billedteknikker, der understøtter nøjagtige vurderinger under nødsituationer. Hurtig diagnostisk støtte forbedrer patienttriage og understøtter trombolytiske beslutningsarbejdsgange. Hospitaler søger løsninger, der reducerer diagnostiske forsinkelser i højvolumencentre. Leverandører introducerer optimerede systemer, der forbedrer detektering af karblokeringer. Regeringer fremmer oplysningsprogrammer om slagtilfælde, der øger tidlige rapporteringsrater blandt risikogrupper. Markedet for diagnose af akut iskæmisk slagtilfælde opnår stærkere adoption gennem forbedrede nødresponsnetværk.

- For eksempel anvender GE HealthCare’s Revolution CT-scannere en 160 mm dækningsevne til at udføre en helhjernens perfusionsscanning på kun 1 sekund, hvilket giver klinikere den højopløsningshæmodynamik, der er nødvendig for at identificere redningsværdigt hjernevæv i den første time efter start.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Voksende adoption af AI-aktiverede billedplatforme til slagtilfælde

Kunstig intelligens styrker akut slagtilfældepleje ved at forbedre detektionsnøjagtigheden på tværs af CT- og MR-modaliteter. Det understøtter automatiseret fortolkning, der reducerer menneskelige fejl i perioder med høj efterspørgsel. AI-værktøjer identificerer subtile perfusionsdefekter og guider klinikere mod bedre behandlingsvalg. Hospitaler adopterer AI-platforme for at reducere diagnostisk variation blandt radiologer. Hurtigere behandling understøtter tidsfølsomme interventionsbeslutninger for højrisikopatienter. Leverandører samarbejder med teknologivirksomheder for at integrere dybdelæringsmoduler i eksisterende PACS-systemer. Akutafdelinger værdsætter AI-værktøjer, der forbedrer slagtilfældealarmer og reducerer flaskehalse i arbejdsgangen. Markedet for akut iskæmisk slagtilfældediagnose drager fordel af større tillid til billedbaserede beslutningsstøttesystemer.

- For eksempel anvender Viz.ai’s Viz LVO-platform dybdelæringsalgoritmer, der automatisk opdager store karokklusioner og underretter en specialist på i gennemsnit 2 minutter, en betydelig reduktion fra den typiske manuelle underretningstid på 60 minutter.

Udvidelse af Tele-Slagtilfældenetværk og Fjern Diagnostisk Integration

Tele-slagtilfældeprogrammer forbedrer adgangen til dygtige neurologer i underbetjente regioner. Fjernvurderingsplatforme understøtter hurtigere gennemgang af CT-scanninger sendt fra landdistrikts hospitaler. Klinikere er afhængige af telehelseværktøjer, der guider frontlinjeteams mod korrekt diagnose. Det forbedrer slagtilfældehåndtering ved at reducere behandlingsforsinkelser forbundet med specialistmangel. Netværkspartnerskaber understøtter koordinerede plejemodeller på tværs af multisite hospitaler. Cloud-baseret infrastruktur hjælper med at uploade og analysere billedfiler hurtigt. Leverandører designer krypterede systemer, der beskytter patientdata under fjernoverførsler. Markedet for akut iskæmisk slagtilfældediagnose udvikler sig gennem skalerbare telekonsultationsrammer.

Stigende Investeringer i Bærbare og Point-of-Care Slagtilfældediagnostiske Enheder

Point-of-care værktøjer vinder indpas på grund af stigende efterspørgsel efter mobile diagnostik uden for større hospitaler. Bærbare billedsystemer understøtter ambulanceteams under feltvurderinger. Håndholdte ultralydsenheder hjælper med at identificere vaskulære problemer i præ-hospitalsmiljøer. Akutmandskaber adopterer kompakte scannere, der reducerer tidstab under transport. Det giver førstehjælpere beslutningsstøtte, der guider valg af facilitet. Teknologivirksomheder investerer i letvægtsplatforme, der er velegnede til fjerntliggende klinikker. Hurtigere adgang til foreløbig screening forbedrer tidlige kliniske handlinger. Markedet for akut iskæmisk slagtilfældediagnose adopterer mobile systemer, der forbedrer realtids patientvurdering.

Markeds Tendenser

Skift Mod Multimodal Billeddannelse for Forbedret Diagnostisk Nøjagtighed

Klinikere bevæger sig mod kombinerede billeddannelsesprotokoller, der forbedrer diagnostisk præcision. CT, MRI, angiografi og perfusionsstudier leverer komplementære indsigter for komplekse slagtilfældetilfælde. Hospitaler inkorporerer multimodale arbejdsgange, der understøtter målrettede interventioner. Det hjælper med at reducere risici for fejlagtig klassificering af milde og alvorlige iskæmiske hændelser. Leverandører opdaterer billeddannelsessuiter, der integrerer synkroniserede rapporteringsfunktioner. Radiologiteams bruger avanceret software til lagdelte rekonstruktionsvisninger. Akutafdelinger presser på for bredere tilgængelighed af hybridsystemer. Markedet for akut iskæmisk slagtilfældediagnose skifter mod integrerede billeddannelsesmiljøer.

- For eksempel anvender Canon Medical Systems’ Aquilion ONE PRISM Edition Deep Learning Spectral Imaging til at give 160 mm dækning af hele hjernen i en enkelt rotation på 0,275 sekunder, hvilket muliggør samtidig erhvervelse af anatomiske, funktionelle og vaskulære data.

Vækst i biomarkørbaseret forskning i slagtilfældediagnostik

Biomarkørstudier udvides med nye molekyler, der er forbundet med detektion af neural skade. Forskningsinstitutioner tester proteiner, der indikerer tidlige iskæmiske ændringer i blodprøver. Hurtigere screening har til formål at støtte primærplejeteam under førstegangsevalueringer. Det styrker forståelsen af tidspunktet for slagtilfælde og mønstre for sværhedsgrad. Virksomheder udforsker paneler, der kombinerer inflammatoriske og neuronale markører. Kliniske forsøg undersøger forbedringer i nøjagtighed i virkelige omgivelser. Hospitaler viser interesse for hurtige blodbaserede tests, der vejleder billeddiagnostiske beslutninger. Markedet for akut iskæmisk slagtilfældediagnostik følger store investeringer i neuro-biomarkørinnovation.

Større anvendelse af cloud-baserede platforme til slagtilfældeanalyse

Cloud-systemer effektiviserer datadeling blandt radiologer og neurologer. Billedfiler bevæger sig på tværs af netværk med hastigheder, der understøtter hurtige slagtilfældealarmer. Hospitaler er afhængige af cloud-platforme, der muliggør realtids-samarbejde. Det reducerer forsinkelser forårsaget af fysisk filhåndtering under nødsituationer. Leverandører forbedrer cybersikkerhedsfunktioner, der sikrer diagnostiske billeder. Tele-slagtilfældeteam får lettere adgang til fjernvurderinger af scanninger. Forskning på tværs af institutioner drager fordel af delte anonymiserede datapuljer. Markedet for akut iskæmisk slagtilfældediagnostik vokser med forbedret digital infrastruktur.

- For eksempel er den cloud-baserede platform RapidAI i øjeblikket implementeret i over 2.200 hospitaler globalt og leverer automatiserede CT-perfusion og CT-angiografi resultater til et helt slagtilfældeteams mobile enheder på under 90 sekunder.

Øget integration af mobilapps til slagtilfældegenkendelse og præ-hospital triage

Mobilapps understøtter tidlig genkendelse af slagtilfældesymptomer blandt offentligheden. Disse værktøjer guider omsorgspersoner gennem enkle tjek, der udløser nødopkald. Paramedikere bruger triage-apps, der hjælper med at identificere sandsynlige slagtilfældepatienter. Det hjælper nødhjælpsteam med at vælge faciliteter med tilgængelige slagtilfældeenheder. Digitale platforme inkluderer geolokationsfunktioner for hurtigere ruteplanlægning. Udviklere opdaterer algoritmer, der forfiner præ-hospital risikoscore. Oplysningskampagner fremmer mobile værktøjer, der uddanner familier og omsorgspersoner. Markedet for akut iskæmisk slagtilfældediagnostik drager fordel af stærkere patientengagementsveje.

Analyse af udfordringer på markedet for akut iskæmisk slagtilfældediagnostik

Begrænset adgang til avanceret billeddiagnostik og kvalificerede specialister i ressourcestærke områder

Markedet for akut iskæmisk slagtilfældediagnostik står over for udfordringer på grund af ujævn adgang til CT- og MR-faciliteter i landdistrikter og lavindkomstområder. Mange hospitaler opererer med forældede billeddiagnostiske systemer, der forsinker diagnosen. Mangel på arbejdskraft reducerer tilgængeligheden af kvalificerede radiologer i kritiske timer. Det skaber forsinkelser, der påvirker patientresultater i højincidensområder. Infrastrukturhuller hæmmer realtidsdataoverførsel og konsultationssvar. Nødhjælpsteam kæmper med begrænsede tilstedeværende neurologer. Økonomiske begrænsninger reducerer indkøb af opgraderet scanningsudstyr. Plejeudbydere presser regeringer til at udfylde disse diagnostiske kapacitetsgab.

Operationelle forsinkelser, ineffektivitet i arbejdsgange og høje omkostninger ved avancerede diagnostiske værktøjer

Avancerede billeddannelsesplatforme kræver store kapitalinvesteringer, der belaster små faciliteter. Vedligeholdelse og softwareopgraderinger presser driftsbudgetterne højere. Langsomme arbejdsgange i overfyldte akutafdelinger reducerer diagnostisk hastighed. Det begrænser gennemstrømningen for slagtilfælde patienter, der har brug for akut behandling. Personalet kræver omfattende træning, der øger overgangstiden under implementering. Refusionshuller påvirker hospitaler, der planlægger at udvide slagtilfælde billeddannelsesprogrammer. Leverandører skal balancere omkostningsinnovation med kvalitetsstandarder. Disse begrænsninger skaber adoptionsbarrierer i ressourcepressede miljøer.

Markedsmuligheder for Diagnostik af Akut Iskæmisk Slagtilfælde

Fremskridt inden for AI, Bærbar Billeddannelse og Blodbaserede Diagnostiske Teknologier

Markedet for Diagnostik af Akut Iskæmisk Slagtilfælde ser stærke muligheder fra hurtig innovation på tværs af AI-systemer og bærbare diagnostiske værktøjer. AI øger nøjagtigheden under akutte evalueringer og understøtter hurtigere triage. Bærbare billeddannelsesenheder udvider diagnostisk rækkevidde i ambulancer og landlige enheder. Det fremmer tidlige indgreb, der forbedrer overlevelses- og genopretningsmålinger. Blodbaserede biomarkørteknologier åbner veje for hurtig screening i primærpleje. Virksomheder investerer i hybride platforme, der kombinerer billeddannelse og molekylære indsigter. Kliniske teams byder værktøjer velkommen, der forkorter behandlingens beslutningstidslinje. Disse fremskridt understøtter bredere markedsadoption.

Udvidelse af Tele-Slagtilfælde Netværk og Regeringsprogrammer, der Støtter Tidlig Slagtilfælde Detektion

Adoptionen af tele-slagtilfælde stiger, da sundhedssystemer styrker akutforbindelser. Fjernneurologer støtter frontlinjepersonale med hurtigere diagnostiske gennemgange. Det udvider adgangen til ekspertvejledning i regioner uden slagtilfælde specialister. Regeringer investerer i slagtilfælde bevidsthed og tidlige detektionskampagner, der øger offentlig lydhørhed. Finansieringsprogrammer styrker landlige akutplejeinfrastrukturer. Hospitaler deltager i integrerede slagtilfælde netværk, der forbedrer plejekoordinering. Leverandører får mulighed for at implementere cloud-værktøjer og fjernbilleddannelsesplatforme. Disse initiativer positionerer markedet for vedvarende langsigtet vækst.

Markedssegmenteringsanalyse:

Efter Diagnostisk Metode

Markedet for Diagnostik af Akut Iskæmisk Slagtilfælde vokser gennem stærk efterspørgsel efter hurtige billeddannelses- og hjerteevalueringsværktøjer, der understøtter præcis slagtilfælde triage. CT-scanning har den førende andel, fordi akutafdelinger stoler på ikke-kontrast CT til øjeblikkelig vurdering af intrakraniel blødningsrisiko. MR udvider sig i tertiære plejecentre, hvor diffusion-vægtet billeddannelse forbedrer tidlig iskæmisk detektion. Ultralyd understøtter vurdering af carotisarterien i mistænkte store kar-occlusionssager. Angiografi og DSA vejleder interventionsteams under planlægning af mekanisk trombektomi. EKG og ekkokardiografi forbliver essentielle for at identificere kardioemboliske udløsere, der øger slagtilfælde risici. Biomarkørtests og AI-værktøjer får opmærksomhed for hurtigere præ-billeddannelsesscreening og beslutningsstøtte i tidskritiske miljøer. Det styrker diagnostisk præcision på tværs af forskellige kliniske indstillinger.

Efter enhedstype

Markedet for diagnosticering af akut iskæmisk slagtilfælde får momentum gennem stigende anvendelse af avancerede billeddannelsesenheder, overvågningsværktøjer og assay-baserede diagnostikker. CT- og MR-systemer fører efterspørgslen efter enheder på grund af deres centrale rolle i akutte evalueringer. Ultralyds- og angiografisystemer understøtter vaskulær vurdering og interventionsplanlægning. Overvågningsenheder sporer vitale parametre under akutbehandling og vejleder tidlig risikostratificering. Tests og assays, inklusive biomarkørpaneler og blodbaserede slagtilfældetests, understøtter hurtig screening i præhospital- eller lavressourceindstillinger. Diagnostiske værktøjer til brug på stedet muliggør tidlig evaluering i ambulancer, klinikker og fjernplejeenheder. Det understøtter hurtigere beslutningsveje, der reducerer behandlingsforsinkelser på tværs af slagtilfældenetværk.

Efter teknologi

Markedet for diagnosticering af akut iskæmisk slagtilfælde udvikler sig gennem hurtig innovation inden for radiologi, neurobilleddannelse, biomarkørvidenskab og AI-baserede platforme. Radiologiværktøjer som NCCT, CTA og CTP forbliver essentielle til at identificere karblokeringer og vurdere perfusionsdeficit. Neurobilleddannelsesteknikker som DWI, SWI og MR-perfusion forbedrer tidlig iskæmisk detektion og reducerer diagnostisk usikkerhed. Biomarkørforskning fremmer blodbaserede og proteinbaserede indikatorer, der kan understøtte tidligere slagtilfældeidentifikation uden for traditionelle billeddannelsesmiljøer. AI-aktiverede diagnostiske værktøjer øger nøjagtigheden ved at automatisere billedfortolkning og reducere menneskelige fejl under spidsbelastninger. Hybrid billeddannelse og avanceret perfusionskortlægning understøtter omfattende visualisering for komplekse tilfælde. Det forstærker teknologi-drevne forbedringer på tværs af akut- og specialbehandling.

- For eksempel bruger Brainomix e-ASPECTS-teknologi AI til at automatisere Alberta Stroke Program Early CT Score (ASPECTS), som er klinisk valideret til at opretholde en 90% korrelation med ekspertvurderinger fra neuroradiologer, mens evalueringstiden reduceres fra flere minutter til under 60 sekunder.

Efter slutbruger

Markedet for diagnosticering af akut iskæmisk slagtilfælde betjener hospitaler, diagnostiske centre, ambulante operationscentre og forskningsinstitutioner med stigende efterspørgsel efter højtydende diagnostisk infrastruktur. Hospitaler og klinikker dominerer på grund af deres rolle i akut slagtilfældehåndtering og adgang til avancerede billeddannelsessystemer. Diagnostiske centre og billeddannelsesfaciliteter understøtter ambulante evalueringer og opfølgende vurderinger. Ambulante operationscentre bruger selektive diagnostiske værktøjer til præoperative risikovurderinger blandt højrisikopatienter. Forskningsinstitutioner driver innovation inden for neurobilleddannelse, biomarkører og AI-værktøjer, der forbedrer fremtidige kliniske praksisser. Tele-slagtilfældenetværk og mobile slagtilfældeenheder skaber nye adoptionskanaler, der udvider adgangen i fjerntliggende regioner. Det styrker diagnostisk rækkevidde på tværs af forskellige sundhedsøkosystemer.

- For eksempel indeholder Frazer Mobile Stroke Unit (MSU), der anvendes af store sundhedssystemer som Memorial Hermann, en specialiseret indbygget CT-scanner, der muliggør en reduktion på 40 minutter i “dør-til-nål”-tiden for trombolytisk administration sammenlignet med traditionel hospitalsbaseret ankomst.

Segmentering:

Efter Diagnostisk Metode

- CT-scanning

- MRI

- Ultralyd

- Angiografi

- Elektrokardiografi (EKG)

- Ekkokardiografi

- Carotis Ultralyd

- Cerebral Angiografi (DSA)

- Andre (Biomarkør Tests, AI-baserede Diagnostiske Værktøjer)

Efter Enhedstype

- Billeddannelsesenheder

- CT-systemer

- MRI-systemer

- Ultralydsenheder

- Angiografisystemer

- Overvågningsenheder

- Tests og Analyser

- Biomarkørpaneler

- Blodbaserede Slagtests

- Point-of-Care Diagnostik

Efter Teknologi

- Radiologi

- Non-kontrast CT (NCCT)

- CT Angiografi (CTA)

- CT Perfusion (CTP)

- Neuroimaging

- Diffusionsvægtet Billeddannelse (DWI)

- Susceptibilitetsvægtet Billeddannelse (SWI)

- MRI Perfusion

- Biomarkører

- Blodbiomarkører

- Genetiske/Proteinmarkører

- AI-aktiverede Diagnostiske Værktøjer

- Andre (Hybrid Billeddannelse, Avanceret Perfusionskortlægning)

Efter Slutbruger

- Hospitaler og Klinikker

- Diagnostiske Centre / Billeddiagnostiske Centre

- Ambulatoriske Kirurgiske Centre

- Forskningsinstitutioner

- Andre (Tele-Slag Netværk, Mobile Slag Enheder)

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika fører markedet for Akut Iskæmisk Slagdiagnose med en anslået 38–40% andel, støttet af stærk sundhedsinfrastruktur og bred adgang til avancerede billeddannelsessystemer. Hospitaler i USA anvender CT, MRI og AI-understøttede platforme, der reducerer diagnostiske forsinkelser. Regionen drager fordel af høj slagbevidsthed og stærk investering i tele-slag netværk. Leverandører udvider samarbejder med hospitaler for at implementere cloud-baserede diagnostiske værktøjer. Det vinder frem gennem konsistente regulatoriske godkendelser for billeddannelse og biomarkørteknologier. Forskningsinstitutioner bidrager til innovation, der styrker klinisk anvendelse på tværs af akutplejeindstillinger.

Europa har en anslået 27–29% andel, drevet af udbredt brug af multimodale billedteknologier og stærke nationale slagprogrammer. Lande som Tyskland, Frankrig og Storbritannien udvider slagtilfælde-enheder med opgraderede CT-perfusion og MRI-muligheder. Sundhedsudbydere investerer i digitale arbejdsgangssystemer, der reducerer flaskehalse i akutdiagnostik. Det drager fordel af regeringsledede rammer, der understøtter tidlig slagtilfælde-genkendelse. Diagnostiske centre integrerer AI-aktiverede værktøjer, der forbedrer fortolkningsnøjagtigheden. Den voksende efterspørgsel efter biomarkørbaserede tests understøtter bredere teknologiadoption.

Asien-Stillehavsområdet vokser hurtigt og sikrer en anslået 22–24% andel, drevet af stigende slagtilfælde-incidens og udvidelse af hospitalsinfrastruktur i Kina, Indien og Japan. Regeringer investerer i modernisering af akutpleje og fremmer initiativer til tidlig diagnose. Hospitaler udvider billedkapaciteten for at matche stigende patientbelastninger i bycentre. Det får momentum gennem stigende indkøb af bærbare diagnostiske enheder og mobile slagtilfælde-enheder. Diagnostiske laboratorier adopterer biomarkørtestteknologier, der understøtter tidlig triage. Regionen drager fordel af stigende investeringer fra den private sektor i billedcentre. Latinamerika og Mellemøsten & Afrika har en samlet 8–10% andel, med vækst drevet af forbedret adgang til CT- og MRI-platforme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Abbott Laboratories

- Cardinal Health Inc.

- GE Healthcare Technologies Inc.

- Koninklijke Philips N.V.

- Medtronic plc

- Merck & Co. Inc.

- Siemens Healthineers AG

- Stryker Corporation

- Johnson & Johnson Services Inc.

- Bayer AG

- Boston Scientific Corporation

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Genentech Inc.

- Hitachi High-Tech Corporation

- Neusoft Medical Systems Co. Ltd.

Konkurrenceanalyse:

Markedet for akut iskæmisk slagtilfælde-diagnose har stærk konkurrence blandt billedledere, diagnostikudviklere og AI-teknologileverandører. Virksomheder som Siemens Healthineers, GE Healthcare, Philips og Canon Medical styrker deres tilstedeværelse gennem opgraderede CT- og MRI-systemer designet til hurtigere erhvervelse og højere klarhed. Det får konkurrencefordybelse fra firmaer, der udvider AI-aktiverede platforme, der forbedrer diagnostisk præcision under akutpleje. Biomarkør-innovatører som Abbott og Merck fremmer forskning, der understøtter tidlig detektion. Stryker, Bayer og Boston Scientific fokuserer på teknologier knyttet til slagtilfælde-interventionsarbejdsgange. Leverandører konkurrerer gennem produktintegration, partnerskaber med slagtilfælde-centre og digitale platforme, der understøtter fjern-diagnostik. Stærk vægt på arbejdsgangsautomatisering, multimodal billeddannelse og bærbare enheder former markedsdifferentiering på tværs af globale regioner.

Seneste Udviklinger:

- I juni 2025 indgik Brainomix et partnerskab med 3DR Labs for at fremme slagtilfældepleje i USA ved at integrere den FDA-godkendte Brainomix 360 Stroke AI-billedløsning med 3DR Labs’ medicinske billedbehandlingstjenester, med det formål at optimere akut slagtilfældediagnose og patientresultater gennem problemfri teknologilevering.

- I marts 2025 modtog Perfuze FDA 510(k) godkendelse for sine Zipline Access Catheters, som forbedrer neurovaskulær adgang til diagnose og behandlingsprocedurer for akut iskæmisk slagtilfælde, samtidig med at de sikrede €22 millioner i efterfølgende finansiering til at udvide deres innovative enhedsportefølje.

- I februar 2025 opnåede Vena Medicals MicroAngioscope FDA’s Breakthrough Device-betegnelse, hvilket introducerer avancerede mikroskala visualiseringsmuligheder for at forbedre realtidsdiagnosen af akut iskæmisk slagtilfælde ved at muliggøre præcis intravaskulær billeddannelse under interventioner.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Diagnostisk Metode, Enhedstype, Teknologi, Slutbruger og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter:

- Markedet for Diagnose af Akut Iskæmisk Slagtilfælde vil udvide sig gennem bredere adoption af multimodale billedsystemer, der understøtter hurtigere beslutningsveje i akutpleje.

- AI-aktiverede diagnostiske platforme vil styrke klinisk nøjagtighed og reducere fortolkningsforsinkelser på højvolumen slagtilfældecentre.

- Biomarkør-baserede screeningsværktøjer vil få momentum, efterhånden som forskningsinstitutioner bekræfter deres værdi i tidlige detektionsarbejdsgange.

- Bærbare og point-of-care-enheder vil understøtte præ-hospitals slagtilfældeevaluering og forbedre resultater i fjerntliggende områder.

- Tele-slagtilfældenetværk vil skalere yderligere, hvilket muliggør realtids specialiststøtte til hospitaler med begrænset neurologisk ekspertise.

- Cloud-integrerede billedplatforme vil strømline deling af diagnostiske data på tværs af multisite sundhedssystemer.

- Investeringer i hybrid billeddannelse og perfusionskortlægning vil forbedre præcisionen under komplekse slagtilfælde vurderinger.

- Fremvoksende markeder vil se accelereret adoption på grund af stigende slagtilfældeprævalens og udvidelse af diagnostisk infrastruktur.

- Strategiske partnerskaber mellem billedproducenter og AI-udviklere vil drive produktinnovation og konkurrencekraft.

- Regulatorisk støtte til avancerede diagnostiske teknologier vil hjælpe markedet med at opretholde en konsekvent langsigtet vækst.