Markedsoversigt

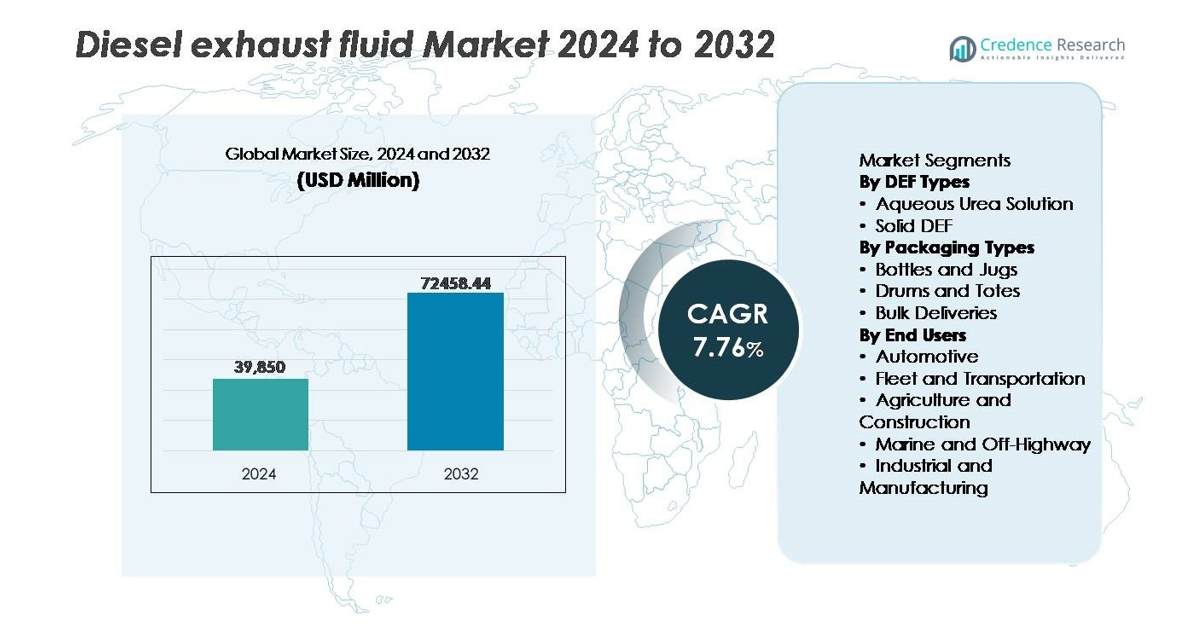

Det globale marked for dieseludstødningsvæske (DEF) blev vurderet til USD 39.850 millioner i 2024 og forventes at nå USD 72.458,44 millioner i 2032, med en CAGR på 7,76% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Dieseludstødningsvæske 2024 |

USD 39.850 millioner |

| Dieseludstødningsvæske Marked, CAGR |

7,76% |

| Markedsstørrelse for Dieseludstødningsvæske 2032 |

USD 72.458,44 millioner |

Markedet for dieseludstødningsvæske formes af en konkurrencepræget gruppe af etablerede producenter og distributionsfokuserede specialister, herunder Blue Sky Diesel Exhaust Fluid, CF Industries Holdings, Inc., Old World Industries, LLC, Yara International ASA, Certified DEF, Cummins Filtration, The Potash Corporation of Saskatchewan, STOCKMEIER Group, Dyno Nobel og KOST USA, Inc. Disse virksomheder fokuserer på forsyningskæderesiliens, højrenheds-DEF-formuleringer og udvidelse af bulkleveringsnetværk for at betjene store flådeoperatører og industrielle brugere. Nordamerika leder det globale marked med en anslået andel på 30-35%, drevet af udbredt anvendelse af SCR-udstyrede køretøjer, stærk reguleringshåndhævelse og omfattende detail- og bulkdispenseringsinfrastruktur ved pumpen.

Markedsindsigt

- Det globale marked for dieseludstødningsvæske blev værdisat til 39.850 millioner USD i 2024 og forventes at nå 72.458,44 millioner USD i 2032, med en årlig vækstrate (CAGR) på 7,76% i prognoseperioden.

- Væksten drives af strenge emissionsreguleringer, især for NOx-reduktion, og den stigende anvendelse af SCR-udstyrede dieselkøretøjer inden for kommerciel transport og industrielle maskinsegmenter.

- Vigtige markedstendenser inkluderer den hurtige ekspansion af bulk-DEF-leveringsmodeller, stigende anvendelse af højpure ISO-kompatible DEF-løsninger og voksende efterspørgsel fra off-highway, marine og byggeudstyrsapplikationer.

- Det konkurrenceprægede landskab omfatter globale kemikalieproducenter og DEF-specialister, der fokuserer på kapacitetsudvidelse, digital overvågning og distributionspartnerskaber; dog udgør prisvolatilitet i urea og alternativer som elektrisk mobilitet begrænsninger.

- Regionalt fører Nordamerika med en andel på 30-35%, efterfulgt af Europa med 25-30% og Asien og Stillehavsområdet med 20-25%, mens vandig ureopløsning tegner sig for den dominerende segmentandel blandt DEF-typer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter DEF-typer (Vandig Ureopløsning, Fast DEF)

Markedet for dieseludstødningsvæske drives primært af dominansen af vandig ureopløsning, som har den største markedsandel på grund af dens kompatibilitet med SCR-udstyrede erhvervskøretøjer og bred reguleringsaccept for Euro VI og EPA Tier 4-motorer. Dens omkostningseffektivitet, lette tilgængelighed og dokumenterede ydeevne i NOx-reduktion understøtter udbredt anvendelse. Fast DEF forbliver en nichemulighed, der vinder indledende interesse i ekstreme klimaforhold og fjernlogistikapplikationer; dog begrænser dens højere konverteringssystemomkostninger mainstream-implementering sammenlignet med etablerede flydende formuleringer.

- For eksempel driver Yara International et af verdens største ammoniak- og ureaproduktionscentre i Pilbara, Western Australia, der producerer cirka 850.000 tons ammoniak årligt, hvilket muliggør skalerbar global forsyning til produktion af vandig DEF.

Efter emballagetyper (Flasker og Kander, Tromler og Totes, Bulk Leverancer)

Inden for emballage tegner bulkleverancer sig for den dominerende andel, primært drevet af store flådeoperatører, motorvejlogistikhubs og industrielle kunder, der forbruger DEF i store mængder og kræver kontinuerlig leverings effektivitet. Centraliserede opbevaringsløsninger, automatiseret dispensering og reducerede håndteringsomkostninger pr. liter styrker anvendelsen. Tromler og totes betjener mellemstore brugere som byggepladser eller sæsonbestemte landbrugsoperationer, mens flasker og kander forbliver relevante i detail- og eftermarkedskanaler. Dog fortsætter voksende flådekonsolidering og udvidelse af tankinfrastruktur med at accelerere overgangen mod bulk-DEF-indkøb.

- For eksempel udvidede Old World Industries sine BlueDEF® bulkdistributionskapaciteter ved at implementere opbevarings- og dispenseringsinfrastruktur, der understøtter flådekunder på mere end 4.500 steder i Nordamerika, inklusive store kapacitetstanke kompatible med høj gennemstrømning kommercielle tankstationer.

Efter slutbrugere (Automotive, Flåde og Transport, Landbrug og Byggeri, Marine og Off-Highway, Industri og Produktion)

Flåde- og transportsegmentet leder DEF-markedet, understøttet af den voksende population af SCR-udstyrede tunge lastbiler og langdistance fragttransportører, der er underlagt strenge NOx-emissionsnormer. Kontinuerlig køretøjsanvendelse og høje DEF-forbrændingsrater driver tilbagevendende efterspørgsel. Landbrug og byggeri følger, påvirket af overholdelseskrav for off-road maskineri og motoropgraderinger. Marine-, industri- og fremstillingssegmenterne viser gradvis adoption, da emissionsstandarder udvides ud over vejgående køretøjer. Skiftet mod logistik-elektrificering forbliver gradvist, hvilket bevarer den kortsigtede afhængighed af DEF-aktiverede dieselflåder.

Vigtige Vækstdrivere

Strenge Emissionsstandarder for NOx-reduktion

Strenge miljøreguleringer, der målretter kvælstofoxid-emissioner, står som den mest indflydelsesrige driver for adoption af Diesel Exhaust Fluid på tværs af kommercielle, industrielle, marine og off-highway udstyr. Globale emissionsrammer, inklusive Euro VI, EPA Tier 4, Kina VI og Bharat Stage VI, kræver integration af selektiv katalytisk reduktion i dieselkøretøjer, hvilket tvinger til konsistent DEF-forbrug. Regeringspålagte overholdelsesovervågninger, højere bøder for manglende overholdelse og obligatorisk omborddiagnostik accelererer markedsindtrængningen betydeligt. Derudover presser nationale politikker, der fremmer lavemissionsfragtmobilitet og grønne industrielle operationer, OEM’er til at standardisere SCR-kompatible motorer, hvilket øger DEF-efterspørgslen på tværs af køretøjsflåder og stationære motorer. Efterhånden som reguleringshåndhævelsen intensiveres og udvides på tværs af udviklingsøkonomier, overgår væskens rolle fra overholdelsesbaseret indkøb til operationel nødvendighed, hvilket sikrer langsigtet indtægtsvisibilitet for DEF-leverandører og distributører verden over.

- For eksempel demonstrerede Cummins, at deres SCR-teknologi kan opnå op til 90% NOx-reduktion og forbedre brændstofeffektiviteten ved at reducere belastningen af udstødningsgasrecirkulation, med systemoptimering valideret på tværs af motorplatforme, der overstiger 400 hestekræfter i tunge applikationer.

Udvidelse af Flådeoperationer og Langdistance Transport

Vækst i kommerciel fragtbevægelse, e-handelslogistiknetværk, motorvejsdistribution og industrielle forsyningskæder øger DEF-forbruget betydeligt. Køretøjer med højt kilometertal bruger DEF ved forudsigelige forbrændingsrater proportionalt med driftstimer og motorpræstation, hvilket gør flådeoperatører til konsistente, bulkvolumen-købere. Den stigende registrering af lette erhvervsvogne til sidste-mile leveringer og tunge lastbiler til grænseoverskridende transport styrker den tilbagevendende efterspørgsel. Investeringer i offentlige og private flådemoderniseringsprogrammer, kombineret med regeringsincitamenter, der støtter brændstofeffektive dieselaktiver i nye markeder, understøtter yderligere markedsudvidelsen. Flådeteknologi og væskemonitoreringsteknologier forbedrer lagerstyring og reducerer spild, hvilket gør det muligt for leverandører at adoptere automatiserede bulkpåfyldningsmodeller, der styrker forsyningskontinuiteten. Disse dynamikker positionerer tilsammen langdistance fragtflåder som den hurtigst voksende brugergruppe i DEF-landskabet.

- For eksempel opererer UPS en flåde på mere end 125.000 køretøjer, herunder over 13.000 tunge lastbiler udstyret med diesel SCR-teknologi, der konsekvent bruger DEF på langdistanceruter, der dækker mere end 3,4 milliarder miles årligt.

Infrastrukturudvikling i DEF-detailhandel og bulkdistribution

Den hurtige udvikling af detail-DEF-dispenseringsinfrastruktur på tankstationer, servicecentre og motorvejskorridorer øger slutbrugerens tilgængelighed og understøtter forbrugsacceleration. Bulkopbevaringsløsninger integreret med målerpåfyldningssystemer gavner store køretøjsdepoter, byggecentre og landbrugssteder, reducerer prisen pr. liter og forbedrer driftssikkerheden. Partnerskaber mellem brændstofdetailhandlere, smøremiddelleverandører og DEF-distributører muliggør netværksudvidelse og langsigtede kontraktmodeller. Desuden skaber smarte dispenseringssystemer med digital sporing, ordreautomatisering og flådefaktureringsintegration gennemsigtighed i forbrugsmønstre og forenkler indkøbsautorisation. Efterhånden som flere markeder overgår fra pakket DEF til bulkforsyning, forbedres stordriftsfordele, marginer styrkes, og leverandører får mulighed for at betjene kunder med stort volumen inden for industri og transport.

Vigtige tendenser & muligheder

Øget anvendelse af højren DEF og kvalitetsovervågningsteknologier

Fremvoksende muligheder stammer fra den stigende betydning af højren DEF-formulering i overensstemmelse med ISO 22241-standarder, der kræves for at beskytte SCR-systemer mod katalysatornedbrydning. Flådeoperatører anvender ombordkvalitetssensorer, IoT-væskeovervågning og håndholdte testapparater for at forhindre forureningsrelaterede garantitvister. Tendensen åbner også muligheder for DEF af premiumkvalitet, filtreringsløsninger og systemer til forebyggelse af opbevaringsforurening. Leverandører, der tilbyder certificerede, stramt kontrollerede produktions- og logistikprocesser, opnår differentiering og prisfastsættelsesevne, især når de betjener missionkritiske flåder og brugere af tungt udstyr. Teknologiintegration understøtter yderligere prædiktivt vedligehold og strømliner indkøbscyklusser, hvilket positionerer kvalitetssikring som en indtægtsforbedrende mulighed.

- For eksempel anvender Boschs DEF- og NOx-overvågningsteknologi en ombord NOx-sensor, der er i stand til at måle emissioner i realtid ved udstødningstemperaturer op til 850°C, hvilket muliggør præcis SCR-dosering og reducerer DEF-overforbrug, samtidig med at det understøtter overholdelse på tværs af tunge motorplatforme.

Vækst af DEF i off-highway, marine og industrielle motorer

Efterhånden som emissionsnormer udvides til ikke-vejgående dieselmotorer, opstår nye muligheder i segmenter, der historisk set er mindre regulerede, såsom marinefartøjer, byggemaskiner, landbrugstraktorer, mineudstyr og industrielle generatorer. Den stigende udskiftning af ældre motorer med SCR-aktiverede systemer og væksten i markeder for fjernstrømproduktion understøtter nye DEF-efterspørgsmønstre. Havnemyndigheder, mineoperatører og industriparker overgår til renere operationer for at opfylde miljørapportering og ESG-forpligtelser. Diffusionen af DEF ud over det automotive område diversificerer indtægtsstrømme for producenter og åbner regionale distributionsmuligheder i fjerntliggende projektbaserede lokationer, hvor bulklevering og bærbar dispenseringsinfrastruktur præsenterer inkrementelle forretningspotentialer.

- For eksempel muliggør Wärtsiläs marine SCR-system en NOx-reduktion på op til 90% og er kompatibelt med motorer fra 1.200 kW til over 20.000 kW, hvilket gør det muligt for oceangående skibe at opfylde IMO Tier III-kravene i emissionskontrolområder.

Vigtige Udfordringer

Volatilitet i Ureapriser og Forsyningskædeafhængigheder

DEF-markedet står over for betydelige udfordringer på grund af udsving i ureapriser, drevet af efterspørgsel efter gødning, volatilitet i naturgaspriser og geopolitiske forstyrrelser, der påvirker ammoniak- og ureaeksport. Pludselige forsyningsbegrænsninger øger produktionsomkostningerne og reducerer distributørernes marginer, især i faste kontraktaftaler. Importafhængige markeder er meget udsatte for forsendelsesforsinkelser og valutakursudsving, hvilket skaber usikkerhed i indkøb for flådeoperatører. Forsyningsforstyrrelser risikerer at tvinge brugere til uautoriserede eller fortyndede DEF-alternativer, som kan beskadige SCR-systemer, annullere garantier og øge emissioner. At håndtere omkostningsstabilitet samtidig med at sikre produktets tilgængelighed er en vedvarende udfordring for industrideltagere.

Vækst i Elektrisk og Alternativt Brændstoftransport

Den langsigtede udvidelse af batterielektriske køretøjer, brintbrændselscelleflåder og naturgasdrevne motorer repræsenterer en strukturel udfordring for DEF-efterspørgslen. Selvom dieselkraft forbliver dominerende i tunge og langdistancefragtapplikationer, kan politisk drevne elektrificeringsprogrammer og subsidier reducere dieselsalg over tid. Kommunale busflåder, byleveringskøretøjer og havnehåndteringsudstyr overgår i stigende grad til nul-emissionsplatforme. Mens fuld udskiftning forbliver gradvis, udgør teknologiske fremskridt og faldende batteriprisudviklinger en fremtidig konkurrenceudfordring, der tvinger DEF-interessenter til at diversificere serviceporteføljer og styrke ikke-automotive forsyningskanaler.

Regional Analyse

Nordamerika

Nordamerika forbliver den største region på DEF-markedet og tegner sig for cirka 30–35% af de globale indtægter i 2024. Denne førende andel understøttes af udbredt brug af SCR-udstyrede tunge erhvervskøretøjer og strenge emissionsregler, der håndhæves i hele USA og Canada. Omfattende DEF-distributionsinfrastruktur, herunder bulkforsyning til flådeoperatører og stationsbaseret detailtilgængelighed, sikrer pålidelig væskeforsyning til høj-kilometer vejfragt. Stærke motorvejsfragt-netværk og vedvarende efterspørgsel fra bygge-, landbrugs- og industrimaskiner bidrager også væsentligt. Som et resultat fortsætter Nordamerika med at forankre global DEF-efterspørgsel og sætter en benchmark for reguleringsdrevet forbrug.

Europa

Europa bidrager med en anslået andel på 25–30% af det globale DEF-marked, understøttet af tidlig vedtagelse af strenge emissionsstandarder som Euro VI i store lande. Kravet om NOₓ-reduktion i tunge lastbiler, byggemaskiner og off-road-udstyr sikrer en konstant efterspørgsel efter DEF. Høj flådetæthed, streng miljøhåndhævelse og udbredt eftermontering af SCR-systemer fremmer vedvarende forbrug. Desuden understøtter vækst i infrastrukturinvesteringer og grænseoverskridende fragttransport i hele EU yderligere DEF-optag. Efterhånden som reglerne skærpes og ældre dieselflåder udskiftes, opretholder Europa en stærk, stabil DEF-base og forbliver et nøglemodent marked globalt.

Asien og Stillehavsområdet

Asien og Stillehavsområdet udvider sig hurtigt og står i øjeblikket for cirka 20–25% af den globale DEF-efterspørgsel, med vækstrater der overgår de fleste andre regioner. Accelererende industrialisering, stigende salg af erhvervskøretøjer, storskala infrastrukturudvikling og voksende landbrugsmekanisering i lande som Kina, Indien og Sydkorea driver DEF-adoptionen. Derudover presser nye emissionsstandarder og stigende bevidsthed om luftkvalitet flådeoperatører til at skifte mod SCR-udstyrede dieselmotorer. Hurtig ekspansion af logistik-, mine- og byggesektorer sikrer diversificeret efterspørgsel fra vejtransport til off-highway maskineri, hvilket positionerer Asien og Stillehavsområdet som det hurtigst voksende DEF-marked globalt.

Latinamerika

Latinamerika har en moderat andel, cirka 8–10%, af det globale DEF-marked. Regionens vækst drives af gradvis adoption af emissionsreguleringer, stigende import af SCR-kompatible dieselkøretøjer og udvidelse af fragt- og byggeinfrastruktur i nøglemarkeder som Brasilien og Mexico. Givet infrastrukturelle og detailmæssige begrænsninger i landområder, er mange købere afhængige af emballeret DEF (flasker, tromler) frem for bulkforsyningssystemer. Ikke desto mindre understøtter udvidende logistiknetværk og stigende efterspørgsel efter offentlige og private erhvervsflåder en stabil volumenforøgelse. Fortsatte investeringer i distributionskanaler og reguleringsmæssig tilpasning kunne yderligere accelerere DEF-efterspørgslen i Latinamerika.

Mellemøsten & Afrika

Mellemøsten & Afrika bidrager med cirka 5–7% af den globale DEF-markedsomsætning, hvilket afspejler dens status som et fremvoksende marked. Dieseldrevne tunge maskiner, mineoperationer, oliefeltlogistik og byggeprojekter driver den grundlæggende DEF-efterspørgsel. Efterhånden som internationale OEM’er introducerer SCR-kompatible motorer og regionale regulatorer begynder at overveje strammere emissionsnormer, stiger optagelsen langsomt. Dog hæmmer fragmenterede forsyningskæder, begrænset DEF-infrastruktur og logistiske udfordringer hurtig vækst. Store infrastruktur- og industriprojekter, især i Golfstaternes Samarbejdsråd (GCC), tilbyder nøglemuligheder; succesfuld udvidelse af bulkforsyningsnetværk og reguleringshåndhævelse kunne markant øge DEF-adoptionen i de kommende år.

Markedssegmenteringer:

Efter DEF-typer

- Aqueous Urea Solution

- Solid DEF

Efter emballagetyper

- Flasker og Kander

- Tromler og Totes

- Bulk Leverancer

Efter slutbrugere

- Automotive

- Flåde og Transport

- Landbrug og Byggeri

- Marine og Off-Highway

- Industri og Produktion

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for Diesel Exhaust Fluid (DEF) er kendetegnet ved en blanding af globale kemiproducenter, brændstofdistributører, bilserviceudbydere og specialiserede DEF-producenter, der konkurrerer om at udvide kapacitet, forbedre distributionsnetværk og opretholde produktets renhedsstandarder. Virksomheder fokuserer på at sikre urea-forsyningskæder, udvikle ISO-kompatible højrenhedsformuleringer og implementere bulkdispenseringssystemer på tværs af transportkorridorer og flåde depoter. Strategiske prioriteter inkluderer langsigtede kontrakter med logistikoperatører, samlokalisering af produktionsfaciliteter nær landbrugs- og industriknudepunkter og samarbejder med detailbrændstofnetværk for DEF-tilgængelighed ved pumpen. Private label-tilbud vokser på eftermarkedet, hvilket intensiverer prisbaseret konkurrence. Imens opstår digital leveringssporing, IoT-aktiveret tankovervågning og kvalitetstestteknologier som differentieringsfaktorer, der styrker servicemodeller. Efterhånden som emissionsreglerne udvides geografisk og på tværs af off-road-sektorer, afhænger den konkurrencemæssige positionering i stigende grad af forsyningspålidelighed, omkostningsstyring og evnen til at betjene højvolumen flåde- og industrikunder i stor skala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Blue Sky Diesel Exhaust Fluid

- CF Industries Holdings, Inc.

- Old World Industries, LLC

- Yara International ASA

- Certified DEF

- Cummins Filtration

- The Potash Corporation of Saskatchewan

- STOCKMEIER Group

- Dyno Nobel

- KOST USA, Inc.

Seneste Udviklinger

- I november 2024 annoncerede Old World Industries, LLC / Blue DEF en ny tredobbelt filtreringsproces for deres PEAK® BlueDEF®-serie for yderligere at hæve DEF-renhedsstandarderne. De afslørede også et opdateret emballagedesign for både BlueDEF® og BlueDEF® Platinum® planlagt til Q1 2025.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på DEF-typer, Emballagetyper, Slutbrugere og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Efterspørgslen efter DEF vil forblive stabil, da SCR-teknologi fortsat dominerer dieseludledningskontrolsystemer globalt.

- Udvidelsen af langdistancelogistik og fragttransport vil opretholde forbruget af bulkvæsker.

- Udviklingslande, der vedtager strengere udledningsnormer, vil accelerere ny markedsindtrængning.

- Integration af IoT-aktiverede opbevarings- og dispenseringssystemer vil forbedre forsyningssynlighed og lagerkontrol.

- Off-highway-maskiner i minedrift, landbrug og byggeri vil i stigende grad bidrage til DEF-volumener.

- Producenter vil fokusere på højrenhedsformuleringer for at beskytte SCR-systemer og reducere vedligeholdelsesrisikoen.

- Detail-DEF-dispensering på tankstationer vil udvides for at forbedre tilgængeligheden på tværs af regioner.

- Strategiske partnerskaber mellem brændstofdistributører og DEF-leverandører vil styrke distributionseffektiviteten.

- Elektrificering af lette kommercielle flåder kan gradvist reducere den langsigtede afhængighed af DEF i specifikke segmenter.

- Bæredygtighedsinitiativer vil drive genbrug, optimeret logistik og reduceret CO2-aftryk på tværs af DEF-forsyningskæden.