Markedsoversigt

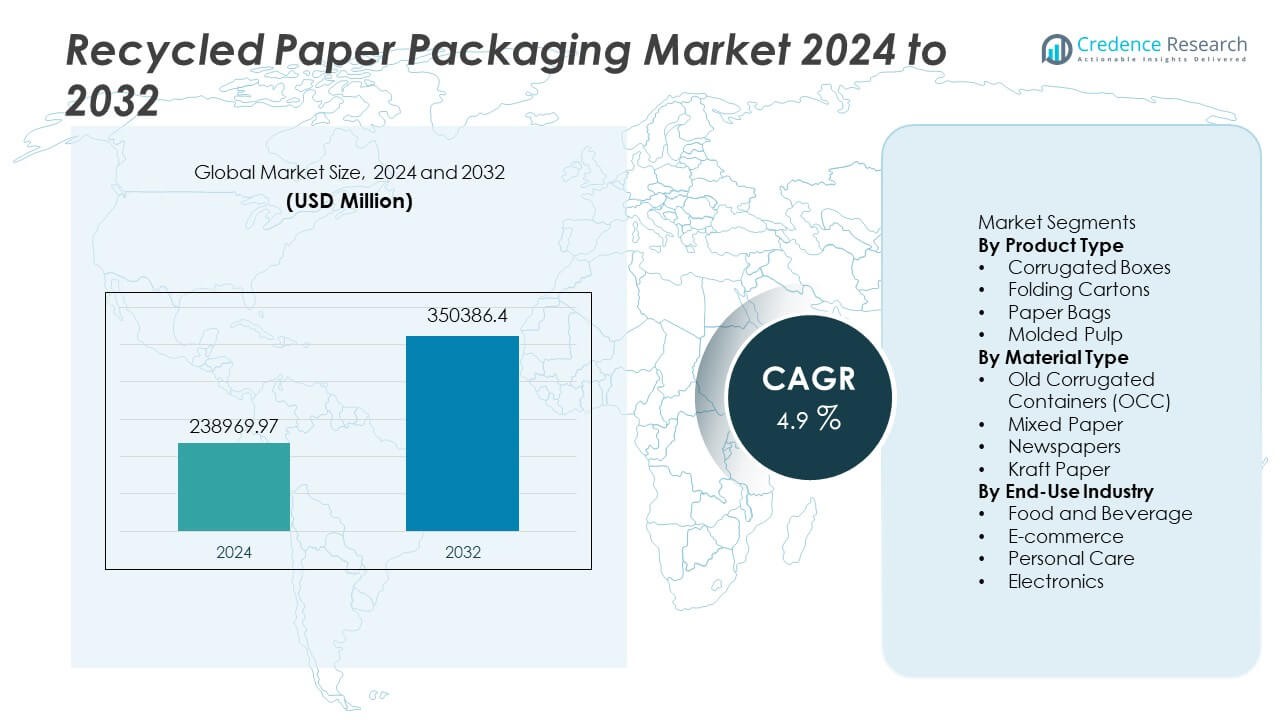

Markedet for genbrugspapiremballage blev værdisat til USD 238.969,97 millioner i 2024 og forventes at nå USD 350.386,4 millioner i 2032, med en årlig vækstrate (CAGR) på 4,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for genbrugspapiremballage 2024 |

USD 238.969,97 millioner |

| Marked for genbrugspapiremballage, CAGR |

4,9% |

| Størrelse på markedet for genbrugspapiremballage 2032 |

USD 350.386,4 millioner |

De største aktører på markedet for genbrugspapiremballage inkluderer International Paper Company, WestRock Company, Smurfit Kappa Group, Mondi Group, DS Smith Plc, UPM-Kymmene Corporation, Georgia-Pacific LLC, Oji Holdings Corporation, Pratt Industries og Nine Dragons Paper Holdings. Disse virksomheder investerer i containerboard-kapacitet, fiber-genbrugsteknologier og cirkulære emballagepartnerskaber med store detail- og e-handelsplatforme. Nordamerika leder markedet med en andel på 31%, understøttet af avancerede genvindingssystemer og stærk efterspørgsel efter e-handelstransport, efterfulgt af Europa med 28%, drevet af strenge genbrugsregler og høj forbrugerbevidsthed. Asien og Stillehavsområdet har 27% på grund af hurtigt voksende industriel produktion og emballageforbrug understøttet af ekspanderende fiberindsamlingsnetværk.

Markedsindsigt

Markedsindsigt

- Markedet nåede USD 238.969,97 millioner i 2024 og forventes at nå USD 350.386,4 millioner i 2032 med en CAGR på 4,9%, understøttet af stigende anvendelse af miljøvenlig emballage på tværs af globale industrier.

- Stærke bæredygtighedsregler og stigende e-handelstransportvolumener driver genbrugte bølgepapkasser, som leder produktandelen med 58%, mens fødevarer og drikkevarer dominerer slutbrug med 39% på grund af høj forbrug af transport- og hyldeklar emballage.

- Vigtige tendenser inkluderer plastsubstitution i detailhandel, udvikling af letvægtsbølgepap og øget brug af støbte papbakker til elektronik og fødevarer, understøttet af teknologiinvesteringer i trykning, formning og barrieregrader.

- Konkurrenceaktiviteten forbliver stærk, da store papirproducenter udvider genbrugskapaciteten, forbedrer fiberoprensning og integrerer digitale indkøbssystemer; partnerskaber med globale e-handelsvirksomheder opretholder høj efterspørgsel efter bølgepapkartoner.

- Nordamerika har en andel på 31%, efterfulgt af Europa med 28% og Asien og Stillehavsområdet med 27%, understøttet af avancerede genvindingsnetværk og stigende forbrugerpræference for bæredygtige emballageløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Corrugerede kasser leder produktsegmentet med næsten 58% andel, drevet af stor brug i forsendelse, fødevareemballage og detailpakning. Stærk styrke-til-vægt balance og høj genbrugspotentiale understøtter fortsat industriel adoption. Foldede kartoner holder næsten 22% andel på grund af bred anvendelse i personlig pleje og FMCG varer, der kræver trykt branding. Papirposer tegner sig for næsten 12% andel hjulpet af voksende forbud mod plastikposer i detailbutikker. Formstøbt papirmasse holder næsten 8% andel, understøttet af beskyttende emballagebehov i elektronik og fødevarebeholdere. Efterspørgslen stiger, da mærker erstatter jomfrupapirkvaliteter med genbrugte alternativer i globale forsyningskæder.

- For eksempel har Smurfit Kappas patenterede “TopClip”-løsning blevet introduceret af kunder, såsom en stor hollandsk brygger, som et papirbaseret alternativ til plastik krympefolie, hvilket i deres anvendelse fjerner en betydelig mængde plastik årligt og resulterer i et lavere CO2-aftryk.

Efter Materialetype

Gamle korrugerede beholdere (OCC) dominerer materialesegmentet med næsten 63% andel, understøttet af stabile detailreturer og høje genvindingsrater fra logistiknetværk. Blandet papir fanger næsten 18% andel, drevet af tilgængelighed fra husholdninger og kommercielle affaldsstrømme. Aviser tegner sig for næsten 11% andel, men falder på grund af faldende trykforbrug i udviklede markeder. Kraftpapir tegner sig for næsten 8% andel, understøttet af let emballage og detailbæreposer. Stærke genbrugssystemer i udviklede markeder hjælper med at sikre OCC-råmateriale og forbedrer langsigtet forsyning for producenter.

- For eksempel behandler International Paper et betydeligt volumen af genvundet fiber årligt på tværs af sit globale netværk, hvilket hjælper med at levere OCC til mølleoperationer. Deres genbrugsvirksomhed indsamler, forbruger og markedsfører en betydelig mængde papir, der genvindes hvert år i flere lande, herunder USA og Mexico, hvilket gør det til en af verdens største genbrugere af korrugerede kasser.

Efter Slutbrugsindustri

Fødevarer og drikkevarer leder med næsten 39% andel, understøttet af korrugerede forsendelseskasser og formstøbte papirmassebakker. E-handel følger med næsten 31% andel, drevet af hurtig vækst i pakkeforsendelse og bæredygtighedsmål på tværs af online platforme. Personlig pleje holder næsten 17% andel, hjulpet af foldede kartoner til store detailmærker. Elektronik fanger næsten 13% andel, hvor formstøbte papirmassebakker erstatter plastpolstring. Reguleringer, der begrænser plastaffald, opmuntrer til substitution på tværs af forbrugerkategorier. Voksende bæredygtighedsmærkning og mål for genbrugsindhold understøtter bredere adoption på tværs af regionale detail- og industrisegmenter.

Vigtige Vækstdrivere

Udvidelse af Bæredygtighedsreguleringer

Regeringer indfører genbrugsmål, der øger adoptionen af genbrugspapiremballage på tværs af fødevare-, detail- og e-handelskategorier. Plastreduktionsprogrammer opmuntrer til skift fra plastikforsendelsesposer mod korrugerede kasser og foldede kartoner. Indkøbsregler i offentlige og private sektorer inkluderer også minimumsmål for genbrugsindhold, der understøtter langsigtet efterspørgsel. Mange lande støtter kommunale indsamlingsprogrammer for korrugeret affald, hvilket forbedrer forsyningen af gamle korrugerede beholdere. Disse handlinger driver stabil vækst i genbrugskvaliteter på tværs af globale emballagekæder og opmuntrer mærker til at forpligte sig til cirkulære produkter, der tilbyder lavere miljøpåvirkning og forbedret genvindingsydelse.

- For eksempel øgede Mondi sin kraftlinerproduktionskapacitet på sin Świecie-mølle efter sin papir maskineopgradering i slutningen af 2024, hvilket hjælper kunder med at imødekomme emballagebehov til tunge applikationer og forbedrer produktkvaliteten.

Vækst i E-handel og Forsendelsesbehov

Hurtig ekspansion af online detailhandel øger efterspørgslen efter bølgepapkasser og støbt papirmasse, der beskytter varer under transport. E-handelsplatforme foretrækker genbrugspapir på grund af lavere omkostninger og bred tilgængelighed fra regionale forsyningskæder. Stigende pakkemængder understøtter høj brug af lette bølgepapkvaliteter i udviklede og udviklingsmarkeder. Rederier adopterer miljøvenlig emballage for at opfylde bæredygtighedsforpligtelser og reducere plastikforbrug. Disse faktorer opretholder efterspørgslen efter bølgepap selv under skiftende forbrugercyklusser. Væksten fortsætter, da detailhandlere introducerer returnerbare og genanvendelige emballageformater forbundet med brandansvarsmål.

- For eksempel udvidede WestRock automatiserede kasseoperationer for store e-handelskunder og producerede automatiserede emballagesystemer på tværs af kundesider, hvilket markant reducerede manuel håndtering i forsendelseslinjer.

Virksomhedsfokus på cirkulær emballage

Store forbrugerbrands investerer i genbrugte foldede kartoner og støbte papirmassebakker for at støtte deres bæredygtighedsforpligtelser. Detailhandlere promoverer øko-mærker, der fremhæver genbrugsindhold og understøtter kundernes valg. Mange FMCG-virksomheder redesigner emballage for at reducere brugen af jomfrufibre på tværs af kerneproduktlinjer. Cirkulære initiativer opmuntrer til genbrug, optimeret vægt og lettere genanvendelse, hvilket driver stabil adoption af genbrugspapirvarianter. Virksomhedsrapportering om bæredygtighed styrker også brandhandling og øger synligheden af cirkulære løsninger i konkurrenceprægede markeder. Disse programmer understøtter langsigtet efterspørgsel efter genbrugspapiremballage på tværs af globale forsyningskæder.

Vigtige tendenser og muligheder

Stigning i plastsubstitution i detailpakker

Detailforbud mod plastikposer opmuntrer til adoption af genbrugspapirposer på tværs af supermarkeder og specialbutikker. Brands designer kartonbaserede multipakker, der erstatter plastikfolie i FMCG-varer. Mange detailhandlere tester støbt papirmasse til madbeholdere og beskyttende emballage, hvilket reducerer afhængigheden af petroleumsbaserede formater. Bæredygtighedsbevidsthed øger villigheden til at betale for grønnere løsninger. Disse handlinger skaber stærke muligheder inden for let emballage og detailbæreposer, især i udviklede markeder. Voksende plastfri kampagner fremmer også hurtigere adoption af genbrugte alternativer på tværs af fødevare- og husholdningsproduktkategorier.

- For eksempel har Smurfit Kappas TopClip erstattet et betydeligt volumen af plastfolie-enheder på tværs af Europa, og den kombinerede gruppe bruger en betydelig mængde genvundet fiber til sin bølgepapproduktion.

Adoption af avancerede genbrugs- og sorteringssystemer

Sorteringssystemer forbedrer adskillelsen af bølgepapkvaliteter og muliggør højere kvalitet af genbrugte fibre. Mange regionale møller investerer i afsværtnings-, rengørings- og lugtkontrolsystemer for at opgradere genvundet fiberpræstation til mad- og personlig plejeemballage. Digital sporing af balle-kilder forbedrer gennemsigtigheden og understøtter ansvarlige indkøbsprogrammer. Forbedring af fiberstyrke gør det muligt for genbrugspapir at erstatte jomfrukvaliteter i flere slutbrug. Disse muligheder udvider forsyningen til højvolumen emballage og reducerer afhængigheden af globale jomfrupulpsmarkeder. Stærk investering i genbrugsinfrastruktur styrker den langsigtede tilgængelighed af genbrugspapir på tværs af industrielle regioner.

- For eksempel behandler International Paper en stor mængde genvundet fiber på tværs af sine genbrugsoperationer og fokuserer på at udvide kapaciteten for bølgepapmaterialer i Nordamerika.

Vigtige udfordringer

Kvalitetsvariation og fiberforurening

Blandede affaldsstrømme indeholder forurenende stoffer, der forringer kvaliteten af genvundet fiber og begrænser ydeevnen i følsomme anvendelser. Fabrikker kræver omfattende rengøring og sortering, hvilket øger behandlingsomkostningerne og reducerer effektiviteten. Kvalitetsvariation gør det vanskeligt at sikre en ensartet forsyning til fødevarekontaktemballage og høj-kvalitets foldekartoner. Faldende avismængder reducerer tilgængeligheden af rene korte fibre, der anvendes i genbrugte blandinger. Disse problemer skaber forsyningsustabilitet, især i regioner med begrænset genbrugsinfrastruktur. Industriens investering i kvalitetskontrol forbliver afgørende for bredere anvendelse i regulerede emballagemarkeder.

Forsyningsbegrænsninger under efterspørgselstoppe

Høj efterspørgsel inden for e-handel og detailforsendelse kan overstige tilgængelig genvundet fibers forsyning i højsæsoner. Begrænsede genvindingsrater i udviklingsregioner begrænser adgangen til gamle bølgepapcontainere, hvilket skaber udfordringer i indkøb. Volatile fiberpriser påvirker omkostningsfølsomme mærker og bremser anvendelsen i mindre regulerede markeder. Fabrikker er afhængige af stærke kommunale indsamlingsnetværk, som varierer meget på tværs af regioner. Sæsonbestemte forsyningshuller øger afhængigheden af importeret genvundet papir i flere lande. Disse begrænsninger udfordrer langsigtet prisstabilitet og øger omkostningspres på tværs af store emballagekøbere.

Regional Analyse

Nordamerika

Nordamerika har en andel på næsten 31% understøttet af modne genbrugssystemer og stærke kommunale indsamlingsnetværk for bølgepapaffald. USA fører an på grund af højt emballageforbrug og store e-handel forsendelser, der er afhængige af bølgepapkasser. Canada investerer i genbrugsinfrastruktur, der øger forsyningen af genvundet fiber til foldekartoner og støbte papbakker. Købere foretrækker genbrugsmærkning på grund af bæredygtighedsbevidsthed, hvilket understøtter bredere anvendelse på tværs af detailhandel og personlig pleje. Emballageproducenter drager fordel af avanceret teknologi og etablerede fiberindvindingsprocesser. Regional vækst forbliver stabil med stærkt fokus på cirkulære emballagestandarder i offentlige og private sektorer.

Europa

Europa har en andel på næsten 28% drevet af strenge reguleringsregler for genanvendt indhold i emballage og stærke industrielle genvindingsrater på tværs af store økonomier. Tyskland, Frankrig og Storbritannien fører an i anvendelsen af genbrugte bølgepapkasser til forsendelse og hyldeklar displayanvendelser. Europæiske detailhandlere støtter reduktion af engangsplastik og fremmer erstatning med genbrugspapirposer og støbt pap. Regionen drager fordel af avancerede indsamlingssystemer og stærk forbrugerbevidsthed om bæredygtighedsmærkning. Kontinuerlige teknologiske opgraderinger forbedrer kvaliteten af genvundne fibre og øger forsyningen på tværs af store industrier. Denne tendens understøtter langsigtet vækst i genbrugte emballageformater på tværs af FMCG-kategorier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på næsten 27% understøttet af ekspanderende industriel produktion og høj emballageefterspørgsel i Kina, Indien og Japan. Voksende e-handelsplatforme øger forbruget af bølgepapkasser og forsendelseskartoner. Kina investerer i indenlandsk genbrugskapacitet, der forbedrer fiberkvaliteten og reducerer importen af genvundet papir. Indien udvikler kommunale indsamlingssystemer, men står stadig over for forsyningsudfordringer for høj-kvalitets genvundet fiber. Stærk vækst i fødevareemballage og personlig pleje understøtter bredere anvendelse af genbrugte foldekartoner og papirposer. Regionale bæredygtighedsforpligtelser opmuntrer til erstatning af plastformater i mange detailanvendelser. Markedet udvider sig, da regionale mærker vedtager cirkulære emballagemål.

Latinamerika

Latinamerika har en andel på næsten 8%, påvirket af voksende bevidsthed om bæredygtighed og udvidelse af detailnetværk. Brasilien fører an i brugen af genbrugte bølgepapkasser til forsendelse af mad- og husholdningsprodukter. Mexico øger genbrugsinitiativer, der understøtter fiber tilgængelighed til foldekartoner. Begrænset infrastruktur udfordrer bredere adoption i flere lande, men bæredygtighedsprogrammer forbedrer indsamling i byområder. Detailkøbere adopterer papirposer for at erstatte plastformater i supermarkeder. Sæsonmæssige forsyningsvariationer forbliver en bekymring i regioner med lav genbrugspenetration. Fortsat regeringsstøtte til genbrugsprogrammer forventes at styrke langsigtet vækst blandt emballagebrugere.

Mellemøsten og Afrika

Mellemøsten og Afrika tegner sig for næsten 6% andel, drevet af tidlige genbrugsprogrammer og stigende efterspørgsel efter bølgepapkasser i forbrugsvarer. Sydafrika leder regionale genvindingsnetværk og understøtter forsyningen af genbrugsfiber til formstøbte papbakker. Golfregionerne tester genbrugsløsninger, der muliggør cirkulær brug i emballage. Mange lande står over for begrænset infrastruktur, hvilket hæmmer genvindingen af bølgefiber i industriel skala. Regionale købere viser interesse for miljøvenlig emballage, der reducerer plastaffald. Langsom forbedring af indsamlingssystemer forbliver en nøgleudfordring for ekspansion. Voksende detailforbrug vil understøtte langsigtet markedsudvikling i større byområder.

Markedssegmenteringer:

Efter Produkttype

- Bølgepapkasser

- Foldekartoner

- Papirposer

- Formstøbt Pap

Efter Materialetype

- Gamle Bølgepapcontainere (OCC)

- Blandet Papir

- Aviser

- Kraftpapir

Efter Slutbrugsindustri

- Mad og Drikke

- E-handel

- Personlig Pleje

- Elektronik

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet inkluderer International Paper Company, WestRock Company, Smurfit Kappa Group, Mondi Group, DS Smith Plc, UPM-Kymmene Corporation, Georgia-Pacific LLC, Oji Holdings Corporation, Pratt Industries og Nine Dragons Paper Holdings. Førende virksomheder fokuserer på udvidelse af genbrugskapacitet, højstyrke bølgepapkvaliteter og cirkulære emballagepartnerskaber med store e-handels- og FMCG-brands. Flere globale producenter investerer i avancerede pulping-, afsværtnings- og rensningsteknologier for at forbedre kvaliteten af genvundet fiber til mad- og personlig plejeapplikationer. Strategiske opkøb styrker regional tilstedeværelse og forbedrer forsyningspålidelighed på tværs af Nordamerika, Europa og Asien og Stillehavsområdet. Mange virksomheder introducerer letvægts bølgepapløsninger, der reducerer materialeforbrug uden at gå på kompromis med ydeevnen. Digitale værktøjer og sporbarhedsprogrammer forbedrer sourcing gennemsigtighed og understøtter bæredygtighedsrapportering. Langsigtede strategier understreger reduceret afhængighed af jomfrufiber og udvidede genbrugspapirtilbud på tværs af højvolumen emballagesegmenter.

Nøglespilleranalyse

- International Paper Company

- WestRock Company

- Smurfit Kappa Group

- Mondi Group

- DS Smith Plc

- UPM-Kymmene Corporation

- Georgia-Pacific LLC

- Oji Holdings Corporation

- Pratt Industries

- Nine Dragons Paper Holdings

Seneste Udviklinger

- I 2025 offentliggjorde Smurfit Westrock sin første bæredygtighedsrapport siden fusionen. Denne rapport, med titlen “2024 Sustainability Report,” dækkede den samlede virksomheds præstationer for kalender- eller regnskabsåret 2024.

- I 2025 blev firmaet Mondi Group fremhævet blandt lederne inden for bæredygtig innovation i karton og emballage. Dette afspejler en stigende markedsanerkendelse for dets indsats inden for genanvendt indhold og miljøvenlige emballageløsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materialetype, Slutbrugsindustri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil vokse, når mærker øger deres forpligtelser til cirkulær emballage.

- Genanvendelsesinvesteringer vil forbedre udbuddet af høj kvalitet genvundet fiber.

- Letvægts bølgepapkvaliteter vil udvide brugen i forsendelsesapplikationer.

- Formstøbte papirløsninger vil erstatte plastikbakker i mange sektorer.

- Digital print vil støtte branding på genanvendte foldbare kartoner.

- Godkendelser til fødevarekontakt vil muliggøre bredere brug i følsom emballage.

- Detailhandlere vil fremme papirposer for at erstatte plastikbæreposer.

- E-handelsplatforme vil accelerere adoptionen af genanvendte bølgepapkasser.

- Regionale indsamlingsprogrammer vil styrke tilgængeligheden af genvundet papir.

- Bæredygtighedsreguleringer vil drive højere mål for genanvendt indhold på tværs af emballage.