Markedsoversigt:

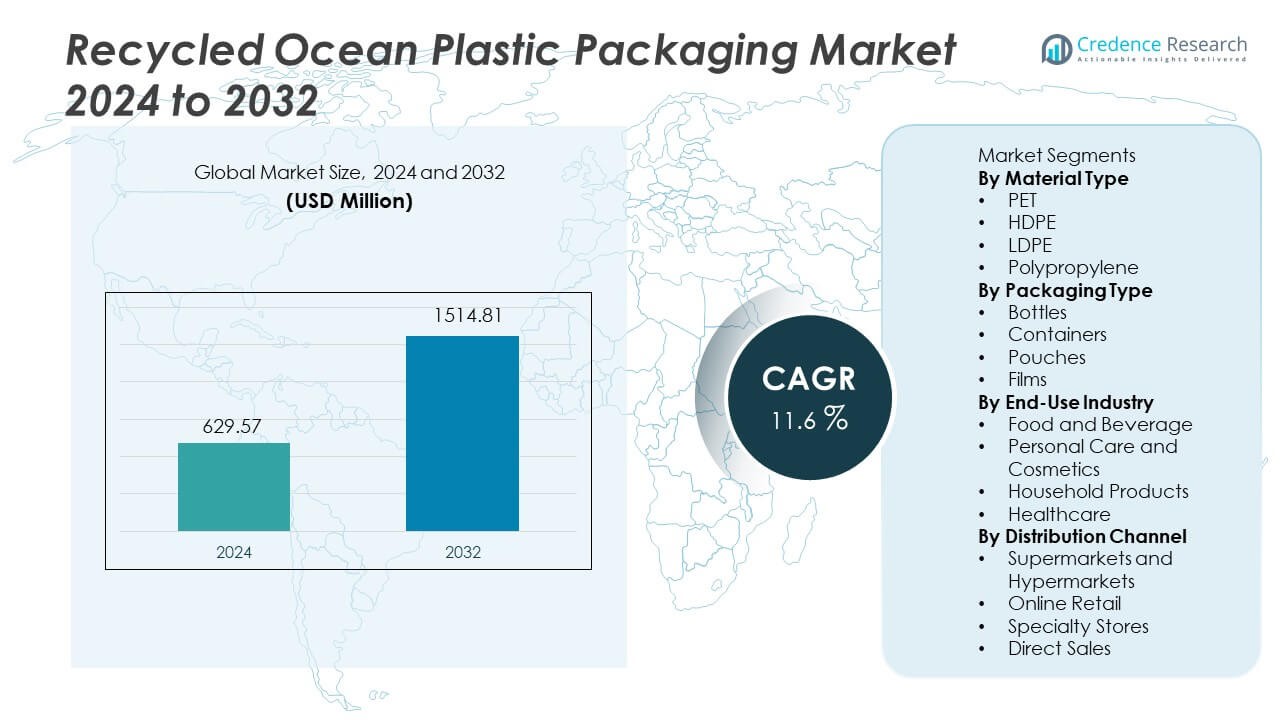

Markedet for genanvendt havplastemballage blev vurderet til USD 629,57 millioner i 2024. Markedet forventes at nå USD 1.514,81 millioner i 2032 med en CAGR på 11,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for genanvendt havplastemballage 2024 |

USD 629,57 millioner |

| Markedsvækst for genanvendt havplastemballage, CAGR |

11,6% |

| Markedsstørrelse for genanvendt havplastemballage 2032 |

USD 1.514,81 millioner |

De største aktører på markedet for genanvendt havplastemballage inkluderer Avient Corporation, Oceanworks, TerraCycle, Envision Plastics, SABIC, Dow Inc., DSM Engineering Materials, ALPLA Group, Borealis AG og Plastipak Packaging. Disse virksomheder fokuserer på certificeret havbundet materialekilde, avanceret pelletbehandling og partnerskaber med globale brands, der sigter mod cirkulære emballagemål. Nordamerika leder markedet med en andel på 32%, understøttet af stærke bæredygtighedsforpligtelser og avancerede kystgenvindingsprogrammer, efterfulgt af Europa med 29%, drevet af strenge emballageregler og mål for genanvendt indhold. Asien og Stillehavsområdet har 26% på grund af voksende genanvendelseskapacitet og kystaffaldsvolumener, mens andre regioner udvider i et gradvist tempo med stigende bevidsthed og nye oprydningsinitiativer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede USD 629,57 millioner i 2024 og forventes at nå USD 1.514,81 millioner i 2032 med en CAGR på 11,6%, drevet af stigende efterspørgsel efter bæredygtig emballage på tværs af globale forbrugersegmenter.

- Markedsvækst drager fordel af stærke virksomheders bæredygtighedsmål og støttende regeringshandlinger, der opmuntrer til genanvendt indhold i emballage; PET leder materialetypesegmentet med 55% andel, efterfulgt af HDPE med 22%, understøttet af stærk brug i flasker og personlige plejeprodukter.

- Vigtige tendenser inkluderer bredere anvendelse af genanvendte havflasker i drikkevarer og personlig pleje, avancerede sorteringssystemer, der forbedrer pelletkvaliteten, og udvidet digital sporing af havmateriale, der understøtter brandgennemsigtighed og premium positionering i detailkanaler.

- Konkurrencen omfatter store kemiske virksomheder og specialiserede genanvendere, der investerer i kystgenvinding, sporbar kilde og udvikling af fødevarekvalitets-pellets; leveringsaftaler med store brands styrker langsigtet volumen vækst på tværs af FMCG-kategorier.

- Nordamerika har 32% andel, efterfulgt af Europa med 29% og Asien og Stillehavsområdet med 26%, hvilket afspejler avancerede genanvendelsespolitikker, stærk kystindsamlingskapacitet og stigende køberbevidsthed i kategorierne personlig pleje og drikkevarer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Materialetype

PET har den førende andel på næsten 55% i dette segment på grund af bred anvendelse i fødevare-, drikkevare- og personlig plejeemballage. PET understøtter stærk klarhed og god barriereadfærd, hvilket hjælper med at tiltrække mærker. HDPE følger med en andel på næsten 22%, fordi mærker bruger materialet til beholdere, der har brug for styrke. LDPE og polypropylen deler resten med næsten 13% og 10%, hjulpet af efterspørgslen efter fleksible film. Væksten kommer fra stigende mærkemål for reduktion af havaffald. Globale genbrugsprogrammer forbedrer også forsyningen af genanvendt PET til emballageproducenter og fremskynder anvendelsen i massemarkedsapplikationer.

- For eksempel udvidede Avient Corporation sin Ocean-Bound PET-portefølje ved at bruge certificeret genanvendt råmateriale og rapporterede behandlingskapacitet på tværs af sine regionale linjer. Virksomheden samarbejder med sociale virksomheder og globale markedspladser, såsom Plastic Bank og Oceanworks, for at sikre sporbarhed og sourcing af truet plastaffald fra indsamlingszoner inden for kystområder.

Efter Emballagetype

Flasker fører denne kategori med en andel på næsten 48% på grund af stor anvendelse i personlig pleje og drikkevaremærker. Beholdere har en andel på næsten 26% understøttet af stigende efterspørgsel efter husholdningspleje. Poser opnår en andel på næsten 16% drevet af letvægtsformater, der reducerer transportbelastninger. Film fanger næsten 10% hovedsageligt fra fleksible fødevarepakker. Mærker adopterer genanvendte havflasker hurtigere, fordi design passer til nuværende fyldelinjer. Genopfyldningsprogrammer og indsamlingspartnerskaber understøtter også flasketilvækst. Efterspørgslen vokser, da globale købere skifter til grønnere valg, og store mærker forpligter sig til genanvendt havindhold i mærkevarer.

- For eksempel annoncerede ALPLA Group flaskeproduktion ved hjælp af materiale, der risikerer at ende i havet, også kendt som ocean-bound plastic, og driver genbrugsanlæg i hele Latinamerika og Asien for at behandle post-forbruger genanvendt plast til ny emballage.

Efter Slutbrugsindustri

Fødevarer og drikkevarer repræsenterer den største andel på næsten 41%, fordi globale drikkevare- og vandmærker adopterer genanvendte havformater. Personlig pleje og kosmetik har en andel på næsten 29% understøttet af stærke mærkepåstande forbundet med rene have. Husholdningsprodukter følger med en andel på næsten 18% fra rengøringsmidler og overfladepleje. Sundhedspleje fanger næsten 12% andel med langsomme men stabile gevinster i ikke-kritisk emballage. Stærke mærkeforpligtelser og stigende plastforbud understøtter bredere anvendelse i førende forbrugermarkeder. Globale bæredygtighedsregler skubber også til obligatorisk genanvendt andel i nye pakker, hvilket øger efterspørgslen efter genanvendt havindhold på tværs af store mærker.

Vigtige Vækstdrivere

Stigende Virksomheders Bæredygtighedsforpligtelser

Mærker sætter genbrugsmål og lover renere have gennem emballageplaner. Mange globale mærker investerer i genanvendte designs, der erstatter engangsplastik. Detailgrupper fremmer pakker lavet af reddet havaffald for at forbedre mærkets tillid. Reguleringer opmuntrer til genanvendt brug og skubber til grønnere emballagevalg. Regeringer støtter oprydningsplaner og finansierer genbrugsprojekter i kystområder. Disse handlinger øger efterspørgslen efter genanvendte havplastikpakker på tværs af forbrugermarkeder. Væksten forbliver stærk, da store virksomheder rapporterer fremskridt mod cirkulære materialemål.

- For eksempel sigter Nestlé mod at have mere end 95 procent af sin plastemballage designet til genbrug inden 2025 og at reducere sin brug af jomfruplastik med en tredjedel i samme tidsramme.

Øget Bevidsthed om Plastikforurening

Offentlig bekymring over affald i havet får mærker til at tage i brug genbrugte havpakker. Medierapporter viser skader på havet og hjælper med at forme køberadfærd på nøglemarkeder. Familier vælger produkter, der støtter ansvarlig affaldsfjernelse og sikre have. Genopfyldnings- og retursystemer understøtter også lavere affald pr. køb. NGO’er og oprydningsgrupper fremmer indsamling af certificerede havmaterialer. Denne bevidsthed hjælper med at drive efterspørgslen efter personlig pleje og fødevarepakker. Forbrugerpres opmuntrer til langsigtet ændring i emballageplanlægning på tværs af regioner.

- For eksempel har Adidas og Parley for the Oceans omdannet plastik indsamlet fra kystområder til præstationsfodtøj og rapporteret mere end 15 millioner par produceret med genvundne plastikinputs. Programmet fjerner affald, der er på vej til havet, fra ø- og kystsamfund og genbruger materialet til garn til forbrugsvarer.

Støttende Regulativer og Genbrugsinvesteringer

Genbrugsregler fremmer brugen af reddet havaffald i nye pakker. Mange regioner fastsætter regler for genanvendt indhold for hurtigt omsættelige forbrugsvarer. Genbrugssystemer udvides i kystbyer og hjælper med at øge materialeforsyningen. Oprydningsprogrammer opfordrer fiskere og kystgrupper til at samle havaffald. Nye behandlingssteder øger forsyningen af genbrugte havpellets til emballage. Disse ændringer hjælper med at sikre råmaterialer til fremtidig produktion. Stærke regler vejleder også industriens handlinger og fremskynder brugen af genbrugte havpakker.

Vigtige Tendenser og Muligheder

Adoption af Mærkede Havredningsprogrammer

Mærker starter redningsprogrammer, der samler havaffald og finansierer oprydningsgrupper. Købere reagerer godt på sporbare havmaterialer, der viser klar social værdi. Digital sporing af indsamlingssteder forbedrer tilliden til forsyningskæder. Mange mærker promoverer havhistorier på detailpakker for at øge bevidstheden. Denne tendens understøtter væksten i personlig pleje og drikkevarelinjer. Oprindelsesangivelser fra havet muliggør stærkere markedsrækkevidde og køberloyalitet. Disse programmer hjælper mærker med at skille sig ud i overfyldte detailgange.

- For eksempel har Plastic Bank etableret mere end 500 aktive indsamlingssteder og dokumenteret genvinding af næsten 60 millioner kilogram plastik, der er på vej til havet, ved hjælp af digital sporbarhed til at registrere hver transaktion. Disse datasæt hjælper mærker med at validere faktisk fjernelse af havaffald i færdige forbrugspakker.

Fremskridt i Sorterings- og Behandlingsteknologi

Sorteringsteknologi forbedrer identifikationen af havplastik med bedre sensorer og scannere. Nye vaske- og behandlingssystemer øger pelletkvaliteten til fødevarekontaktbehov. Disse skridt hjælper med at reducere lugt og understøtter bedre farvepræstation. Forbedret materialestyrke udvider brugen i flasker og beholdere. Teknologi sænker omkostningerne og gør genanvendt indhold lettere at skalere. Investering i forarbejdningsanlæg øger den globale forsyning af havmaterialer. Denne tendens skaber nye muligheder for højkvalitetspakker på tværs af industrier.

- For eksempel har TOMRA Recycling installeret mere end 10.000 sensorbaserede sorteringsenheder verden over og bruger nær-infrarøde scannere, der er i stand til at detektere polymersignaturer med opløsninger nær 3 millimeter, hvilket muliggør præcis adskillelse af PET, HDPE og blandede polyolefiner.

Vigtige Udfordringer

Høje Omkostninger ved Indsamling af Havmaterialer

Indsamling af affald fra havene kræver både, arbejdskraft og sikre håndteringssystemer. Disse skridt øger råvarepriserne i forhold til landaffald. Mange kystområder mangler stærk logistik, der understøtter en stabil forsyning. Høje omkostninger udfordrer bred adoption på prisfølsomme markeder. Mærker skal balancere prispresset med bæredygtighedsmål. Nogle virksomheder betaler præmier for at støtte oprydning og opfylde mål. Høje indsamlingsomkostninger forbliver en førende barriere i store mængder.

Begrænset Materialetilgængelighed og Kvalitetsvariation

Affald fra havet viser blandede kvaliteter og tung forurening på mange steder. Sortering og rengøring skaber forsinkelser i forsyningskæderne og højere omkostninger. Kvalitetsvariation begrænser brugen i strenge fødevareemballageregler. Begrænset udbud begrænser også storskala brug i globale mærker. Virksomheder har brug for en stabil forsyning til langsigtet planlægning. Langsom vækst i udbud forsinker overgangen til genanvendt havindhold. Disse problemer lægger pres på producenterne for at forbedre kvalitet og volumen.

Regional Analyse

Nordamerika

Nordamerika har en andel på omkring 32% drevet af stærke genanvendelsesregler og mærkeforpligtelser. USA fører an på grund af store drikkevare- og personlig plejevirksomheder, der anvender genanvendt havmateriale i flasker og poser. Canada støtter cirkulære emballagestandarder, der styrker efterspørgslen inden for detailvarer. Regionale købere foretrækker økomærker, hvilket hjælper mærkevækst. Forsyningskæder drager fordel af kystgenopretningsprogrammer, der opererer langs store kystlinjer. Regeringsbevillinger støtter affaldsfjernelsesaktioner, hvilket øger den langsigtede forsyning af råmaterialer. Markedet udvider sig, da mærker forbinder havgenopretning med premium-positionering på tværs af forbrugerkategorier.

Europa

Europa fanger en andel på omkring 29% understøttet af strenge emballagelove og ambitiøse bæredygtighedsmål. Regionen fører genanvendt brug i drikkevarer og personlig pleje på grund af modne genanvendelsesnetværk. Tyskland og Storbritannien anvender genanvendte havflasker i supermarkedslinjer. Den Europæiske Union fremmer regler for genanvendt indhold, der accelererer mærkekilder. Købere værdsætter økopåstande, hvilket skubber til adoption i flere detailkanaler. Kystoprydningspartnere leverer råmaterialer, der hjælper med at sikre langsigtet brug. Voksende cirkulære emballagestrategier opretholder markedsvækst på tværs af højværdisektorer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på omkring 26% understøttet af kystaffaldsmængder og stigende fokus på bæredygtighed. Kina og Japan investerer i avancerede genanvendelsesanlæg, der forbedrer pelletkvaliteten. Sydkorea støtter havoprydningsgrupper, der opbygger genanvendt forsyning til emballageproducenter. Indien ser voksende interesse for genanvendte havpakker i personlig pleje linjer. Store kystbefolkninger skaber udfordringer og muligheder for affaldsgenopretningsprogrammer. Regionale købere reagerer på økomærker, især i premium varer. Markedet vokser, da lokale mærker følger globale bæredygtighedsstandarder.

Latinamerika

Latinamerika har en andel på omkring 7% drevet af voksende offentlig bevidsthed om havaffald. Brasilien fører an i adoption inden for personlig pleje og drikkevarelinjer på grund af stærk kysteksponering. Mexico investerer i kystgenopretningsgrupper, der forbedrer adgangen til råmaterialer for emballageproducenter. Begrænset genanvendelsesinfrastruktur bremser væksten, men mærkeaktioner fortsætter med at forbedre indsamlingen. Detailkøbere begynder at favorisere genanvendte havpåstande forbundet med miljøansvar. Regionale forsyningskæder har brug for investeringer for at nå storskala volumener. Væksten forbedres, efterhånden som lokale regler former planer for genanvendt indhold.

Mellemøsten og Afrika

Mellemøsten og Afrika tegner sig for en andel på omkring 6% påvirket af bekymringer om kystaffald og tidlige genanvendelsesprogrammer. Sydafrika driver regional adoption af genanvendte havbeholdere i forbrugsvarer. Golfstaterne investerer i pilotgenopretningsprojekter, der understøtter cirkulære emballagemål. Alligevel bremser begrænsede forarbejdningsfaciliteter skala- og kvalitetsforbedringer. Detailkøbere viser stigende interesse for økobudskaber forbundet med havsundhed. Internationale mærker introducerer genanvendte havpakker i premiumsegmenter først. Langsigtet vækst afhænger af stærkere indsamlingsprogrammer og lokal genanvendelseskapacitet.

Markedssegmenteringer:

Efter Materialetype

- PET

- HDPE

- LDPE

- Polypropylen

Efter Emballagetype

- Flasker

- Beholdere

- Poser

- Film

Efter Slutbrugsindustri

- Mad og Drikke

- Personlig Pleje og Kosmetik

- Husholdningsprodukter

- Sundhedspleje

Efter Distributionskanal

- Supermarkeder og Hypermarkeder

- Online Detailhandel

- Specialbutikker

- Direkte Salg

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet inkluderer Avient Corporation, Oceanworks, TerraCycle, Envision Plastics, SABIC, Dow Inc., DSM Engineering Materials, ALPLA Group, Borealis AG og Plastipak Packaging. Førende virksomheder investerer i genbrugsteknologier, kystmaterialeindkøb og certificeringsprogrammer, der opbygger brandtillid på tværs af forbrugermarkeder. Mange producenter danner partnerskaber med kystsamfund og oprydningsgrupper for at sikre pålidelige råmaterialer fra havgenopretningsprogrammer. Teknologiopgraderinger fokuserer på bedre vask, dekontaminering og pelletforbedring, der muliggør fødevarekontaktapplikationer. Nøglespillere udvider globale forsyningsnetværk for at imødekomme stigende efterspørgsel fra personlig pleje, drikkevarer og husholdningsproduktmærker. Mange virksomheder samarbejder med store detailhandlere for at udvikle private label-porteføljer baseret på genanvendt havindhold. Strategiske investeringer i materialesporbarhed og livscyklusdata understøtter også brandpåstande på regulerede markeder. Integration af genanvendt havindhold i højvolumen emballageformater forbliver en langsigtet prioritet for de fleste store mærker og leverandører.

Nøglespilleranalyse

- Avient Corporation

- Oceanworks

- TerraCycle

- Envision Plastics

- SABIC

- Dow Inc.

- DSM Engineering Materials

- ALPLA Group

- Borealis AG

- Plastipak Packaging

Seneste Udviklinger

- I juni 2024 indgik Berry Global Group, Inc. og Brookfield Drinks et partnerskab for at introducere en ny linje af kildevand, NEO WTR, i en flaske, der er først på markedet og udelukkende består af Prevented Ocean Plastic (POP).

- I 2024 udvidede Dow sin eksisterende linje af REVOLOOP™ genbrugsplastikharpikser—en post-consumer recycled (PCR) linje, der er beregnet til at støtte cirkulære emballageløsninger og reducere kulstofaftrykket af forskellige produkter.

- I juli 2023 lancerede ALPLA Group sit ALPLArecycling-brand for at producere bæredygtig emballage fra brugt plastik, styrke regionale genbrugsløkker og reducere kulstofforbruget.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materialetype, Emballagetype, Slutanvendelsesindustri, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen vil vokse, da mærker vedtager højere mål for genanvendt indhold på tværs af emballagelinjer.

- Flere kystgenvindingsprogrammer vil sikre langsigtet råmateriale til globale producenter.

- Teknologiske fremskridt vil forbedre materialestyrken til bredere emballagebrug.

- Godkendelse til fødevarekontakt vil udvide sig med bedre rengørings- og dekontamineringsmetoder.

- Detailhandlere vil støtte private label-linjer, der bruger certificerede havaffaldsmaterialer.

- Digital sporing vil styrke tilliden ved at vise sporbare havmaterialers oprindelse.

- Partnerskaber med NGO’er vil udvide indsamlingsnetværk i kystregioner.

- Genopfyldnings- og genbrugssystemer vil støtte lavere brug af jomfruplastik på tværs af produktkategorier.

- Regeringsregler vil tilskynde til obligatorisk genanvendt indhold i flere forbrugermarkeder.

- Globale mærker vil skalere genanvendte havformater på tværs af personlig pleje og drikkevaresegmenter.