Markedsoversigt

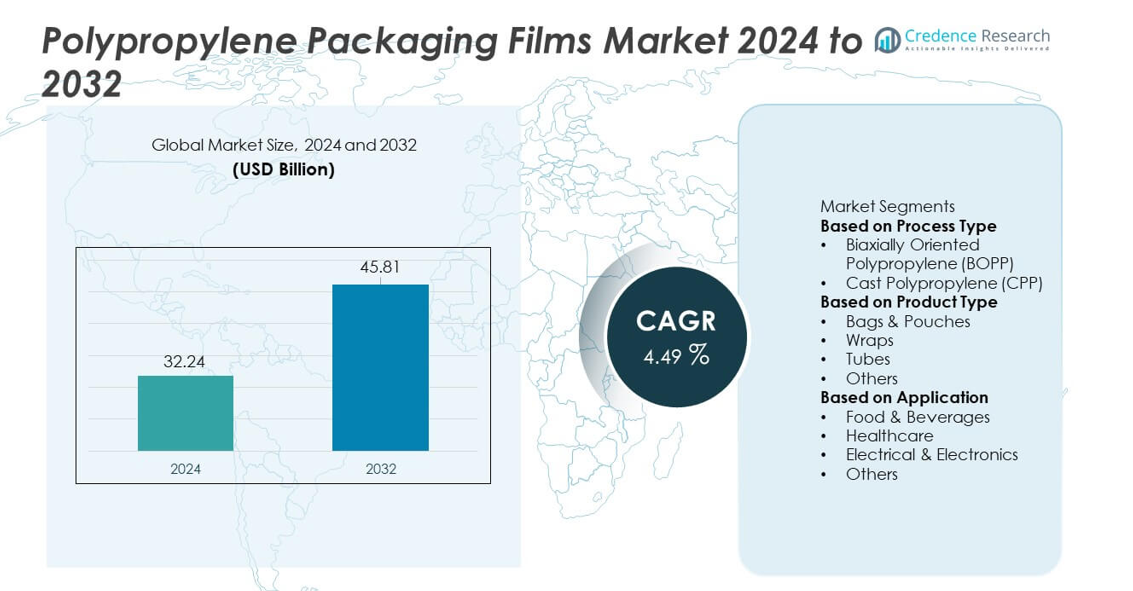

Markedet for polypropylenemballeringsfilm nåede USD 32,24 milliarder i 2024 og forventes at stige til USD 45,81 milliarder i 2032 med en CAGR på 4,49% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for polypropylenemballeringsfilm 2024 |

USD 32,24 milliarder |

| Polypropylenemballeringsfilm, CAGR |

14,49% |

| Markedsstørrelse for polypropylenemballeringsfilm 2032 |

USD 45,81 milliarder |

Markedet for polypropylenemballeringsfilm formes af nøglespillere, herunder Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc., og Polibak Plastic Industry Co. Disse virksomheder udvider deres tilstedeværelse gennem avancerede BOPP- og CPP-teknologier, højbarrierefilm og bæredygtige monomaterialeløsninger. Asien og Stillehavsområdet fører det globale marked med en andel på 38%, understøttet af stærk fødevareforarbejdning, detailvækst og storskala filmproduktion. Nordamerika følger med en andel på 27%, drevet af efterspørgsel efter emballerede fødevarer og sundhedsprodukter, mens Europa har en andel på 25% understøttet af strenge bæredygtighedsregler.

Markedsindsigt

- Markedet for polypropylenemballeringsfilm nåede USD 32,24 milliarder i 2024 og vil vokse med en CAGR på 4,49% frem til 2032.

- Stærk efterspørgsel fra fødevare- og drikkevareemballage driver ekspansionen, hvor BOPP leder processegmentet med en andel på 62% på grund af sin klarhed og barriere styrke.

- Stigende anvendelse af højbarriere- og genanvendelige film former markedstendenser, da mærker skifter mod monomaterialeemballage i tråd med bæredygtighedsmål.

- Konkurrencen intensiveres, da store aktører investerer i avancerede ekstruderingslinjer, specialbelægninger og højtydende film for at styrke produktporteføljer.

- Asien og Stillehavsområdet fører med en andel på 38%, efterfulgt af Nordamerika med 27% og Europa med 25%, mens poser og pouches dominerer produkttyper med en andel på 48% på tværs af globale anvendelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter procestype

Biaxialt orienteret polypropylen (BOPP) dominerer procestypesegmentet med en andel på 62%, drevet af dets stærke barriereegenskaber, høje klarhed og omkostningseffektive ydeevne i storvolumenemballage. BOPP-film anvendes bredt inden for fødevarer, personlig pleje og mærkning på grund af deres styrke og trykbarhed. Cast Polypropylen (CPP) vokser støt, da industrierne adopterer fleksible forseglingsfilm til snacks, bageriprodukter og medicinsk emballage. Stigende efterspørgsel efter letvægts- og genanvendelige emballagematerialer styrker yderligere skiftet mod BOPP. Dens egnethed til højhastighedsproduktionslinjer og flerlagsstrukturer fortsætter med at understøtte dominans på tværs af globale emballageanvendelser.

- For eksempel udvidede Toray Industries sin BOPP-filmkapacitet ved at opgradere en produktionsenhed for at imødekomme den stigende efterspørgsel, især til bilkondensatorer og forskellige emballageapplikationer.

Efter Produkttype

Tasker og poser fører produkttypesegmentet med en andel på 48%, understøttet af deres udbredte anvendelse i snacks, færdigretter, frosne varer og forbrugsvarer. Deres holdbarhed, varmeforseglingsstyrke og bekvemmelighed driver stærk adoption på tværs af detail- og e-handelskanaler. Indpakninger vinder frem på grund af den voksende efterspørgsel efter beskyttende og dekorativ emballage i fødevare- og industrimiljøer. Rør og andre formater tjener nicheapplikationer, der kræver fleksibilitet og fugtbeskyttelse. Den stigende efterspørgsel efter letvægts, højbarriereemballage øger brugen af polypropylenfilm, hvor tasker og poser forbliver det foretrukne format til omkostningseffektiv massemarkedsemballage.

- For eksempel bestilte UFlex en ny højhastigheds multi-track sachet emballagelinje, der opererer med en høj hastighed pr. minut pr. spor, hvilket giver en komplet emballageløsning.

Efter Anvendelse

Fødevarer og drikkevarer dominerer anvendelsessegmentet med en andel på 55%, drevet af stigende forbrug af pakkede snacks, mejeriprodukter, konfekture og færdigretter. Polypropylenfilm tilbyder stærk fugtmodstand, forseglingens integritet og forlængelse af holdbarheden, hvilket gør dem essentielle til fødevareemballage. Sundhedsapplikationer vokser, da medicinsk udstyr og farmaceutiske produkter kræver sterile, holdbare og gennemsigtige emballagefilm. Elektriske og elektroniske anvender polypropylenfilm til isolering og beskyttende indpakning. Den voksende forbruger efterspørgsel efter hygiejnisk, let og genanvendelig emballage fortsætter med at støtte fødevarer og drikkevarers stærke position, mens det opmuntrer til udvidelse på tværs af andre industrielle sektorer.

Vigtige Vækstdrivere

Stigende Forbrug af Pakkede Fødevarer og Drikkevarer

Den globale efterspørgsel efter pakkede og færdigretter driver stærk adoption af polypropylen emballagefilm. Disse film tilbyder fugtmodstand, klarhed og holdbarhed, hvilket gør dem ideelle til snacks, mejeriprodukter, frosne fødevarer og bageriprodukter. Den voksende detailpenetration, stigende disponible indkomster og udvidelsen af e-handel styrker filmforbruget. Deres kompatibilitet med højhastigheds fyldelinjer og fleksible emballageformater forbedrer operationel effektivitet for producenter. Da forbrugerne foretrækker hygiejniske og langtidsholdbare produkter, fortsætter polypropylenfilm med at vinde frem på tværs af massemarkedets fødevarekategorier.

- For eksempel opgraderede Jindal Poly Films sin fødevaregodkendte BOPP-linje ved at tilføje en metalliseringsenhed, der er designet til at give robust barrierebeskyttelse på tværs af forskellige emballage- og konverteringsløsninger.

Skift Mod Letvægts- og Genanvendelige Emballagematerialer

Bæredygtighedsinitiativer opmuntrer mærker til at reducere emballagevægten og anvende genanvendelige materialer, hvilket øger efterspørgslen efter polypropylenfilm. Deres lave densitet, høje styrke og kompatibilitet med genanvendelsesstrømme gør dem til et foretrukket valg over tungere substrater. Industrien bruger polypropylenfilm til at reducere transportomkostninger og forbedre miljøpræstationen. Væksten i monomateriale emballageløsninger styrker adoptionen på tværs af FMCG, sundheds- og industrisektorerne. Da regulatorer fremmer cirkulære økonomipraksis, skifter producenter i stigende grad mod polypropylenbaserede formater, der opfylder strenge bæredygtighedskrav.

- For eksempel udviklede Taghleef Industries en genanvendelig mono-PP filmplatform. Linjen anvender avanceret MDO-strækteknologi, der opnår forbedrede trækstyrkeværdier, og understøtter principperne for cirkulær økonomi gennem forbedret genanvendelighed ved slutningen af livscyklussen.

Udvidelse af Anvendelser på Tværs af Sundheds- og Industrisektorer

Sundheds- og industrisektorer øger brugen af polypropylenfilm på grund af deres styrke, kemiske resistens og evne til at opretholde produktintegritet. Medicinsk udstyrsemballage, farmaceutiske poser og sterile omslag drager fordel af deres klarhed, forseglingstyrke og overholdelse af hygiejnestandarder. Industrielle brugere anvender polypropylenfilm til beskyttende indpakning, isolering og komponentemballage. Vækst inden for logistik, elektronikproduktion og globale forsyningskæder styrker efterspørgslen. Efterhånden som specialiserede anvendelser stiger, bliver polypropylenfilm integreret i sektorer, der kræver sikker, holdbar og omkostningseffektiv emballagemateriale.

Vigtige Tendenser & Muligheder

Stigende Anvendelse af Højbarriere- og Funktionelle Film

Producenter udvikler avancerede højbarriere BOPP-film for at forlænge holdbarheden og beskytte følsomme produkter mod fugt, ilt og lugte. Funktionelle film med metallisering, belægninger eller antimikrobielle egenskaber vinder indpas inden for fødevarer, sundhed og elektronik. Efterspørgslen vokser efter film, der understøtter premium emballage, forbedret bæredygtighed og forlænget friskhed. Efterhånden som mærker søger bedre produktpræsentation og længere opbevaringsstabilitet, øges mulighederne for innovative polypropylenfilm med forbedret ydeevne. Denne ændring opmuntrer investeringer i specialfilm designet til effektivitet og beskyttelse på tværs af forskellige slutbrugermarkeder.

- For eksempel introducerede Cosmo Films en højbarriere BOPP-film med en ilttransmissionshastighed under 10 kubikcentimeter pr. kvadratmeter pr. dag. Filmen bruger en proprietær belægningslinje, der kan levere 1.500 meter pr. minut, hvilket forbedrer output for fødevare- og nutraceutisk emballage.

Vækst af Fleksibel Emballage i E-handel og Detailhandel

Udvidelsen af e-handel øger efterspørgslen efter let, holdbar og punkteringsresistent emballage, hvilket positionerer polypropylenfilm som et foretrukket materiale. Deres styrke, printbarhed og alsidighed understøtter brandingbehov og produktbeskyttelse under forsendelse. Detailhandlere anvender fleksible emballageformater for at reducere lagerplads og forbedre hyldeappel. Den stigende brug af genlukkelige poser, beskyttende omslag og flerlagsfilm skaber nye muligheder for producenter af polypropylenfilm. Efterhånden som online shopping accelererer globalt, fortsætter efterspørgslen efter effektiv og visuelt tiltalende fleksibel emballage med at vokse.

- For eksempel udvidede Inteplast Group sine fleksible emballageoperationer til at inkludere linjer til e-handel forsendelser som en del af deres fokus på bæredygtige, mono-materiale løsninger.

Vigtige Udfordringer

Volatilitet i Råvarepriser

Polypropylenfilm er stærkt afhængige af petrokemisk-baserede råmaterialer, hvilket gør markedet sårbart over for udsving i råoliepriser. Pludselige prisstigninger forstyrrer produktionsbudgetter og reducerer profitmarginer for producenter. Volatilitet påvirker også prisstabiliteten for slutbrugere på tværs af fødevarer, sundhed og forbrugsvarer. Producenter står over for udfordringer med at balancere konkurrencedygtige priser med kvalitetspræstation. Denne ustabilitet driver virksomheder til at udforske genanvendt polypropylen og alternative indkøbsstrategier for at afbøde langsigtede omkostningsrisici.

Miljømæssige Bekymringer og Begrænsninger i Genanvendelse

Selvom polypropylenfilm kan genanvendes, begrænser inkonsekvent genanvendelsesinfrastruktur og lav forbrugerinddragelse den effektive genvinding. Flerlagsstrukturer, der bruges til forbedrede barriereegenskaber, komplicerer genanvendelsesindsatsen. Øget reguleringspres på plastaffaldshåndtering udgør udfordringer for producenter, der er afhængige af konventionelle plastfilm. Virksomheder skal udvikle monomaterialeløsninger, forbedre genanvendeligheden og vedtage cirkulære økonomimodeller for at forblive i overensstemmelse. Disse begrænsninger kræver innovation inden for materialvidenskab og genanvendelsesteknologier for at reducere miljøpåvirkningen og opretholde markedsaccept.

Regional Analyse

Nordamerika

Nordamerika har en andel på 27% af markedet for polypropylenemballeringsfilm, drevet af stærk efterspørgsel fra emballerede fødevarer, drikkevarer, farmaceutiske produkter og forbrugsvarer. Regionen drager fordel af avancerede fremstillingsevner og høj anvendelse af BOPP- og CPP-film i bæredygtige og letvægts emballageformater. Væksten i e-handel accelererer yderligere efterspørgslen efter holdbare poser, omslag og beskyttelsesfilm. Øget fokus på genanvendelig emballage understøtter bredere brug af monomateriale polypropylenløsninger. Stærke investeringer i fødevareforarbejdning, sundhedsdistribution og detailhandelspakning forstærker regionens stabile vækstforløb.

Europa

Europa tegner sig for en andel på 25%, understøttet af strenge bæredygtighedsregler og stigende efterspørgsel efter genanvendelige og lavkulstof emballagematerialer. Fødevare- og drikkevaremærker leder anvendelsen af BOPP-film på grund af høj klarhed, barriere styrke og reduceret materialeforbrug. Farmaceutiske virksomheder er afhængige af polypropylenfilm til steril, manipulationssikker emballage. Væksten i private label detailhandel og premium emballerede varer styrker markedsudvidelsen. Regionens stærke genanvendelsesmål og cirkulære økonomiinitiativer fremmer skiftet mod monomateriale fleksibel emballage, hvilket øger efterspørgslen efter polypropylenfilm på tværs af store økonomier som Tyskland, Frankrig og Storbritannien.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer markedet med en andel på 38%, drevet af højvolumenproduktion inden for fødevareforarbejdning, personlig pleje og husholdningsprodukter. Hurtig urbanisering, voksende forbrug af emballerede fødevarer og ekspanderende detailnetværk øger efterspørgslen efter fleksibel polypropylenemballage. Kina, Indien, Japan og Sydøstasien leder produktion og forbrug på grund af stærke industrielle kapaciteter og omkostningsfordele. Regionen drager også fordel af den hurtige vækst i e-handel, hvilket øger efterspørgslen efter beskyttende og letvægts emballagefilm. Producenter investerer i avancerede BOPP- og CPP-produktionslinjer for at imødekomme stigende forbrug på tværs af forskellige slutbrugerindustrier.

Latinamerika

Latinamerika har en andel på 6%, drevet af øget brug af polypropylenfilm i emballage til fødevarer, drikkevarer og husholdningsprodukter. Brasilien og Mexico leder den regionale efterspørgsel på grund af deres ekspanderende fødevareforarbejdningsindustrier og stigende forbrug af emballerede varer. Voksende anvendelse af fleksibel emballage i snacks, mejeriprodukter og frosne fødevarer understøtter markedsvæksten. Økonomiske forbedringer og ekspanderende detailtilstedeværelse bidrager til højere brug af polypropylenfilm. Selvom produktionskapaciteten forbliver begrænset i nogle lande, forbedrer stigende investeringer i lokale emballagefaciliteter den regionale tilgængelighed og understøtter langsigtet efterspørgsel.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for en andel på 4%, understøttet af stigende efterspørgsel efter emballerede fødevarer, farmaceutiske produkter og personlige plejeprodukter. Stigende urbanisering og udvidelse af detaildistributionsnetværk driver anvendelsen af polypropylenemballeringsfilm på nøglemarkeder som UAE, Saudi-Arabien og Sydafrika. Lokale producenter skifter i stigende grad mod højbarriere- og letvægtsløsninger for at imødekomme forbrugerpræferencer. Selvom genbrugsinfrastrukturen forbliver begrænset, styrker regionale investeringer i moderne emballageteknologier markedsvæksten. Stigningen i fødevareeksport og farmaceutisk distribution øger yderligere efterspørgslen efter holdbare og omkostningseffektive polypropylenfilm.

Markedssegmenteringer:

Efter procestype

- Biaxialt Orienteret Polypropylen (BOPP)

- Cast Polypropylen (CPP)

Efter produkttype

- Poser & Pouches

- Wraps

- Rør

- Andre

Efter anvendelse

- Fødevarer & Drikkevarer

- Sundhedspleje

- Elektronik & Elektriske Apparater

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for polypropylenemballeringsfilm omfatter førende aktører som Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc., og Polibak Plastic Industry Co. Disse virksomheder konkurrerer gennem fremskridt inden for BOPP- og CPP-teknologier, udvidede produktionskapaciteter og fokus på højbarriere-, genanvendelige og mono-materiale film løsninger. Mange aktører styrker deres porteføljer ved at udvikle specialfilm til fødevarer, sundhedspleje og industrielle anvendelser, mens de opfylder stigende bæredygtighedskrav. Strategiske investeringer i nye ekstruderingslinjer, energieffektive processer og global forsyningskædeintegration understøtter konkurrenceevnen. Samarbejde med FMCG-mærker og emballagekonvertere forbedrer produktinnovation og markedsrækkevidde. Kontinuerlig forskning og udvikling inden for overfladebehandlinger, metallisering og belægningsteknologier hjælper virksomheder med at imødekomme efterspørgslen efter holdbare, lette og omkostningseffektive polypropylenemballeringsfilm på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Toray Industries, Inc.

- UFlex Ltd.

- Jindal Poly Films Ltd.

- Cosmo Films Ltd.

- Innovia Films

- Taghleef Industries

- Inteplast Group

- SRF Limited

- Mitsui Chemicals Tohcello, Inc.

- Polibak Plastic Industry Co.

Seneste Udviklinger

- I september 2025 annoncerede Toray Industries, Inc., at de vil udstille på den globale plastmesse K 2025 — hvilket signalerer fortsat aktivitet i plast-/filmbranchen.

- I juli 2025 introducerede Innovia Films en komplet serie af mono-materiale BOPP emballagefilm, der overholder forordningen om emballage og emballageaffald (PPWR). Disse film har til formål at erstatte blandede materialestrukturer og forbedre genanvendeligheden.

- I april 2024 underskrev UFlex Ltd. en langsigtet aftale om køb af strøm (PPA) med Amplus Phoenix Private Limited for at skaffe solenergi til deres emballagefilmfabrik i Dharwad, Karnataka.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Processtype, Produkttype, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Efterspørgslen vil stige, da forbruget af pakkede fødevarer øges på tværs af globale markeder.

- Adoptionen af genanvendelig mono-materiale emballage vil udvide sig som svar på bæredygtighedsmål.

- Højbarriere BOPP film vil vinde frem til applikationer med længere holdbarhed.

- Vækst i e-handel vil drive højere brug af holdbar og let fleksibel emballage.

- Sundhedsemballage vil udvide sig, da sterile og manipulationssikre film bliver vigtigere.

- Fremskridt inden for belægning og metalliseringsteknologier vil forbedre filmens ydeevne.

- Brands vil skifte mod nedskalerede film for at reducere materialeforbrug og forbedre effektiviteten.

- Automatisering i filmekstrudering og konvertering vil forbedre output og konsistens.

- Regionale producenter vil investere i nye produktionslinjer for at imødekomme stigende lokal efterspørgsel.

- Regulatorisk pres vil fremskynde innovation i bæredygtige og genanvendelige polypropylen film løsninger.