Markedsoversigt

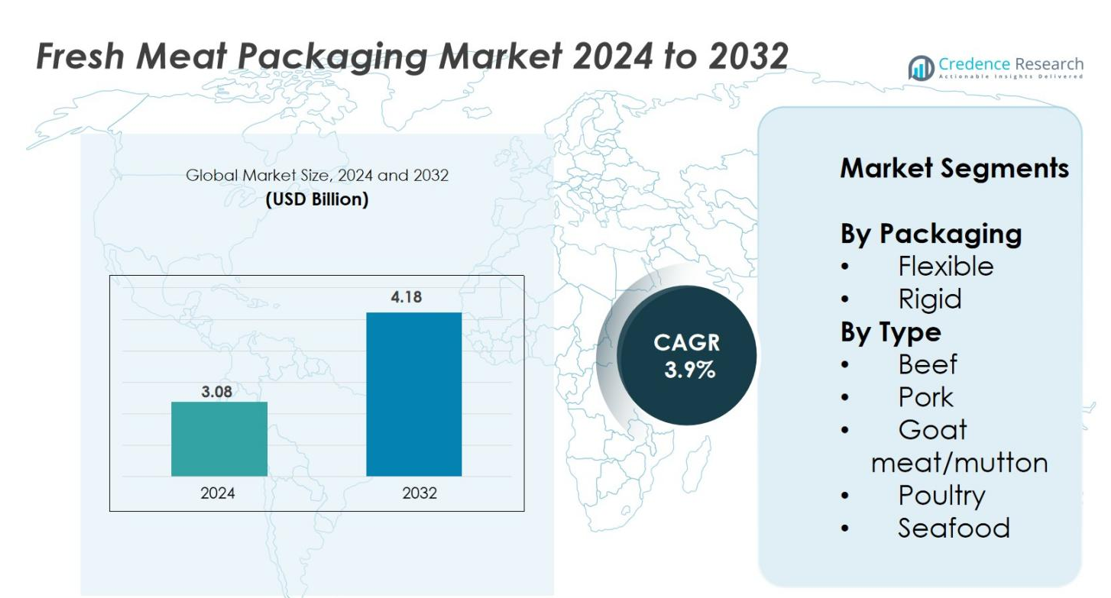

Markedet for emballage af fersk kød blev værdisat til 3,08 milliarder USD i 2024 og forventes at nå 4,18 milliarder USD i 2032, med en CAGR på 3,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for emballage af fersk kød 2024 |

3,08 milliarder USD |

| Markedet for emballage af fersk kød, CAGR |

3,9% |

| Markedets størrelse for emballage af fersk kød 2032 |

4,18 milliarder USD |

Markedet for emballage af fersk kød formes af fremtrædende aktører som Amcor plc, Mondi, Berry Global Inc., Sealed Air, Coveris, WINPAK LTD., Cascades Inc., Bolloré Group, Crown og Reynolds Consumer Products, som alle konkurrerer gennem fremskridt inden for højbarrierefilm, vakuum-skindemballage og genanvendelige mono-materiale løsninger. Disse virksomheder fokuserer på at forlænge holdbarheden, forbedre fødevaresikkerheden og øge bæredygtigheden for at imødekomme den stigende globale efterspørgsel. Regionalt fører Nordamerika markedet med omkring 32% andel i 2024, understøttet af stærkt kødforbrug, avanceret detailinfrastruktur og hurtig adoption af MAP og miljøvenlige emballageteknologier.

Markedsindsigt

- Markedet for emballage af fersk kød blev værdisat til 3,08 milliarder USD i 2024 og forventes at nå 4,18 milliarder USD i 2032, med en vækst på en CAGR på 3,9%.

- Markedsvæksten drives af stigende efterspørgsel efter løsninger med forlænget holdbarhed, øget forbrug af kølet kød og skiftet mod hygiejniske, klar-til-tilberedte produkter, der påvirker adoptionen af MAP, VSP og højbarriere fleksible film.

- Vigtige tendenser inkluderer hurtig bevægelse mod genanvendelig mono-materiale emballage, bio-baserede film og smarte friskhedsindikatorer, understøttet af strengere bæredygtighedsreguleringer og forbrugerpræferencer for miljøvenlige løsninger.

- Det konkurrenceprægede landskab omfatter store aktører som Amcor plc, Mondi, Berry Global Inc., Sealed Air, WINPAK LTD. og Coveris, hvor fleksibel emballage dominerer segmentet med næsten 62% andel i 2024.

- Regionalt fører Nordamerika med omkring 32% andel, efterfulgt af Europa med 28% og Asien-Stillehavsområdet med 26%, mens reguleringskompleksitet og råvareprisvolatilitet forbliver vigtige begrænsninger for markedsudvidelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter emballage

Markedet for emballering af frisk kød er primært domineret af segmentet for fleksibel emballage, som har omkring 62% markedsandel i 2024, drevet af dens lette struktur, lavere materialomkostninger, forlængede holdbarhed og egnethed til vakuum-skin-emballering (VSP) og modificeret atmosfæreemballering (MAP). Fleksible formater tilbyder fremragende barriereegenskaber og tilpasningsevne til forskellige kødudskæringer, hvilket muliggør forbedret produktgennemsigtighed og reduceret madspild. Stiv emballage, mens den tegner sig for den resterende andel, fortsætter med at betjene premium- og bulkapplikationer, især hvor strukturel styrke, stablingsmuligheder og forbedret beskyttelse mod mekaniske skader er essentielle.

- For eksempel leverer Winpak vakuumposer og flerlagsfilm til frisk kød, deres højbarrierefilm hjælper med at forlænge holdbarheden ved at minimere ilt- og fugtindtrængning.

Efter Type

Inden for markedet for emballering af frisk kød leder oksekødssegmentet kategorien med cirka 34% markedsandel, understøttet af høje globale forbrugsrater, øget efterspørgsel efter premium-udskæringer og den stigende brug af MAP og vakuumemballering for at bevare friskhed og reducere oxidation. Svinekød følger tæt efter og drager fordel af udvidede kommercielle distributionskanaler og forarbejdede kødapplikationer. Efterspørgslen efter fjerkræemballage fortsætter med at stige på grund af overkommelighed og udbredt husholdningsforbrug, mens fisk og skaldyr samt gedekød/lam er afhængige af forbedrede barrierefilm og udvidelse af kølekæden for at opretholde kvalitet og sikkerhed under opbevaring og transport.

- For eksempel er Amcors højbarriere vakuum-skin-emballering (VSP) film bredt adopteret af kødprocessorer til oksekød, da de reducerer ilteksponering og forlænger kølet oksekøds holdbarhed med op til 28 dage.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Løsninger til Forlænget Holdbarhed

Markedet for emballering af frisk kød udvider sig betydeligt, da forbrugere og detailhandlere i stigende grad foretrækker emballageformater, der forlænger holdbarheden og bevarer produktets friskhed. Stigende efterspørgsel efter kølede og forarbejdede kødprodukter intensiverer behovet for emballage, der minimerer oxidation, misfarvning og mikrobiel vækst. Teknologier som modificeret atmosfæreemballering (MAP), vakuum-skin-emballering (VSP) og højbarriere fleksible film spiller en afgørende rolle i at reducere fordærv og madspild, samtidig med at produktsikkerheden forbedres. Detailhandlere drager fordel af længere udstillingstider og reduceret svind, mens forbrugerne nyder forbedret kvalitet og friskhed. Derudover driver global styrkelse af kølekæden og øget kødeksport yderligere efterspørgslen efter avancerede konserveringsteknologier. Denne overgang mod højtydende emballageløsninger forbliver en nøglefaktor for vedvarende markedsvækst.

- For eksempel er Amcors vakuum-skindemballagefilm dokumenteret til at forlænge holdbarheden af frisk rødt kød ved at reducere ilteksponering, hvilket støtter detailhandlere med længere udstillingstider og lavere svindrater.

Skift mod bekvemmelighed og klar-til-tilberedning kødprodukter

Ændrede forbrugerlivsstile og hurtig urbanisering driver en stærk efterspørgsel efter bekvemme, klar-til-tilberedning og portionskontrollerede kødprodukter, hvilket dermed fremskynder behovet for innovativ emballage. Forbrugere prioriterer hygiejne, nem håndtering og forportionerede formater, der sikrer minimal forberedelsestid og reducerer risikoen for kontaminering. Emballageinnovationer som let-aftrækkelige film, genlukkelige poser, vakuumforseglede bakker og mikrobølgesikre strukturer imødekommer disse udviklende præferencer. Detailhandlere stoler på visuelt tiltalende og ergonomisk emballage for at differentiere produkter, forbedre kundeoplevelsen og støtte effektiv lagerstyring. Fødevaresektoren drager også fordel af standardiserede emballageformater, der forbedrer operationel effektivitet. Efterhånden som bekvemmelighedsdrevet forbrug stiger på tværs af udviklede og nye markeder, får emballageproducenter betydelige muligheder for at introducere funktionelle, brugervenlige og værdiskabende løsninger.

- For eksempel muliggør Sealed Airs CRYOVAC® Grip & Tear® let-åbne vakuumemballage hurtigere forberedelse i både husholdninger og fødevaremiljøer, hvilket reducerer arbejdskraft og minimerer risikoen for kontaminering.

Vækst i kødforbrug og udvidelse af global handel

Den stigende globale forbrug af oksekød, svinekød, fjerkræ og fisk og skaldyr fortsætter med at drive betydelig vækst i markedet for frisk kødemballage. Befolkningsvækst, stigende indkomster, ekspanderende fastfoodkæder og diætændringer mod proteinrige fødevarer bidrager til højere kødforbrug. International kødhandel styrkes, da eksportører anvender avanceret emballage for at bevare sikkerhed, kvalitet og friskhed under langdistancetransport. Emballageteknologier, der giver robust beskyttelse mod kontaminering, mekanisk skade og temperaturudsving, bliver uundværlige. Regeringens fokus på fødevaresikkerhed og strengere eksportregler stimulerer yderligere anvendelsen af certificerede, standardiserede emballagematerialer. Efterhånden som forsyningskæder globaliseres og detailnetværk udvides, fungerer behovet for pålidelige, holdbare og lovgivningsmæssigt kompatible emballageløsninger som en stor vækstaccelerator.

Vigtige tendenser & muligheder

Anvendelse af bæredygtige og genanvendelige emballagematerialer

Bæredygtighed er blevet en definerende tendens i markedet for frisk kødemballage, da mærker søger at minimere plastaffald og opfylde skærpede miljøbestemmelser. Producenter anvender i stigende grad genanvendelige monomateriale film, biobaserede polymerer og letvægts fleksible formater, der reducerer CO2-aftryk uden at gå på kompromis med barriereydelsen. Forbrugere foretrækker miljøvenlig emballage med tydeligere mærkning, hvilket presser detailhandlere til at inkorporere komposterbare bakker, papirbaserede låg og reducerede plastlaminater. Reguleringsorganer fremmer cirkulære emballagesystemer, hvilket åbner nye markedsmuligheder for virksomheder, der investerer i avancerede genbrugsteknologier og bionedbrydelige materialer. Denne tendens driver innovation på tværs af forsyningskæden, hvilket giver producenter mulighed for at differentiere tilbud, samtidig med at de understøtter globale bæredygtighedsmål og forbedrer brandets omdømme.

- For eksempel støtter Coveris’ genanvendelige PE-krympefilm og reducerede plastbarriereløsninger detailhandlere i at opfylde forpligtelser om plastreduktion, hvilket muliggør betydelige materialebesparelser uden at gå på kompromis med holdbarhed eller produktbeskyttelse.

Teknologiske Fremskridt inden for Smart og Aktiv Emballage

Smart og aktiv emballageløsninger vinder frem, da mærker integrerer teknologier, der forbedrer sikkerhed, sporbarhed og forbrugerengagement. Oxygenabsorbere, antimikrobielle belægninger, friskhedsindikatorer og tid-temperatur sensorer forbedrer kødbevaring og reducerer fordærv gennem distributionscyklussen. Detailhandlere og logistikoperatører drager fordel af realtids overvågningssystemer, der sikrer overholdelse af kølekædekrav. QR-koder og digitale identifikatorer giver gennemsigtighed og produktinformation, styrker forbrugertillid og understøtter reguleringsmæssige sporbarhedskrav. Disse teknologier åbner også nye muligheder for premiumisering, hvor mærker tilbyder forbedrede sikkerhedsgarantier og differentierede oplevelser. Efterhånden som den digitale transformation accelererer, bliver smart emballage en strategisk værdiskaber for moderne kødleveringskæder.

- For eksempel anvendes Avery Dennisons Freshmarx® tid-temperatur indikatorer og RFID-aktiverede etiketter aktivt i proteinkæder for at overvåge håndteringsforhold og opretholde kølekædeoverholdelse.

Vigtige Udfordringer

Strenge Fødevaresikkerheds- og Reguleringskrav

Markedet for frisk kødemballage står over for vedvarende udfordringer drevet af strenge globale og regionale fødevaresikkerhedsregler. Overholdelseskrav relateret til materialesikkerhed, kemisk migration, mærkning og sporbarhed kræver, at producenter investerer kraftigt i test, certificering og kvalitetskontrolsystemer. Hyppige opdateringer af reguleringsrammer øger udviklingsomkostningerne og komplicerer grænseoverskridende handel. Emballagematerialer skal også opfylde retningslinjer for bæredygtighed, genanvendelighed og reduceret miljøpåvirkning, hvilket skaber yderligere overholdelsesbyrder. For små og mellemstore producenter kan det at holde sig ajour med de skiftende krav hindre markedsdeltagelse. Kompleksiteten af multilagsmaterialer intensiverer yderligere reguleringskontrollen, hvilket gør overholdelse til en stor udfordring for industrideltagere.

Volatilitet i Råvarepriser og Forstyrrelser i Forsyningskæden

Svingninger i priserne på polymerer, film, harpikser og andre essentielle råmaterialer skaber betydelige omkostningspres for producenter af frisk kødemballage. Materialer baseret på petroleum er særligt følsomme over for global oliepris ustabilitet. Forstyrrelser i forsyningskæden—som følge af geopolitiske spændinger, transportflaskehalse eller mangel på specialiserede materialer—fører til øgede leveringstider og reduceret produktionseffektivitet. Producenter kæmper for at opretholde rentabilitet, mens de opfylder kundernes forventninger om høj kvalitet, bæredygtig emballage til konkurrencedygtige priser. Disse usikkerheder tvinger virksomheder til at diversificere leverandører, optimere materialeanvendelse og udforske alternative materialer, men volatilitet forbliver en vedvarende operationel udfordring for sektoren.

Regional Analyse

Nordamerika

Nordamerika indtager en betydelig position på markedet for fersk kødemballage og tegner sig for 32% af den globale andel i 2024, drevet af stærkt forbrug af oksekød, fjerkræ og forarbejdede kødprodukter. Høj adoption af avancerede emballageteknologier som MAP, vakuum-skin-emballage og bæredygtige mono-materiale film understøtter markedsudvidelsen. Veludviklede detailkæder, strenge fødevaresikkerhedsregler og en moden kølekædeinfrastruktur øger yderligere efterspørgslen efter højbarriere- og lækagesikre emballageformater. Den stigende præference for bekvemme, portionskontrollerede og klar-til-tilberedning kødprodukter fortsætter med at drive emballageinnovation i USA og Canada.

Europa

Europa repræsenterer 28% af markedet for fersk kødemballage i 2024, understøttet af stærk reguleringsmæssig fokus på bæredygtighed, fødevaresikkerhed og reduceret plastforbrug. Efterspørgslen efter genanvendelige materialer, komposterbare bakker og monolagsfilm accelererer på grund af EU’s emballagedirektiver. Højt kødforbrug pr. indbygger, især i Tyskland, Storbritannien, Frankrig og Spanien, øger behovet for premium, miljøvenlig og holdbarhedsforlængende emballage. Regionens avancerede detailinfrastruktur og præference for sporbare og etisk fremskaffede kød stimulerer yderligere adoptionen af smarte etiketter, friskhedsindikatorer og højbarriere emballageløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører som det hurtigst voksende regionale marked og holder 26% andel i 2024, drevet af stigende kødforbrug, ekspanderende detailnetværk og hurtig urbanisering i Kina, Indien, Indonesien og Japan. Den voksende efterspørgsel efter hygiejnisk pakket fersk kød og skiftet fra traditionelle åbne markedssalg til organiseret detailhandel driver emballageadoptionen betydeligt. Investeringer i kølekæder, ekspanderende fjerkræ- og fiskeproduktion og stigende disponible indkomster understøtter optagelsen af fleksible, omkostningseffektive og højbarriere formater. Øget regeringsfokus på fødevaresikkerhed og stigningen i e-handels dagligvarelevering fremskynder yderligere efterspørgslen efter holdbar, kontaminationsresistent emballage.

Latinamerika

Latinamerika bidrager med 8% af den globale markedsandel for fersk kødemballage i 2024, understøttet af stærk oksekøds- og fjerkræproduktion i Brasilien, Argentina og Mexico. Regionens voksende kødeksportaktiviteter kræver højtydende emballage, der sikrer friskhed under langdistancetransport. Adoptionen af MAP og vakuumemballage stiger, da producenter prioriterer holdbarhedsforlængelse og reduceret fordærv. Ekspanderende supermarkedspenetration, forbedring af kølekædelogistik og stigende forbrugerpræference for hygiejnisk pakket kød styrker yderligere markedsvæksten. Dog driver omkostningsfølsomhed fortsat efterspørgslen efter økonomiske, men pålidelige fleksible emballageløsninger.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for 6% af markedet for fersk kødemballage i 2024, med vækst drevet af ekspanderende bybefolkninger, stigende import af kølet kød og stigende adoption af moderne detailformater. Golf-landene oplever høj efterspørgsel efter premium oksekød og fjerkræ, hvilket øger behovet for avancerede barrierefilm og lækagesikre emballager. I Afrika understøtter forbedring af kølekædeinfrastruktur og fødevaresikkerhedsbevidsthed en gradvis overgang fra uemballeret til hygiejnisk pakket kød. Regionen ser også stigende interesse for bæredygtige og omkostningseffektive emballagematerialer, efterhånden som reguleringsrammer og forbrugerforventninger udvikler sig.

Markedssegmenteringer

Efter Emballage

Efter Type

- Oksekød

- Svinekød

- Gedekød/lam

- Fjerkræ

- Fisk og skaldyr

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for frisk kødemballage er kendetegnet ved tilstedeværelsen af globale emballageledere og specialiserede regionale producenter, der konkurrerer gennem innovation, bæredygtighed og avancerede konserveringsteknologier. Nøglespillere som Amcor plc, Mondi, Berry Global Inc., Sealed Air, Coveris, WINPAK LTD., Cascades Inc., Bolloré Group, Crown og Reynolds Consumer Products fokuserer på at tilbyde højbarrierefilm, genanvendelige monomaterialestrukturer, vakuumhudemballage og modificerede atmosfæreemballageløsninger skræddersyet til forskellige kødformater. Virksomheder investerer i stigende grad i bæredygtige materialer, letvægts fleksible emballager og smarte teknologier som friskhedsindikatorer og antimikrobielle belægninger for at differentiere deres tilbud. Strategiske initiativer, herunder kapacitetsudvidelser, fusioner, partnerskaber med kødproducenter og produktinnovationer styrker markedspositionen. Efterhånden som forbrugernes efterspørgsel efter hygiejne, bekvemmelighed og miljøvenlig emballage fortsætter med at stige, intensiveres konkurrencen, hvilket presser producenterne til at forbedre ydeevnen, reducere miljøpåvirkningen og opfylde de udviklende lovgivningsmæssige og kundekrav på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I 2025 udvidede Mondi sin fødevareemballageportefølje til at inkludere specialiserede højstyrkebakker, lækagesikre bokse, ærmer og wraps til kød, fjerkræ og fisk og skaldyr med henblik på at fange vækst i det friske kødemballagesektor.

- I september 2025 installerede Sealed Air Corporation (via sit CRYOVAC®-brand) sit 4.000. roterende vakuumkammer-system på en facilitet hos Cargill og styrkede dermed sin tilstedeværelse inden for kødemballage.

- I marts 2025 annoncerede Sealed Air Corporation et strategisk partnerskab med Danish Crown (en stor europæisk svineproducent) for at udvikle avancerede emballageløsninger til den friske kødindustri.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Emballage, Type og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil i stigende grad adoptere genanvendelig og mono-materiale emballage, da bæredygtighedsregler strammes globalt.

- Efterspørgslen efter vakuum-skindemballage og MAP-løsninger vil stige, da detailhandlere prioriterer forlænget holdbarhed og reduceret madspild.

- Smarte emballageteknologier som friskhedsindikatorer og tid-temperatur sensorer vil få bredere kommerciel anvendelse.

- Fleksibel emballage vil fortsætte med at dominere på grund af dens omkostningseffektivitet, letvægtsstruktur og stærke barriereegenskaber.

- Vækst i organiseret detailhandel og e-handel med dagligvarelevering vil øge efterspørgslen efter holdbare, hygiejniske kødemballageformater.

- Producenter vil investere mere i antimikrobielle film og aktiv emballage for at forbedre fødevaresikkerheden.

- Automatisering og digitalisering i kødforarbejdningsfaciliteter vil øge brugen af standardiseret, højtydende emballage.

- Vækstmarkeder i Asien-Stillehavsområdet og Latinamerika vil bidrage væsentligt til volumen vækst, da kølekædeinfrastrukturen udvides.

- Udvidelsen af den globale kødhandel vil øge behovet for robuste, eksportklare emballageløsninger.

- Prisvolatilitet på råmaterialer vil tilskynde til innovation i alternative, bio-baserede og omkostningseffektive emballagematerialer.