Markedsoversigt

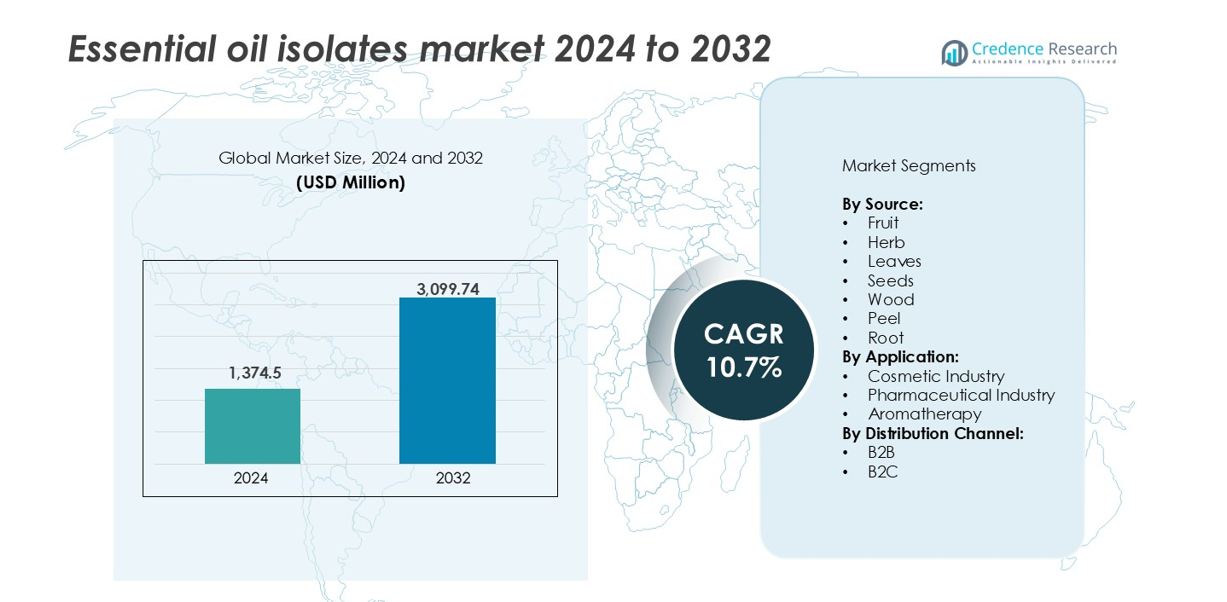

Markedet for essentielle olieisolater blev vurderet til USD 1.374,5 millioner i 2024 og forventes at nå USD 3.099,74 millioner i 2032, med en årlig vækstrate (CAGR) på 10,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for essentielle olieisolater 2024 |

USD 1.374,5 millioner |

| Markedet for essentielle olieisolater, CAGR |

10,7% |

| Markedets størrelse for essentielle olieisolater 2032 |

USD 3.099,74 millioner |

Markedet for essentielle olieisolater ledes af fremtrædende aktører som Young Living Essential Oils, DoTerra, NOW Foods, Flavex Naturextrakte GmbH og Advanced Biotech. Disse virksomheder opretholder en stærk global tilstedeværelse gennem omfattende produktporteføljer, certificeret sourcing og avancerede ekstraktionsteknologier. Andre bemærkelsesværdige deltagere inkluderer Cedarome, India Essential Oils og The Lebermuth Company, som imødekommer regionale og specialiserede behov. Nordamerika dominerer det globale marked med en 32,4% andel i 2024, drevet af høj forbrugerefterspørgsel efter naturlige kosmetik, wellness-produkter og aromaterapi. Europa følger tæt, understøttet af strenge clean-label-reguleringer og modne personlig pleje-sektorer. Disse regioner fungerer som vigtige vækstcentre for premium isolatformuleringer og bæredygtige produktlinjer.

Markedsindsigt

- Markedet for essentielle olieisolater blev vurderet til USD 1.374,5 millioner i 2024 og forventes at nå USD 3.099,74 millioner i 2032, med en årlig vækstrate (CAGR) på 10,7%.

- Stigende forbrugerefterspørgsel efter clean-label, plantebaserede produkter er en vigtig drivkraft, der fremmer adoption på tværs af kosmetik-, wellness- og aromaterapisektorer.

- Virksomheder investerer i bæredygtig sourcing, CO₂-ekstraktionsmetoder og sporbare forsyningskæder, med aromaterapi og kosmetiske anvendelser, der fører i brug.

- Markedet er moderat fragmenteret, med nøgleaktører som DoTerra, Young Living, NOW Foods og Flavex, der konkurrerer på renhed, kvalitet og certificering.

- Nordamerika fører med en 32,4% andel, efterfulgt af Europa med 26,1% og Asien-Stillehavsområdet med 22,8%; blandt kilder dominerer urter med over 32% andel, og B2B forbliver den største distributionskanal med 68% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Kilde

På markedet for essentielle olieisolater dominerede urter kilde-segmentet i 2024 og tegnede sig for over 32% af den samlede omsætning. Høj ekstraktionsudbytte, bred tilgængelighed og stærke aromatiske egenskaber driver efterspørgslen efter urtebaserede isolater. Populære isolater som menthol, thymol og eugenol bruges på tværs af kosmetiske og farmaceutiske anvendelser. Brugen af urter er også i tråd med naturlige og clean-label produkttrends. Blade og rødder fulgte, understøttet af deres rolle i terapeutiske og wellness-produkter. Væksten i plantebaserede industrier fortsætter med at udvide brugen af botaniske kilder på tværs af regioner.

- For eksempel producerer Symrise primært L-menthol syntetisk, ikke ved ekstraktion fra Mentha arvensis. Virksomheden bruger en proprietær proces, der begynder med det petrokemiske råmateriale m-cresol (eller thymol) og involverer en kemisk syntese- og opløsningsproces for at skabe menthol, der er kemisk identisk med det naturlige.

Efter Anvendelse

Kosmetikindustrien havde den største markedsandel på 45% i 2024 inden for anvendelsessegmentet. Æteriske olieisolater bruges bredt i hudpleje-, hårpleje- og duftprodukter på grund af deres antiinflammatoriske, antimikrobielle og aromatiske egenskaber. Stigningen i ren skønhed og økologiske formuleringer fremmer integrationen af isolater. Øget forbrugerbevidsthed omkring ingrediensgennemsigtighed understøtter også denne trend. Aromaterapi opstod som det næststørste segment, styrket af stressaflastning og wellness-rutiner. Farmaceutiske anvendelser viste stabil vækst i topiske og respiratoriske terapier.

- For eksempel integrerer Givaudan eugenol og geraniol i sine fine duft- og kosmetikporteføljer, og udnytter en palet, der inkluderer over 100 naturlige ingredienser og aktive stoffer brugt i globale formuleringer.

Efter Distributionskanal

B2B-distribution tegnede sig for den dominerende andel på 68% i 2024, hvilket afspejler stærk efterspørgsel fra producenter af personlig pleje, pharma og wellness-produkter. Storkøb, langsigtede leveringskontrakter og skræddersyede isolatformuleringer gør B2B til den foretrukne kanal. Nøglekøbere inkluderer kosmetikmærker, wellness-klinikker og kontraktproducenter. B2C-distribution vinder frem gennem online platforme og specialbutikker, der tilbyder æteriske oliesæt og produkter til personlig brug. Vækst i e-handel, abonnementsmodeller og sundhedsbevidste forbrugere udvider direkte-til-forbruger-reach støt.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Naturlige og Clean-Label Produkter

Forbrugere foretrækker i stigende grad produkter med naturlige ingredienser og gennemsigtig sourcing. Æteriske olieisolater, der er plantebaserede, opfylder denne efterspørgsel på tværs af kosmetik-, fødevare- og personlig pleje-sektorer. Clean-label trends er særligt stærke inden for hudpleje, hvor købere undgår syntetiske tilsætningsstoffer. Mærker reformulerer produkter ved hjælp af isolater som linalool, limonen og menthol for at understøtte økologiske påstande. Vækst i veganske, dyrevenlige og plantebaserede formuleringer øger yderligere efterspørgslen. Regulatorisk pres på syntetiske kemikalier opfordrer også producenter til at adoptere botaniske alternativer. Clean beauty-bevægelsen fortsætter med at flytte forbrugerudgifter mod naturlige aktive ingredienser, hvilket understøtter en konstant markedsudvidelse for isolater.

- For eksempel anvender L’Oréal duftkomponenter som linalool og geraniol i sine Garnier Bio- og Kiehl’s-linjer. Mens Garnier Bio-serien er specifikt formuleret til at opfylde COSMOS ORGANIC- og ECOCERT-standarder, fokuserer Kiehl’s på naturinspirerede formuleringer, der inkorporerer disse ingredienser for at opnå specifikke aromatiske profiler.

Voksende Brug af Isolater i Terapeutiske og Wellness Anvendelser

Aromaterapi og wellness-praksis bruger æteriske olieisolater til afslapning, stressaflastning og humørforbedring. Den voksende popularitet af selvplejerutiner, især efter pandemien, driver efterspørgslen efter produkter med lavendel-, eukalyptus- og kamilleisolater. Disse forbindelser bruges bredt i massageolier, diffusorer og balsam. Kliniske studier, der understøtter effektiviteten af æteriske olier i forbedring af søvn og reduktion af angst, fremmer anvendelsen i wellness-klinikker og hjemmebrug. Spa-behandlinger og holistiske terapier inkluderer i stigende grad isolater i deres protokoller. Da forbrugere prioriterer mental sundhed og følelsesmæssigt velvære, forbliver wellness-sektoren en stabil vækstbidrager til markedet.

- For eksempel henter Young Living en global portefølje af rene, hele æteriske olier, især pebermynte, lavendel og eukalyptus, fra over 25 virksomhedsejede og partnerfarme. Under deres ‘Seed to Seal’ kvalitetsforpligtelse forbyder virksomheden brugen af syntetiske isolater eller ‘billige fyldstoffer’ og udfører i stedet omfattende laboratorietest for at sikre, at naturlige bestanddele som menthol, linalool og eucalyptol kun er til stede som autentiske, planteafledte komponenter af den komplette olie.

Udvidelse af Anvendelse i Kosmetik og Personlige Plejeprodukter

Kosmetik udgør en stor del af markedet for æteriske olieisolater, understøttet af stigende brug i hudpleje, hårpleje og parfumeri. Isolater som geraniol og citral tilbyder duft, antibakteriel virkning og formuleringsstabilitet. Globale mærker introducerer produktlinjer baseret på æteriske olier for at imødekomme efterspørgslen efter naturlig skønhed. Stigende disponible indkomster i nye markeder øger forbruget på premium og naturlig kosmetik. Isolaternes multifunktionelle rolle—som duft, konserveringsmiddel og aktiv forbindelse—gør dem omkostningseffektive for produktudviklere. Hurtig produktinnovation, naturlig branding og ren etiket-positionering fortsætter med at gøre kosmetik til et segment med høj efterspørgsel efter æteriske olieisolater.

Vigtige Tendenser & Muligheder

Skift Mod Bæredygtige og Gennemsigtige Forsyningskæder

Bæredygtighed og etisk sourcing er blevet nøglebeslutningsfaktorer for forbrugere og producenter. Købere søger fuld sporbarhed i produktionen af æteriske olier, fra høst af rå planter til isolatudvinding. Certificeringer som økologisk, fair trade og øko-certificering vinder frem. Denne tendens opmuntrer virksomheder til at opbygge bæredygtige leverandørnetværk og investere i grønne udvindingsmetoder som CO₂ eller opløsningsmiddelfrie teknikker. Der er muligheder for mærker, der tilbyder gennemsigtig sourcing, regenerative landbrugspartnerskaber og engagement med lokale landmænd. Med stigende ESG-fokus kan virksomheder, der tilpasser sig bæredygtige praksisser, differentiere sig og opnå langsigtet kundetillid.

- For eksempel har Givaudan vedtaget superkritisk CO₂-udvinding for isolater som patchouli og ingefær, hvilket effektivt erstatter traditionelle organiske opløsningsmidler og opererer ved lavere temperaturer for at bevare den naturlige forbindelsesprofil.

Øget Penetration i Funktionelle Fødevarer og Drikkevarer

Æteriske olieisolater trænger gradvist ind i funktionelle fødevarer og drikkevareapplikationer. Isolater som limonen, eugenol og cinnamaldehyd tilbyder antimikrobielle egenskaber og smagsforbedring. Regulatoriske godkendelser i udvalgte regioner tillader deres brug som naturlige tilsætningsstoffer eller kosttilskud. Wellness-drikke, mundplejeprodukter og berigede snacks adopterer disse forbindelser for øget sundhedsappel. Denne overgang fra duft og hudpleje til spiselige applikationer åbner nye vækstmuligheder. Mærker, der investerer i F&U for isolatstabilitet, opløselighed og sikkerhed i forbrugsvarer, kan drage fordel af denne stigende efterspørgsel på tværs af nutraceutical og funktionelle fødevaresektorer.

Vigtige Udfordringer

Volatilitet i Tilgængelighed og Prissætning af Råmaterialer

Markedet for essentielle olieisolater er sårbart over for udsving i forsyningen af plantebaserede råmaterialer. Afgrødeudbytter afhænger af klima, nedbør og sæsonmæssige faktorer, som påvirker lavendel, mynte, eukalyptus og andre vigtige kilder. Vejrforstyrrelser eller sygdomsudbrud kan reducere udbyttet, øge priserne og skabe forsyningsmangel. Smålandbrugsdomineret landbrug mangler også mekanisering, hvilket begrænser skala og konsistens. Denne volatilitet påvirker indkøbsplanlægning og omkostningsstabilitet for isolatproducenter. For at håndtere risici skal virksomheder diversificere forsyningsregioner, investere i dyrkningspartnerskaber og opbygge bufferlagringsstrategier.

Strenge Reguleringsoverholdelser og Kvalitetskontrolkrav

Reguleringsstandarder for essentielle olieisolater varierer meget på tværs af lande og anvendelser. Fødevare- og farmaceutiske isolater skal opfylde strenge renheds- og sikkerhedsstandarder. Uoverensstemmelser i mærkning, forureningsrisici eller forfalskning kan føre til produktindkaldelser og skader på omdømmet. At opretholde en ensartet isolatkvalitet, især med naturlig variation i planteforbindelser, udgør en teknisk udfordring. Producenter skal investere i analytisk testning, certificering og overholdelsesdokumentation. For eksportører tilføjer navigering i udviklende internationale regler som REACH i Europa eller FDA-regler i USA omkostninger og kompleksitet til driften.

Regional Analyse

Nordamerika

Nordamerika havde den største andel på markedet for essentielle olieisolater og tegnede sig for 32,4% i 2024. Regionen drager fordel af stærk efterspørgsel inden for personlig pleje, wellness og aromaterapi-sektorerne. USA fører an med høj adoption af naturlige kosmetiske formuleringer og terapeutiske produkter. Etablerede forsyningskæder, premium produktpositionering og forbrugerpræference for rene ingredienser understøtter stabil vækst. Reguleringsstøtte til naturlige tilsætningsstoffer i fødevarer og personlig pleje driver også ekspansion. Canada bidrager gennem wellness-trends og nichemarkeder for økologiske produkter. Stigende efterspørgsel efter essentielle olieblandinger og isolater i premium hjemmeplejeprodukter styrker yderligere regionale udsigter.

Europa

Europa fangede 26,1% af det globale marked i 2024, drevet af stigende efterspørgsel inden for kosmetik, duftstoffer og naturlige sundhedsremedier. Tyskland, Frankrig og Storbritannien er store bidragydere på grund af stærk forbrugerbevidsthed og reguleringsmæssig tilpasning til naturlige formuleringer. EU-direktiver, der understøtter økologiske og plantebaserede ingredienser, fremmer isolatadoption. Markedet drager fordel af avanceret F&U og bæredygtige indkøbsinitiativer. Populariteten af aromaterapi og essentielle olie-baserede hudplejeprodukter i Vesteuropa øger forbruget. Efterspørgslen understøttes yderligere af stigende eksport af certificerede essentielle olieprodukter og øget fokus på etiske og miljømæssigt ansvarlige indkøbspraksisser.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for 22,8% af markedet for essentielle olieisolater i 2024 og forventes at være den hurtigst voksende region. Lande som Kina, Indien, Japan og Sydkorea leder den regionale efterspørgsel på grund af de ekspanderende kosmetik-, farmaceutiske og wellness-sektorer. Indien og Kina fungerer som både store producenter og forbrugere, drevet af stærke traditionelle medicinsystemer og indenlandske urtemedicinindustrier. Stigende indkomst i middelklassen, voksende interesse for naturlige skønhedsprodukter og stigende wellness-trends understøtter isolatforbruget. Multinationale mærker ekspanderer i regionen gennem partnerskaber og produktlokalisering, hvilket driver yderligere markedsindtrængning og volumen vækst på tværs af forskellige anvendelser.

Latinamerika

Latinamerika havde 9,3% markedsandel i 2024, støttet af regionens botaniske rigdom og stigende indenlandsk brug af æteriske olier. Brasilien og Mexico fører både i produktion og forbrug, især inden for personlig pleje og naturlige wellness-markeder. Regionen drager fordel af lokale plantekilder som copaiba, rosentræ og appelsinskal til isolatudvinding. Øget urbanisering og interesse for holistisk sundhed driver lokal produktudvikling. Eksportmulighederne stiger med international efterspørgsel efter unikke tropiske isolater. Dog udgør begrænset forarbejdningsinfrastruktur og regulatoriske inkonsekvenser moderate vækstbegrænsninger i denne region.

Mellemøsten & Afrika (MEA)

MEA repræsenterede 9,4% af markedet i 2024, med vækst støttet af traditionel aromaterapi og stigende investeringer i kosmetikindustrien. UAE og Saudi-Arabien fører i efterspørgslen efter luksus personlig pleje og wellness-turisme. Nordafrikanske lande som Marokko og Egypten har veletablerede produktionsbaser for æteriske olier, især for rose, neroli og jasmin isolater. Regional vækst understøttes af eksport og kulturel afhængighed af urteprodukter. Dog præsenterer begrænsede teknologiske kapaciteter i forarbejdning og kvalitetskontrol løbende udfordringer. Regeringsledet diversificering inden for sundheds- og personlig pleje sektorer forventes at åbne nye muligheder i de kommende år.

Markedssegmenteringer:

Efter kilde:

- Frugt

- Urte

- Blade

- Frø

- Træ

- Skal

- Rod

Efter anvendelse:

- Kosmetikindustrien

- Farmaceutisk industri

- Aromaterapi

Efter distributionskanal:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for æteriske olieisolater har en blanding af globale og nicheaktører, der konkurrerer på kvalitet, renhed, gennemsigtighed i sourcing og anvendelsesdiversitet. Førende virksomheder som Young Living Essential Oils, DoTerra og NOW Foods opretholder en stærk brandtilstedeværelse gennem vertikalt integrerede operationer og global distribution. Virksomheder som Flavex Naturextrakte GmbH og Advanced Biotech specialiserer sig i højrenhedsisolater, der anvendes i fødevare-, duft- og farmaceutiske sektorer. Mindre virksomheder som Aftelier Perfumes og Hermitage Oils fokuserer på håndværksmæssige, begrænsede batchprodukter, der retter sig mod premium- og nichemarkeder. Strategiske partnerskaber, økologiske certificeringer og bæredygtig sourcing giver aktører en konkurrencefordel. Innovation inden for grøn udvindingsteknologi og udvidelse af slutbrugsapplikationer former også landskabet. Regionale aktører som India Essential Oils og Cedarome forbedrer forsyningskædefleksibilitet og omkostningskonkurrenceevne. Markedet forbliver fragmenteret, med M&A-aktiviteter og produktlanceringer, der driver konsolidering. Kontinuerlig R&D-investering, overholdelse af regler og sporbar sourcing forbliver nøglefaktorer i et marked, der er meget følsomt over for kvalitet og pris.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Ungerer and Company, Inc.

- Aftelier Perfumes

- DoTerra

- Aromatic Natural Skin Care

- The Lebermuth Company

- Flavex Naturextrakte GmbH

- Soap & Salve Company

- Cedarome

- Perfumer’s Apprentice

- Essential Oils NOW Foods

- Young Living Essential Oils

- Advanced Biotech

- Hermitage Oils

- India Essential Oils

- Plant Therapy

Seneste Udviklinger

- I oktober 2023 erhvervede Azelis, en serviceudbyder inden for specialkemikalier og fødevareingredienser, 100% af aktierne i BLH SAS, en distributør af smagsstoffer og dufte med fokus på det fine parfumerimarked i Frankrig.

- I juni 2023 annoncerede Turpaz Industries opkøbet af Food Base, et ungarsk firma, der specialiserer sig i udvikling og markedsføring af æteriske olier, urteekstrakter og smagsstoffer til fødevare- og drikkevareindustrien, til en værdi af USD 9,5 millioner. (~ 3,3 milliarder ungarske forint).

- I januar 2023 annoncerede PT Indika Energy Tbk (INDY), at dets diversificering inden for æteriske olieindustrien gennem dets datterselskab, PT Indika Multi Properti (IMP), som erhvervede en 46% andel i PT Natura Aromatik Nusantara (NAN) for IDR 179,60 milliarder (~USD 12 millioner)

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Anvendelse, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer effekten af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter naturlige ingredienser vil fortsætte med at stige inden for kosmetik-, wellness- og fødevaresektorerne.

- Aromaterapi og mentale wellness-applikationer vil udvide sig både i detail- og kliniske miljøer.

- Bæredygtig sourcing og grønne ekstraktionsmetoder vil blive standard blandt førende leverandører.

- Clean-label produktlanceringer vil stige, især inden for hudpleje- og personlig pleje-segmenter.

- B2C-kanaler vil vokse på grund af stigende e-handelsadoption og direkte forbrugerengagement.

- Asien-Stillehavsområdet vil fremstå som den hurtigst voksende region på grund af stigende indkomster og produktbevidsthed.

- Nye isolatformuleringer vil komme ind i funktionelle fødevarer og nutraceutiske applikationer.

- Virksomheder vil investere i sporbarhed og certificering for at imødekomme regulatoriske og forbrugerkrav.

- Fusioner og opkøb vil stige, da virksomheder sigter mod at styrke globale forsynings- og produktlinjer.

- Forskning i terapeutisk effektivitet vil understøtte yderligere adoption inden for farmaceutisk og klinisk aromaterapi.