Markedsoversigt

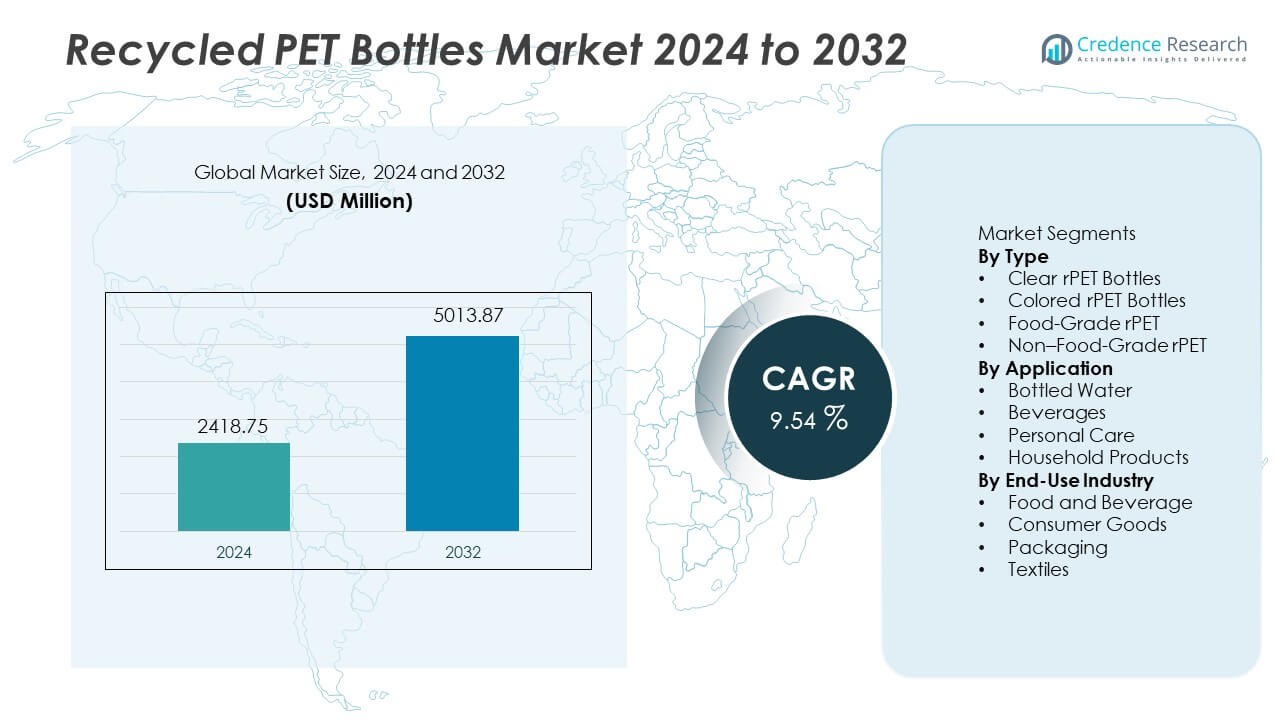

Markedet for genanvendte PET-flasker nåede USD 2.418,75 millioner i 2024 og forventes at nå USD 5.013,87 millioner i 2032, med en CAGR på 9,54% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for genanvendte PET-flasker 2024 |

USD 2.418,75 millioner |

| Marked for genanvendte PET-flasker, CAGR |

9,54% |

| Markedstørrelse for genanvendte PET-flasker 2032 |

USD 5.013,87 millioner |

De største aktører på markedet for genanvendte PET-flasker inkluderer Plastipak Holdings Inc., Indorama Ventures Public Company Limited, ALPLA Group, Far Eastern New Century Corporation, Phoenix Technologies International LLC, CarbonLITE Industries LLC, DAK Americas LLC, Evergreen Plastics, PolyQuest Inc., og Clear Path Recycling LLC. Disse virksomheder investerer i flaske-til-flaske genanvendelseskapacitet, opgraderinger til fødevarekvalitetspiller og langsigtede leveringsaftaler med globale drikkevarebrands. Nordamerika fører markedet med en andel på 33%, understøttet af stærkt forbrug af flaskevand og avancerede genanvendelsessystemer, efterfulgt af Europa med 30%, drevet af strenge krav til genanvendt indhold og høje indsamlingsrater. Asien og Stillehavsområdet har 27%, understøttet af stigende efterspørgsel efter drikkevarer og udvidelse af genanvendelsesinfrastruktur i store økonomier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede USD 2.418,75 millioner i 2024 og forventes at nå USD 5.013,87 millioner i 2032 med en CAGR på 9,54%, understøttet af bredere anvendelse af genanvendt indhold på tværs af drikkevare- og personlig plejeemballagelinjer.

- Stigende forbrug af flaskevand og bæredygtighedsmål driver klare rPET-flasker, der har en andel på 52%, med voksende brug af fødevarekvalitetspiller i drikkevarer og flaskevand på grund af brandforpligtelser og regulatoriske godkendelser på udviklede markeder.

- Vigtige tendenser inkluderer udvidelse af flaske-til-flaske genanvendelseskapacitet, øgede investeringer i dekontamineringsteknologi og voksende brug af rPET i personlig pleje og husholdningsvarer understøttet af bæredygtige brandinginitiativer på tværs af flere detailkanaler.

- Konkurrenceaktiviteten forbliver stærk, da store genanvendere samarbejder med drikkevareselskaber, udvider fødevarekvalitetsbehandling og udvikler sporbare indkøbsprogrammer; teknologiopgraderinger forbedrer kvaliteten og hjælper globale aktører med at sikre langsigtede leveringsaftaler.

- Nordamerika har en andel på 33%, efterfulgt af Europa med 30% og Asien og Stillehavsområdet med 27%, understøttet af avancerede genanvendelsessystemer, stærke indsamlingsnetværk og stigende efterspørgsel efter bæredygtig emballage på tværs af drikkevarer og forbrugsvarer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter type

Klare rPET-flasker leder dette segment med næsten 52% andel, understøttet af høj kvalitet og stærk efterspørgsel inden for drikkevarer og flaskevand. Fødevaregodkendt rPET følger med næsten 28% andel, drevet af lovgivningsmæssige godkendelser, der støtter store drikkevaremærker i at anvende genbrugsmaterialer. Farvet rPET har næsten 14% andel, primært brugt i personlig pleje og husholdningsprodukter, der kræver mærkespecifikke nuancer. Ikke-fødevaregodkendt rPET fanger næsten 6% andel, understøttet af industrielle og tekstilapplikationer. Vækst afhænger af forbedrede genbrugsprocesser og fødevaregodkendt pellet-teknologi, der øger anvendelsen i højvolumen emballagelinjer på tværs af globale markeder.

- For eksempel bruger Coca-Cola rPET-flasker, der kan indeholde en betydelig mængde genbrugsmateriale, understøttet af robuste forsyningskædeindsatser. Coca-Cola driver også adskillige genbrugspartnerskaber verden over for at forbedre forsyningen af fødevaregodkendt rPET.

Efter Anvendelse

Flaskevand leder med næsten 43% andel, understøttet af stort forbrug og stærke bæredygtighedsmål blandt drikkevaremærker. Drikkevarer fanger næsten 32% andel, drevet af kulsyreholdige drikke og juice-mærker, der skifter til genbrugsemballageformater. Personlig pleje har næsten 15% andel, hvor kosmetik- og hygiejnemærker fremmer genbrugsemballage for at støtte øko-påstande. Husholdningsprodukter repræsenterer næsten 10% andel, understøttet af rengørings- og vaskemærker, der bruger genbrugte PET-beholdere. Stærkt fokus på cirkulært forbrug opfordrer producenter til at integrere rPET i mainstream forbrugeremballage. Væksten fortsætter, da store drikkevarevirksomheder vedtager genbrugsindholdskrav i globale operationer.

- For eksempel bruger PepsiCo nu rPET på mere end 20 europæiske flaske-driklinjer, og nogle lokale mærker har nået 100 procent rPET-emballage.

Efter Slutbrugsindustri

Fødevarer og drikkevarer leder med næsten 46% andel, understøttet af høj genbrugsbrug i vand- og sodavandsemballage. Emballage har næsten 29% andel, på grund af stærk anvendelse i mærkede detailvarer, refill-pakker og bæredygtige cateringløsninger. Forbrugsvarer fanger næsten 15% andel, ledet af hygiejne- og kosmetikprodukter, der introducerer genbrugte PET-formater. Tekstiler har næsten 10% andel, understøttet af polyesterfiberproduktion fra genbrugte flaskeflager. Stigende bæredygtighedsmål og lovgivningsregler om genbrugsindhold opfordrer til bredere anvendelse på tværs af slutbrugskategorier. Globale mærker fortsætter med at investere i genbrugt PET for at reducere miljøaftryk og sikre langsigtet forsyning.

Vigtige Vækstdrivere

Stigende Forbrug af Drikkevarer og Flaskevand

Voksende global efterspørgsel efter flaskevand og drikkeklare drikkevarer øger behovet for genbrugte PET-flasker på tværs af fødevare- og drikkevareemballagelinjer. Store drikkevaremærker vedtager højere genbrugsindholdsmål for at tilpasse sig bæredygtighedsmål. Flere regeringer støtter genbrugsmandater, der opfordrer drikkevareproducenter til at bruge rPET i stedet for jomfruelig PET. Væksten af øko-mærkede forbrugsvarer driver også efterspørgslen efter gennemsigtig og fødevaregodkendt rPET. Højere indsamlingsrater og investering i flaske-til-flaske-genbrug styrker tilgængeligheden af råmaterialer, der understøtter langsigtet markedsudvidelse på tværs af udviklede og udviklingsregioner.

- For eksempel arbejder Nestlé aktivt på at øge sin brug af genbrugsplast globalt og i sine vandmærker i Europa og Nordamerika for at reducere sin afhængighed af ny plast.

Virksomheders Bæredygtighed og Cirkulære Emballageforpligtelser

Globale forbrugermærker investerer i cirkulære emballageinitiativer, der reducerer plastikaffald og øger brugen af genbrugte PET-flasker i almindelige produktsortimenter. Mærkeforpligtelser inkluderer løfter om at øge genbrugsindholdet i drikkevareemballage og personlige plejeporteføljer. Detailhandlere støtter genbrugte emballageformater for at imødekomme bæredygtighedsforventninger og fremme miljøvenlige produkter. Disse initiativer udvider anvendelsen af fødevaregodkendt rPET i drikkevarer og flaskevand. Stærke forpligtelser fra multinationale virksomheder fremskynder storstilet markedsindtrængning og understøtter bredere anvendelse i højvolumen emballagekategorier med klare genbrugsveje.

- For eksempel bekræftede Unilever brugen af genbrugsmateriale i en betydelig mængde plastemballage på tværs af deres produktsortiment og investerer i teknologi og infrastruktur for at udvide kapaciteten til høj-kvalitets genbrugsplast.

Regulatorisk Støtte og Genbrugsinvesteringer

Genbrugsregler opmuntrer brugen af fødevaregodkendt rPET i drikkevarer og hurtigt omsættelige forbrugsvarer. Mange regioner implementerer genbrugsindholdskrav for plastemballage, hvilket fremskynder anvendelsen på tværs af flaskevand- og drikkevaresegmenter. Investering i genbrugsteknologi forbedrer rengørings- og dekontamineringsprocesser, hvilket muliggør bredere fødevaregodkendelse. Regeringsindsatser understøtter flaskeindsamlingssystemer og kystgenopretningsprogrammer, hvilket øger tilgængeligheden af råmaterialer. Regional finansiering fremmer udvidelsen af flaske-til-flaske genbrugsanlæg, hvilket forbedrer langsigtet forsyningsstabilitet. Disse udviklinger skaber et gunstigt regulatorisk miljø for vedvarende vækst på rPET-markedet.

Vigtige Tendenser og Muligheder

Anvendelse af Flaske-til-Flaske Genbrugsteknologi

Flaske-til-flaske systemer øger procentdelen af genvundet PET, der genbruges i nye flasker uden at forringe klarhed eller styrke. Nye rengørings- og dekontamineringsteknologier understøtter fødevarekontaktstandarder og udvider genbrugt brug i premium drikkevareemballage. Producenter drager fordel af lavere afhængighed af jomfruelig PET og reducerede CO2-aftryksfordele. Høj-kvalitets rPET fra lukkede kredsløbssystemer åbner muligheder for store drikkevarevirksomheder til at opnå bæredygtighedsmål. Denne tendens opmuntrer til langsigtet investering i avanceret genbrugsinfrastruktur og understøtter global udvidelse af flaske-til-flaske kapacitet.

- For eksempel driver Indorama Ventures over 20 flaske-til-flaske genbrugsfaciliteter og behandlede mere end 342.000 metriske tons PET gennem avancerede depolymeriserings- og pelletiseringsenheder i 2022.

Voksende Brug af rPET i Personlig Pleje og Husholdningsprodukter

Kosmetik- og husholdningsmærker anvender rPET-emballage som en del af bæredygtighedspåstande og miljøvenlig produktpositionering. Personlige plejevirksomheder redesigner flasker for at understøtte genbrugsindhold, samtidig med at de bevarer mærkeæstetik. Digital mærkning og øko-beskeder opmuntrer også forbrugernes accept af genbrugt emballage. Husholdningsrengøringsmærker udvider brugen af farvede rPET-beholdere i flydende rengøringsmidler og vaskemidler. Disse ændringer skaber muligheder i mellem- og premiumsegmenter. Voksende efterspørgsel efter bæredygtig emballage muliggør bredere anvendelse af rPET-produkter på tværs af personlig pleje og husholdningsvarekategorier.

- For eksempel brugte L’Oréal genbrugsplastik i mere end 209 millioner kosmetiske enheder i løbet af 2022 og opgraderede emballagedesign, der integrerer op til 97 procent post-forbrugerharpiks i visse hårplejeprodukter.

Vigtige Udfordringer

Kvalitetsvariation og Begrænsninger i Fødevaregodkendelse

Genbrugte PET-flasker skal opfylde strenge hygiejne- og kvalitetsstandarder for anvendelse i fødevarekontakt. Variationer i råvarekvalitet øger behandlingskravene og begrænser godkendelser til fødevarekvalitet i visse regioner. Forurening under indsamling og sortering øger omkostningerne og påvirker forsyningskonsistensen. Fødevare- og drikkevaremærker har brug for certificeret materiale, der opfylder klarheds- og sikkerhedskrav til flaskevand og drikkevarer. Kvalitetsvariation forbliver en stor barriere for storskala anvendelse af rPET i regulerede markeder, hvilket tvinger leverandører til at investere i forbedret dekontaminering og opgraderingsteknologier.

Begrænset indsamlingsinfrastruktur og forsyningsmangel

Regioner mangler tilstrækkelige flaskesamlingssystemer, hvilket resulterer i utilstrækkelig forsyning af høj kvalitet PET-råvarer. Mange udviklingsmarkeder oplever høje niveauer af post-forbruger affald, men begrænset infrastruktur begrænser genbrugskapaciteten. Sæsonmæssige efterspørgselsudsving belaster også forsyningskæderne og øger prisvolatiliteten. Manglen på fødevarekvalitetsmateriale begrænser anvendelsen i højvolumen drikkevareapplikationer og gør mærker afhængige af globale forsyningsnetværk. Udvikling af effektive indsamlingssystemer forbliver afgørende for langsigtet markedsudvidelse og stabile forsyningsforhold.

Regional Analyse

Nordamerika

Nordamerika har en andel på næsten 33% understøttet af stærkt drikkeforbrug, høje genanvendelsesrater og etableret flaske-til-flaske behandlingskapacitet. USA fører an i anvendelsen af fødevarekvalitets rPET i flaskevand og kulsyreholdige drikkevarer på grund af stærke bæredygtighedsforpligtelser blandt store mærker. Canada investerer i forbedrede indsamlingsnetværk og udvidet genbrugskapacitet, der forbedrer rPET-tilgængeligheden for emballageproducenter. Forbrugerne foretrækker i stigende grad øko-mærkede flasker, hvilket opmuntrer producenter til at udvide genbrugsindholdet i mainstream produktlinjer. Stærkt regulatorisk fokus på plastreduktion understøtter langsigtet anvendelse af genbrugt PET på tværs af drikkevare- og forbrugerproduktkategorier.

Europa

Europa fanger en andel på næsten 30% drevet af strenge emballageregler, genbrugsindholdskrav og avancerede indsamlingssystemer på tværs af store økonomier. Tyskland, Frankrig og Storbritannien fører an i anvendelsen af rPET-flasker i drikkevareemballage på grund af stærke bæredygtighedsmål og udvidede producentansvarsregler. Den Europæiske Union opmuntrer flaske-til-flaske genbrugsinfrastruktur og understøtter cirkulære emballageinvesteringer. Mange drikkevare- og personlig plejevirksomheder promoverer højt genbrugsindhold på produktetiketter for at styrke brandets omdømme. Øget miljøbevidsthed opmuntrer til langsigtet brug af genbrugt PET i flere emballageapplikationer på tværs af detail- og forbrugerproduktsektorer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på næsten 27% understøttet af stort drikkeforbrug og udvidet genbrugskapacitet i Kina, Japan og Indien. Kina investerer i indenlandske flaskegenbrugsanlæg, der forbedrer forsyningen af fødevarekvalitets rPET til drikkevaremærker. Japan fører an i forbruget af genbrugsmaterialer på grund af stærk genbrugskultur og avancerede indsamlingsnetværk. Indien udvikler urbane indsamlingssystemer, men fortsætter med at stå over for forsyningsbegrænsninger i fødevarekvalitetsmateriale. Stærk vækst i flaskevand og personlig plejeemballage øger rPET-brugen på tværs af detailmarkeder. Regionale bæredygtighedsforpligtelser understøtter langsigtet anvendelse af genbrugt PET på tværs af forbrugerprodukter og drikkevarer.

Latinamerika

Latinamerika har en andel på næsten 6%, påvirket af et stigende regulatorisk fokus på reduktion af plastikaffald og stigende forbrug af drikkevarer. Brasilien fremmer brugen af genanvendt PET i emballage til flaskevand og sodavand på grund af stærke miljøpolitikker. Mexico investerer i indsamlings- og behandlingsnetværk for flasker, der udvider forsyningen af genanvendt indhold til emballageproducenter. Begrænset infrastruktur i flere lande forsinker bred adoption, men bæredygtighedsprogrammer understøtter gradvis udvidelse af flaske-til-flaske genanvendelseskapacitet. Detailmærker fremmer genanvendt indhold i personlig pleje og husholdningsprodukter. Væksten fortsætter, da forbrugerne viser stigende interesse for bæredygtig emballage.

Mellemøsten og Afrika

Mellemøsten og Afrika tegner sig for næsten 4% andel, drevet af genanvendelsesprogrammer i tidlige stadier og stigende efterspørgsel efter flaskevand og drikkevarer. Sydafrika udvikler genanvendelsesinitiativer, der understøtter fødevarekvalitetsforsyning til regionale mærker. Golfstaterne lancerer pilotprojekter for flaskeindsamling og rPET-behandling for at støtte bæredygtighedsmål. Begrænset genanvendelsesinfrastruktur forbliver en barriere for udbredt adoption, men forbrugerinteressen for miljøvenlig emballage vokser på tværs af bymarkeder. Internationale drikkevarevirksomheder introducerer flasker med genanvendt indhold i premiumsegmenter først. Langsigtet vækst afhænger af stærkere genanvendelseskapacitet og konsistente flaskeindsamlingssystemer på tværs af større bycentre.

Markedssegmenteringer:

Efter type

- Klar rPET-flasker

- Farvede rPET-flasker

- Fødevarekvalitet rPET

- Ikke-fødevarekvalitet rPET

Efter anvendelse

- Flaskevand

- Drikkevarer

- Personlig pleje

- Husholdningsprodukter

Efter slutbrugsindustri

- Fødevarer og drikkevarer

- Forbrugsvarer

- Emballage

- Tekstiler

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet inkluderer Plastipak Holdings Inc., Indorama Ventures Public Company Limited, ALPLA Group, Far Eastern New Century Corporation, Phoenix Technologies International LLC, CarbonLITE Industries LLC, DAK Americas LLC, Evergreen Plastics, PolyQuest Inc., og Clear Path Recycling LLC. Ledende producenter fokuserer på at udvide flaske-til-flaske genanvendelseskapacitet og forbedre fødevarekvalitets rPET-forsyning til drikkevare- og flaskevandmærker. Mange virksomheder investerer i avancerede dekontaminations- og rengøringsteknologier, der muliggør bredere brug i reguleret emballage. Strategiske partnerskaber med globale drikkevarevirksomheder hjælper med at sikre langsigtede forsyningsaftaler og øge genanvendt indhold på tværs af større mærker. Nogle producenter integrerer bæredygtighedsprogrammer, der understøtter indsamling og reverse logistics for PET-flasker i byområder. Udvidelse til højvækstregioner, herunder Asien og Stillehavsområdet og Latinamerika, forbedrer forsyningsadgangen og understøtter stigende drikkevareforbrug. Teknologiinvesteringer og fusioner styrker regional tilstedeværelse og langsigtet konkurrenceevne på det globale marked for genanvendte PET-flasker.

Nøglespilleranalyse

- Plastipak Holdings Inc.

- Indorama Ventures Public Company Limited

- ALPLA Group

- Far Eastern New Century Corporation

- Phoenix Technologies International LLC

- CarbonLITE Industries LLC

- DAK Americas LLC

- Evergreen Plastics

- PolyQuest Inc.

- Clear Path Recycling LLC

Seneste Udviklinger

- I august 2025 annoncerede Indorama Ventures Public Company Limited, at de havde genanvendt 150 milliarder PET-flasker siden 2011.

- I oktober 2023 udtrykte Phoenix Technologies International LLC (sammen med Indorama Ventures) optimisme over, at stigende brandforpligtelser til bæredygtighed og udviklende udvidet producentansvarslove ville øge efterspørgslen efter genanvendt PET, på trods af en langsommere end forventet vækst i efterspørgslen på det tidspunkt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, anvendelse, slutbrugsindustri og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Drikkevaremærker vil øge mål for genanvendt indhold i flaskevand og læskedrikke.

- Flaske-til-flaske kapacitet vil udvides gennem nye dekontamineringsinvesteringer.

- Godkendelser til fødevarekvalitet vil stige på tværs af globale drikkevareemballagelinjer.

- Brugen af rPET vil vokse i personlig pleje og husholdningsrengøringsprodukter.

- Kystgenvindingsprogrammer vil styrke den regionale råvareforsyning.

- Digital sporbarhed vil understøtte brandpåstande knyttet til genanvendt indhold.

- Globale reguleringer vil tilskynde til højere genanvendt indhold i plastflasker.

- Detailhandlere vil fremme genanvendte etiketter, der forbedrer forbrugeraccept.

- Partnerskaber med drikkevarevirksomheder vil sikre langsigtet efterspørgsel efter rPET.

- Udvidelse på nye markeder vil understøtte vækst i regional forsyning og forbrug.