Markedsoversigt

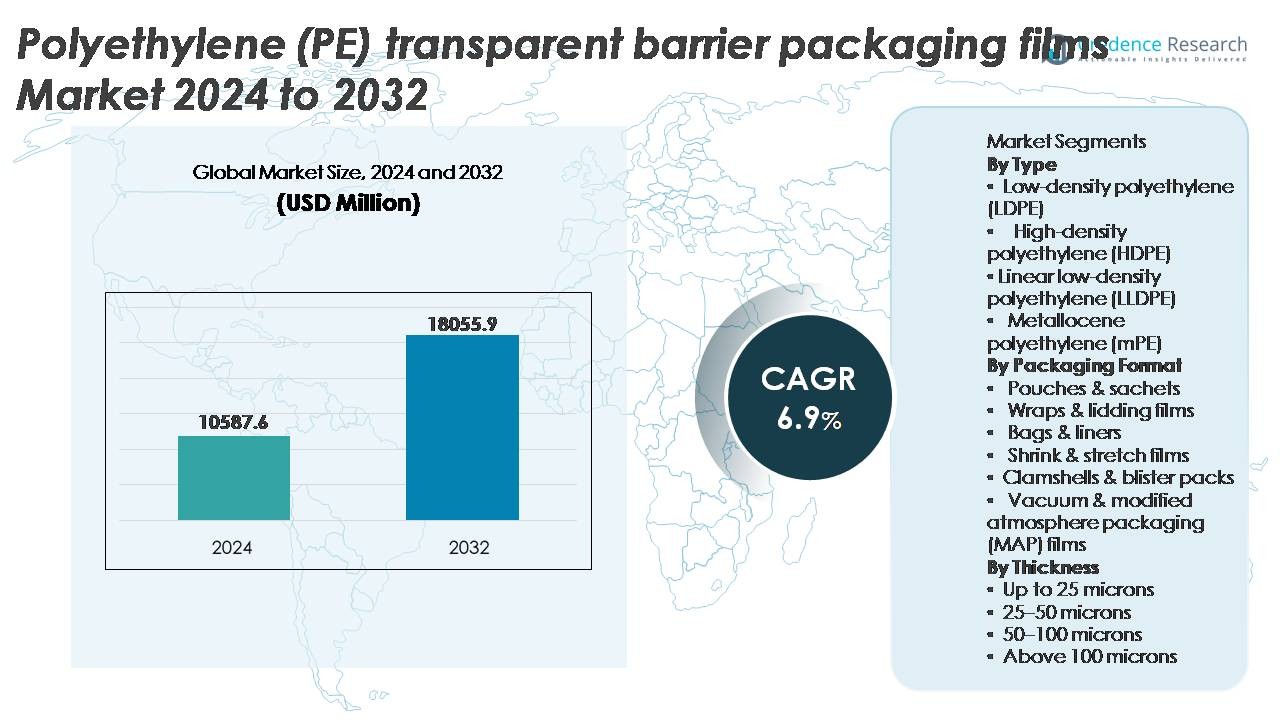

Det globale marked for gennemsigtige barriereemballeringsfilm af polyethylen (PE) blev vurderet til 10.587,6 millioner USD i 2024 og forventes at nå 18.055,9 millioner USD i 2032, hvilket afspejler en stærk CAGR på 6,9% i prognoseperioden (2025-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for gennemsigtige barriereemballeringsfilm af polyethylen (PE) 2024 |

10.587,6 millioner USD |

| Marked, CAGR for gennemsigtige barriereemballeringsfilm af polyethylen (PE) |

6,9% |

| Markedstørrelse for gennemsigtige barriereemballeringsfilm af polyethylen (PE) 2032 |

18.055,9 millioner USD |

Markedet for gennemsigtige barriereemballeringsfilm af polyethylen (PE) formes af førende globale deltagere, herunder 3M, Zhejiang Changyu New Materials Co., Ltd., Mondi, Glenroy Inc., Sealed Air, TOPPAN Inc., Amcor Plc, Momar Industries og Klöckner Pentaplast, som hver især fokuserer på genanvendelige mono-materialeløsninger, nedskalerede filmformater og avancerede barriereforbedringer for at støtte bæredygtighedsmål og præstationsforventninger i fødevare-, farmaceutiske og personlig pleje-applikationer. Asien-Stillehavsområdet fører markedet med cirka 36% andel, drevet af udvidet produktionskapacitet, stigende forbrug af pakkede fødevarer og hurtig vækst inden for detailhandel og e-handel, efterfulgt af Nordamerika og Europa, hvor regulatoriske forpligtelser til cirkulær emballage og høj adoption af MAP-kompatible film fortsat påvirker teknologisk udvikling og konkurrencepræget differentiering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for transparente barriereemballagefilm af polyethylen (PE) blev vurderet til USD 10.587,6 millioner i 2024 og forventes at nå USD 18.055,9 millioner i 2032, med en årlig vækstrate (CAGR) på 6,9% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter emballage med forlænget holdbarhed, lette fleksible formater og overgangen fra stive plasttyper til PE-baserede barriere-løsninger på tværs af fødevare-, drikkevare-, farmaceutiske og e-handelsforsyningskæder.

- Vigtige tendenser inkluderer stærk adoption af genanvendelige mono-PE-strukturer, fremskridt inden for højbarrierebelægninger og den voksende integration af MAP-kompatible film, der forbedrer friskhed, klarhed og ydeevnekonsistens.

- Konkurrencen intensiveres, da store aktører investerer i nedgraderede film, bio-baseret PE og avancerede additivteknologier, mens de navigerer i regulatoriske pres og ydeevnebegrænsninger i forhold til flerlagede kompositstrukturer.

- Asien-Stillehavsområdet fører med cirka 36% andel, efterfulgt af Nordamerika med næsten 28%, mens poser og sachetter repræsenterer det dominerende emballagesegment, understøttet af bekvemmelighedsorienterede forbrugerpræferencer og højhastigheds-fyldelinjekompatibilitet på tværs af FMCG-applikationer.

Markedssegmenteringsanalyse:

Efter Type

Low-density polyethylene (LDPE) repræsenterer den dominerende undersegment, der tegner sig for den største andel på grund af dets fremragende forseglingsevne, klarhed og fleksibilitet, der er velegnet til fødevare-, personlig pleje- og husholdningsemballageformater. Dets evne til at levere stærk fugtbarriereydelse og lavtemperaturmodstand understøtter udbredt adoption på tværs af kølede og frosne varer. I mellemtiden forbedrer LLDPE punkteringsmodstand og nedgraderingsmuligheder, mens HDPE adresserer applikationer, der kræver større stivhed og kemikalieresistens. Metallocenpolyethylen (mPE) fortsætter med at vinde indpas, da brand-ejere lægger vægt på forbedret filmoptik, mekanisk ydeevne og bæredygtige letvægtsstrukturer designet til genanvendelighed.

- For eksempel demonstrerer ExxonMobils LDPE-kvaliteter, der anvendes i barriereemballage, trækstyrkeværdier på op til 23 MPa, hvilket understøtter rivemodstand og forseglingens integritet i frostvarefilm.

Efter Emballageformat

Poser og sachetter har den dominerende andel af markedet, da producenter foretrækker fleksible, lette pakkeformater, der understøtter højhastigheds-fyldelinjer og forlænget holdbarhed for snacks, pulvere, krydderier og nutraceuticals. Deres omkostningseffektivitet, overlegne printbarhed og reduceret materialeforbrug gør det muligt for brands at imødekomme bekvemmelighedsorienterede forbrugerpræferencer og bæredygtighedsinitiativer. Indpakninger og lågfilm forbliver kritiske i frisk fødevareforsegling, mens poser og liners tjener bulk industrielle logistik. Krympe- og strækfilm understøtter detailklar og palleenhedisering, og MAP-film udvider sig støt, drevet af krav om forlænget holdbarhed for friske produkter, kød og bageriprodukter.

- For eksempel leverer Amcor’s AmLite Ultra Recyclable højbarrierepose ilttransmissionsrater under 1 cc/m²/dag, hvilket muliggør beskyttelse af iltfølsomme tørre fødevarer og kosttilskud.

Efter Tykkelse

Film i tykkelsesområdet 25–50 mikron fører markedet, drevet af deres optimale balance mellem styrke, barriereydelse og omkostningseffektivitet i mellemvægt fødevarer, drikkevarer og husholdningsemballageapplikationer. Dette område understøtter fleksibel posekonvertering, laminatstrukturer og lågfilmformater, samtidig med at det muliggør nedskalering uden at gå på kompromis med integriteten. Film under 25 mikron foretrækkes til sekundære omslag og overemballering, mens kategorien 50-100 mikron henvender sig til tunge applikationer, der kræver punkteringsmodstand. Over 100 mikron er fortsat begrænset til industriel eller beskyttende emballage, der anvendes i kemiske, bygge- og transportsektorer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Forlænget Holdbarhedsemballage i Fødevarer og Drikkevarer

Det stigende behov for at bevare friskhed, forhindre forurening og reducere produktspild er en primær katalysator, der driver adoptionen af PE-gennemsigtige barrierefilm på tværs af den globale fødevare- og drikkevareindustri. Disse film leverer fugtmodstand, aromabevaring og iltbarriereegenskaber, der stemmer overens med kravene til snacks, bagerivarer, friske produkter, mejeriprodukter og færdigretter. Vækst i bekvemmelighedsforbrug, drevet af husstande med to indkomster, udvidelse af e-handelsdagligvarer og portionskontrollerede emballageformater, fortsætter med at accelerere markedsoptagelsen. Derudover muliggør skiftet fra stive beholdere til letvægts fleksible strukturer transporteffektivitet og reducerer lagerplads, hvilket giver omkostningsfordele for producenter og detailhandlere. PE-gennemsigtige barrierefilm understøtter yderligere mærkningsplads til regulatorisk information og brand synlighed, en afgørende faktor i konkurrenceprægede detailhylder. Disse ydeevnefordele positionerer PE-barrierefilm som en foretrukken emballageløsning for mærker, der sigter mod forbedret holdbarhed, produktdifferentiering og emballagebæredygtighedsresultater.

· “For eksempel demonstrerer Innovia Films’ Propafilm™ Strata BOPP (biaxialt orienteret polypropylen)-baseret barrierefilm, lanceret i 2019 (med en udvidelse i 2021), høje barriereegenskaber over for ilt og fugt, hvilket muliggør forlængelse af holdbarheden i emballerede bageri- og konfektureprodukter uden aluminiums lag, og er certificeret som ‘genanvendelsesklar’, hvor polypropylen-genanvendelsesinfrastruktur eksisterer.

Skift mod genanvendelige mono-materiale emballagestrukturer

Den globale vægt på cirkulære emballagesystemer og producentansvarsreguleringer baner vejen for PE mono-materiale konstruktioner, der erstatter komplekse multi-lags formater baseret på PET, aluminium og nylon kombinationer. Mono-PE transparente barrierefilm letter en strømlinet genanvendelse og reducerer forurening i indsamlingsprocesser, hvilket gør det muligt for konvertere at skabe redesignet emballage, der er kompatibel med mekanisk affaldsgenvinding infrastruktur. Denne tendens styrkes af brands bæredygtighedsforpligtelser, hvor producenter sigter mod fuldt genanvendelige emballageporteføljer inden for årtiet. Fremskridt inden for polymermodifikation, overfladebelægning og funktionelle additiver gør det muligt for PE-film at opfylde barriereforventninger, der tidligere var eksklusive for multi-materiale laminater. Desuden fremskynder reguleringsforbud og restriktioner på kompositplast i flere regioner efterspørgslen efter forenklede PE-formater. Efterhånden som multinationale FMCG-aktører forfølger lav-karbon emballagemodeller og forbedrede livscyklusvurderinger, fremstår genanvendelige PE barrierefilm som en strategisk muliggører, der understøtter overholdelse, samtidig med at ydeevnen opretholdes i krævende applikationer.

- For eksempel muliggør Borealis’ 2024 Borcycle™ M teknologi produktion af mono-PE højbarriere filmstrukturer ved hjælp af mekanisk genanvendt råmateriale med smelteflowhastigheder fra 0,3 til 1,2 g/10 min og stabilitetstab i slagfasthed begrænset til under 10% efter fem genbearbejdningscyklusser, hvilket understøtter lukket kredsløb PE-til-PE genbrug i fleksibel emballage.

Vækst i e-handel og automatiseret logistikemballage

PE transparente barrierefilm drager betydelig fordel af stigningen i e-handelsopfyldelse, som kræver emballageløsninger med høj holdbarhed, modstandsdygtighed over for rifter og punkteringer samt pålidelig forsegling. Film, der er konstrueret med forbedret klarhed og printkompatibilitet, understøtter brandpræsentation i direkte-til-forbruger kanaler, hvor emballage ofte fungerer som det første kundekontaktpunkt. Automatiserede logistiksystemer kræver ensartet tykkelse, friktionskoefficientkontrol og maskinbearbejdningsfunktioner, som PE-film leverer med høj pålidelighed. Vækst i måltidskasseabonnementer, farmaceutiske forsendelser og småformat personlige plejeopfyldninger bidrager yderligere til efterspørgselsacceleration. Derudover muliggør krympe- og stræk-PE-film, der bruges i transitemballage, palle stabilitet og last sikkerhed, hvilket reducerer tab i forsyningskæden. Udvidelsen af omnichannel detailhandel og stigende forbrugerforventninger til produktsikkerhed og manipulationssikker emballage styrker værdipropositionen af PE barrierefilm inden for moderne distributionsnetværk.

Vigtige tendenser & muligheder

Fremskridt inden for højbarrierebelægninger og funktionelle additiver

En væsentlig tendens, der omformer markedet for PE transparente barrierefilm, er integrationen af avancerede belægningsteknologier som plasma-assisteret aflejring, akrylbelægninger og nanokomposit additiver, der forbedrer ilt- og fugtdamptransmissionshastigheder. Disse fremskridt skaber muligheder for PE-film til at trænge ind i applikationer, der tidligere var domineret af aluminiumsfolie og PET-baserede laminater. Evnen til at levere forbedret gennemsigtighed samtidig med at bevare barriereintegritet udvider anvendeligheden inden for premium emballerede varer og display-orienterede detailformater. Funktionelle additiver—såsom antimikrobielle midler, UV-blokkere og anti-dug belægninger—differentierer yderligere PE-film ydeevne, hvilket understøtter specialanvendelser i friske produkter, proteinemballage og nutraceuticals. Dette innovationslandskab åbner veje for værdiskabende filmproduktion og højere-margin produktporteføljer.

- For eksempel opnår Toppan Printings “GL BARRIER” gennemsigtige filmplatform, der inkorporerer aluminiumoxid (AlOx) dampaflejrede keramiske belægninger, ilttransmissionsrater så lave som 0,2 cc/m²/dag og fugttransmission under 0,5 g/m²/dag, hvilket gør det muligt for mono-materiale PE-barrierestrukturer at matche ydeevnen, der traditionelt ses i aluminiumlaminerede film.

Adoption af bæredygtig produktion og bio-baserede PE-film

Voksende investeringer i bio-PE afledt af vedvarende råmaterialer som sukkerrørsethanol skaber muligheder for at reducere afhængigheden af fossile brændstoffer og reducere CO₂-aftryk på tværs af emballageværdikæder. Efterhånden som organisationer forfølger dekarboniseringsmål, positionerer bio-baserede PE-barrierefilm sig som levedygtige alternativer uden at kræve større redesign af konverteringsudstyr. Den stigende tilgængelighed af genanvendt PE-indhold, der er egnet til produktion af fødevaregodkendte barrierefilm, repræsenterer en anden mulighed, drevet af fremskridt inden for rensnings- og dekontamineringsprocesser. Frivillige forpligtelser fra globale mærker mod inkludering af genanvendt indhold i emballage accelererer denne trend. Sammen bidrager bio-harpiksudvikling, sourcing af vedvarende materialer og innovationer inden for lukket kredsløbsgenanvendelse til bæredygtige vækstbaner i PE-barrierefilm-kategorien.

- For eksempel fanger Braskems “I’m green™” bio-baserede polyethylen fremstillet ved brug af sukkerrørsethanol op til 3,09 kg CO₂ pr. kilogram harpiks, som dokumenteret i tredjeparts ISO 14040/44 livscyklusvurderinger, samtidig med at smelteflowraterne holdes mellem 3 og 30 g/10 min, hvilket muliggør direkte brug i eksisterende ekstruderings- og termoformningsudstyr.

Vigtige udfordringer

Begrænsninger i barriereydelse sammenlignet med multi-materiale alternativer

På trods af bemærkelsesværdige fremskridt står PE-gennemsigtige barrierefilm stadig over for ydeevnebegrænsninger, når de direkte sammenlignes med metalliserede, aluminiumsfolie- eller EVOH-baserede flerlagsstrukturer til ekstremt fugtfølsomme eller iltfølsomme produkter. Disse begrænsninger kræver, at producenter investerer i teknologiske forbedringer, hvilket øger produktionsomkostningerne. Anvendelser som høj-aroma drikkevarer, pulverformuleringer og hyldestabile forarbejdede kødprodukter er stadig stærkt afhængige af alternative kompositmaterialer. At overvinde disse begrænsninger kræver kontinuerlig F&U og industriel skala-belægningsadoption, hvilket kan udfordre små til mellemstore producenter. Efterhånden som mærkernes ydeevnespecifikationer strammes, vedvarer presset for at levere forbedrede barriereegenskaber uden at tilføje kompleksitet, vægt eller genanvendelighedsbegrænsninger.

Strenge lovgivningsmæssige krav og materialestandardisering

Øgede lovgivningsmæssige rammer omkring emballageaffald, miljømærkning og genanvendelighedsstandarder pålægger økonomiske og operationelle udfordringer for filmproducenter og mærkeejere. Variationer i genanvendelsesinfrastruktur på tværs af regioner komplicerer produktstandardisering og begrænser harmoniseret mono-materiale emballageudrulning. Overholdelse af fødevarekontaktmateriale-certificering, migrationstest og kemiske sikkerhedsregler kræver kontinuerlig dokumentation og laboratorievalidering. Derudover øger udvidede producentansvarsgebyrer og plastikskatter omkostningseksponeringen for konventionelle PE-formater. Den kombinerede effekt af overholdelseskompleksitet, certificeringsinvestering og udviklende lovgivningsmæssig usikkerhed præsenterer modvind, især for mindre deltagere, der sigter mod at skalere konkurrencedygtigt på internationale markeder.

Regional analyse

Nordamerika

Nordamerika udgør cirka 28% af det globale marked for Polyethylen (PE) gennemsigtige barriereemballagefilm, drevet af stærkt forbrug af pakkede fødevarer, frosne måltider, farmaceutiske produkter og e-handelsforsendelsesformater. USA dominerer den regionale efterspørgsel på grund af avancerede konverteringsevner og adoption af detailklar fleksibel emballage. Bæredygtighedsregler, der opmuntrer til genanvendelige monomateriale-film, fremskynder investeringer i PE-baserede alternativer til PET og metalliserede strukturer. Teknologisk integration i MAP-film og punkteringsresistente formater er i overensstemmelse med detaillogistik og distribution af friske produkter. Fokus på letvægts-, manipulationssikre emballager styrker yderligere markedsindtrængningen på tværs af fødevare-, sundheds- og husholdningskategorier.

Europa

Europa tegner sig for omkring 24% af markedet, understøttet af strenge bæredygtighedspolitikker for emballage, cirkulære plastikmandater og hurtig adoption af genanvendelige PE-barrierelaminater i FMCG-, mejeri- og kødsegmenter. Tyskland, Italien og Frankrig forbliver store bidragydere på grund af robuste produktionsbaser og eksportdrevne fødevareindustrier. Efterspørgslen styrkes af udvidede producentansvarsrammer, der opmuntrer til erstatning af kompositemballage med mono-PE-film. Regionen oplever også stærk fremdrift for biobaserede PE-barrierefilm og nedtyndede fleksible formater. Væksten understøttes yderligere af efterspørgslen efter højbarriere lågfilm og beskyttelsesfilm, der er kompatible med MAP-teknologier anvendt i kød- og bageriapplikationer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet leder det globale marked med cirka 36% andel, drevet af højvolumen fødevareforarbejdningsekspansion, voksende detaildistributionsnetværk og vækst i bybefolkningen. Kina og Indien repræsenterer store muligheder med hurtig adoption af fleksibel emballage, der erstatter stive formater på tværs af snacks, konfekture, krydderier og personlige plejeprodukter. Regionale produktionsomkostningsfordele understøtter storskala konverteringsoperationer og eksportorienteret produktion. Fremkomsten af e-handelslogistik og hjemleverede måltidsløsninger accelererer efterspørgslen efter holdbare PE-barrierefilm. Voksende regulatorisk momentum mod genanvendelige formater og stigende investeringer i belægningsteknologier styrker Asien-Stillehavsområdets position som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika repræsenterer omtrent 7% af markedet, med efterspørgsel understøttet af stigende forbrug af pakkede fødevarer, drikkevarer og farmaceutiske forsyninger. Brasilien og Mexico driver adoptionen, efterhånden som moderne detailhandel udvides, og fleksibel emballage bliver mere omkostningskonkurrencedygtig end stive alternativer. Regionen oplever stigende brug af PE-barrierefilm til fugtfølsomme snacks og distribution af friske produkter. Dog forbliver økonomiske udsving og ujævn genanvendelsesinfrastruktur begrænsende faktorer for implementering af genanvendelige monomaterialer. Brandinvestering i lokaliserede emballageoperationer og optimering af forsyningskæden fortsætter med at stimulere markedsvækst, især for poser, laminater og letvægts detailhandelsemballageformater.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen udgør cirka 5% af den globale markedsandel, kendetegnet ved stigende efterspørgsel efter pakkede basisfødevarer, flaske drikkevarer og forbruger husholdningsvarer. Udvidelsen af kølekædedistribution, især i GCC-nationer, øger behovet for barrierefilm, der bevarer friskhed i højtemperaturklimaer. Lokal produktionskapacitet forbedres, selvom afhængigheden af importerede materialer vedvarer. Fleksibel emballage tilbyder omkostningseffektivitet og bekvemmelighed for prisfølsomme forbrugere. Bæredygtighedsmandater er på et tidligt stadie, hvilket præsenterer fremtidige muligheder for genanvendelige mono-PE-strukturer, efterhånden som infrastrukturen udvikles og konsolidering af fødevaredistribution skrider frem.

Markedssegmenteringer:

Efter Type

- Lavdensitetspolyethylen (LDPE)

- Højdensitetspolyethylen (HDPE)

- Lineær lavdensitetspolyethylen (LLDPE)

- Metallocenpolyethylen (mPE)

Efter Emballageformat

- Poser & sachets

- Omslag & lågfilm

- Tasker & foringer

- Krympe- & strækfilm

- Clamshells & blisterpakker

- Vakuum & modificeret atmosfære emballage (MAP) film

Efter Tykkelse

- Op til 25 mikroner

- 25–50 mikroner

- 50–100 mikroner

- Over 100 mikroner

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Polyethylen (PE) gennemsigtige barriereemballagefilm er præget af et konkurrencepræget landskab, der involverer globale polymerproducenter, vertikalt integrerede fleksible emballagekonvertere og specialiserede belægningsteknologileverandører. Ledende virksomheder konkurrerer gennem fremskridt inden for højbarriere PE-strukturer, genanvendelige mono-materiale laminater og nedtyndede film, der opretholder funktionel styrke samtidig med at reducere materialeforbrug. Strategiske prioriteter inkluderer investeringer i metallocen PE-harpikser, nanokomposit-additiver og plasma- eller akrylbelægningsteknologier, der forbedrer ilt- og fugtbarriereydelse. Markedsdeltagere udvider også gennem kapacitetsudvidelser, fusioner og regionale partnerskaber for at styrke forsyningsmodstandskraft og nærhed til FMCG, fødevareforarbejdning og farmaceutiske knudepunkter. Bæredygtighedsforpligtelser spiller en afgørende rolle, hvor producenter introducerer bio-baserede PE-film og løsninger med genanvendt indhold for at tilpasse sig cirkulære emballagemandater. Tilpasningsmuligheder, herunder MAP-kompatible film, anti-dug belægninger og høj-klarhed displayemballage forbliver væsentlige differentieringsfaktorer, understøttet af F&U-initiativer fokuseret på optimering af ydeevne og overholdelse af regler på tværs af slutbrugssegmenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- 3M (USA)

- Zhejiang Changyu New Materials Co., Ltd. (Kina)

- Mondi (Storbritannien)

- Glenroy Inc. (USA)

- Sealed Air (USA)

- TOPPAN Inc. (Japan)

- Amcor Plc (Schweiz)

- Momar Industries (USA)

- Klöckner Pentaplast (Storbritannien)

Seneste Udviklinger

- I november 2025: TOPPANs datterselskab TOPPAN Speciality Films Private Limited (TSF) installerede en ny hybrid produktionslinje, der er i stand til at producere både BOPP og BOPE film, hvilket muliggør mono-materiale polyethylen (BOPE) produktion sammen med traditionelle polypropylenfilm, hvilket øger filmproduktionskapaciteten med omkring 40% for at imødekomme den stigende globale efterspørgsel efter fleksibel emballage.

- I juli 2024 udvidede Mondi sin portefølje af mono-materiale barrierefilm ved at lancere PE-baserede genanvendelige barrierefilm designet til fleksibel emballage for at støtte cirkulære økonomi-mål.

- I december 2023 afholdt TOPPAN Packaging Czech s.r.o., et datterselskab af TOPPAN Group, en ceremoniel grundstensnedlæggelse for at igangsætte opførelsen af en ny facilitet i Most, beliggende i Ústí nad Labem-regionen i Tjekkiet. Faciliteten vil producere GL BARRIER, en førende transparent barrierefilm, der er udviklet og produceret af TOPPAN Group, for at imødekomme den voksende globale efterspørgsel efter miljøvenlig emballage.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Emballageformat, Tykkelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Fremtidig adoption af mono-materiale PE barrierefilm vil accelerere, efterhånden som globale genanvendelsesmandater styrkes.

- Innovation inden for belægning og tilsætningsstoffer vil markant forbedre ilt- og fugtbarriereegenskaber.

- Bio-baseret PE og sourcing af fornybare harpikser vil vinde frem blandt bæredygtighedsfokuserede mærker.

- Letvægts nedtyndede film vil fortsætte med at erstatte stive emballageformater på tværs af flere sektorer.

- E-handelslogistik vil udvide efterspørgslen efter punkteringsresistente og manipulationssikre PE-filmløsninger.

- MAP-kompatible transparente barrierefilm vil se højere anvendelse i frisk mad og proteinemballage.

- Digital print og smarte identifikatorer vil forbedre sporbarhed og emballagepersonalisation.

- Regional udvidelse af konverteringskapacitet vil støtte lokaliseret forsyningskæderesiliens.

- Samarbejde mellem polymerproducenter, konvertere og FMCG-mærker vil forme cirkulært materialedesign.

- Regulatorisk håndhævelse vil fremme bredere adoption af genanvendelige PE-strukturer over kompositlaminater.