Markedsoversigt:

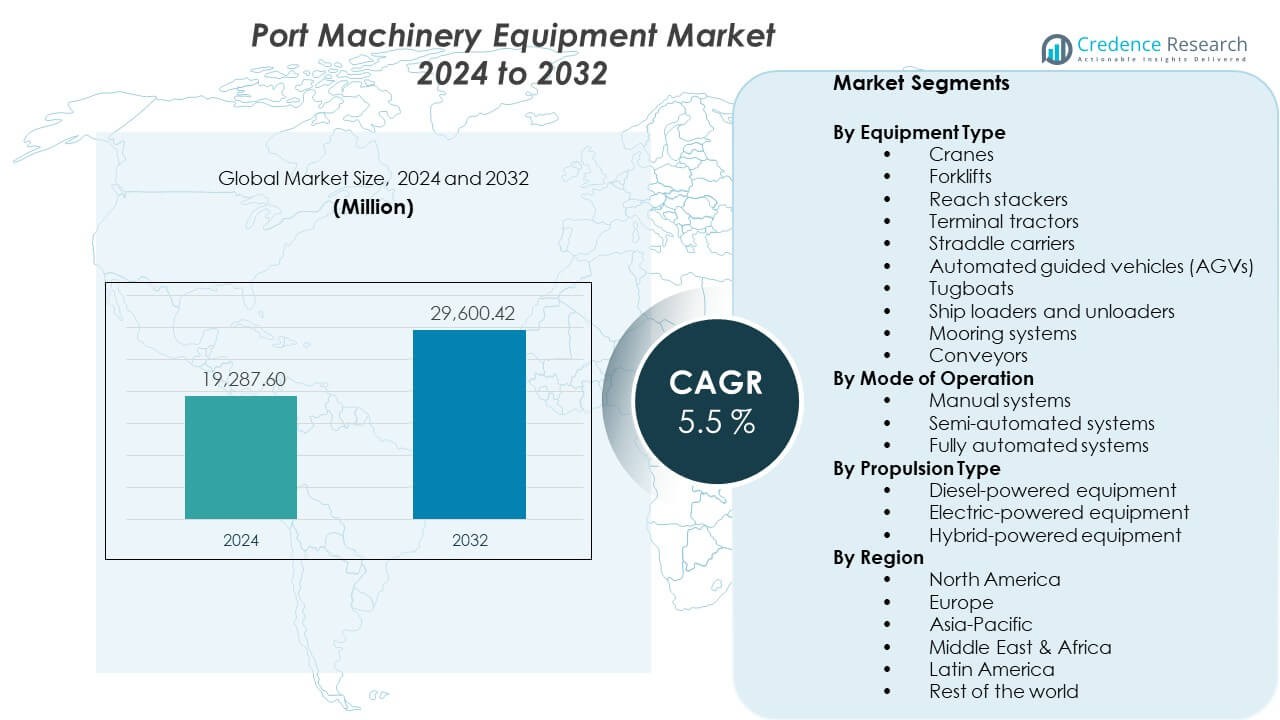

Markedet for havnemaskiner forventes at vokse fra USD 19.287,6 millioner i 2024 til anslået USD 29.600,42 millioner i 2032. Markedet forventes at registrere en CAGR på 5,5% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for havnemaskiner 2024 |

USD 19.287,6 millioner |

| Marked for havnemaskiner, CAGR |

5,5% |

| Markedsstørrelse for havnemaskiner 2032 |

USD 29.600,42 millioner |

Efterspørgslen stiger på grund af højere containertrafik og bulkfragtbevægelser på tværs af større havne. Havneautoriter fokuserer på operationel effektivitet, sikkerhed og lavere emissioner. Automatiserede kraner og smarte håndteringssystemer reducerer afhængigheden af arbejdskraft og forsinkelser. Elektrificeret udstyr hjælper havne med at opfylde miljøregler og reducere brændstofomkostninger. Udvidelse af containerterminaler understøtter efterspørgslen efter avancerede løfteløsninger. Vækst i indlandshavne øger også behovet for maskineri. Disse kombinerede drivkræfter opretholder stærke cyklusser for udskiftning og opgradering af udstyr.

Asien og Stillehavsområdet leder markedet på grund af storstilet havneinfrastruktur i Kina og Sydøstasien. Kina driver efterspørgslen gennem kontinuerlig havnemodernisering og eksportvækst. Europa følger med opgraderinger fokuseret på automatisering og grønne havne. Lande som Tyskland og Holland investerer i smarte terminaler. Nordamerika viser stabil vækst drevet af kapacitetsudvidelse og behov for arbejdseffektivitet. Nye regioner omfatter Mellemøsten og Afrika, understøttet af nye havneprojekter og udvikling af handelskoridorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

Skriv markedsindsigt i 5 korte punkter ved at bruge dette:

- Brug markedsoversigten med præcise værdier for 2024, 2032 og CAGR.

- Fremhæv de tre største regionale andele (med procenter) fra den regionale analyse og forklar kort, hvorfor de dominerer.

- Tilføj et punkt for den hurtigst voksende region med dens andel og drivkræfter.

- Angiv i 2 punkter segmentfordeling (med procenter)

Markedsdrivere:

Stigende globale handelsvolumener og udvidelsesprogrammer for havnekapacitet

Global søhandel fortsætter med at stige på tværs af container- og bulkfragtssegmenter. Havne udvider kapaciteten for at håndtere højere fragtgennemstrømning med bedre effektivitet. Markedet for havnemaskiner drager fordel af storstilede terminaludvidelsesprojekter verden over. Større skibe kræver kraner med højere løftekapacitet og længere rækkevidde. Havne investerer i avanceret håndteringsudstyr for at reducere kajoverbelastning. Kapacitetsopgraderinger understøtter hurtigere skibsvendingstider. Strategiske handelskoridorer øger fragtflowets konsistens. Infrastrukturinvestering styrker langsigtet havnekonkurrenceevne.

- For eksempel har ZPMC leveret kraner til skib-til-kaj med løftekapaciteter over 80 tons og rækkevidde over 70 meter, hvilket muliggør håndtering af mega-skibe i store asiatiske og mellemøstlige containerhavne.

Fokus på operationel effektivitet og forbedringer i godshåndteringsproduktivitet

Havneoperatører prioriterer højere produktivitet per kran og terminalområde. Avanceret maskineri muliggør hurtigere last- og losningscyklusser på tværs af skibe. Markedet for havnemaskineri understøtter effektivitetsdrevne indkøbsbeslutninger. Automatiserede håndteringssystemer reducerer manuelle fejl under operationer. Forbedret udnyttelse af udstyr hjælper med at sænke driftsomkostningerne. Hurtigere godstransport understøtter pålidelighed i skibsfartplaner. Højt ydende terminaler tiltrækker globale skibsalliancer. Produktivitetsforbedringer retfærdiggør kontinuerlige opgraderinger af udstyr.

- For eksempel rapporterer Konecranes, at deres automatiserede stablingskraner opnår containerhåndteringsrater over 30 bevægelser i timen, hvilket understøtter højere gårdstæthed og ensartet terminalgennemstrømning.

Stigende fokus på havnesikkerhedsstandarder og udstyrs pålidelighed

Havne håndhæver strenge sikkerhedsstandarder på tværs af godshåndteringsaktiviteter. Moderne maskineri reducerer ulykkesrisici for operatører og jordpersonale. Fjernstyret udstyr begrænser arbejdstageres eksponering for farlige zoner. Markedet for havnemaskineri er i overensstemmelse med sikkerhedsorienterede moderniseringsstrategier. Pålidelige maskiner hjælper med at minimere uventet nedetid. Tilstandsovervågning understøtter planlagte vedligeholdelsescyklusser. Sikrere terminaler forbedrer arbejdsstyrkens tillid. Stærke sikkerhedsoptegnelser forbedrer havnens omdømme.

Miljøreguleringer driver initiativer til modernisering af udstyr

Havne står over for stigende pres for at reducere emissioner og støjniveauer. Elektriske og hybride maskiner erstatter traditionelt dieseldrevet udstyr. Energieffektive systemer understøtter bæredygtigheds- og overholdelsesmål. Markedet for havnemaskineri tilpasser sig strengere miljøkrav. Renere udstyr forbedrer luftkvaliteten nær havnebyer. Støjreduktion understøtter operationer nær boligområder. Grønne initiativer påvirker indkøbspolitikker. Bæredygtighedsmål accelererer planer for udskiftning af maskineri.

Markedstendenser:

Stigende adoption af smarte og digitalt forbundne havnemaskinerisystemer

Havne integrerer digitale kontroller og sensorer i håndteringsudstyr. Forbundne systemer leverer realtidsdata om ydeevne og brug. Markedet for havnemaskineri afspejler en stabil digital transformation på tværs af terminaler. Dataanalyse understøtter bedre beslutninger om udnyttelse af aktiver. Fjernovervågning forbedrer præcisionen af prædiktiv vedligeholdelse. Digitale værktøjer forbedrer operationel gennemsigtighed. Smarte systemer understøtter semi-automatiserede terminaler. Teknologiadoption forbedrer langsigtet effektivitet.

- For eksempel muliggør ABB’s Ability™ tilstandsovervågningsplatform realtidsdiagnostik på tværs af havnekraner og har demonstreret op til 20% reduktion i uplanlagt udstyrs nedetid gennem prædiktive vedligeholdelsesalgoritmer.

Skift mod elektrificerede og hybride flåder af havnehåndteringsudstyr

Havne overgår til elektrisk drevne kraner og køretøjer. Hybridsystemer balancerer præstationsbehov og energieffektivitet. Markedet for havnemaskineri følger tendenserne for ren energi adoption. Ladeinfrastruktur udvides inden for terminalgårde. Elektriske flåder reducerer brændstofafhængighed og emissioner. Lavere driftsstøj gavner urbane havnelokationer. Energiopsparing forbedrer livscyklusomkostningskontrol. Flådeelektrificering opnår bredere accept.

- For eksempel opererer Kalmars fuldt elektriske terminaltraktorer med nul udstødningsemissioner og understøtter kontinuerlige multi-skift operationer med hurtigopladningssystemer designet til højkapacitets containerterminaler.

Øget Efterspørgsel Efter Modulare Og Fleksible Udstyrskonfigurationer

Havne søger maskineri, der understøtter forskellige lasttyper og -volumener. Modulare udstyr tillader hurtigere tilpasning til terminalbehov. Markedet for Havnemaskineri drager fordel af efterspørgslen efter tilpasningsdygtige systemer. Fleksible designs understøtter multi-formål havneoperationer. Pladsoptimering forbedrer produktiviteten i gården. Udskiftelige komponenter reducerer nedetid under vedligeholdelse. Skalerbart maskineri passer til fasede udvidelsesplaner. Fleksibilitet forbedrer operationel modstandsdygtighed.

Stigende Præference For Automatisering I Højvolumen Containerterminaler

Højvolumen containerterminaler adopterer automatiserede håndteringsløsninger. Automatisering forbedrer konsistensen i lastbevægelsesprocesser. Markedet for Havnemaskineri er i tråd med terminalautomatiseringsstrategier. Automatiserede kraner understøtter kontinuerlige operationer med minimal forstyrrelse. Arbejdskraftbegrænsninger opmuntrer til investering i automatisering. Præcisionssystemer reducerer risikoen for lastskader. Automatisering forbedrer forudsigeligheden af gennemstrømning. Store havne leder automatiseringsadoptionen.

Analyse af Markedsudfordringer:

Høje Kapitalinvesteringskrav Og Lange Tilbagebetalingsperioder For Udstyr

Havnemaskineri kræver betydelige indledende kapitalinvesteringer. Høje omkostninger begrænser adoptionen for små og mellemstore havne. Markedet for Havnemaskineri står over for budgetrelaterede begrænsninger i offentlige havne. Lange tilbagebetalingsperioder påvirker indkøbsplanlægningen. Adgang til finansiering varierer på tværs af regioner. Økonomisk usikkerhed forsinker opgraderingsbeslutninger. Omkostningspres påvirker havnemyndighedernes budgetter. Kapitalplanlægning forbliver en stor udfordring.

Komplekse Vedligeholdelsesbehov Og Mangel På Kvalificeret Arbejdskraft

Avanceret maskineri kræver kvalificerede teknikere og ingeniører. Mangel på arbejdskraft påvirker vedligeholdelseskvaliteten og responstiden. Markedet for Havnemaskineri møder begrænsninger i talenttilgængelighed. Uddannelsesprogrammer kræver tid og investering. Teknisk kompleksitet øger afhængigheden af service. Adgang til reservedele påvirker udstyrets oppetid. Vedligeholdelsesforsinkelser reducerer terminalens produktivitet. Kompetencegab bremser teknologiadoption.

Markedsmuligheder:

Udvidelse Af Nye Havne Og Handelskorridorer I Udviklingsregioner

Udviklingsregioner investerer kraftigt i nye havneinfrastrukturprojekter. Udvidelse af handelskoridorer skaber ny efterspørgsel efter udstyr. Markedet for Havnemaskineri får muligheder i fremvoksende økonomier. Nye havne adopterer moderne maskineri fra starten. Statsledede projekter understøtter store indkøbsvolumener. Eksportvækst styrker investeringsplaner for infrastruktur. Fremvoksende havne søger effektive håndteringssystemer. Tidlig adoption understøtter langsigtede leverandørrelationer.

Fremskridt Inden For Automatisering Og Digitale Løsninger I Mellemstore Havne

Mellemstore havne udforsker omkostningseffektive automatiseringsløsninger. Digitale opgraderinger forbedrer synligheden på tværs af terminaloperationer. Markedet for Havnemaskineri drager fordel af skalerbare teknologier. Overkommelig automatisering udvider adoptionspotentialet. Softwaredrevne systemer forlænger udstyrets levetid. Digitale værktøjer understøtter gradvise moderniseringsveje. Teknologipartnerskaber skaber nye indtægtsstrømme. Innovation understøtter bæredygtige vækstmuligheder.

Analyse af Markedssegmentering:

Efter Udstyrstype

Kraner repræsenterer det centrale udstyr på container- og bulkterminaler. Gaffeltrucks og reach stackers understøtter fleksibel godstransport inden for gårdene. Terminaltraktorer spiller en vigtig rolle i den horisontale transport mellem kaj og lagerzoner. Straddle carriers muliggør høj-densitets containerstabling i store terminaler. Automatiserede styrede køretøjer understøtter førerløs godstransport i avancerede havne. Slæbebåde sikrer sikker manøvrering af skibe inden for havnegrænserne. Skibslæssere og -aflæsere opfylder behovene for håndtering af bulkvarer. Fortøjningssystemer forbedrer skibets stabilitet under lastoperationer. Transportbånd understøtter kontinuerlig bulk materialeflow. Markedet for havneudstyr er afhængigt af denne mangfoldige udstyrsmix for at understøtte forskellige havneoperationer.

- For eksempel tilbyder Liebherrs mobile havnekraner løftekapaciteter op til 308 tons og understøtter både container- og bulkgodshåndtering fra en enkelt multifunktionel platform.

Efter driftsmåde

Manuelle systemer er stadig almindelige i små og mellemstore havne med begrænsede automatiseringsbudgetter. Semi-automatiserede systemer tilbyder en balance mellem omkostningseffektivitet og produktivitetsforbedring. Fuldt automatiserede systemer vinder indpas i højvolumen containerterminaler. Automatisering forbedrer operationel konsistens og sikkerhed. Digitale kontrolsystemer understøtter præcision og pålidelighed. Avancerede havne prioriterer automatisering for at forbedre gennemløb. Arbejdseffektivitet forbliver en nøgleovervejelse på tværs af driftsmåder. Teknologimodenhed påvirker adoptionshastigheden.

- For eksempel opererer APM Terminals’ Maasvlakte II facilitet med fuldt automatiserede kajkraner og AGV’er, hvilket opnår meget konsistente containerhåndteringscyklusser under centraliserede digitale kontrolsystemer.

Efter fremdriftstype

Dieseldrevet udstyr fortsætter med at tjene tunge havneoperationer. El-drevet udstyr vinder indpas på grund af emissionsregler. Elektriske systemer reducerer støj og driftsomkostninger. Hybrid-drevet udstyr tilbyder fleksibilitet på tværs af driftscyklusser. Hybride løsninger understøtter gradvis flådeovergang. Energieffektivitet former indkøbsstrategier. Valg af fremdrift afhænger af havnens størrelse og politiske mål. Miljøoverholdelse driver langsigtede udstyrsopgraderinger.

Segmentering:

Efter udstyrstype

- Kraner

- Gaffeltrucks

- Reach stackers

- Terminaltraktorer

- Straddle carriers

- Automatiserede styrede køretøjer (AGV’er)

- Slæbebåde

- Skibslæssere og -aflæsere

- Fortøjningssystemer

- Transportbånd

Efter driftsmåde

- Manuelle systemer

- Semi-automatiserede systemer

- Fuldt automatiserede systemer

Efter fremdriftstype

- Dieseldrevet udstyr

- El-drevet udstyr

- Hybrid-drevet udstyr

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Asien og Stillehavsområdet

Asien og Stillehavsområdet har den største andel af markedet for havnemaskineriudstyr med omkring 45%. Kina fører regionen på grund af store containerhavne og kontinuerlige infrastrukturforbedringer. Havne som Shanghai, Ningbo og Shenzhen driver en stærk efterspørgsel efter kraner og automatiserede systemer. Sydøstasiatiske lande udvider havne for at understøtte eksportdrevet vækst. Japan og Sydkorea investerer i intelligente og energieffektive havneudstyr. Offentlig og privat finansiering understøtter moderniseringsprogrammer. Høje handelsvolumener opretholder langsigtet efterspørgsel efter udskiftning af udstyr.

Nordamerika og Europa

Nordamerika står for næsten 25% af markedsandelen, understøttet af kapacitetsudvidelse og produktivitetsforbedringsprojekter. USA fokuserer på havnemodernisering for at reducere trængsel og forbedre omladningstider. Automatiseringsadoption vokser for at imødegå arbejdsstyrkebegrænsninger. Europa repræsenterer omkring 22% af markedsandelen, drevet af miljøoverholdelse og digitaliseringsmål. Lande som Tyskland, Holland og Spanien investerer i grønt havneudstyr. Elektrificeringstendenser former indkøbsstrategier. Stærke reguleringsrammer påvirker opgraderinger af udstyr.

Latinamerika, Mellemøsten og Afrika

Latinamerika, Mellemøsten og Afrika har tilsammen omkring 8% af markedsandelen. Latinamerikanske havne udvider gennem privatisering og handelsgenopretningsinitiativer. Brasilien og Mexico fører den regionale efterspørgsel efter udstyr. Mellemøsten drager fordel af udvikling af logistikknudepunkter og store havneprojekter. Lande som Saudi-Arabien og UAE investerer i avancerede terminaler. Afrika viser gradvis vækst gennem ny havnekonstruktion. Nye handelskorridorer understøtter fremtidig efterspørgelsestilvækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Liebherr Group

- Shanghai Zhenhua Heavy Industries (ZPMC)

- Sany Heavy Industry Co., Ltd.

- Konecranes

- Kalmar (Cargotec)

- Terex Corporation

Konkurrenceanalyse:

Markedet for havnemaskineriudstyr er præget af stærk konkurrence blandt globale og regionale producenter. Førende virksomheder fokuserer på produktpålidelighed, automatiseringskapacitet og livscyklusserviceunderstøttelse. Store aktører drager fordel af brede porteføljer, der dækker kraner, køretøjer og digitale løsninger. Det favoriserer leverandører med dokumenteret leveringskapacitet til store havneprojekter. Strategiske partnerskaber med havnemyndigheder styrker langsigtede kontrakter. Teknologisk kapacitet differentierer leverandører i automatiserede terminaler. Prispres forbliver højt i nye regioner. Mærkets omdømme og eftersalgsstøtte påvirker købernes beslutninger. Konkurrenceintensiteten forbliver moderat til høj på tværs af de store regioner.

Seneste udviklinger:

- I november 2025 bestilte Luka Koper, en mangeårig kunde hos Konecranes, fire ekstra elektriske gummihjulskraner (RTG) efter sin 2024-bestilling på fire identiske elektriske RTG’er. Den nye ordre blev registreret i Q3 2025 med overdragelse planlagt til Q2 2026. Hver kran er udstyret med Konecranes’ Truck Lift Prevention-sikkerhedsteknologi og vil blive drevet af kabelrulsystemer forbundet til det lokale net med indbyggede batteripakker til stakskift.

- I november 2025 annoncerede Terex Corporation og REV Group en endelig fusionsaftale for at danne en førende specialudstyrsproducent. Fusionen vil skabe en diversificeret virksomhed, der fremstiller udstyr til nød-, affalds-, forsynings-, miljø- og materialebehandlingsindustrien med forventede pro forma nettoomsætninger på $7,8 milliarder. Terex CEO Simon Meester vil fungere som præsident og CEO for det samlede selskab. Derudover indledte Terex en proces for at forlade sin Aerials-segment, inklusive Genie-forretningen, gennem et potentielt salg eller en udspaltning.

- I oktober 2025 underskrev Konecranes en femårig fuld-serviceaftale med OPCSA i havnen i Las Palmas, Spaniens største og travleste maritime port. Aftalen inkluderer forebyggende og korrigerende vedligeholdelse samt 24/7 on-call support til havnens hybride RTG-flåde, med otte ekstra hybride Konecranes RTG’er planlagt til levering i Q2 2026.

- I september 2025 underskrev Liebherr en skelsættende ti-årig partnerskabsaftale med Transnet Port Terminals i Sydafrika, hvilket markerer et betydeligt strategisk samarbejde i havneudstyrssektoren. Aftalen omfatter levering af ship-to-shore (STS) kraner, gummihjulskraner (RTG) og skinnegående kraner (RMG) for at forbedre havneoperationer på tværs af Sydafrikas største terminaler. Transnet har allerede afgivet betydelige ordrer, herunder fire store STS-kraner til havnen i Durban, der i øjeblikket samles i Sydafrika, og 48 RTG-kraner til flere partier bestemt til Durban- og Cape Town-terminalerne. Partnerskabet strækker sig ud over udstyrslevering til at inkludere et omfattende 20-årigt aktivforvaltningsprogram, der sikrer livscyklusstøtte, vedligeholdelse, reparationer og reservedelshåndtering. Liebherr investerer i et nyt Kompetence- og Distributionscenter i Durban med Liebherr Technology Campus, et trænings- og innovationscenter for professionel udvikling og skræddersyede løsninger.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på udstyrstype, driftsmåde og fremdriftstype. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Automatisering af havne vil udvide sig på store containerterminaler

- Elektrificering af håndteringsudstyr vil få momentum

- Smarte vedligeholdelsessystemer vil forbedre udstyrets oppetid

- Nye havne vil investere i moderne håndteringsløsninger

- Hybrid fremdrift vil understøtte overgangsstrategier

- Digital integration vil forbedre operationel synlighed

- Sikkerhedsorienteret udstyrsdesign vil få prioritet

- Modulære maskiner vil understøtte fleksible havneopstillinger

- Servicebaserede forretningsmodeller vil styrke indtægterne

- Bæredygtighedsmål vil påvirke indkøbsbeslutninger