Oversigt over markedet for hjemmebaseret misbrugstestning:

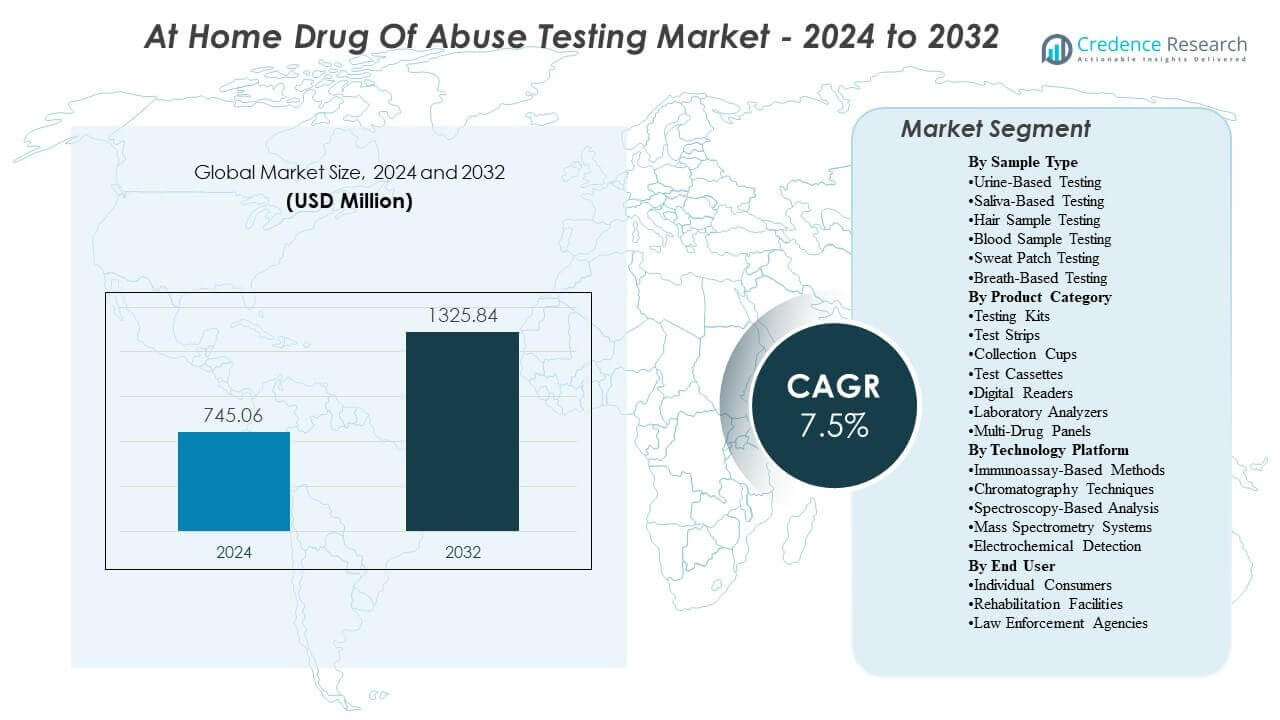

Markedet for hjemmebaseret misbrugstestning forventes at vokse fra 745,06 millioner USD i 2024 til anslået 1325,84 millioner USD i 2032, med en årlig vækstrate (CAGR) på 7,5% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for hjemmebaseret misbrugstestning 2024 |

745,06 millioner USD |

| Markedet for hjemmebaseret misbrugstestning, CAGR |

7,5% |

| Markedets størrelse for hjemmebaseret misbrugstestning 2032 |

1325,84 millioner USD |

Væksten drives primært af stigende efterspørgsel efter private, bekvemme screeningsmuligheder i husholdninger, hos arbejdsgivere og i plejemiljøer. Øget bevidsthed om risikoen ved stofmisbrug, sammen med et stærkere fokus på tidlig opdagelse, understøtter adoption. Tilgængeligheden i detailhandel og e-handel har forbedret adgang og produktvalg. Fremskridt inden for hurtige immunoassay-strips, multipanel-sæt og tydeligere resultatfortolkning opmuntrer også til gentagne køb og bredere brug.

Nordamerika fører an på grund af højere testbevidsthed, etableret detaildistribution og bredere brug på arbejdspladser og i familier. Europa følger efter, understøttet af fokus på folkesundhed og regulerede diagnostiske markeder, der bygger tillid til produktkvalitet.

Hjemmebaseret misbrugstestning refererer til selvadministrerede testsæt, der opdager tilstedeværelsen af ulovlige eller receptpligtige stoffer i biologiske prøver som urin, spyt, hår eller sved. Disse sæt giver hurtige, foreløbige resultater til personlig overvågning, forældretilsyn eller støtte til bedring, selvom bekræftende laboratorietest ofte kræves til kliniske eller juridiske beslutninger.

Indsigt i markedet for hjemmebaseret misbrugstestning:

- Efterspørgslen er primært drevet af behovet for privatliv og bekvemmelighed, med husholdninger, arbejdsgivere og overvågning af genopretning som anvendelsestilfælde, der understøtter gentagne køb og bredere rutinemæssig screening.

- Vigtige begrænsninger centrerer sig om tillid og brugervenlighedsproblemer, herunder falske positiver/negativer, brugerfejl og forvirring mellem screeningsresultater og krav til bekræftende testning.

- Nordamerika fører på grund af etableret OTC- og e-handelsdistribution og højere bevidsthed, mens Europa forbliver stærk med regulerede diagnostiske kanaler og apoteksrækkevidde.

- Asien-Stillehavsområdet er den vigtigste nye vækstregion, understøttet af hurtig e-handelsudvidelse og forbedret forbrugeradgang til hjemmebaseret diagnostik, mens Latinamerika og Mellemøsten & Afrika vokser mere gradvist på grund af overkommelighed og distributionsbegrænsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Voksende præference for privatliv, bekvemmelighed og diskret selv-screening derhjemme

Forbrugere vælger i stigende grad hjemmebaserede misbrugstest, fordi de reducerer stigma og muliggør privat beslutningstagning. Bekvemmelighed er vigtig for familier, der håndterer risiko, plejere, der overvåger tilbagefald, og enkeltpersoner, der søger tryghed uden at skulle planlægge klinikbesøg. Hurtigere adgang til resultater kan understøtte tidligere intervention, især når det kombineres med rådgivning eller behandlingsveje. Efterspørgslen stiger også, når testformater er enkle, minimalt invasive og lette at fortolke.

- For eksempel, med UNODC, der rapporterer, at 316 millioner mennesker brugte et stof i 2023, og NIDA, der fremhæver, at stigma og diskrimination kan påvirke plejen for personer med stofbrugsforstyrrelser, vælger forbrugere i stigende grad hjemmebaserede misbrugstest for privat, bekvem selv-screening, der kan læses derhjemme inden for få minutter i stedet for at kræve et klinikbesøg.

Arbejdsmiljø- og familiesikkerhedsbehov driver rutinemæssige, forebyggende testadfærd

Arbejdsgivere, forældre og plejere bruger hjemmebaserede tests til at understøtte sikkerhedsfølsomme rutiner og til at bekræfte mistænkt misbrug uden øjeblikkelig klinisk eskalering. I husholdninger er testning ofte knyttet til forebyggelse og overvågning, især for unge og personer i genopretning. Disse anvendelsestilfælde udvider volumenet ud over engangsscreening til periodiske, gentagne køb. En bredere social fokus på skadereduktion og tidlig identifikation forstærker denne forebyggende adfærd.

- For eksempel fandt Quest Diagnostics analyse af mere end 8 millioner arbejdspladsstofprøver, at den kombinerede amerikanske arbejdsstyrkes urinpositivitet var 4,4% i 2024 og årsagspositivitet 33,1% i den generelle arbejdsstyrke, hvilket forstærker arbejdsgiveres, forældres og plejeres brug af hjemmebaserede tests til rutinemæssig sikkerhed og genopretningsovervågning, der kan oversættes til periodiske gentagne køb.

Bredere detail- og e-handelsadgang forbedrer adgang og produktvalg

Distribution gennem apoteker, supermarkeder og online markedspladser øger synligheden og købsbekvemmeligheden. E-handel muliggør bredere geografisk rækkevidde, lettere produkt sammenligning og tilbagevendende køb gennem genbestillinger eller abonnementer. Flere mærker og private label-tilbud har udvidet prisspændene, hvilket understøtter adoption på tværs af forskellige indkomstgrupper. Forbedret emballage, instruktioner og kundesupport reducerer også opfattede barrierer for førstegangsbrugere.

Produktforbedringer i Multi-Panel Formater og Hurtigere Ekspeditionstider

Producenter fortsætter med at forbedre hurtige screeningsformater med flere stofpaneler, klarere resultatvinduer og kortere behandlingstider. Multi-panel kits øger værdiopfattelsen ved at muliggøre screening på tværs af flere stoffer i ét køb. Bedre følsomhed og reduceret brugerfejl, understøttet af forbedret prøveindsamling og trin-for-trin vejledning, kan øge tillid og gentagen brug. Disse produktopgraderinger hjælper også med at flytte efterspørgslen fra engangstest mod bredere husholdningsberedskab.

Markedstendenser og Muligheder:

Skift Mod Multi-Panel og Tilpassede Paneler, der Støtter Lagdelte Produktlinjer

Købere skifter mod multi-panel kits, der screener flere stoffer i én test, og der opstår en vis efterspørgsel efter tilpassede paneler efter anvendelsestilfælde. Dette understøtter lagdelte porteføljer, fra værdioptioner til premium multi-panel formater. Klar mærkning og enklere fortolkning hjælper mærker med at differentiere sig, da panelbredde bliver en vigtig købsdriver. Standardiseret resultatpræsentation kan også styrke tilliden til gentagen brug.

Digitale Vejledninger og Resultatoptagelsesfunktioner Muliggør Premiumisering og Omsorgsveje

Digitale supportfunktioner som guidede instruktioner, timere og resultatoptagelse bruges i stigende grad til at reducere brugerfejl og forbedre tilliden. Dette skaber plads til premium tilbud, der inkluderer valgfrie læsere eller app-baseret vejledning. Partnerskaber med apoteker, telemedicin eller rådgivningsnetværk kan forbinde screening til bekræftende veje og omsorg. Disse modeller kan øge overholdelse og tilbagevendende køb.

Brugervenlig Indsamling og Emballage Skaber Adoptionsmuligheder for Førstegangsbrugere

Brugervenlig indsamling og emballage får opmærksomhed, herunder manipulationssikre designs og klarere resultatvinduer for at reducere fejllæsning. Dette åbner muligheder for at udvide adoption blandt førstegangsbrugere gennem bedre instruktioner og forenklet prøvehåndtering. Innovation i alternative prøve typer og forbedret følsomhed kan udvide anvendelsestilfælde, hvis formaterne forbliver praktiske derhjemme. Lavere friktion på tværs af trin understøtter højere gentagne købsrater.

Vækst i Onlinekanaler og Genopfyldningsmodeller Udvider Rækkevidden i Nye Markeder

Onlinekanaler former i stigende grad mærkevalg gennem anmeldelser og opfattet pålidelighed, mens bulkpakker og genopfyldningsmodeller passer til segmenter med gentagen brug. Direkte-til-forbruger strategier kan forbedre uddannelse og muliggøre abonnementsbaseret genbestilling. Nye markeder bliver mere tilgængelige, efterhånden som e-handel og forbruger sundhedsudgifter stiger, især med lokaliserede panelkonfigurationer. Arbejdsgiver- og samfundsprogrammer kan også drive struktureret efterspørgsel, når de understøttes af klare protokoller.

Analyse af udfordringer på markedet for hjemme-test af stofmisbrug

Hjemme-test for stoffer står over for tillids- og nøjagtighedsproblemer, især omkring falske positive, falske negative og forskelle i detektionsvinduer på tværs af stoffer. Resultaterne kan påvirkes af brugerfejl, forkert håndtering af prøver eller misforståelse af instruktioner. Mange kits er designet til screening snarere end bekræftelse, hvilket kan skabe forvirring om, hvordan man skal handle på resultaterne. I følsomme situationer kan usikkerhed føre til enten forsinket indgriben eller unødvendig eskalering.

- For eksempel beskriver FDA’s 510(k) beslutningsresumé for ACON Laboratories’ On Call Multi Drug Home Test Cup en visuelt aflæst lateral flow immunoassay med faste grænseværdier som THC 50 ng/mL og PCP 25 ng/mL, hvor resultaterne er beregnet til at blive aflæst efter 5 minutter og ikke efter 10 minutter.

Regulatorisk variabilitet og forskellige kvalitetsstandarder på tværs af markeder kan komplicere produktpositionering og forbrugertillid. Priskonkurrence fra lavprisprodukter kan presse marginerne og opfordre købere til at prioritere pris frem for pålidelighed. Stigma og privatlivsbekymringer kan stadig begrænse anvendelsen i nogle kulturer eller husholdningskontekster, selv når produkterne er tilgængelige. Kundesupport og klar vejledning om eskalering forbliver udfordrende, især når brugerne søger næste skridt efter et uventet resultat.

- For eksempel angiver FDA-godkendelsesdokumentationen for ALFA Scientific Designs’ Instant View Multi-Drug Urine Test Cup og Panel til OTC-brug, at den kan screene op til 13 stoffer ved definerede grænseværdier som buprenorphin 10 ng/mL og THC 50 ng/mL, men resultaterne er foreløbige og beregnet til at blive bekræftet ved kromatografi/massespektrometri, med en 400-deltager lægbrugerundersøgelse, der understøtter forbrugeranvendelighed.

Analyse af segmentering på markedet for hjemme-test af stofmisbrug:

Markedet for hjemme-test af stofmisbrug kan segmenteres efter prøvetype, produkt, teknologi og slutbruger, som hver især former anvendelse og prissætning.

Efter prøvetype forbliver urinprøver den mest udbredte på grund af bekendtskab, bred tilgængelighed af stofpaneler og omkostningseffektivitet, mens spytprøver vinder andel for nemmere indsamling og hurtigere screening. Hårprøver understøtter længere detektionsvinduer, men er mindre almindelige derhjemme på grund af opfattet kompleksitet og højere omkostninger. Blod-, sved- og åndedrætsprøver er mere nicheprægede, typisk begrænset af praktisk indsamling eller afhængighed af udstyr i forbrugermiljøer.

Efter produkt er efterspørgslen koncentreret i testkits, strimler, kopper og kassetter, som imødekommer behovet for selv-screening og gentagen overvågning; multi-paneler foretrækkes, hvor bredere dækning er nødvendig. Læsere og analysatorer repræsenterer segmenter med højere værdi, brugt hvor brugere ønsker klarere fortolkning og registrerbarhed, men anvendelsen afhænger af overkommelighed og brugervenlighed.

Efter teknologi dominerer immunoassay til hurtig screening, mens kromatografiske formater hjælper med at forbedre separation og læsbarhed. Spektroskopi, massespektrometri og elektrokemiske tilgange er mere specialiserede og typisk begrænset af omkostninger og udstyrskrav.

Efter slutbruger udgør enkeltpersoner den største base, med rehabiliteringscentre, der bruger tests til løbende overvågning. Efterspørgslen fra retshåndhævelse er selektiv og ofte påvirket af proceduremæssige krav og bekræftende arbejdsgange.

Segmentering:

Efter prøvetype

- Urinprøve

- Spytprøve

- Hårprøve

- Blodprøve

- Svedprøve

- Åndeprøve

Efter Produkt

- Testkits

- Strips

- Kopper

- Kassetter

- Læsere

- Analyzatorer

- Paneler

Efter Teknologi

- Immunoassay

- Kromatografisk

- Spektroskopi

- Masse-spektrometri

- Elektrokemisk

Efter Slutbruger

- Individer

- Rehabiliteringscentre

- Retshåndhævelse

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika leder markedet for hjemmebrug af misbrugstest, understøttet af høj forbrugerbevidsthed, tætte netværk af apoteker og stærk e-handels penetration. Rutinemæssig brug til husholdningsscreening, risikostyring på arbejdspladsen og overvågning af genopretning opretholder gentagne køb. I 2024 estimeres Nordamerika at have en andel på 42%, hvilket afspejler modne selvtestvaner og bred detailtilgængelighed.

Europa er den næststørste region med en anslået andel på 28%. Regulerede diagnostiske rammer og apoteksledet distribution styrker købernes tillid, men adoption varierer fra land til land, da selvtestnormer, håndhævelsesprioriteter og købsmetoder er forskellige. Efterspørgslen er stærkest i Vesteuropa, hvor produktadgang og betalingsvillighed er højere, og diskret testning værdsættes i stigende grad.

Asien og Stillehavsområdet er den vigtigste vækstmotor med en anslået andel på 20% i 2024, drevet af ekspanderende online markedspladser, stigende sundhedsudgifter i middelklassen og bredere adgang til multipanelkits. Mange analyser positionerer det som den hurtigst voksende region, efterhånden som bevidsthed og tilgængelighed forbedres. Latinamerika forbliver mindre med cirka 6% andel, understøttet af vækst i e-handel og gradvis normalisering af forebyggende screening. Mellemøsten & Afrika er den mindste region med cirka 4%, begrænset af overkommelighed, ujævn distribution og lavere forbrugerbevidsthed i flere markeder. Lokale prisstrategier vil også påvirke optagelsen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Abbott Laboratories

- Quest Diagnostics Incorporated

- LabCorp

- Drägerwerk AG & Co. KGaA

- Alere Inc. (del af Abbott)

- OraSure Technologies, Inc.

- Thermo Fisher Scientific Inc.

- Premier Biotech, Inc.

- Confirm BioSciences

- Assure Tech (Hangzhou) Co., Ltd.

- Atlas Medical GmbH

- Psychemedics Corporation

Konkurrenceanalyse:

Markedet for hjemmebrug af narkotikatest er moderat fragmenteret, med konkurrence præget af produktpålidelighed, panelbredde, brugervenlighed og distributionsrækkevidde. Etablerede diagnostik- og hurtigtestproducenter konkurrerer typisk på valideret ydeevne, klare instruktioner og konsekvent levering, mens mindre mærker og private label-sælgere ofte konkurrerer på pris og online synlighed. Multi-panel urin- og spytformater er almindelige slagmarker, fordi de øger kurvværdien og gentagne køb til overvågningsbrug.

Differentiering er i stigende grad knyttet til brugeroplevelsesfunktioner såsom klarere resultatvinduer, manipulationssikre designs og valgfrie læsere, der reducerer fortolkningsfejl. Kanalstrategi er central: mærker med stærk apoteksplacering og førende e-handelsrangeringer har tendens til at opnå højere volumen. Konkurrencepresset forbliver højt i indgangsniveau-strips og kopper på grund af kommercialisering, mens premiumsegmenter med digital support, forbedret læsbarhed og bredere paneler tilbyder mere plads til margin og mærkeloyalitet.

Seneste udviklinger:

- I august 2025 gennemførte Quest Diagnostics opkøbet af udvalgte kliniske testaktiver fra Fresenius Medical Care’s Spectra Laboratories, hvilket forbedrede dets kapaciteter inden for relaterede diagnostiske tjenester, dog ikke udelukkende hjemmebrug af narkotikatest.

- I marts 2025 annoncerede Psychemedics Corporation lanceringen af Quartile Reporting, en rapporteringsforbedring beregnet til at tilføje fortolkningskontekst til narkotikatestresultater for organisatorisk beslutningstagning, hvilket styrker differentiering i hårnarkotikatesttjenester ved siden af bredere screeningsmarkeder.

- I november 2024 udvidede Easy Healthcare Corporation sin Easy@Home produktlinje ved at lancere to nye narkotikatestsæt, en 5-panel øjeblikkelig urintest og en nikotinurintest, tilgængelig i udvalgte Walmart-butikker og på Walmart.com.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på prøvetype, produkt, teknologi og slutbruger. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.