Markedsoversigt

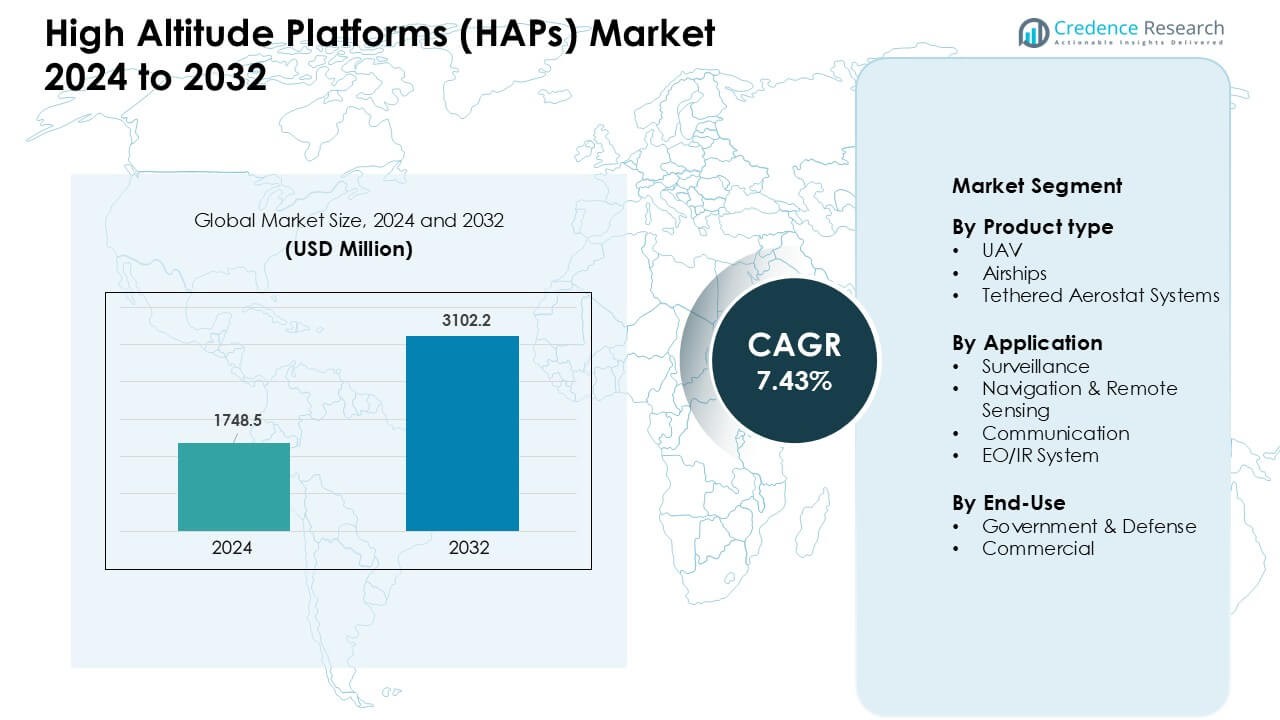

Markedet for High Altitude Platforms (HAPs) blev vurderet til USD 1748,5 millioner i 2024 og forventes at nå USD 3102,2 millioner i 2032, med en årlig vækstrate (CAGR) på 7,43 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for High Altitude Platforms (HAPs) 2024 |

USD 1748,5 millioner |

| Marked for High Altitude Platforms (HAPs), CAGR |

7,43 % |

| Markedstørrelse for High Altitude Platforms (HAPs) 2032 |

USD 3102,2 millioner |

Markedet for High Altitude Platforms (HAPs) formes af store aktører som Thales, AeroVironment, Inc., ILC Dover LP, Rafael Advanced Defense Systems, AIRBUS, Israel Aerospace Industries, Aeros, TCOM, L.P., Northrop Grumman og Lindstrand Technologies Limited. Disse virksomheder styrker deres positioner gennem udvikling af UAV’er med lang udholdenhed, avancerede aerostatsystemer og integration af multi-mission nyttelast til overvågning, kommunikation og miljøovervågning. Nordamerika forblev den førende region i 2024 med en andel på 38 %, understøttet af stærke forsvarsbudgetter, tidlig teknologiadoption og omfattende test af HAP-baserede forbindelsesløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for High Altitude Platforms (HAPs) nåede USD 5 millioner i 2024 og forventes at nå USD 3102,2 millioner i 2032, med en årlig vækstrate (CAGR) på 7,43 %.

- Den voksende efterspørgsel efter vedvarende overvågning, kommunikationssystemer med lang udholdenhed og realtidsmonitorering driver adoptionen på tværs af forsvar, telekommunikation og miljøagenturer.

- Den stigende brug af solcelledrevne UAV’er, stratosfæriske forbindelsesplatforme og 5G-NTN-integration former markedstendenserne, hvor kommunikationsfokuserede HAP’er har den største segmentandel på omkring 41 % i 2024.

- Konkurrencen forbliver stærk blandt Thales, Northrop Grumman, AIRBUS, AeroVironment og ILC Dover, da virksomheder udvikler platforme med flere ugers udholdenhed, avancerede nyttelaster og højhøjde-luftskibe, mens de står over for omkostnings-, regulerings- og operationelle udfordringer.

- Nordamerika førte markedet med 38 % i 2024, efterfulgt af Europa med 27 % og Asien-Stillehavet med 24 %, understøttet af stigende forsvarsmodernisering, udvidelse af fjernforbindelser og højhøjde-forskningsprogrammer.

Markedssegmenteringsanalyse:

Efter produkttype

UAV’er havde den dominerende andel i 2024 med næsten 61 % af markedet for High Altitude Platforms (HAPs). Efterspørgslen voksede, da UAV’er tilbød flyvninger med lang udholdenhed, fleksibel nyttelastkapacitet og hurtig indsættelse til forsvars- og kommercielle formål. UAV-platforme understøttede også omkostningseffektive operationer sammenlignet med bemandede systemer, hvilket tiltrak regeringer, der søgte vedvarende luftdækning. Luftskibe fulgte på grund af stigende interesse for kommunikationsmissioner med lang varighed, mens fortøjede aerostatsystemer fik anvendelse i grænseovervågning og stationære overvågningsprojekter i udviklingsregioner.

- For eksempel opnåede Airbus Zephyr, en højhøjde solcelledrevet UAV, en kontinuerlig flyvningsudholdenhed på 624 timer (omkring 26 dage) under test, med en nyttelast på 5 kg.

Efter anvendelse

Overvågning fangede den største andel i 2024 med omkring 47% af markedet for High Altitude Platforms (HAPs). Agenturer foretrak højhøjdesystemer til bredområdesobservation, realtidstruselsopsporing og katastrofevurdering. Vækst kom også fra stigende investeringer i indenlandsk sikkerhed og grænseoverskridende efterretningsprogrammer. Navigation og fjernmåling udvidede sig med højere adoption inden for klimamonitorering og landbrugskortlægning. Kommunikationsplatforme avancerede, da teleselskaber testede stratosfæriske netværk for landdistriktsforbindelse, mens EO/IR-systemer fik interesse for præcisionsbilleddannelse i forsvarsmissioner.

- For eksempel opererer Airbus Zephyr, en stratosfærisk højhøjde UAV, omkring 21 km (70.000 ft) højde, har en vingefang på 25 meter og vejer mindre end 75 kg, men kan forblive i luften i over 67 dage (mere end 1.600 timer), mens den leverer kontinuerlig jordobservations- og efterretningsdatadækning.

Efter Slutanvendelse

Regering og forsvar dominerede markedet i 2024 med cirka 68% andel. Efterspørgslen forblev høj, da forsvarsagenturer krævede vedvarende ISR-dækning, højhøjde kommunikationsrelæer og hurtig-respons luftsystemer. Finansiering til grænsebeskyttelse, strategisk overvågning og militær modernisering øgede platformindkøb. Det kommercielle segment voksede, da virksomheder udforskede HAPs til bredbåndslevering, miljøstudier, katastrofestøtte og logistik kortlægning. Stigende interesse for stratosfærisk forbindelse og jordobservationsydelser fortsatte med at tiltrække nye private aktører til markedet.

Vigtige Vækstdrivere:

Hurtig Efterspørgsel efter Vedvarende Overvågning

Voksende sikkerhedsbehov driver stærk adoption af High Altitude Platforms. Regeringer bruger langvarige UAV’er og aerostater til grænseovervågning og katastrofevurdering. Disse platforme giver bredområdedækning uden de høje driftsomkostninger ved satellitter. Forsvarsagenturer foretrækker HAPs, fordi systemerne forbliver i luften i uger og tilbyder realtidsintelligens. Civile agenturer anvender dem også til skovbrandsporing og kystforvaltning, da klimarisici stiger. Den stabile udvidelse af smarte overvågningsprogrammer i USA, Kina, Indien og EU styrker efterspørgslen. Stigende grænseoverskridende spændinger, overvågning af bymasser og nationale sikkerhedsmoderniseringsplaner understøtter stabil vækst på tværs af militære og civile segmenter.

- For eksempel har det indiske luftvåben (IAF) for nylig udstedt en anmodning om information for at erhverve tre stratosfæriske højhøjde platform (HAPS) fly, der er i stand til at operere omkring 20 km højde til vedvarende ISR (intelligens, overvågning og rekognoscering) missioner.

Voksende Brug i Bredbånd og Forbindelsesudvidelse

Globale forbindelsesprogrammer øger HAP-udrulning på tværs af landdistrikter og underforsynede regioner. Telekomoperatører bruger stratosfæriske platforme til at udvide 4G/5G-dækning til lavere omkostninger end jordbaserede tårne. Teknologien understøtter højkapacitets backhaul-forbindelser til fjerntliggende minedrift, offshore energisteder og øøkonomier. Regeringer og private netværk udforsker HAPs som et alternativ til satellitter for midlertidig forbindelse under naturkatastrofer. Stigningen i fjernarbejde, digitale regeringsprogrammer og cloud-baserede tjenester øger også netværksbelastningen, hvilket presser operatører til at vedtage fleksibel luftbåren infrastruktur. Store investeringer i ikke-jordbaserede netværk (NTN) styrker adoptionen, da lande sigter mod universel digital dækning.

- For eksempel viser HAP-baserede bredbåndsarkitekturer, der er studeret i akademisk litteratur, at HAP’er kan fungere som trådløse backhaul-forbindelser for IoT-sensorer og fjerntliggende jordnetværk, hvilket muliggør dataindsamling og transmission fra landlige, bjergrige eller skovklædte områder direkte til en HAP-node uden om jordbaserede infrastrukturbegrænsninger.

Fremskridt inden for Letvægtsmaterialer og Solcelledrevne Design

Moderne HAP-systemer drager fordel af hurtig innovation inden for materialer, batterier og fremdrift. Nye kompositmaterialer reducerer flyrammens vægt og forbedrer modstanden mod stratosfæriske forhold. Solcelledrevne UAV’er leverer multi-ugers udholdenhed med minimale brændstofbehov. Høj-densitetsbatterier forlænger natoperationer og understøtter stærkere nyttelast til kommunikation, billeddannelse og sensorer. Disse forbedringer sænker driftsomkostningerne og udvider missionsprofilerne for telekommunikation, forsvar og miljøovervågning. F&U-programmer i USA, Japan, Sydkorea og Europa fortsætter med at skubbe til længere udholdenhed og højere højde stabilitet. Bedre nyttelastintegration gør HAP’er levedygtige for mange industrier, der engang kun var afhængige af satellitter eller jordbaserede tårne.

Vigtige Tendenser & Muligheder:

Stigende Integration med 5G og NTN Økosystemer

Markedet drager fordel af stærk tilpasning med fremvoksende ikke-jordbaserede netværk. HAP’er understøtter problemfri integration med 5G-radioenheder, cloud-core-netværk og edge-computing-arkitekturer. Telekomoperatører implementerer dem for at styrke dækningen i tyndt befolkede områder uden at vente på fiberudvidelse. Standardisering af 3GPP fremmer bredere kommerciel adoption og reducerer risikoen for operatører. Mange regeringer inkluderer nu luftbårne platforme i nationale digitale inklusionsplaner, hvilket åbner nye kontraktmuligheder. Efterhånden som netværksslicing og lav-latens tjenester spreder sig på tværs af industrier, hjælper HAP’er med at levere pålidelig forbindelse til logistik, telemedicin og katastrofeberedskabsoperationer.

- For eksempel inkluderede 3GPP — den globale standardiseringsorganisation for mobilnetværk — formelt NTN (som dækker satellitter, højhøjdeplatformsystemer (HAPS) og droner) i sine Release 17-specifikationer, hvilket muliggør 5G NR over ikke-jordbaserede forbindelser.

Udvidet Brug i Miljø- og Klimamonitorering

Klimaprogrammer skaber nye muligheder for atmosfærisk sensing og katastrofehåndtering. HAP’er understøtter højopløsningsbilleder af gletsjere, oversvømmelseszoner, skove og forureningshotspots. Disse systemer opererer over kommerciel lufttrafik og indsamler kontinuerlige data, som satellitter ikke altid kan fange på grund af orbitale huller. Miljøagenturer bruger HAP’er til metansporing, afgrødesundhedsanalyse og tidlig branddetektion. Lande, der står over for stigende klimarisici, såsom Japan, Australien og USA, investerer i højhøjde sensing for at forbedre beredskabet. Kommercielle virksomheder udforsker HAP-baseret analyse til forsikring, landbrug og energisektorer, hvilket udvider markedet ud over traditionel forsvarsbrug.

- For eksempel forestiller HAP-baserede luftkvalitetsmonitoreringsstudier platforme, der opererer i stratosfæriske højder, som giver næsten kontinuerlige observationer af både overfladeniveau forurening og atmosfæriske bestanddele, hvilket muliggør detektion af forurenings “hotspots” over byer eller industrielle områder, som jordbaserede sensorer måske overser.

Fremvoksende Muligheder i Stratosfæriske IoT-netværk

IoT-vækst driver interesse for sensorforbindelse over store områder fra stratosfæren. HAP-netværk understøtter tusindvis af sensorer til overvågning af rørledninger, maritim sporing og præcisionslandbrug. Industrier er afhængige af HAP-IoT-forbindelser til at overvåge udstyr i ørkener, oceaner og bjerge, hvor jordbaserede tårne er upraktiske. Nye lavenergi-protokoller muliggør omkostningseffektiv langdistancekommunikation. Energiselskaber og logistikvirksomheder tester HAP-baserede aktivsporingsprogrammer for at reducere tab og forbedre synligheden i forsyningskæden. Efterhånden som globale IoT-implementeringer vokser, fortsætter efterspørgslen efter bredt dækkende, omkostningseffektiv og lav-latens luftbåren forbindelse med at stige.

Vigtige Udfordringer:

Høj Drifts- og Vedligeholdelseskompleksitet

HAP-systemer står over for tekniske udfordringer på grund af ekstreme stratosfæriske forhold. At opretholde strukturel stabilitet, temperaturkontrol og energieffektivitet kræver avanceret ingeniørarbejde. Pludselige vindskift eller langvarig skydække kan reducere udholdenheden for solcelledrevne UAV’er. Luftskibe og aerostater kræver omhyggelig håndtering, logistisk støtte og dygtige operatører. Mange operatører kæmper med høje vedligeholdelsesbehov og begrænset tilgængelighed af specialiserede komponenter. Disse faktorer øger livscyklusomkostningerne og forsinker adoption blandt mindre teleoperatører eller civile agenturer. Behovet for hyppig inspektion, nyttelastkalibrering og sikkerhedsoverholdelse tilføjer yderligere kompleksitet.

Regulatoriske Barrierer og Luftfartsintegration

Luftfartsregler forbliver en stor hindring for storskala HAP-adoption. Mange lande mangler klare rammer for langvarige platforme, der opererer over kommercielle luftfartslinjer. Godkendelser til grænseoverskridende flyvninger, nyttelastoperationer og spektrumallokering tager ofte måneder. Telekom-fokuserede HAP-missioner kræver koordinering med nationale spektrumagenturer, hvilket forsinker implementeringen. Forsvarsrelaterede missioner står over for restriktioner knyttet til overvågningsbekymringer. Drift i stratosfæren kræver også harmoniserede standarder på tværs af regioner, som stadig er begrænsede. Disse regulatoriske huller skaber usikkerhed for investorer og forsinker kommercielle projekter i både kommunikations- og overvågningssegmenter.

Regional Analyse:

Nordamerika

Nordamerika havde den førende andel på markedet for High Altitude Platforms (HAPs) i 2024 med omkring 38%. Forsvarsmoderniseringsprogrammer i USA drev stærk indkøb af overvågningsfokuserede UAV’er og aerostater. Telekomoperatører testede også HAP-baseret forbindelse for at udvide dækningen i landdistrikter. Føderale agenturer brugte højhøjdesystemer til katastrofekortlægning og overvågning af skovbrande, hvilket styrkede adoptionen. Canada avancerede forsøg med bredbånd i fjerntliggende områder og miljøobservation. Tilstedeværelsen af store luftfartskontraktører, stærke finansieringsprogrammer og tidlig regulatorisk fremgang understøttede regionens vedvarende lederskab og fortsatte teknologiske udvikling.

Europa

Europa tegnede sig for næsten 27% af markedet for High Altitude Platforms (HAPs) i 2024, drevet af stigende investeringer i forsvarsovervågning, klimamonitorering og 5G-udvidelsesprogrammer. Storbritannien, Tyskland og Frankrig udvidede forsøg med høj-udholdenhed solcelledrevne UAV’er til vedvarende efterretning og kommunikationsstøtte. EU’s fokus på ikke-jordbaserede netværk opmuntrede implementeringsmodeller for nødforbindelse og miljøovervågning. Europæiske agenturer finansierede også HAP-baseret forskning til grænseovervågning og katastrofeberedskabsoperationer. Stærke luftfartsproduktionskapaciteter og grænseoverskridende forskningsprojekter hjalp med at styrke regional adoption.

Asien-Stillehavet

Asien-Stillehavsområdet havde cirka 24% af markedet for High Altitude Platforms (HAPs) i 2024, understøttet af hurtige investeringer i sikkerhed, telekomudvidelse og atmosfærisk overvågning. Kina, Japan, Indien og Sydkorea førte an i indkøb af UAV’er med lang udholdenhed og fastgjorte aerostater til overvågning, kommunikation og katastrofeberedskab. Telekomoperatører i nye økonomier udforskede HAPs for at udvide bredbånd til fjerntliggende øer og bjergområder. Regeringsstøttede programmer for stratosfærisk forskning og udvikling af sol-elektriske UAV’er voksede også. Udvidelse af militærbudgetter og digitale infrastrukturprogrammer styrkede adoptionen på tværs af både forsvars- og kommercielle sektorer.

Latinamerika

Latinamerika fangede omkring 6% af markedet for High Altitude Platforms (HAPs) i 2024. Brasilien og Mexico førte den regionale adoption ved at bruge HAPs til grænseovervågning, overvågning af Amazonas-regionen og nødkommunikationsstøtte. Flere lande testede fastgjorte aerostatsystemer til kystnærsikkerhed og miljøkortlægning. Planer for udvidelse af telekommunikation i landdistrikter skabte interesse for HAP-baseret konnektivitet, selvom storskala udrulninger forblev begrænsede på grund af budgetmæssige begrænsninger. Voksende miljømæssige risici øgede behovet for højopløsningsovervågning på tværs af skove, floder og landbrugsjord. Gradvis reguleringsforbedringer og partnerskaber med globale OEM’er understøttede regionens fremvoksende efterspørgsel.

Mellemøsten & Afrika

Mellemøsten & Afrika havde omkring 5% af markedet for High Altitude Platforms (HAPs) i 2024. Golfnationer investerede i højhøjdeovervågningsplatforme til grænsebeskyttelse og overvågning af kritisk infrastruktur. Lande som UAE og Saudi-Arabien støttede forsøg med kommunikationsfokuserede HAPs for at forbedre konnektiviteten i fjerntliggende områder. Afrikanske markeder viste tidlig adoption til dyrelivssporing, katastrofevurdering og bredbåndsstøtte i landdistrikter. Dog begrænsede budgetmæssige begrænsninger og reguleringshuller bred udrulning. Voksende sikkerhedsbehov og planer for infrastrukturudvidelse forventes at drive gradvis adoption, efterhånden som flere nationer moderniserer deres overvågnings- og kommunikationskapaciteter.

Markedssegmenteringer:

Efter produkttype

- UAV

- Luftskibe

- Fastgjorte Aerostatsystemer

Efter anvendelse

- Overvågning

- Navigation & Fjernmåling

- Kommunikation

- EO/IR System

Efter slutbrug

- Regering & Forsvar

- Kommerciel

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Markedet for High Altitude Platforms (HAPs) er præget af stærk konkurrence blandt førende luftfarts- og forsvarsselskaber, der udvikler avancerede UAV’er, luftskibe og forankrede aerostatsystemer. Nøglespillere som Thales, AeroVironment, Inc., ILC Dover LP, Rafael Advanced Defense Systems, AIRBUS, Israel Aerospace Industries, Aeros, TCOM, L.P., Northrop Grumman og Lindstrand Technologies Limited fokuserer på høj-udholdenhedsplatforme, multi-mission nyttelaster og integrerede kommunikationsløsninger. Disse firmaer styrker deres positioner gennem langvarige solcelle-UAV-programmer, forbedrede aerostatdesign og stratosfæriske forbindelsesprojekter. Forsvarsbehovet for overvågnings- og efterretningssystemer driver stabil indkøb, mens teleoperatører og miljøagenturer udvider forsøg for bredbåndsudvidelse og klimamonitorering. Strategiske partnerskaber med regeringsorganer, grænseoverskridende F&U-programmer og investeringer i letvægtsmaterialer understøtter innovation. Førende spillere konkurrerer på udholdenhed, nyttelasteffektivitet, operationel pålidelighed og omkostningsoptimering, da markedet skifter mod multi-ugers, autonome stratosfæriske platforme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Thales

- AeroVironment, Inc.

- ILC Dover LP

- Rafael Advanced Defense Systems

- AIRBUS

- Israel Aerospace Industries

- Aeros

- TCOM, L.P.

- Northrop Grumman

- Lindstrand Technologies Limited

Seneste udviklinger

- I september 2025 annoncerede TCOM, at de vil fremvise deres nyeste elevated-ISR aerostatplatforme på den 33. Internationale Forsvarsindustriudstilling (MSPO 2025).

- I april 2025 fremviste Thales Alenia Space sine rum/HAP kapaciteter på det 40. Space Symposium (april 2025), med fokus på fortsat programaktivitet og outreach for stratosfæriske missioner.

- I oktober 2024: AeroVironment, Inc. testede en opgraderet Sunglider™ HAPS (annonceret 1. okt. 2024); opgraderingen (branded Horus™ A til regeringsbrug i nogle materialer) øger nyttelast og kraft til langvarige, stratosfæriske HAPS-missioner.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbrug og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- HAP-adoption vil stige, efterhånden som forsvarsagenturer udvider langvarige overvågningsprogrammer.

- Teleoperatører vil bruge stratosfæriske platforme til at styrke fjern- og landdistriktsforbindelser.

- Solcelledrevne UAV’er vil få bredere anvendelse på grund af længere varighed og lavere driftsomkostninger.

- Integration med 5G ikke-terrestriske netværk vil accelerere kommerciel implementering.

- Miljøagenturer vil i højere grad stole på HAP’er til klima-, forurenings- og katastrofeovervågning.

- Stratosfæriske luftskibe vil udvikle sig, efterhånden som materialer og fremdriftsteknologier forbedres.

- Multi-missionsnyttelast vil understøtte vækst på tværs af kommunikations-, billed- og sensingsopgaver.

- Industrielle partnerskaber mellem luftfartsfirmaer og teleoperatører vil stige.

- Regulatoriske rammer vil udvikle sig for at understøtte grænseoverskridende stratosfæriske operationer.

- Vækstøkonomier vil tage HAP’er i brug til grænsesikkerhed og udvidelse af digital infrastruktur.