Markedsoversigt

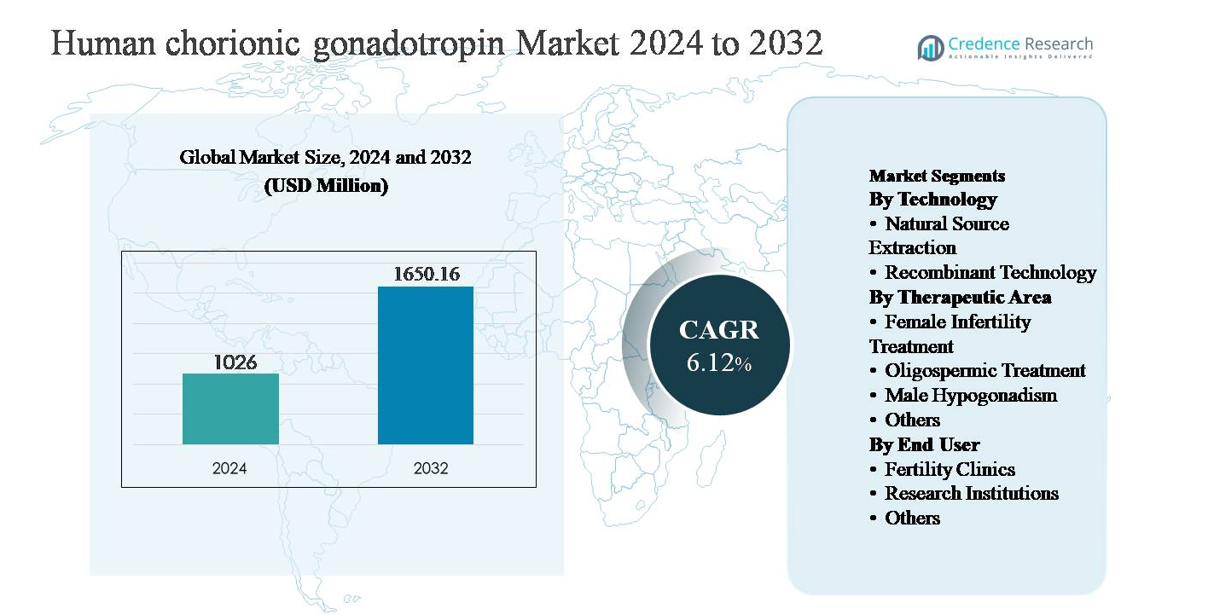

Markedet for humant choriongonadotropin (hCG) blev vurderet til 1.026 millioner USD i 2024 og forventes at nå 1.650,16 millioner USD i 2032, med en sammensat årlig vækstrate (CAGR) på 6,12% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for humant choriongonadotropin 2024 |

1.026 millioner USD |

| Humant choriongonadotropin marked, CAGR |

6,12% |

| Markedsstørrelse for humant choriongonadotropin 2032 |

1.650,16 millioner USD |

Markedet for humant choriongonadotropin ledes af en gruppe etablerede farmaceutiske og biologiske producenter, herunder Merck & Co., Inc., Ferring Pharmaceuticals Inc., Bristol Myers Squibb Company, Sun Pharmaceutical Industries Ltd, Fresenius Kabi AG, Lupin, Lee BioSolutions Inc., Scripps Laboratories, Sanzyme og Cigna. Disse virksomheder konkurrerer på produktionskvalitet, lovgivningsmæssig overholdelse og porteføljestyrke på tværs af rekombinante og naturlige hCG-formuleringer. Deres tilstedeværelse er stærkest på udviklede sundhedsmarkeder, understøttet af en robust fertilitetsbehandlingsinfrastruktur og avancerede endokrinologipraksis. Nordamerika dominerer det globale marked med cirka 38% markedsandel, drevet af høj adoption af assisteret reproduktionsteknologi, stærk klinisk bevidsthed og udbredt brug af rekombinante hormoner. Europa følger tæt, mens Asien-Stillehavsområdet er ved at blive en højvækstregion på grund af udvidende fertilitetstjenester og forbedret adgang til hormonbehandlinger.

Markedsindsigt

- Markedet for humant choriongonadotropin blev vurderet til 1.026 millioner USD i 2024 og forventes at nå 1.650,16 millioner USD i 2032, med en CAGR på 6,12% i prognoseperioden.

- Markedsvæksten drives primært af den stigende forekomst af infertilitet, øget anvendelse af assisterede reproduktionsteknologier og voksende klinisk anvendelse af hCG i kvindelig infertilitet, mandlig hypogonadisme og oligospermisk behandling, hvor kvindelig infertilitet repræsenterer det dominerende terapeutiske segment.

- Vigtige markedstendenser inkluderer skiftet mod rekombinant hCG på grund af højere renhed og konsistens, personlige fertilitetsbehandlingsprotokoller og udvidelse af fertilitetskliniknetværk i nye økonomier, hvilket styrker efterspørgslen på tværs af kliniske miljøer.

- Det konkurrenceprægede landskab har etablerede farmaceutiske aktører, der fokuserer på produktkvalitet, lovgivningsmæssig overholdelse og geografisk ekspansion, hvor rekombinant teknologi har den dominerende teknologisegmentandel over naturlig kildeekstraktion.

- Regionalt fører Nordamerika med ~38% markedsandel, efterfulgt af Europa med ~29% og Asien-Stillehavsområdet med ~23%, mens Latinamerika og Mellemøsten & Afrika tilsammen tegner sig for den resterende andel, understøttet af gradvis udvikling af sundhedsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Teknologi:

Teknologisegmentet i markedet for humant choriongonadotropin ledes af rekombinant teknologi, som tegner sig for den dominerende markedsandel på grund af dens høje renhed, batch-til-batch konsistens og reducerede risiko for biologiske kontaminanter sammenlignet med urin-afledte produkter. Rekombinant hCG foretrækkes i stigende grad i assisterede reproduktive procedurer, fordi det muliggør præcis dosering og forudsigelige kliniske resultater. Stærk regulatorisk accept i udviklede markeder, stigende brug i kontrollerede ovarie-stimuleringsprotokoller og voksende investeringer fra biofarmaceutiske virksomheder i rekombinant hormonfremstilling er nøglefaktorer, der forstærker dominansen af denne undersegment over naturlig kildeudvinding.

- For eksempel produceres Mercks rekombinante hCG-produkt Ovidrel® (choriogonadotropin alfa) i kinesiske hamster-ovarie (CHO) celler og leveres som en engangs-forfyldt sprøjte indeholdende 250 mikrogram choriogonadotropin alfa i 0,5 ml opløsning, svarende til en bioaktivitet på cirka 6.500 IU, med batchfrigivelse kontrolleret gennem validerede in vitro og in vivo styrkeanalyser.

Efter Terapeutisk Område:

Inden for terapeutiske anvendelser repræsenterer behandling af kvindelig infertilitet den dominerende undersegment, der holder den største markedsandel på grund af den udbredte brug af hCG i ovulationsinduktion og lutealfase-støtte under assisterede reproduktionsteknologier. Stigende infertilitetsforekomst, udsatte barnefødselstendenser og stigende adoption af in vitro fertilisering og intracytoplasmatisk sædcelleinjektionsprocedurer fortsætter med at understøtte efterspørgslen. hCG’s kritiske rolle i udløsning af endelig follikulær modning gør det uundværligt i fertilitetsprotokoller. Oligospermisk behandling og mandlig hypogonadisme bidrager stabilt, understøttet af stigende bevidsthed om mandlig reproduktiv sundhed og endokrine terapier.

- For eksempel leveres Ferring Pharmaceuticals’ Choragon® i 1.500 IU og 5.000 IU frysetørrede hætteglasformater, med produktdokumentation, der specificerer gentagne intramuskulære doseringsplaner for mandlig hypogonadisme for at understøtte endogen testosteronsyntese og spermatogenese under overvågede hormonelle terapiprotokoller.

Efter Slutbruger:

Slutbrugersegmentet drives primært af fertilitetsklinikker, som tegner sig for den dominerende markedsandel på grund af deres centrale rolle i diagnosticering og behandling af infertilitet gennem hormonbaserede protokoller. Koncentrationen af avancerede reproduktionsteknologier, specialiserede klinikere og høje patientvolumener i disse omgivelser driver en konstant anvendelse af hCG. Vækst i medicinsk turisme for fertilitetsbehandlinger, udvidelse af private IVF-centre og stigende succesrater for assisteret reproduktion styrker yderligere dette segment. Forskningsinstitutioner repræsenterer en mindre andel, hovedsageligt til støtte for kliniske forsøg og endokrinologistudier, mens andre slutbrugere bidrager med begrænset efterspørgsel.

Vigtig Vækstdriver

Stigende Forekomst af Infertilitet og Udvidet ART-Anvendelse

Den stigende globale forekomst af infertilitet er en primær vækstdriver for markedet for humant choriongonadotropin. Livsstilsændringer, stigende moderens alder, fedme, hormonforstyrrelser og stressrelaterede reproduktionsdysfunktioner har bidraget til højere forekomst af infertilitet blandt både mænd og kvinder. Humant choriongonadotropin spiller en kritisk rolle i ægløsningsinduktion, lutealfasestøtte og stimulering af spermatogenese, hvilket gør det til et essentielt hormon i assisteret reproduktionsteknologi (ART) protokoller. Det voksende antal in vitro fertilisering (IVF), intracytoplasmatisk sædcelleinjektion (ICSI) og ægløsningsinduktionscyklusser på fertilitetsklinikker fortsætter med at drive en vedvarende efterspørgsel. Derudover styrker udvidet forsikringsdækning for fertilitetsbehandlinger i udvalgte lande og øget villighed til at søge medicinsk intervention anvendelsen af hormonbaserede fertilitetsterapier, hvilket direkte understøtter markedsvækst.

- For eksempel produceres IBSA Institut Biochimique’s Gonasi® HP ved hjælp af højrenhedsudvinding og kromatografiske oprensningsprocesser og fås i 2.000 IU, 5.000 IU og 10.000 IU hætteglas-konfigurationer, hvilket muliggør protokolspecifik dosering i kontrolleret ovarie-stimulation og ægløsningsinduktion behandlinger.

Fremskridt inden for Rekombinant Hormonfremstilling

Teknologiske fremskridt inden for rekombinant DNA og biofarmaceutisk fremstilling har markant accelereret væksten i markedet for humant choriongonadotropin. Rekombinant hCG tilbyder overlegen renhed, konsekvent bioaktivitet og reduceret risiko for kontaminering sammenlignet med urin-afledte alternativer, hvilket gør det stadig mere foretrukket i klinisk praksis. Forbedret fremstillingsskalerbarhed og forbedret formuleringsstabilitet har styrket forsyningspålideligheden, især på regulerede markeder. Farmaceutiske virksomheder fortsætter med at investere i avanceret cellelinjeudvikling, bioreaktoroptimering og kvalitetssystemer for at opfylde strenge regulatoriske krav. Disse innovationer understøtter bredere lægetillid og regulatoriske godkendelser, hvilket gør det muligt for rekombinant hCG at trænge ind på nye terapeutiske og geografiske markeder. Da sundhedsudbydere prioriterer forudsigelige kliniske resultater og patientsikkerhed, fortsætter rekombinant teknologi med at styrke langsigtet markedsudvidelse.

- For eksempel er Ovidrel® formuleret som en brugsklar flydende injektion opbevaret under kølede forhold, hvilket eliminerer behovet for rekonstitution og reducerer doseringsvariabilitet forbundet med frysetørrede produkter, samtidig med at stabiliteten opretholdes gennem hele den mærkede holdbarhed som verificeret gennem realtidsstabilitetsstudier indsendt til regulerende myndigheder.

Stigende Bevidsthed og Behandling af Mandlige Reproduktive Lidelser

Stigende diagnose- og behandlingsrater af mandlige reproduktive sundhedstilstande bidrager betydeligt til markedsvækst. Humant choriongonadotropin anvendes bredt i behandlingen af mandlig hypogonadisme og oligospermi, hvor det stimulerer endogen testosteronproduktion og spermatogenese. Øget offentlig bevidsthed, forbedrede diagnostiske muligheder og større accept af hormonbehandling for mandlig infertilitet driver patienttilstrømning. Urologer og endokrinologer inkorporerer i stigende grad hCG i langsigtede behandlingsregimer som et alternativ til eksogent testosteron, især for mænd, der søger fertilitetsbevarelse. Udvidet klinisk evidens, der understøtter dets effektivitet og sikkerhed, fremmer yderligere anvendelse, hvilket styrker efterspørgslen på både hospitaler og specialklinikker.

Nøgletrend & Mulighed

Skift mod Personlige Fertilitetsbehandlingsprotokoller

Personlig medicin er ved at blive en stor trend inden for fertilitetspleje, hvilket skaber nye muligheder for anvendelse af humant choriongonadotropin. Klinikere tilpasser i stigende grad hormondoseringen baseret på patientens alder, ovariereserve, hormonprofiler og tidligere behandlingsrespons for at optimere resultaterne og minimere komplikationer som ovariehyperstimulationssyndrom. hCG’s alsidighed på tværs af flere fertilitetsprotokoller positionerer det godt til individualiserede behandlingsstrategier. Fremskridt inden for reproduktiv endokrinologi-diagnostik og digitale fertilitetsovervågningsværktøjer understøtter yderligere skræddersyet terapiplanlægning. Denne trend forventes at øge hormonforbruget pr. cyklus og fremme anvendelsen af højrenhed rekombinante formuleringer, der tilbyder præcis dosering og ensartet terapeutisk ydeevne.

- For eksempel giver Roches Elecsys® AMH Plus-test, der er bredt anvendt i fertilitetsklinikker til at kvantificere anti-Müller-hormon, et måleområde på 03 ng/mL, hvilket gør det muligt for klinikere at stratificere patienter efter ovariereserve og individualisere stimulerings- og hCG-triggerstrategier i overensstemmelse hermed.

Udvidelse af Fertilitetsydelser i Nye Markeder

Den hurtige udvidelse af fertilitetsklinikker og reproduktiv sundhedsinfrastruktur i nye økonomier præsenterer en betydelig vækstmulighed for markedet for humant choriongonadotropin. Stigende disponible indkomster, urbanisering og øget bevidsthed om fertilitetsbehandlinger øger patientvolumenerne i Asien-Stillehavsområdet, Latinamerika og dele af Mellemøsten. Regeringer og private sundhedsudbydere investerer i specialiserede fertilitetscentre, ofte støttet af internationale samarbejder og medicinsk turisme. Efterhånden som adgangen til ART-tjenester forbedres, fortsætter efterspørgslen efter essentielle fertilitetshormoner som hCG med at stige. Lokale produktionspartnerskaber og forbedret kølekædelogistik understøtter yderligere markedsindtrængning i disse regioner.

- For eksempel har flere store fertilitetshospitalsnetværk i Indien og Sydøstasien standardiseret ovulationstriggerprotokoller omkring rekombinante hCG-produkter, der kræver kontrolleret køling, understøttet af on-site farmaceutiske køleskabe, der opretholder 2-8 °C opbevaringsforhold og temperaturmoniterede transportsystemer.

Nøgleudfordring

Regulatorisk og Kvalitetskompleksitet

Strenge regulatoriske krav udgør en stor udfordring for producenter på markedet for humant choriongonadotropin. Hormonelle terapier er underlagt streng kontrol relateret til produktionskonsistens, biologisk sikkerhed og klinisk effekt. Overholdelse af udviklende farmakovigilansstandarder, biosimilære retningslinjer og sterilitet krav øger den operationelle kompleksitet og udviklingstidslinjer. For urin-afledt hCG komplicerer bekymringer relateret til donorvariabilitet og kontamineringsrisiko yderligere regulatorisk godkendelse og markedsaccept. Disse udfordringer øger produktionsomkostningerne og kan begrænse markedsadgangen for mindre aktører, især i stærkt regulerede regioner, hvilket bremser den samlede konkurrenceudvidelse.

Høje Behandlingsomkostninger og Begrænset Refusion

De høje omkostninger ved fertilitetsbehandlinger forbliver en betydelig barriere for bredere adoption af hCG. Hormonbehandlinger udgør en væsentlig del af de samlede ART-udgifter, ofte betalt af egen lomme i mange lande på grund af begrænset forsikringsdækning. Omkostningsfølsomhed blandt patienter kan begrænse behandlingscyklusser eller føre til forsinket pleje, især i lav- og mellemindkomstregioner. Derudover kan premium-prissatte rekombinante formuleringer møde modstand mod adoption trods kliniske fordele. Begrænsede refusionsrammer og ujævn sundhedsfinansiering fortsætter med at begrænse markedsadgangen, hvilket udgør en udfordring for vedvarende volumen vækst trods stigende klinisk efterspørgsel.

Regional Analyse

Nordamerika:

Nordamerika har den største andel af det humane choriongonadotropin-marked og tegner sig for cirka 38% af den globale omsætning. Regionen drager fordel af avanceret fertilitetsbehandlingsinfrastruktur, høj adoption af assisterede reproduktionsteknologier og stærk bevidsthed om både kvindelige og mandlige fertilitetsbehandlinger. USA fører den regionale efterspørgsel på grund af et stort antal fertilitetsklinikker, gunstige refusionspolitikker for udvalgte behandlinger og udbredt brug af rekombinante hCG-formuleringer. Stærk reguleringskontrol sikrer ensartet produktkvalitet, mens løbende klinisk forskning og innovation fortsætter med at styrke Nordamerikas dominerende position på det globale marked.

Europa:

Europa repræsenterer omkring 29% af det globale humane choriongonadotropin-marked, understøttet af veletablerede reproduktive sundhedssystemer og stigende infertilitetsforekomst på tværs af nøglelande. Tyskland, Frankrig, Italien og Storbritannien er store bidragydere, drevet af stigende brug af IVF og ægløsningsinduktionsterapier. Regionen viser stærk adoption af rekombinant hCG på grund af strenge reguleringsstandarder, der understreger sikkerhed og renhed. Statsstøttede fertilitetsprogrammer i flere europæiske lande understøtter yderligere behandlingsadgang. Derudover fortsætter voksende bevidsthed om mandlig hypogonadisme og udvidet endokrinologisk pleje med at styrke den regionale markedspræstation.

Asien-Stillehavsområdet:

Asien-Stillehavsområdet tegner sig for cirka 23% af det globale marked og er det hurtigst voksende regionale segment for humant choriongonadotropin. Hurtig udvidelse af fertilitetsklinikker, stigende infertilitetsrater forbundet med livsstilsændringer og stigende medicinsk turisme er nøglevækstdrivere. Lande som Kina, Indien, Japan og Sydkorea oplever stærk efterspørgsel på grund af forbedret sundhedsinfrastruktur og voksende bevidsthed om assisterede reproduktionsteknologier. Udvidelse af private fertilitetscentre og forbedret overkommelighed af hormonbehandlinger fremskynder adoption. Lokale fremstillingsinitiativer og reguleringsforenkling understøtter yderligere vedvarende markedsudvidelse på tværs af regionen.

Latinamerika:

Latinamerika har omkring 6% af det globale humane choriongonadotropin-marked, understøttet af gradvise forbedringer i adgang til reproduktiv sundhedspleje og voksende bevidsthed om fertilitetsbehandlinger. Brasilien, Mexico og Argentina fører den regionale efterspørgsel, drevet af udvidelsen af private fertilitetsklinikker og stigende accept af hormonbaserede terapier. Mens adgangen forbliver ujævn på tværs af lande, understøtter stigende urbanisering og medicinsk turisme markedsvæksten. Adoption er i øjeblikket stærkere for produkter med naturlig kildeudvinding på grund af omkostningshensyn, selvom rekombinante formuleringer gradvist vinder indpas i højere indkomstbycentre.

Mellemøsten & Afrika:

Regionen Mellemøsten & Afrika står for cirka 4% af det globale marked, hvilket afspejler dens fremvoksende udviklingsstadie. Væksten er primært drevet af stigende bevidsthed om infertilitet, øgede investeringer i sundhedssektoren og udvidelse af fertilitetsklinikker i lande som UAE, Saudi-Arabien og Sydafrika. Kulturel accept af assisteret reproduktion forbedres, især i byområder, hvilket understøtter en højere behandlingstilgang. Dog begrænser begrænset refusion, ujævn adgang til avancerede fertilitetstjenester og prisfølsomhed en bredere adoption. På trods af disse udfordringer forventes den igangværende udvikling af sundhedsinfrastruktur at understøtte en gradvis markedsvækst.

Markedssegmenteringer:

Efter Teknologi

- Naturlig Kildeekstraktion

- Rekombinant Teknologi

Efter Terapeutisk Område

- Behandling af Kvindelig Infertilitet

- Oligospermisk Behandling

- Mandlig Hypogonadisme

- Andre

Efter Slutbruger

- Fertilitetsklinikker

- Forskningsinstitutioner

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for det humane choriongonadotropin-marked er kendetegnet ved tilstedeværelsen af etablerede farmaceutiske producenter med stærke kapaciteter inden for hormonproduktion, biologisk fremstilling og reproduktiv sundhedsterapi. Førende virksomheder konkurrerer primært på produktets renhed, lovgivningsmæssig overholdelse, formuleringspålidelighed og geografisk rækkevidde. Producenter af rekombinant hCG opretholder en konkurrencefordel på grund af ensartet kvalitet og stærk præference blandt læger i assisterede reproduktionsprotokoller, mens urinafledte producenter fokuserer på omkostningskonkurrenceevne og bredere tilgængelighed. Markedsdeltagere investerer aktivt i produktionsopgraderinger, kvalitetssikringssystemer og lovgivningsmæssige godkendelser for at styrke global tilstedeværelse. Strategiske partnerskaber med fertilitetsklinikker, distributører og sundhedsudbydere understøtter markedsindtrængning, især i fremvoksende regioner. Derudover muliggør igangværende klinisk forskning og livscyklusstyringsstrategier, herunder forbedrede leveringsformater og doseringsbekvemmelighed, at virksomheder kan differentiere deres porteføljer og opretholde konkurrencedygtig positionering i et moderat konsolideret marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 blev Mercks fertilitetsfranchise, inklusive Ovidrel®, inkluderet i en offentlig-privat aftale i USA for at udvide direkte-til-forbruger adgang til IVF-terapier gennem TrumpRx.gov platformen, planlagt til at gå live i januar 2026, hvilket muliggør bredere receptadgang via udvidede apoteksnetværk.

- I juni 2025 annoncerede Merck Healthcare Pty Ltd. forventede intermitterende forsyningsbegrænsninger for deres rekombinante hCG-produkt Ovidrel® (choriogonadotropin alfa) forventet fra 1. juli 2024 til 30. september 2027, med implementering af en lagerallokeringsproces for at styre distributionen samtidig med at opretholde kvalitet og sikkerhed.

- I april 2025 annoncerede Ferring, at den amerikanske FDA godkendte en anden produktionsfacilitet for Adstiladrin® (nadofaragene firadenovec-vncg), selvom det ikke er et hCG-produkt i sig selv, indikerer dette udvidet GMP-infrastruktur, der understøtter deres bredere reproduktive medicinportefølje.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Terapeutisk område, Slutbruger og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter humant choriongonadotropin vil fortsætte med at stige, da infertilitetsprævalensen øges blandt både kvindelige og mandlige befolkninger.

- Assisterede reproduktionsteknologier vil forblive det primære anvendelsesområde, hvilket opretholder en konsekvent klinisk anvendelse af hCG.

- Rekombinant hCG vil få bredere anvendelse på grund af dets renhed, sikkerhedsprofil og forudsigelige terapeutiske ydeevne.

- Fertilitetsklinikker vil forblive de dominerende slutbrugere, efterhånden som global adgang til reproduktiv sundhedspleje udvides.

- Personlige fertilitetsbehandlingsprotokoller vil drive mere præcis og protokolspecifik brug af hCG.

- Fremvoksende økonomier vil bidrage væsentligt til fremtidig vækst, efterhånden som fertilitetstjenester og bevidsthed forbedres.

- Fremskridt inden for biofarmaceutisk produktion vil forbedre produktkvalitet og forsyningspålidelighed.

- Regulatorisk fokus på sikkerhed og konsistens vil favorisere etablerede producenter med stærke overholdelsesevner.

- Øget fokus på mandlig reproduktiv sundhed vil understøtte udvidede terapeutiske anvendelser af hCG.

- Strategiske partnerskaber og geografisk ekspansion vil forme langsigtet konkurrencepositionering på markedet.