Markedsoversigt

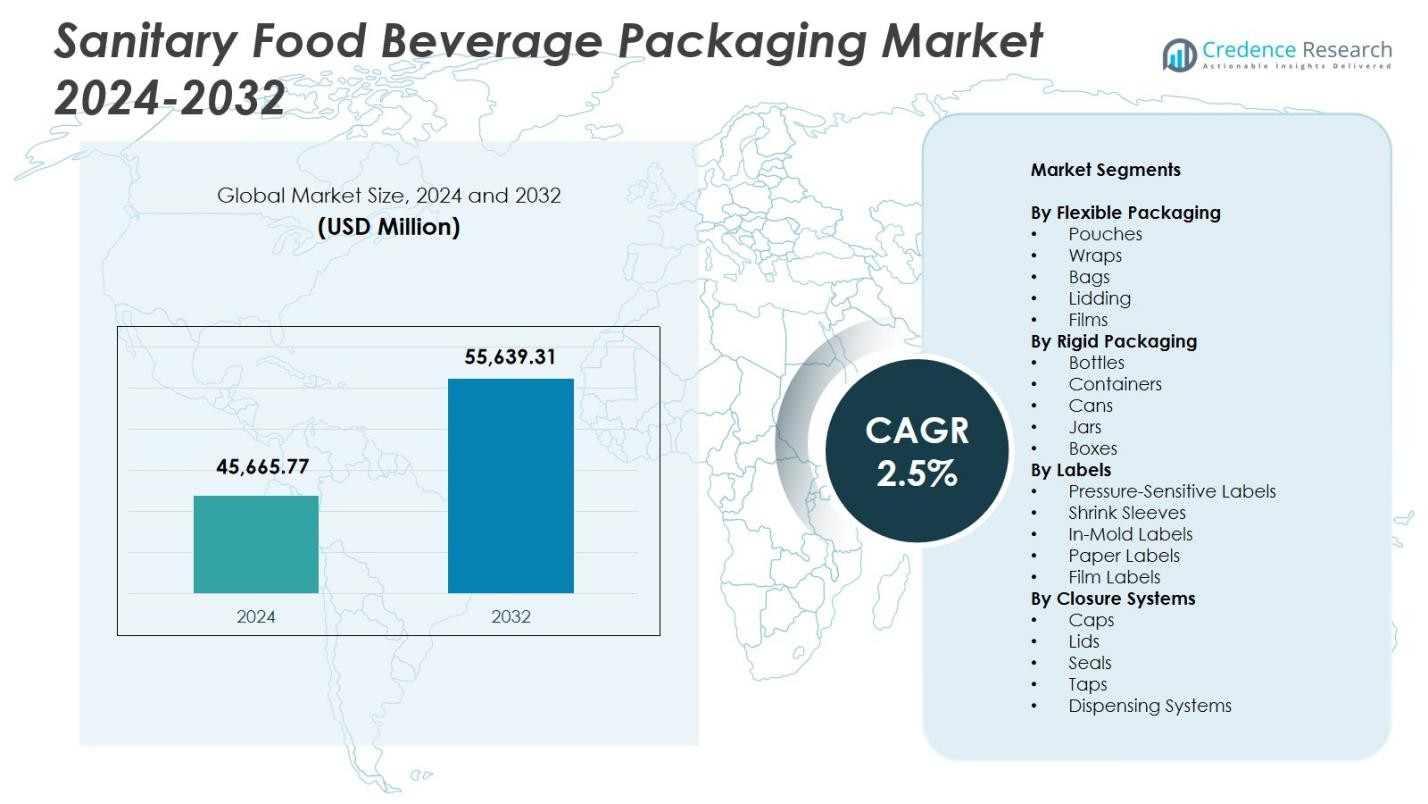

Markedet for hygiejnisk emballage til fødevarer og drikkevarer blev vurderet til USD 45.665,77 millioner i 2024 og forventes at nå USD 55.639,31 millioner i 2032 med en CAGR på 2,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for hygiejnisk emballage til fødevarer og drikkevarer 2024 |

USD 45.665,77 millioner |

| Markedet for hygiejnisk emballage til fødevarer og drikkevarer, CAGR |

2,5% |

| Markedets størrelse for hygiejnisk emballage til fødevarer og drikkevarer 2032 |

USD 55.639,31 millioner |

Markedet for hygiejnisk emballage til fødevarer og drikkevarer har ledende aktører som Ball Corporation, Mondi Group, DuPont de Nemours Inc., WestRock Company, Smurfit Kappa Group, Crown Holdings Inc., Sealed Air Corporation, Berry Global Inc., Tetra Pak International S.A. og Amcor plc, der alle driver fremskridt inden for hygiejniske, bæredygtige og kontaminationsresistente emballageløsninger. Disse virksomheder fokuserer på sterile forarbejdningssystemer, genanvendelige materialer og smart mærkning for at imødekomme stigende globale fødevaresikkerhedsstandarder. Regionalt fører Nordamerika markedet for hygiejnisk emballage til fødevarer og drikkevarer med en andel på 32,4%, understøttet af stærk reguleringshåndhævelse, højt forbrug af emballerede fødevarer og hurtig adoption af aseptiske og sporbarhedsaktiverede emballageteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for hygiejnisk emballage til fødevarer og drikkevarer blev vurderet til USD 45.665,77 millioner i 2024 og vil nå USD 55.639,31 millioner i 2032, med en vækst på en CAGR på 2,5%.

- Markedet vokser, da efterspørgslen stiger efter sterile, kontaminationsfri emballager på tværs af mejeriprodukter, funktionelle drikkevarer og færdigretter, med fleksibel emballage ledet af poser, der har en andel på 34,6% på grund af stærk barriereydelse og hygiejnesikring.

- Vigtige tendenser inkluderer hurtig adoption af smart mærkning, genanvendelige mono-materiale strukturer og automatiseringsforbedrede aseptiske fyldesystemer, der forbedrer sikkerhed og operationel effektivitet.

- Ledende aktører som Ball Corporation, Mondi Group, Smurfit Kappa, Sealed Air, Berry Global og Amcor fokuserer på sterile forarbejdninger, bæredygtige materialer og avancerede forseglingsformater for at udvide markedsnærvær.

- Regionalt fører Nordamerika med en andel på 32,4%, efterfulgt af Europa med 28,7% og Asien-Stillehavsområdet med 24,9%, drevet af reguleringshåndhævelse, modernisering af fødevaresystemer og stigende forbrug af emballerede fødevarer på tværs af disse regioner.

Markedssegmenteringsanalyse:

Efter fleksibel emballage

På markedet for hygiejnisk emballage til fødevarer og drikkevarer domineres segmentet for fleksibel emballage af poser med en andel på 34,6%, drevet af deres stærke barriereegenskaber, lette struktur og egnethed til hygiejnisk fødevarehåndtering. Poser understøtter forlænget holdbarhed og kontaminationsfri opbevaring, hvilket gør dem foretrukne til mejeriprodukter, juice, færdigretter og ernæringsdrikke. Film har en betydelig andel på grund af høj klarhed og forseglingsstyrke, der forbedrer produktsikkerheden. Væksten i fleksible formater er drevet af stigende efterspørgsel efter portionskontrolleret emballage, bæredygtighedsfokuserede materialer og avanceret steriliseringskompatibilitet.

- For eksempel bruger Amul fleksible polyposer til sin Taaza Toned Fresh Milk i 500 ml pakker, hvilket sikrer sikker håndtering og overholdelse af kort holdbarhed under FSSAI-standarder med trykte sidste anvendelsesdatoer.

Ved Stiv Emballage

Inden for segmentet for stiv emballage fører flasker med en markedsandel på 41,3%, understøttet af høj strukturel integritet, manipulationssikre forseglinger og kompatibilitet med aseptiske fyldelinjer. Deres dominans styrkes af stærk brug i flaske drikkevarer, mejeridrikke og funktionelle ernæringsprodukter, der kræver hygiejnisk håndtering. Beholdere klarer sig også godt på grund af stigende anvendelse i forarbejdede fødevarer og hygiejniske måltidssæt. Segmentet drager fordel af øget reguleringsfokus på forebyggelse af forurening, større forbrugerpræference for holdbare emballageformater og udbredt automatisering af fødevaregodkendte stive emballagesystemer.

- For eksempel leverer Amcor PET-flasker i størrelser som 12 oz., 16 oz., 32 oz. og 64 oz. med lette Bericap Aseptic-afslutninger til mejerianvendelser, der giver overlegen vakuumabsorption og forsegling for at opretholde stabilitet under transport.

Ved Etiketter

I segmentet for etiketter holder trykfølsomme etiketter en førende andel på 38,2%, drevet af deres overlegen vedhæftning, kompatibilitet med forskellige emballageoverflader og evne til at modstå fugt og temperaturvariationer i hygiejniske fødevaremiljøer. Disse etiketter understøtter højhastighedsproduktionslinjer og opretholder trykklarhed, der er essentiel for overholdelse af regler. Krympemuffer bidrager også stærkt, da mærker anvender 360-graders mærkning til hygiejnesikrede drikkevarer og forseglede forbrugsvarer. Segmentvækst drives af behovet for manipulationssikre etiketter, sporbarhedsløsninger og forbedret fødevaresikkerhedskommunikation på tværs af globale forsyningskæder.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Hygiejnisk og Kontaminationsfri Emballage

Markedet for hygiejnisk fødevare- og drikkevareemballage vokser betydeligt, da forbrugerne i stigende grad prioriterer kontaminationsfri produkter og sikkerhedssikrede emballageformater. Fremskridt inden for aseptiske teknologier, antimikrobielle belægninger og højbarrierematerialer understøtter forlænget holdbarhed, samtidig med at risikoen for fordærv reduceres. Reguleringsorganer verden over kræver strengere sanitetsprotokoller for håndtering af fødevarer og drikkevarer, hvilket får producenter til at anvende sterile emballageløsninger. Efterhånden som færdigretter, funktionelle drikkevarer og mejeriprodukter vinder frem, bliver hygiejnisk emballage essentiel for at opretholde produktets integritet, hvilket driver vedvarende efterspørgsel på tværs af globale markeder.

- For eksempel tilbyder UFlex’s Asepto-mærke aseptiske pudeemballager i størrelser som 200 ml, 250 ml og 500 ml til mælk og yoghurt, med seks beskyttende lag, der blokerer ilt, lys og fugt for at bevare friskheden uden køling.

Udvidelse af Bekvemmelighedsfødevarer og Forbrug på Farten

Hurtige livsstilsændringer skaber stærk efterspørgsel efter bekvemme, bærbare og enkeltserverede fødevare- og drikkevareprodukter, der kræver høje standarder for hygiejnisk emballage. Fleksible poser, stive flasker og forseglede beholdere muliggør sikker transport og lang holdbarhed, hvilket understøtter væksten af moderne detailhandel, e-handels dagligvarekanaler og måltidsleveringstjenester. Travle byforbrugere foretrækker emballage, der sikrer friskhed uden manuel håndtering eller kontaminationsrisici. Denne ændring i forbrugsadfærd opfordrer producenter til at innovere lette, manipulationssikre og letåbnede formater, hvilket styrker markedsudvidelsen.

- For eksempel lancerede GUNNA Drinks Storbritanniens første læskedrikke i genlukkelige 500 ml aluminiumsflasker, hvilket tilbyder et let, bærbart alternativ til engangs 330 ml plastflasker, samtidig med at de understøtter immunstyrkende, tilsætningsfrie formuleringer.

Bæredygtighedsdrevne Innovationer i Emballagematerialer

Voksende miljømæssige bekymringer driver adoptionen af genanvendelige, biologisk nedbrydelige og fornybare hygiejneemballageløsninger, hvilket positionerer bæredygtighed som en stor vækstdriver. Mærker integrerer i stigende grad mono-materiale strukturer, plantebaserede plasttyper og vandbaserede klæbemidler, der opretholder hygiejnepræstationer, samtidig med at de reducerer miljøaftrykket. Regulatorisk pres for ansvarlig håndtering af emballageaffald fremskynder overgangen mod miljøvenlige, fødevaresikre materialer. Efterhånden som virksomheder investerer i lukkede kredsløbssystemer og avancerede steriliseringskompatible bæredygtige formater, stiger efterspørgslen efter hygiejneemballage, der understøtter både sikkerheds- og bæredygtighedsforpligtelser.

Vigtige Tendenser & Muligheder

Integration af Smart og Sporbarhedsaktiveret Emballage

En stor markedstendens involverer adoptionen af smarte emballageteknologier, herunder QR-koder, RFID-tags, friskhedsindikatorer og digitale sporbarhedsløsninger, der forbedrer fødevaresikkerhedsovervågningen. Disse teknologier understøtter transparente forsyningskæder ved at muliggøre realtidssporing af hygiejnestatus, temperaturvariationer og produktoprindelse. Da forbrugerne kræver bevis for hygiejne og ægthed, bliver smart emballage en mulighed for mærker at differentiere sig gennem sikkerhedsgaranti. Voksende digitalisering i fødevarelogistik og overholdelseskrav styrker adoptionen af intelligente, manipulationssikre hygiejneemballageformater.

- For eksempel samarbejdede Walmart med Avery Dennison om at implementere RFID-aktiverede etiketter på friske fødevarer som kød, bageri- og delikatessevarer, hvilket gør det muligt for medarbejdere at spore friskhed digitalt i fugtige, kolde miljøer for bedre lagerrotation.

Stigende Brug af Automatisering og Avancerede Steriliseringssystemer

Automatisering i fyldning, forsegling og mærkningsprocesser skaber stærke muligheder for hygiejneemballageproducenter ved at sikre ensartede hygiejnestandarder og reducere menneskelig kontakt. Adoptionen af aseptisk fyldning, UV-sterilisering og højtryksbehandling forbedrer produktsikkerheden, samtidig med at forureningsrisici reduceres. Virksomheder investerer i stigende grad i automatiserede inspektions- og rengøringssystemer, der forbedrer emballagepræcisionen, især inden for mejeri, spædbarnsernæring og klar-til-drikke drikkevaresegmenter. Disse fremskridt udvider markedets evne til at imødekomme efterspørgslen efter store volumener, samtidig med at de opretholder strenge hygiejnekrav.

- For eksempel understøtter SIG’s Slimline 12 Aseptic fyldemaskine aseptiske kartonpakker til mejeriprodukter som hvid mælk, hvilket muliggør hurtige skift mellem volumener fra 500 ml til 1.100 ml på samme linje, samtidig med at steril behandling opretholdes.

Vigtige Udfordringer

Høje Produktionsomkostninger Forbundet med Hygiejniske Materialer og Processer

Behovet for steriliserbare, kontaminationsresistente, højbarriere emballagematerialer hæver betydeligt produktionsomkostningerne for hygiejnisk fødevare- og drikkevareemballage. Avancerede processer som aseptisk fyldning, anvendelse af antimikrobielle belægninger og renrumsoperationer kræver betydelige kapitalinvesteringer. Små og mellemstore emballageleverandører kæmper for at have råd til overholdelsesopgraderinger, der kræves af de udviklende globale hygiejnestandarder. Derudover kommer bæredygtige hygiejnematerialer ofte med højere indkøbsomkostninger, hvilket gør det udfordrende for producenter at balancere overkommelighed med sikkerheds- og præstationsforventninger.

Regulatorisk kompleksitet på tværs af globale fødevaresikkerhedsstandarder

Markedet står over for betydelige udfordringer på grund af de forskellige og konstant udviklende regulatoriske miljøer, der styrer fødevaresikkerhed, mærkning og hygiejniske emballagespecifikationer. Producenter skal overholde flere regionale rammer såsom FDA’s regler for fødevarekontakt, EFSA-standarder og nye bæredygtighedsmandater. Disse varierende krav komplicerer produktdesign, materialevalg og procesvalidering. Hyppige opdateringer i retningslinjer for forureningskontrol intensiverer yderligere overholdelsesbyrderne. Navigering i dette komplekse regulatoriske landskab øger driftsomkostningerne og forsinker produktlanceringstidslinjer for globale emballageproducenter.

Regional analyse

Nordamerika

Nordamerika indtager en førende position på markedet for hygiejnisk fødevare- og drikkevareemballage med en andel på 32,4%, drevet af stærk reguleringshåndhævelse, avancerede fødevaresikkerhedssystemer og højt forbrug af emballerede drikkevarer og færdigretter. Regionen drager fordel af udbredt anvendelse af aseptisk emballage, smart mærkning og genanvendelige hygiejniske materialer på tværs af mejeri-, funktionelle drikkevarer og forarbejdede fødevaresegmenter. Væksten understøttes af store investeringer i automatisering og bæredygtige emballageløsninger, opmuntret af forbrugerpræferencer for forureningsfri, sporbare og bekvemmelighedsorienterede formater. Kontinuerlig innovation fra førende emballageproducenter styrker regionens dominans.

Europa

Europa tegner sig for en andel på 28,7% af markedet for hygiejnisk fødevare- og drikkevareemballage, påvirket af strenge hygiejnebestemmelser, hurtig bæredygtighedsadoption og stærk efterspørgsel efter sterile emballageformater på tværs af bageri-, mejeri- og premiumdrikkevarekategorier. Regionens overgang mod genanvendelige monomaterialestrukturer og bionedbrydelig emballage styrker efterspørgslen efter hygiejniske materialer. Øget forbrugerfokus på ren mærkning og sikkerhedscertificerede produkter øger adoptionen af manipulationssikre og sporbarhedsaktiverede emballageløsninger. Tilstedeværelsen af teknologisk avancerede emballageproducenter og progressive miljøpolitikker accelererer regionens vækst og styrker dens lederskab inden for innovation af hygiejnisk emballage.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en andel på 24,9% af markedet for hygiejnisk fødevare- og drikkevareemballage, drevet af stigende forbrug af emballerede fødevarer, voksende bybefolkninger og vækst i mejeri-, konfekture- og drikkevaresektorerne. Hurtig industrialisering og investering i moderne fødevareforarbejdningsinfrastruktur fremskynder adoptionen af hygiejnisk emballage i Kina, Indien og Sydøstasien. Regionen oplever stærk efterspørgsel efter fleksibel, let og forureningsresistent emballage drevet af e-handels dagligvarekanaler og voksende bevidsthed om fødevaresikkerhed. Regeringsinitiativer, der fremmer hygiejnisk fødevarehåndtering og fremskridt inden for omkostningseffektive sterilisationsteknologier, styrker yderligere markedsekspansionen.

Latinamerika

Latinamerika repræsenterer en andel på 8,6% af markedet for hygiejnisk fødevare- og drikkevareemballage, understøttet af øget detailmodernisering og stigende efterspørgsel efter emballeret mejeri, drikkevarer og bekvemmelighedsfødevarer. Lande som Brasilien, Mexico og Argentina vedtager strengere fødevaresikkerhedsregler, hvilket driver optagelsen af manipulationssikre og hygiejniske emballager. Voksende drikkeforbrug og udvidelsen af fastfoodrestauranter bidrager til behovet for forureningsresistente emballageformater. Selvom omkostningsbegrænsninger påvirker materialevalg, opnår producenter, der investerer i overkommelige hygiejniske løsninger, stærke muligheder, da forbrugerforventningerne skifter mod sikrere og mere holdbare produkter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 5,4% af markedet for sanitær fødevare- og drikkevareemballage, drevet af en stigende afhængighed af emballerede og importerede fødevarer, der kræver strenge hygiejnestandarder. Væksten understøttes af ekspanderende drikkevaremarkeder, stigende turismedrevet efterspørgsel efter madservice og hurtig penetration af moderne detailformater. Investering i fødevaresikkerhedsinfrastruktur og adoption af sterile emballageløsninger stiger i Golf-landene, især for mejeriprodukter og flaskevarer. Mens udfordringer med overkommelighed fortsat eksisterer i dele af Afrika, viser regionen en stigende præference for manipulationssikre, hyldestabile og kontaminationsfri emballagemuligheder.

Markedssegmenteringer:

Efter Fleksibel Emballage

- Poser

- Wraps

- Tasker

- Låg

- Film

Efter Rigid Emballage

- Flasker

- Beholdere

- Dåser

- Glas

- Kasser

Efter Etiketter

- Trykfølsomme Etiketter

- Krympehylstre

- In-Mold Etiketter

- Papiretiketter

- Filmetiketter

Efter Lukningssystemer

- Kapsler

- Låg

- Forseglinger

- Haner

- Dispenseringssystemer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for sanitær fødevare- og drikkevareemballage omfatter førende aktører som Ball Corporation, Mondi Group, DuPont de Nemours Inc., WestRock Company, Smurfit Kappa Group, Crown Holdings Inc., Sealed Air Corporation, Berry Global Inc., Tetra Pak International S.A. og Amcor plc. Disse virksomheder styrker markedsvæksten gennem innovationer inden for sterile emballageteknologier, bæredygtig materialudvikling og avancerede forseglingsteknologier, der understøtter kontaminationsfri fødevarehåndtering. Deres porteføljer spænder over fleksibel, rigid og etiketbaseret sanitær emballage skræddersyet til mejeriprodukter, drikkevarer, færdigretter og forarbejdede fødevarer. Nøglestrategier inkluderer adoption af aseptiske forarbejdningssystemer, integration af smart emballage til sporbarhed og udvidelse af genanvendelige mono-materiale tilbud i overensstemmelse med globale bæredygtighedsregler. Investeringer i automatisering, antimikrobielle belægninger og letvægtsstrukturer øger effektiviteten, samtidig med at strenge hygiejnestandarder opretholdes. Partnerskaber med fødevareproducenter, ekspansion til nye markeder og kontinuerlige opgraderinger til renrumproduktionsmiljøer hjælper førende virksomheder med at opretholde en stærk markedsposition og imødekomme stigende globale krav til fødevaresikkerhed.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Ball Corporation

- Mondi Group

- DuPont de Nemours Inc.

- WestRock Company

- Smurfit Kappa Group

- Crown Holdings Inc.

- Sealed Air Corporation

- Berry Global Inc.

- Tetra Pak International S.A.

- Amcor plc

Seneste Udviklinger

- I november 2025 lancerede Amcor plc en udvidelse af bæredygtige emballagekapaciteter i hele Nordamerika for at betjene fødevare- og drikkevarekunder.

- I 2025 introducerede Tetra Pak International S.A. kartonemballage i Indien, der indeholder 5% certificerede genbrugspolymerer, og blev den første virksomhed i den indiske fødevare- og drikkevareemballageindustri til at gøre det.

- I april 2025 afsluttede Amcor plc sin overtagelse af Berry Global Group, Inc., og kombinerede deres fleksible og stive emballageporteføljer til en større global emballageenhed.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på fleksibel emballage, stiv emballage, etiketter, lukkesystem og geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer effekten af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, når globale fødevaresikkerhedsregler styrkes og øger efterspørgslen efter forureningsfri emballage.

- Adoptionen af aseptiske, antimikrobielle og højbarriere emballageløsninger vil stige på tværs af større fødevare- og drikkevarekategorier.

- Smarte emballageteknologier med sporings-, friskhedsindikatorer og manipulationssikring vil få bredere kommerciel anvendelse.

- Bæredygtige materialer som genanvendelige monostrukturer og biobaserede polymerer vil opleve stærk optagelse.

- Automatisering og robotteknologi i fyldnings-, forseglings- og mærkningslinjer vil forbedre præcision og hygiejnisk overholdelse.

- Vækst i færdigretter og bekvemmelighedsdrikkevarer vil øge efterspørgslen efter hygiejniske fleksible og stive formater.

- Emballageproducenter vil investere mere i renrumsmiljøer og avancerede steriliseringsprocesser.

- Fremvoksende markeder i Asien-Stillehavsområdet og Latinamerika vil adoptere hygiejnisk emballage i accelererende hastigheder.

- Mærker vil i stigende grad prioritere gennemsigtig, sikkerhedscertificeret mærkning for at opbygge forbrugertillid.

- Integration af digitale sporbarhedssystemer vil blive afgørende for forsyningskædehygiejne og regulatorisk overholdelse.