Markedsoversigt

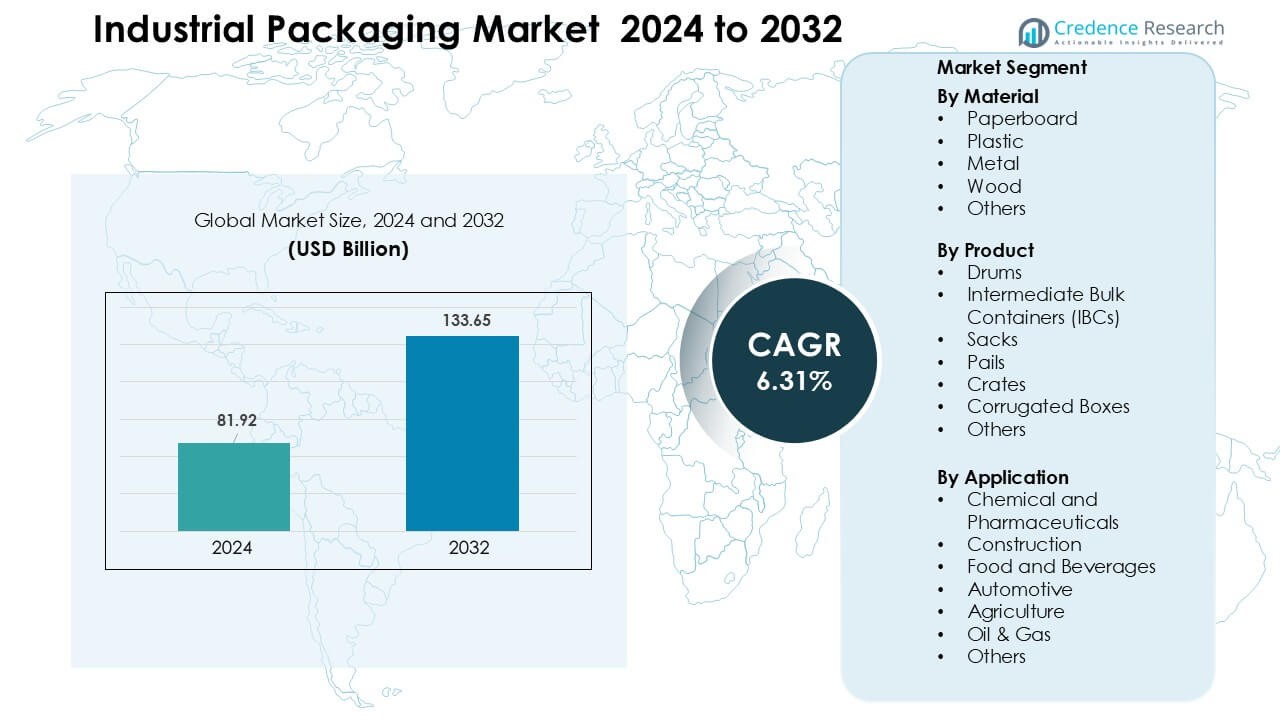

Markedet for industriel emballage blev vurderet til USD 81,92 milliarder i 2024 og forventes at nå USD 133,65 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,31 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på Industriel Emballage Marked 2024 |

USD 81,92 Milliarder |

| Industriel Emballage Marked, CAGR |

6,31 % |

| Størrelse på Industriel Emballage Marked 2032 |

USD 133,65 Milliarder |

De største aktører på markedet for industriel emballage inkluderer Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited og Mondi Group, som hver især tilbyder stærke kapaciteter inden for bulkcontainere, fiberbaserede løsninger, metalfade og genbrugssystemer. Disse virksomheder styrkede porteføljer gennem bæredygtighedsfokuserede designs, avancerede genanvendelsesnetværk og højtydende emballage til kemikalier, fødevareingredienser og lægemidler. Nordamerika førte markedet for industriel emballage i 2024 med en andel på 32 %, understøttet af stærk produktionsaktivitet, strenge overholdelseskrav og stigende anvendelse af genbrugelige IBC’er og stærke bølgepapemballager i eksportorienterede industrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for industriel emballage nåede USD 81,92 milliarder i 2024 og forventes at ramme USD 133,65 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,31 %.

- Væksten drives af stigende kemisk, farmaceutisk og fødevareproduktion, hvilket øgede efterspørgslen efter tromler, IBC’er, bølgepapkasser og tunglastkasser på tværs af globale forsyningskæder.

- Tendenser inkluderer bredere anvendelse af genbrugelige emballagepuljer, automatiseringsklare containere og bæredygtige materialer som genanvendt pap og letvægtskompositter.

- Markedet forbliver konkurrencedygtigt, da Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz, Sonoco, Greif, DS Smith, Amcor og Mondi Group udvider genanvendelsessystemer, smarte mærkningsløsninger og stærke bulkemballagelinjer.

- Nordamerika førte markedet med en andel på 32 % i 2024, mens pap dominerede materialerne med en andel på 37 %; Asien og Stillehavsområdet fulgte med stærk produktionsdrevet efterspørgsel på tværs af kemikalier, fødevareingredienser og bilkomponenter.

Markedssegmenteringsanalyse:

Efter Materiale

Pap havde den førende andel i 2024 med omkring 37 % på grund af stærk efterspørgsel fra bulkfødevarer, drikkevarer og e-handelstransporter. Købere foretrak pap, fordi materialet tilbyder lav vægt, nem genanvendelighed og lavere bortskaffelsesomkostninger for højvolumen industrielle brugere. Væksten kom også fra stigende anvendelse af fiberbaseret sekundæremballage, da virksomheder bevægede sig mod strengere bæredygtighedsmål. Plastik fulgte tæt i kemiske og farmaceutiske forsyningskæder, mens metal- og træformater forblev relevante for tunglast- og eksportkvalitetslaster.

- For eksempel var International Papers angivne årlige produktionskapacitet for dets resterende nordamerikanske containerboard-møllesystem cirka 13.000 tusind kort tons.

Efter Produkt

Intermediate Bulk Containers (IBCer) dominerede produktsegmentet i 2024 med næsten 34% andel, understøttet af høj anvendelse inden for kemikalier, smøremidler og farmaceutiske mellemprodukter. Producenterne adopterede IBCer, fordi containerne reducerer håndteringstiden, understøtter større batchbevægelser og tilbyder stærk lækageresistens under langdistancetransport. Stål- og komposit-IBC-designs fik bredere anvendelse, da virksomheder skiftede mod genanvendelige emballageaktiver. Tromler og sække opretholdt stabil efterspørgsel i håndtering af mellemvolumen væsker og pulvere, mens bølgepapkasser udvidede sig med stigende behov for sekundær emballage.

- For eksempel producerer Pyramid Technoplast, en IBC-producent, IBCer med en kapacitet på 1.000 liter og udnytter denne standardstørrelse til at optimere logistik for kemikalie- og bulk-væskekunder.

Efter Anvendelse

Kemikalier og farmaceutiske produkter førte anvendelsessegmentet i 2024 med omkring 32% andel, drevet af strenge globale regler for transport af farlige og følsomme materialer. Virksomheder foretrak stærk industriel emballage, fordi det hjælper med at opretholde produktets renhed, reducerer risikoen for forurening og opfylder FN-certificerede sikkerhedsnormer. Hurtig ekspansion af specialkemikalier og biologisk fremstilling øgede yderligere efterspørgslen efter holdbare tromler, IBCer og beskyttende sekundære containere. Fødevarer og drikkevarer, byggeri og bilindustrien viste stabil optagelse, da forsyningskæder fokuserede på sikrere bulkbevægelse og reduceret produktionsspild.

Vigtige Vækstdrivere

Udvidelse af Global Produktion og Handel

Global produktionsvækst fortsætter med at øge efterspørgslen efter pålidelig industriel emballage på tværs af kemikalier, farmaceutiske produkter, bildele, fødevareingredienser og byggematerialer. Virksomheder stoler på stærke emballageformater, fordi disse løsninger beskytter værdifulde input under lange transitcyklusser og hårde håndteringsforhold. Stigende grænseoverskridende handel har øget behovet for tromler, IBCer, spande og bølgepapsystemer, der understøtter bulkbevægelse til lavere omkostninger. Eksportorienterede industrier udvider også deres brug af certificeret emballage for at opfylde globale sikkerheds- og overholdelsesnormer. Stærk produktionsvækst i Asien, fleksibel produktion i Europa og stabil aktivitet i Nordamerika øger forbruget af industriel emballage på tværs af forsyningskæder.

- For eksempel, ifølge en bæredygtighedsrapport fra 2021 fra Greif, genoprettede, genfremstillede eller genanvendte virksomheden over 4,5 millioner containere på tværs af hele sit Global Industrial Packaging (GIP) segment i 2021.

Skift Mod Bæredygtighed og Cirkulære Emballagesystemer

Bæredygtighedsregler presser producenter til at adoptere genanvendelige, lette og genbrugelige emballageformater. Mange virksomheder erstatter nu traditionelle tunge containere med papkompositter, genbrugelige IBCer og metaltromler, der passer til cirkulære forsyningsmodeller. Regeringer fremmer affaldsreduktion mål, hvilket har ført til, at købere foretrækker lavkarbonmaterialer og emballagemuligheder med forlænget livscyklus. Genbrugsprogrammer vinder frem, fordi de reducerer bortskaffelsesgebyrer, mindsker materialespild og understøtter grønnere logistik. Dette skift opmuntrer emballageproducenter til at investere i fiberbaserede materialer, genanvendt plast og genopfyldningsklare bulk-løsninger, der understøtter langsigtede miljømål.

- For eksempel genoprettede Greif, Inc. mere end 1,2 millioner ståltromler gennem sit Life Cycle Services (LCS) netværk i 2024, hvilket demonstrerer deres engagement i uendelig genanvendelighed og genbrug af metalemballage.

Stigende Sikkerheds- og Overholdelseskrav

Strenge globale regler for transport af kemikalier, farlige materialer og følsomme farmaceutiske ingredienser driver adoptionen af højtydende industriel emballage. Virksomheder fokuserer på løsninger, der opfylder FN-, DOT- og ADR-standarder, fordi manglende overholdelse øger finansielle og sikkerhedsmæssige risici. Stærkere reguleringshåndhævelse presser industrier til at bruge certificerede IBC’er, forstærkede tromler, manipulationssikre låg og flerlagsforinger. Den voksende produktion af specialkemikalier, biologiske produkter og flygtige materialer øger behovet for sikre indeslutningssystemer. Dette skift placerer industriel emballage i centrum for risikostyring, kvalitetskontrol og sikker varetransport på tværs af regionale og internationale ruter.

Nøgletrend & Mulighed

Automatisering og Integration af Smart Emballage

Industrielle faciliteter adopterer nu automatiseringsklar emballage, der forbedrer sporbarhed, lagerstyring og processeffektivitet. RFID, QR-kodning og sensoraktiverede containere skaber muligheder for realtidsmonitorering af temperatur, tryk og placering under transport. Disse tilføjelser forbedrer sikkerheden for farlige materialer og reducerer tab fra fejlhåndtering. Den voksende interesse for forbundne forsyningskæder opfordrer producenter til at forbinde IBC’er, tromler og paller med digitale sporingsværktøjer. Dette skift skaber muligheder for emballageleverandører til at tilbyde intelligente containere, der understøtter prædiktiv vedligeholdelse, fjernkontrol og smidigere lageroperationer.

- For eksempel tilbyder SCHÄFER Container Systems sammen med Packwise Packwise Smart Cap, som giver realtidsmonitorering af fyldningsniveauer, temperatur og geolokation via IoT, hvilket muliggør automatiserede alarmer og ERP-integration for containerflåder.

Vækst af Genanvendelige og Udlejnings Emballagepuljer

Genanvendelige og udlejnings emballagepuljer opnår stærk accept, da industrier skifter mod omkostningseffektiv logistik. Virksomheder adopterer udlejnings-IBC’er, metalbure og tunge paller, fordi delte aktiver reducerer indledende købskostnader og forbedrer flådeudnyttelse. Udlejningsudbydere håndterer rengøring, reparation og returlogistik, hvilket reducerer den operationelle byrde for industrielle købere. Den voksende efterspørgsel efter cirkulære materialeløkker opmuntrer standardiserede emballageaktiver, der bevæger sig gennem gentagne cyklusser. Dette skaber en mulighed for leverandører til at udvide puljenetværk i kemikalier, smøremidler, fødevareingredienser og landbrugsinput.

- For eksempel driver Hoyer Group en pulje på over 50.000 IBC’er globalt, hvilket gør det muligt for kunder at leje frem for at eje disse containere og drage fordel af reverse logistics og reconditionering.

Efterspørgsel efter Specialtilpasset Emballage til Specialiserede Varer

Industrier søger skræddersyede emballageløsninger til at understøtte unikke former, højrisikoindhold og følsomme varer. Tilpassede kasser, forstærkede tromler og flerlagsposer hjælper med at bevare produktstabilitet, reducere kontaminationsrisiko og forbedre emballage-til-produkt-tilpasning. Virksomheder inden for farmaceutiske produkter, elektronik og specialkemikalier investerer mere i designede løsninger, fordi ensartet emballage ikke opfylder strengere renheds- og præstationskrav. Stigningen i nicheformuleringer og præcisionskomponenter øger behovet for specialbyggede containere med stærkere overfladebeskyttelse, antistatiske lag og fugtbarrierer.

Nøgleudfordring

Svingninger i Råvarepriser

Volatilitet i priserne på harpiks, papirpapirmasse, metal og træ forstyrrer omkostningsplanlægningen for emballageproducenter. Industrielle købere står ofte over for pludselige prisstigninger på grund af forsyningsmangel, energiprisstigninger og geopolitiske begrænsninger, der begrænser materialestrømmen. Producenter kæmper for at opretholde stabile marginer, når råmaterialer udgør en stor del af de samlede produktionsomkostninger. Denne udfordring presser virksomheder til at redesigne produkter, udforske alternative materialer eller overføre omkostninger til kunderne. Hyppige udsving bremser også investeringsbeslutninger for nye emballageformater, der afhænger af stabile langsigtede materialpriser.

Miljøoverholdelse og kompleksitet ved genbrug

Industriel emballage genererer store mængder affald, og mange regioner indfører nu strenge genbrugs- og tilbagekaldelsesregler. Virksomheder står over for vanskeligheder med at opfylde disse krav, fordi industrielle beholdere ofte kombinerer flere materialer, indeholder kemiske rester eller kræver certificeret rengøring før genbrug. Begrænset genbrugsinfrastruktur i nye markeder øger presset på lossepladser og reducerer cirkularitet. Overholdelse tilføjer administrative og operationelle omkostninger for virksomheder, der bruger store emballageflåder. Mange virksomheder skal redesigne produkter for at opfylde udvidede producentansvarsregler, hvilket øger kompleksiteten og bremser overgangen til bæredygtige emballageformater.

Regional Analyse

Nordamerika

Nordamerika havde omkring 32% andel i 2024, understøttet af stærk efterspørgsel fra kemiske, farmaceutiske og fødevareforarbejdningsindustrier. Producenter i USA og Canada investerede i højstyrke-IBC’er, ståltromler og bølgeløsninger for at opfylde strenge overholdelsesnormer og stigende eksportaktivitet. Vækst i e-handelslogistik løftede yderligere behovet for sekundær industriel emballage. Regionens fokus på bæredygtighed opmuntrede til bredere brug af genbrugspap og genanvendelige beholdere. Stabile investeringer i automatisering og digital sporing på tværs af lagre styrkede også adoptionen af smarte industrielle emballageformater.

Europa

Europa tegnede sig for næsten 29% andel i 2024, drevet af strenge miljøregler og avanceret fremstillingsaktivitet på tværs af Tyskland, Frankrig, Italien og Storbritannien. Industrier adopterede genanvendelige materialer, metaltromler og genanvendelige IBC’er for at opfylde de udviklende EU-mål for cirkulær økonomi. Kemiske og specialmaterialeproducenter forblev store købere af certificeret transportemballage. Stærk bil- og maskinproduktion øgede også efterspørgslen efter tungt belastede kasser og paller. Høje standarder for sikkerhed og sporbarhed fremmede digital mærkning, RFID-aktiveret emballage og forbedrede indeslutningssystemer på tværs af distributionsnetværk.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte mange volumen-drevne segmenter med omkring 28% andel i 2024, understøttet af hurtig ekspansion i fremstilling, byggeri og kemisk produktion på tværs af Kina, Indien, Japan og Sydøstasien. Stærke eksportstrømme af industrivarer øgede efterspørgslen efter tromler, IBC’er, bølgepapkasser og bulktransportløsninger. Stigende investeringer i farmaceutiske og specialkemikalier løftede adoptionen af FN-certificerede beholdere. Voksende regulatorisk fokus på emballageaffald i Kina og Japan opmuntrede til bredere brug af genanvendelige og lette materialer. Hurtig vækst i industriel produktion fortsætter med at positionere Asien og Stillehavsområdet som et centralt efterspørgselscenter.

Latinamerika

Latinamerika fangede tæt på 7% andel i 2024, påvirket af stabil vækst inden for landbrug, fødevareforarbejdning, minedrift og petrokemiske industrier. Brasilien og Mexico forblev store brugere af tromler, sække og bulkcontainere til indenlandske og eksportforsendelser. Leverandører udvidede programmer for returnerbar emballage for at reducere omkostninger og forbedre logistikeffektiviteten. Industriel ekspansion inden for gødning, smøremidler og kemiske blandinger understøttede større brug af IBC’er og ståltromler. Stigende opmærksomhed på miljøreguleringer opmuntrede tidlig adoption af genbrugspapirbaserede og genanvendelige industrielle emballageformater.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde omkring 4% andel i 2024, drevet af stærk efterspørgsel fra olie & gas, byggeri og mineraludvindingsindustrier. Industrielle brugere foretrak robuste tromler, metalbeholdere og tungt belastede kasser til transport af kemikalier, smøremidler og konstruerede materialer under barske klimaforhold. Infrastrukturprojekter på tværs af GCC-landene øgede anvendelsen af bulkemballageformater. Sydafrika og UAE fremmede reguleringer, der understøtter sikrere kemikaliehåndtering, hvilket øgede efterspørgslen efter certificeret emballage. Gradvis adoption af genanvendelige materialer og genbrugelige aktiver skabte tidlige muligheder for bæredygtige industrielle emballageløsninger.

Markedssegmenteringer

Efter Materiale

- Pap

- Plast

- Metal

- Træ

- Andre

Efter Produkt

- Tromler

- Intermediate Bulk Containers (IBCs)

- Sække

- Spande

- Kasser

- Bølgepapkasser

- Andre

Efter Anvendelse

- Kemikalier og Farmaceutiske Produkter

- Byggeri

- Fødevarer og Drikkevarer

- Automotive

- Landbrug

- Olie & Gas

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Førende virksomheder på det industrielle emballagemarked inkluderer Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited og Mondi Group, hver med stærke positioner på tværs af bulk-, stiv- og fiberbaserede emballagesegmenter. Disse aktører udvidede globale fodaftryk gennem nye produktionssteder, avanceret genanvendelsesinfrastruktur og strategiske partnerskaber med kemiske, farmaceutiske og fødevareindustrier. Mange virksomheder fokuserede på letvægtsmaterialer, genanvendelige IBC’er og højstyrketromler for at tilpasse sig strengere sikkerheds- og bæredygtighedsreguleringer. Investeringer i automatisering, smart mærkning og IoT-aktiveret sporing forbedrede effektiviteten på tværs af forsyningskæder. Virksomheder styrkede også porteføljer ved at tilbyde cirkulære emballagetjenester, herunder containerkonditionering, pooling og lukkede genvindingsprogrammer. Denne blanding af innovation, skala og bæredygtighedsdrevet ekspansion holder konkurrencen intens på tværs af store regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Mauser Packaging Solutions (USA)

- Smurfit Kappa (Irland)

- WestRock (USA)

- Ball Corporation (USA)

- Schütz GmbH & Co. KGaA (Tyskland)

- Sonoco (USA)

- Greif Inc. (USA)

- DS Smith (Storbritannien)

- Amcor Limited (Australien)

- Mondi Group (Storbritannien)

Seneste udviklinger

- I november 2025 annoncerede DS Smith flere nye fiberbaserede og genanvendelige transport-/beskyttelsesemballageløsninger (inklusive 100% genanvendelige papbuffers og fiberbaserede e-handelsbeskyttelser), hvilket fremhæver fortsat produktinnovation under den samlede gruppe.

- I november 2025 annoncerede Amcor en større udvidelse af kapaciteten for fleksibel emballage til protein-/fødevaremarkederne i Nordamerika (opskalering af trykning, laminering og konverteringskapaciteter).

- I november 2025 lancerede Mondi en udvidet portefølje af bølgepap og massivpap til fødevareemballageindustrien (nye SKU’er og digitale trykmuligheder efter Schumacher Packaging-opkøbet).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på materiale, produkt, anvendelse og geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter bæredygtige og genanvendelige materialer vil stige på tværs af større industrier.

- Genanvendelige IBC’er og tromler vil få bredere anvendelse, efterhånden som cirkulære systemer udvides.

- Smarte sporings-teknologier vil integreres i bulkbeholdere for bedre synlighed.

- Automatiseringsklare emballagedesign vil understøtte hurtigere lageroperationer.

- Vækst i kemikalier og farmaceutiske produkter vil øge efterspørgslen efter certificerede højstyrkebeholdere.

- Letvægts fiberbaseret emballage vil erstatte traditionelle tunge formater i mange segmenter.

- Digitale mærknings- og RFID-værktøjer vil forbedre sikkerheds- og overholdelsesstyring.

- Fremvoksende markeder vil drive stærk efterspørgsel på grund af stigende industriel produktion.

- Emballageudlejnings- og puljemodeller vil skalere, efterhånden som virksomheder reducerer ejerskabsomkostninger.

- Øget regulatorisk fokus på affaldsreduktion vil fremskynde redesign af industrielle emballageformater.