Markedsoversigt

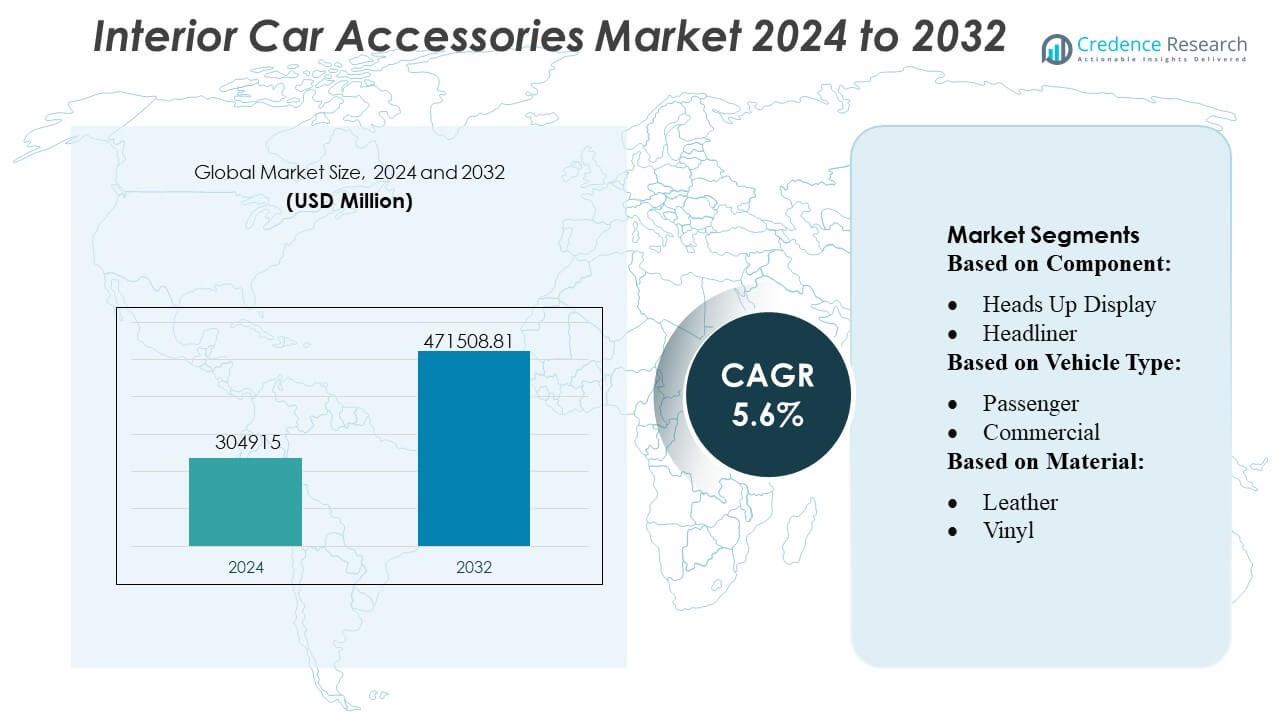

Markedet for interiørtilbehør til biler blev vurderet til 304915 millioner USD i 2024 og forventes at nå 471508,81 millioner USD i 2032, med en CAGR på 5,6 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Interiørtilbehør til Biler 2024 |

USD 304915 Millioner |

| Markedet for Interiørtilbehør til Biler, CAGR |

5,6% |

| Markedets Størrelse for Interiørtilbehør til Biler 2032 |

USD 471508,81 Millioner |

Markedet for interiørtilbehør til biler er kendetegnet ved stærk konkurrence blandt globale OEM-leverandører, eftermarkedets producenter, teknologiintegratorer og leverandører af premium-materialer, der fokuserer på digitale cockpitsystemer, avancerede sædeløsninger, tilpasselige trim og bæredygtige interiørkomponenter. Virksomheder styrker deres porteføljer gennem modulære designs, smarte infotainment-opgraderinger og højtydende kompositmaterialer, der forbedrer komfort, sikkerhed og personalisering. Asien-Stillehavsområdet fremstår som den førende region med en præcis markedsandel på 34–36 %, drevet af sin store bilproduktionsbase, stigende ejerskab af personbiler og øget forbrugerpræference for premium, teknologiforbedrede kabinefunktioner på tværs af mellemklasse- og kompaktbilsegmenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for interiørbiltilbehør nåede USD 304.915 millioner i 2024 og forventes at ramme USD 471.508,81 millioner i 2032, med en CAGR på 5,6%, hvilket afspejler en stabil efterspørgsel efter komfort, sikkerhed og premium forbedringer i kabinen.

- Den stigende anvendelse af smarte infotainmentsystemer, digitale cockpits, ergonomiske sæder og omgivende belysning driver en vedvarende markedsudvidelse, understøttet af øget køretøjspersonalisering og voksende forbrugerpræference for teknologisk avancerede interiører.

- Tendenser indikerer hurtig integration af bæredygtige materialer, modulære instrumentbrætarkitekturer og letvægtskompositter, mens avancerede tilslutningsfunktioner styrker differentiering på tværs af både OEM- og eftermarkedskanaler.

- Konkurrenceintensiteten øges, da producenter prioriterer designinnovation, sensorindbyggede interiører og AI-aktiverede kabinefunktioner, mens begrænsninger inkluderer høje integrationsomkostninger og forsyningskædekompleksiteter relateret til elektroniske komponenter.

- Asien-Stillehavsområdet fører med en regional andel på 34–36%, understøttet af stærk bilproduktion, mens sædekomponentsegmentet opretholder den største andel på grund af sin centrale rolle i komfort- og sikkerhedsintegration.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

- Efter Komponent

Markedet for interiørbiltilbehør domineres af sædesegmentet, der tegner sig for over 22–24% af den samlede komponentefterspørgsel på grund af sin centrale rolle i komfort, ergonomi og sikkerhedsintegration. Bilproducenter implementerer i stigende grad multikontursæder, ventilationsmoduler, hukommelsesfunktioner og letvægtsrammer for at forbedre premium kabineoplevelser. Stærk forbrugerpræference for forbedret holdningsstøtte og personlige komfortsystemer driver vedvarende adoption. Væksten accelererer yderligere, da avancerede førerassistancesystemer integrerer besættelsessensorer og smarte airbagmoduler i sædeenheder, hvilket gør dem til en kritisk platform for sikkerhed, bekvemmelighed og køretøjsdifferentiering.

- For eksempel tilbyder Tesla et Supercharger V3-system, der er i stand til at levere op til 250 kW output — hvilket gør det muligt for et Tesla-køretøj at opnå cirka 200 miles rækkevidde på 15 minutter under optimale forhold.

- Efter Køretøjstype

Passagerkøretøjssegmentet fører markedet for interiørbiltilbehør med en dominerende andel på over 70%, understøttet af stigende global bilejerskab, hurtige modelopdateringscyklusser og stærk efterspørgsel efter teknologisk avancerede kabinefunktioner. Forbrugere prioriterer opgraderinger af infotainmentsystemer, forbedrede sædematerialer og omgivende belysningssystemer, hvilket fremmer udbredt tilbehørsadoption. OEM’er og eftermarkedleverandører reagerer ved at introducere modulære interiører, tilpasselige trim-pakker og intuitive digitale grænseflader. Væksten forstærkes af udvidelsen af mellemsegment-SUV’er og hatchbacks, som i stigende grad integrerer premium interiørelementer, der traditionelt er forbeholdt luksuskategorier, hvilket driver massemarkedspenetration.

- For eksempel introducerede Siemens for nylig systemet, som hedder SICHARGE FLEX. Den centrale strømforsyning leverer mellem 480 kW og 1,68 MW DC-strøm. Det leverer op til 1.500 A opladningsstrøm via sine MCS-dispenserer. Systemet understøtter både CCS og MCS opladningsstandarder.

- Efter Materiale

Læder forbliver det førende materiale på markedet for bilinteriørtilbehør med en markedsandel på over 28–30%, drevet af dets holdbarhed, premium følelse og evne til at forbedre den opfattede køretøjsværdi. Bilproducenter bruger læder af høj kvalitet til sæder, rat og dørbeklædninger for at styrke brandpositionering og imødekomme den stigende forbrugerpræference for eksklusive kabineæstetikker. Væksten fremmes også af åndbare, pletresistente og lette læderalternativer, der understøtter forbedret interiørergonomi. Hybridlæderkompositter og avancerede garvningsteknologier udvider yderligere anvendelsen på tværs af mellemklassemodeller, hvilket styrker materialets vedvarende lederskab.

Vigtige Vækstdrivere

1. Stigende Efterspørgsel efter Forbundne og Digitaliserede Kabineoplevelser

Voksende forbrugerforventninger til forbundne, intuitive og teknologirige kabinemiljøer øger betydeligt efterspørgslen efter avanceret bilinteriørtilbehør. Bilproducenter integrerer funktioner som infotainmentsystemer, digitale instrumentpaneler, omgivende belysning og trådløse opladningsmoduler for at differentiere modeller og forbedre brugeroplevelsen. Skiftet mod smarte cockpits opmuntrer til adoption af AI-drevne stemmeassistenter, gestikontrolgrænseflader og app-baserede personaliseringsindstillinger. Denne stigning i digitalisering positionerer interiørtilbehør som strategiske komponenter, der øger komfort, bekvemmelighed og førerengagement på tværs af alle større køretøjskategorier.

- For eksempel annoncerede Blink Charging officielt i slutningen af september/starten af oktober 2024, at de havde overgået en betydelig milepæl med 100.000 opladere solgt, installeret eller kontraheret globalt.

2. Stærk Vækst i Salg af Personbiler og Tilpasningskultur

Stigende globalt ejerskab af personbiler, især på tværs af nye markeder, styrker efterspørgslen efter interiørtilbehør, der forbedrer komfort, æstetik og funktionalitet. Forbrugere personaliserer i stigende grad køretøjer med premium sædebetræk, instrumentbrætbeklædninger, organisere og underholdningsmoduler for at afspejle livsstilspræferencer. Voksende salg af SUV’er og crossovers stimulerer yderligere adoption, da disse modeller tilbyder større kabineplads, der er egnet til tilpasning. Bilproducenter og eftermarkedstjenester udnytter denne trend ved at tilbyde modulære, tilpasselige interiørpakker, hvilket skaber vedvarende efterspørgsel efter både fabriksmonteret og eftermarkedstilbehør.

- For eksempel afslørede Eaton i partnerskab med ChargePoint for nylig en modulær ultrahurtig DC-opladningsarkitektur, der leverer op til 600 kW til elektriske personbiler og skalerer til megawatt-niveau output til tunge erhvervskøretøjer.

3. Øget Fokus på Sikkerhed, Komfort og Ergonomi

Reguleringer, der fremmer sikrere køremiljøer og stigende forbrugerbevidsthed omkring komfort, driver hurtig ekspansion af ergonomiske interiørtilbehør. Funktioner som avancerede sædesystemer, head-up displays, adaptiv interiørbelysning og polstrede loftsbeklædninger understøtter førerens fokus og reducerer træthed under langdistancerejser. Integration af sensorer i sæder, seler og instrumentbræt forbedrer passagerbeskyttelse, samtidig med at de understøtter førerassistentteknologier. Da komfort og sikkerhed bliver højt prioriterede købsdrivere, fremskynder producenter innovation i materialer, polstringsteknologier og menneske-maskine-grænseflader for at levere forbedret velvære i kabinen.

Nøgletrends & Muligheder

1. Udvidelse af Bæredygtige Materialer og Miljøvenlige Kabinekomponenter

En bemærkelsesværdig trend, der former markedet, er skiftet mod bæredygtige interiørmaterialer, herunder plantebaseret læder, genanvendt plast, stof lavet af PET-flasker og lav-VOC klæbemidler. OEM’er prioriterer i stigende grad kulstofneutral produktion og genanvendelige kabinekomponenter for at tilpasse sig miljøregler og forbrugernes forventninger til bæredygtighed. Denne overgang åbner muligheder for leverandører, der specialiserer sig i biobaserede kompositter, letvægts genanvendte trim og grønne polstringsløsninger. Præferencen for miljøvenlige interiører fremskynder samarbejdende F&U mellem bilproducenter og materialeteknologivirksomheder, hvilket udvider markedet for lavpåvirkende kabineinnovationer.

- For eksempel har Schneider Electrics EVlink Pro AC-ladestationer IP55-klassificerede kabinetter og fungerer effektivt i temperaturer fra –30 °C til 50 °C, med en ladekapacitet på op til 22 kW pr. enhed, hvilket muliggør pålidelig implementering i kommercielle udendørsmiljøer.

2. Vækst i Avanceret Personalisering og Premium Interiøropgraderinger

Forbrugerne søger i stigende grad stærkt personaliserede interiørmiljøer, hvilket opmuntrer bilproducenter og eftermarkedsspillere til at tilbyde udvidede tilpasningsmuligheder. Premium opgraderinger som tilpasselig ambient belysning, multikontur-sæder, high-end lydsystemer og skræddersyede instrumentbrætfinisher vinder stærkt indpas. Digitale detailplatforme gør det muligt for kunder at konfigurere trim, teksturer og funktioner i kabinen før køb, hvilket styrker præferencen for skræddersyede interiører. Luksus- og mellemsegmentmærker udnytter denne trend ved at tilbyde kuraterede trim-pakker, hvilket øger efterspørgslen efter tilbehør og etablerer personalisering som en vigtig konkurrencefordel.

- For eksempel understøtter ABB’s Terra HP Generation III-lader udgangsspændinger fra 150 V til 920 V DC og en maksimal strøm på 500 A via en CCS-stikforbindelse. Et fuldt konfigureret system kan levere op til 350 kW til et enkelt køretøj.

3. Integration af AR/VR og AI til Næste-Generations Kabineoplevelser

Markedet oplever nye muligheder, da bilproducenter implementerer AI-drevne kabineovervågningssystemer, AR-baserede heads-up displays, virtuelle assistenter og forudsigende komfortfunktioner. Disse teknologier muliggør personlige sædejusteringer, træthedsdetektion, fordybende navigationsoverlejringer og adaptiv belysning baseret på brugeradfærd. AR/VR-værktøjer i køretøjsdesign og detailhandel strømliner også tilpasningsarbejdsgange. Efterhånden som digitale kabiner udvikler sig mod fordybende, intelligente økosystemer, får leverandører af sensorer, processorer og menneske-maskine interface-komponenter muligheder for at understøtte næste-generations interiørarkitektur.

Nøgleudfordringer

1. Høj Omkostning ved Premium Interiørteknologier og Materialer

Integrationen af premium materialer, digitale cockpitsystemer og avancerede komfortfunktioner øger køretøjets omkostninger betydeligt, hvilket begrænser adoptionen i prisfølsomme markeder. High-end komponenter som kulfiberkompositter, avancerede infotainmentmoduler og luksuspolstring eskalerer produktionsudgifterne og begrænser skalerbarheden. At balancere overkommelighed med premium kabineforventninger forbliver vanskeligt for OEM’er, især i kompakte og indgangssegmentmodeller. Omkostningspres tvinger producenter til at optimere forsyningskæder, udforske hybridmaterialer og redesigne interiørlayouts for at levere værdi uden at gå på kompromis med kvaliteten.

2. Øget kompleksitet i forsyningskæder og komponentintegration

Overgangen til forbundne, digitaliserede og multifunktionelle kabinesystemer introducerer integrationsudfordringer for bilproducenter. Koordinering af elektronik, software, polstring, strukturelle komponenter og belysningssystemer fra forskellige leverandører komplicerer samlingen og øger risikoen for fejl. Mangler på halvledere, begrænsninger i materialetilgængelighed og globale logistiske forstyrrelser forsinker yderligere produktionscyklusser. At sikre fejlfri kompatibilitet på tværs af sensorer, displays og kontrolenheder bliver kritisk for at undgå sikkerhedsproblemer og garantisager. OEM’er skal styrke leverandørsamarbejde, standardisere moduler og vedtage modulære interiørarkitekturer for at mindske risici.

Regional Analyse

Nordamerika

Nordamerika fører markedet for bilinteriørtilbehør med en markedsandel på 31–33%, understøttet af stærk efterspørgsel efter teknologisk avancerede interiører, høj adoption af premium komfortfunktioner og et robust eftermarked. Forbrugerne prioriterer forbundne displays, opgraderede sædematerialer, omgivende belysningssystemer og førerfokuserede digitale grænseflader. Tilstedeværelsen af store bilproducenter og tilbehørsproducenter fremskynder introduktionen af innovative kabineteknologier. Stigende salg af SUV’er og pickup trucks udvider yderligere mulighederne for tilpassede interiører. Øget adoption af elbiler driver også investeringer i redesignede kabinelayouts udstyret med avanceret infotainment, ergonomiske sæder og smarte opbevaringsløsninger.

Europa

Europa står for 27–29% af den globale markedsandel, drevet af stærk reguleringsmæssig vægt på sikkerhed, ergonomi og bæredygtige interiørmaterialer. Bilproducenter integrerer tekstiler af høj kvalitet, øko-læder og komponenter med lav VOC for at overholde strenge miljøstandarder, hvilket styrker efterspørgslen efter premium kabineaccessories. Produktion af luksusbiler i Tyskland, Italien og Storbritannien understøtter adoption af avancerede displays, tilpasselige trims og avancerede komfortsystemer. Den voksende popularitet af kompakte elbiler accelererer behovet for letvægts- og modulære interiørdesigns. Udvidelsen af e-handel fremmer yderligere eftermarkedssalg, især for infotainment-opgraderinger, opbevaringsorganisatorer og æstetiske forbedringer på tværs af personbilsegmenter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en dominerende markedsandel på 34–36%, hvilket gør det til den hurtigst voksende region på grund af den hurtige ekspansion i ejerskab af personbiler, stigende disponible indkomster og stærke bilproduktionsknudepunkter i Kina, Japan, Indien og Sydkorea. Forbrugerne kræver i stigende grad premium sædematerialer, infotainment-opgraderinger og komfortfokuserede accessories på tværs af mellemklasse- og kompaktsegmenter. Lokale OEM’er og leverandører investerer kraftigt i omkostningseffektive, men høj-kvalitets interiørteknologier for at imødekomme massemarkedets forventninger. Regionens aggressive skift mod elbiler accelererer adoptionen af digitale cockpits, letvægtskompositter og modulære instrumentbrætter, hvilket befæster Asien-Stillehavsområdet som den centrale drivkraft for global markedsudvidelse.

Latinamerika

Latinamerika har en 6-7% andel af det globale marked, støttet af voksende urbanisering, stigende ejerskab af mellemindkomstkøretøjer og udvidelse af eftermarkedsnetværk. Forbrugerne viser stor interesse for overkommelige tilbehør som sædebetræk, infotainment-tilføjelser, mobile opladningsmoduler og interiørbelysningssæt. Brasilien og Mexico fører den regionale efterspørgsel på grund af stærke samleoperationer og tilstedeværelsen af globale bilmærker. Økonomiske udsving påvirker moderat adoptionen af premium tilbehør, men skiftet mod kompakte biler og små SUV’er understøtter stabil vækst. Øget penetration af e-handelsplatforme forbedrer yderligere adgangen til skræddersyede og budgetvenlige interiøropgraderinger.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en 4-5% markedsandel, drevet af efterspørgsel efter luksus- og komfortorienteret tilbehør i Golf-landene og stigende køretøjsejerskab på de afrikanske markeder. Premium SUV’er dominerer tilbehørskøb i UAE, Saudi-Arabien og Qatar, hvor forbrugerne foretrækker læderinteriør, digital infotainment og omgivende belysningssystemer. I mellemtiden vokser Afrikas eftermarkedsegment støt på grund af høj efterspørgsel efter omkostningseffektive sædebetræk, instrumentbrættetrim og nyttefokuserede kabineorganisatorer. Udvidelse af forhandlernetværk og introduktion af globale bilmærker understøtter markedsudviklingen, selvom økonomiske begrænsninger begrænser penetration af avancerede interiørteknologier.

Markedssegmenteringer:

Efter komponent:

- Heads Up Display

- Headliner

Efter køretøjstype:

Efter materiale:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencesituation

Konkurrencesituationen på markedet for bilinteriørtilbehør afspejler et mangfoldigt økosystem af globale luksusforbrugerbrands som Tiffany & Co., Michael Kors Holdings Limited, Richemont International SA, Coach, Inc., Prada S.p.A., Burberry Group plc, LVMH Moët Hennessy Louis Vuitton SE, Kering S.A., Chanel S.A., og Hermès International S.A. Markedet for bilinteriørtilbehør har en stærkt fragmenteret, men innovationsdrevet konkurrencesituation, formet af intens rivalisering mellem OEM-leverandører, eftermarkedets producenter, teknologiintegratorer og materialespecialister. Virksomheder konkurrerer gennem fremskridt inden for smarte infotainmentsystemer, ergonomiske sædeløsninger, tilpasselige trims, omgivende belysningsmoduler og højtydende kompositmaterialer. Digitale cockpit-opgraderinger, trådløse forbindelsesfunktioner og modulære instrumentbrætarkitekturer er blevet centrale differentieringsområder, der presser virksomheder til at fremskynde investeringer i F&U. Bæredygtighed fremstår også som en konkurrenceprioritet, hvor leverandører udvikler øko-læder, genbrugte stoffer og lav-VOC-klæbemidler for at imødekomme lovgivningsmæssige forventninger og ændrede forbrugerpræferencer. Da personalisering bliver en standardforventning, tilbyder markedsdeltagere i stigende grad konfigurationsvenlige designs, abonnementsbaserede opgraderinger og digitalt aktiverede interiørforbedringsplatforme. Evnen til at balancere æstetik, komfort, sikkerhedsintegration og teknologikompatibilitet afgør i sidste ende konkurrencefordelen på tværs af både OEM- og eftermarkeds-kanaler.

Nøglespilleranalyse

- Tiffany & Co.

- Michael Kors Holdings Limited

- Richemont International SA

- Coach, Inc.

- Prada S.p.A.

- Burberry Group plc

- LVMH Moët Hennessy Louis Vuitton SE

- Kering S.A.

- Chanel S.A.

- Hermès International S.A.

Seneste Udviklinger

- I september 2024 annoncerede Toyoda Gosei Co., Ltd. udviklingen af et nyt system, der gør det muligt for biludviklere at opleve og sammenligne køretøjsinteriørlyde, der opstår fra forskellige kombinationer af tætningskomponenter (vejrstrimler).

- I juli 2024 lancerede HIE en tilpasselig vegansk håndtaske-kollektion, der giver kunderne mulighed for at personliggøre deres tasker efter deres præferencer. Kollektionen indeholder en række stilarter og farver lavet af bæredygtige materialer, hvilket understreger brandets engagement i miljøvenlig mode. Kunderne kan vælge forskellige komponenter, såsom stropper og udsmykninger, for at skabe unikke kombinationer, der afspejler deres stil.

- I juli 2024 samarbejdede Antolin og MIT ADT University om projekter inden for bilinteriørdesign. 2024-07-18. Antolin har indgået et partnerskab med MIT Art. I dette partnerskab vil de dele viden fra begge organisationer for at skabe nye løsninger til køretøjsinteriører.

- I maj 2024 annoncerede Yanfeng og Trinseo et partnerskab for at accelerere deres indsats for at udvikle cirkulære materialer til bilinteriører. Partnerskabet indebærer skabelsen af materialer til overholdelse af slutningen af køretøjets livscyklus og udviklingen af cirkulære materialer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Køretøjstype, Materiale og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil skifte kraftigt mod intelligente, AI-aktiverede kabinemiljøer med avancerede personaliseringsfunktioner.

- Efterspørgslen efter bæredygtige og genanvendte interiørmaterialer vil accelerere, da OEM’er prioriterer miljøvenlig produktion.

- Udvidelsen af den digitale cockpit vil drive større adoption af smarte displays, integreret infotainment og forbundne kontrolpaneler.

- Væksten i elektriske køretøjer vil påvirke redesignede kabinelayouts med fokus på pladsoptimering og modulære komponenter.

- Premium komfortfunktioner som avancerede sædesystemer og adaptiv belysning vil blive standard i mellemklassekøretøjer.

- Eftermarkedskanaler vil udvide sig gennem online detailhandel og tilpasselige tilbehørspakker.

- Forbedrede sikkerhedsstandarder vil fremme bredere integration af sensor-indlejrede interiører og førerovervågningssystemer.

- Letvægts kompositmaterialer vil vinde indpas for at støtte køretøjseffektivitet og kabinedurabilitet.

- AR- og VR-aktiverede kabineforbedringsteknologier vil styrke personaliserings- og navigationsoplevelsen.

- Samarbejde mellem bilproducenter og luksuslivsstilsmærker vil øge efterspørgslen efter premium interiørfinisher og eksklusive kabineæstetikker.