Markedsoversigt:

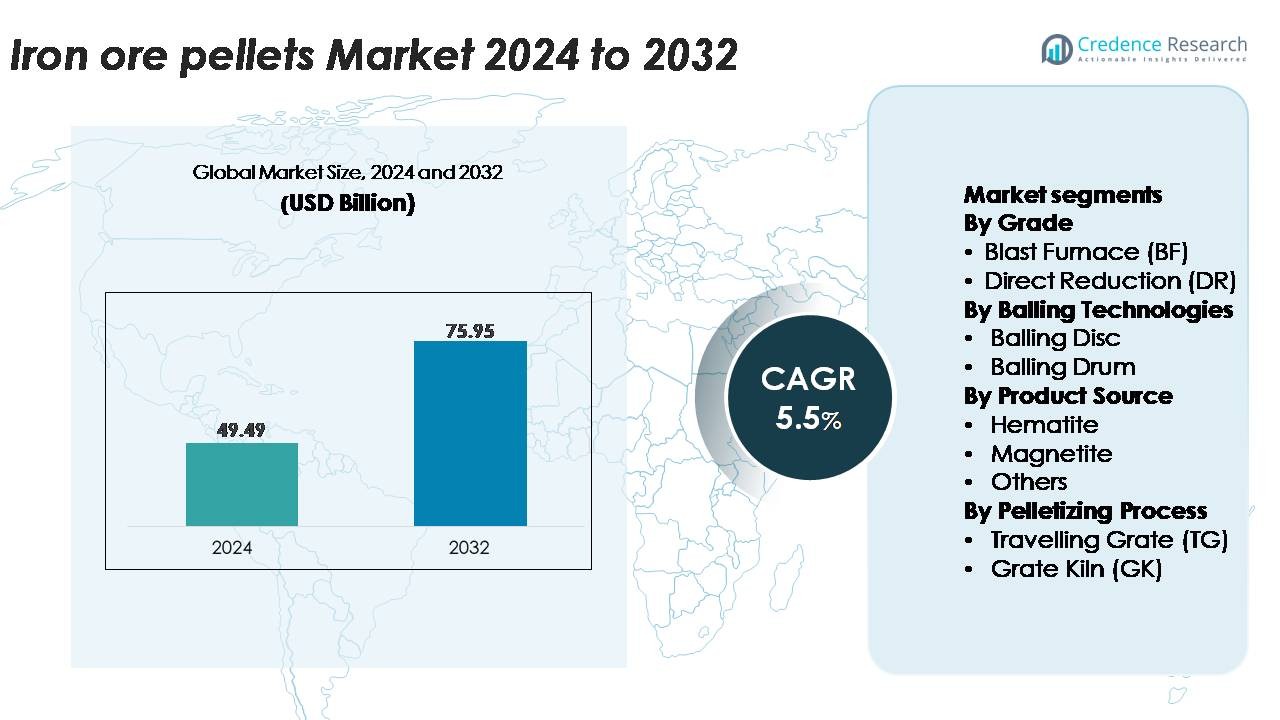

Det globale marked for jernmalmpiller blev vurderet til 49,49 milliarder USD i 2024 og forventes at nå 75,95 milliarder USD i 2032, hvilket afspejler en CAGR på 5,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på jernmalmpillemarkedet 2024 |

49,49 milliarder USD |

| Jernmalmpillemarked, CAGR |

5,5% |

| Størrelse på jernmalmpillemarkedet 2032 |

75,95 milliarder USD |

Markedet for jernmalmpiller formes af en stærk gruppe af globale producenter, der udnytter omfattende mineaktiver, avancerede forædlingsteknologier og langsigtede partnerskaber med store stålfabrikanter. Ledende aktører som METALLOINVEST, Iron Ore Company of Canada, Bahrain Steel, FERREXPO, Anglo American, LKAB Koncernkontor, Cleveland-Cliffs, Evraz, Jindal SAW og BHP Billiton fokuserer på produktion af høj-kvalitets piller til både BF og DR anvendelser. Disse virksomheder fortsætter med at udvide pelletiseringskapaciteten, investere i magnetitbehandling og anvende energieffektive indurationssystemer for at imødekomme den stigende globale efterspørgsel efter stål. Regionalt dominerer Asien-Stillehavsområdet markedet med cirka 45% andel, drevet af dets storskala stålproduktion, ekspanderende pelletiseringsanlæg og stærk integration af piller i højovnoperationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for jernmalmpiller blev vurderet til 49,49 milliarder USD i 2024 og forventes at nå 75,95 milliarder USD i 2032, med en vækst på en CAGR på 5,5% i prognoseperioden.

- Stabil vækst i stålproduktion, skiftet mod DR–EAF-veje og øget anvendelse af høj-kvalitets pillefoder driver markedsudvidelsen, med BF-piller der holder over 60% andel på grund af udbredt brug i integrerede stålanlæg.

- Vigtige tendenser inkluderer stigende efterspørgsel efter DR-kvalitetspiller, øget magnetitforædling og teknologiske opgraderinger i rejsegitter- og gitter-kilnsystemer, der understøtter konsekvent høj-styrke pilleproduktion.

- Konkurrencen intensiveres, da METALLOINVEST, LKAB, Cleveland-Cliffs, BHP Billiton og FERREXPO udvider pillekapaciteten og fokuserer på energieffektiv, lav-emissionsproduktion midt i udfordringer som svingende malmkvalitet og høje driftsomkostninger.

- Regionalt fører Asien-Stillehavsområdet med 45% andel, efterfulgt af Europa med 22% og Nordamerika med 18%, drevet af stærke stålproduktionsøkosystemer og ekspanderende pelletiseringsinfrastruktur i disse regioner.

Markedssegmenteringsanalyse:

Efter Kvalitet

Højovn (BF) piller repræsenterer det dominerende kvalitetssegment, der tegner sig for over 60% af markedsandelen, drevet af deres udbredte brug i integrerede stålanlæg og kompatibilitet med storskala produktion af flydende metal. BF-piller tilbyder høj koldknusningsstyrke, konsekvent størrelsesfordeling og overlegen permeabilitet, hvilket muliggør effektive højovnsoperationer. Den hurtige ekspansion af langprodukt- og fladstålproduktionsfaciliteter forstærker yderligere BF-efterspørgslen. Direkte reduktion (DR) piller fortsætter med at vokse støt, understøttet af stigende anvendelse af gasbaserede DRI-anlæg og det stigende skift mod lav-emissions stålproduktionsveje.

- For eksempel producerer LKAB BF-kvalitets pellets på deres Kiruna-anlæg ved hjælp af grate-kiln og/eller straight-grate hærdningslinjer, hvilket bidrager til virksomhedens samlede årlige produktionskapacitet på cirka 22-25 millioner ton, hvilket sikrer optimal mekanisk holdbarhed og reduktionsevne.

Ved Balling-teknologier

Balling Disc-teknologi har den største andel, der bidrager med omkring 55-60% af pelletiseringskapaciteten, på grund af dens evne til at producere ensartede grønne pellets med kontrolleret fugtighed og forbedret sfæricitet. Stålproducenter foretrækker disc-baserede systemer for deres fleksibilitet i håndtering af varierende malmfinenhed og lavere driftsomkostninger. Balling Drum-systemer, selvom de er egnede til højkapacitetsoperationer, ser relativt lavere anvendelse på grund af højere bindemiddelbehov og reduceret pelletens ensartethed. Vækst i Balling Disc-installationer understøttes yderligere af moderniseringsindsatser i asiatiske og mellemøstlige anlæg, der søger effektive og energioptimerede pelletiseringslinjer.

· For eksempel opererer Metso Outotecs store industrielle balling discs, anvendt af store jernmalmproducenter som Vale og LKAB, typisk ved diametre på op til 7,5 meter og rotationshastigheder, der når omkring 10 omdrejninger pr. minut, hvilket muliggør præcis pelletdannelse ved kapaciteter, der kan overstige 150 ton i timen.

Ved Produktkilde

Hæmatitbaserede pellets dominerer markedet med over 65% andel, understøttet af deres rigelige tilgængelighed, høje jernindhold og egnethed til både BF- og DR-processer. Store produktionsregioner, især Indien, Australien og Brasilien, er stærkt afhængige af hæmatitmalme til pelletfoder, hvilket sikrer stabile forsyningskæder. Magnetitpellets forbliver et vigtigt sekundært segment, der vinder indpas på grund af deres overlegne varmehærdningsegenskaber og lavere energibehov under hærdning. Kategorien “Andre”, herunder limonit og taconit, opretholder nichebrug i regioner med specifikke malmsammensætninger eller ældre beneficiation-infrastruktur.

Vigtige Vækstdrivere:

Stigende Global Stålproduktion og Kapacitetsudvidelse

Voksende kapacitet inden for stålproduktion forbliver den stærkeste driver for jernmalmpelletsmarkedet, da integrerede og DRI-baserede anlæg i stigende grad prioriterer høj-kvalitets pelletfoder for at forbedre ovnens effektivitet. Stålproducenter i Asien, Mellemøsten og Latinamerika fortsætter med at udvide råstålproduktionen, hvilket accelererer pelletforbruget i både højovn- og direkte reduktionsruter. Pellets tilbyder overlegen fysisk styrke, ensartet størrelse og højt Fe-indhold, hvilket muliggør lavere koksrater, reducerede emissioner og forbedret produktivitet. Store stålproducenter opgraderer også sinter-til-pellet substitutionsforhold for at imødekomme strengere miljønormer og støtte lav-kulstof metallurgiske operationer. Efterhånden som efterspørgslen efter fladstål, lange produkter og specialkvaliteter stiger på tværs af bil-, bygge- og maskinsektorerne, adopterer anlæg pelletintensive teknologier for at forbedre konsistens og reducere urenheder. Øgede investeringer i pelletiseringsanlæg nær mineknudepunkter sikrer yderligere en stabil forsyning, hvilket forstærker pellets som et kritisk råmateriale for moderne stålproduktionsøkosystemer.

- For eksempel er Vales Tubarão-kompleks hjemsted for otte pelletiseringsanlæg, selvom ikke alle i dag udelukkende opererer for pellets, da nogle kapaciteter er omdannet til nye produkter. Komplekset producerer højkvalitets BF (Blast Furnace) og DR (Direct Reduction) pellets med typiske produktspecifikationer, der inkluderer Fe-kvaliteter, der når omkring 67,5% og lave siliciumindhold under 1,2%.

Udvidelse af Direct Reduction Iron (DRI) og Lavkulstof Stålfremstilling

Den accelererende overgang mod lavemissionsstålfremstilling øger betydeligt efterspørgslen efter DR-kvalitets pellets, som tilbyder højere Fe-indhold og lavere gangue-niveauer, der er essentielle for gasbaserede DRI-teknologier. Efterhånden som lande forfølger dekarbonisering, investerer stålproducenter i stigende grad i DRI-elektriske ovnveje for at reducere afhængigheden af kulbaserede højovne. Hydrogen-klare og naturgasbaserede DRI-projekter under udvikling i Mellemøsten, Europa og Indien kræver store mængder højkvalitets pellets, hvilket styrker det langsigtede forbrug. DR-kvalitets pellets understøtter også operationel stabilitet ved at sikre ensartede metalliseringsgrader og lavere energiforbrug. Regeringsstøttede grønne stålinitiativer, kulstofprismekanismer og teknologiske samarbejder fremskynder yderligere overgangen mod direkte reduktionsprocesser. Med den globale DRI-kapacitet, der forventes at udvide sig hurtigt, opgraderer pelletproducenter forædlings- og indurationssystemer for at imødekomme strenge kvalitetsspecifikationer. Denne ændring positionerer DR-kvalitets pellets som en central muliggjører af bæredygtig, lavkulstof stålproduktion verden over.

- For eksempel driver Emirates Steel Arkan et 0 millioner tons pr. år Energiron DRI-modul, der er i stand til at opnå metalliseringsgrader over 94%, ved brug af høj-Fe pellets fra certificerede DR-kvalitets producenter som Bahrain Steel og Metalloinvest.

Fremskridt inden for Pelletiseringsteknologier og Forædlingsinfrastruktur

Hurtige teknologiske fremskridt inden for forædling, kugling og indurationssystemer driver markedsvæksten ved at muliggøre produktion af stærkere, lavere urenhedspiller, der er velegnede til premium BF og DR anvendelser. Moderne pelletiseringsanlæg integrerer automatiseret fugtkontrol, forbedret malmslibning og realtids overvågning af pelletstørrelse, hvilket forbedrer outputens ensartethed og mekaniske holdbarhed. Opgraderede rejsegitter og gitter-ovn systemer tilbyder forbedret energieffektivitet, lavere brændstofforbrug og bedre temperaturkontrol, hvilket sikrer ensartet pelletkvalitet. Investeringer i malmforædling såsom våd højintensitets magnetisk separation (WHIMS), flotationssystemer og avanceret screening understøtter brugen af lavere kvalitetsmalme, hvilket udvider råstof tilgængeligheden. Mineselskaber implementerer i stigende grad digitalisering og procesautomatisering for at optimere gennemløb og reducere spild, hvilket gør pelletproduktion mere omkostningseffektiv. Disse teknologiske forbedringer styrker konkurrenceevnen og sikrer pålidelig pelletforsyning for globale stålproducenter, der søger stabile, højtydende råmaterialer.

Vigtige tendenser og muligheder:

Øget anvendelse af grønne pellets og lavemissionsprocesser

En af de mest betydningsfulde tendenser, der former markedet, er den stigende anvendelse af grønne pellets og energieffektive pelletiseringsprocesser. Da stålfabrikanter forpligter sig til at reducere emissioner, implementerer pelletproducenter lavkulstofbrændselsalternativer, spildvarmegenvindingssystemer og avancerede forbrændingsteknologier. Øget fokus på brugen af biomasse, brint og vedvarende elektricitet i hærdningslinjer skaber nye muligheder på tværs af værdikæden. Skiftet mod kulstofneutral stålproduktion opmuntrer også til forskning i koldbundne pellets, biobindere og lav-additivformuleringer, der reducerer energiintensiteten. Miljøreguleringer i Europa og nye rammer for kulstofbeskatning fremskynder overgangen til miljøvenlig pelletisering, hvilket får producenter til at investere i renere teknologier. Disse innovationer positionerer grønne pellets som en strategisk vækstvej for både BF- og DR-applikationer.

- For eksempel har LKAB’s HYBRIT pilotlinje i Sverige med succes produceret fossilfrie grønne pellets ved brug af 100% brintbaseret opvarmning, hvilket viser reduktioner på op til 90% i hærdningsrelaterede CO₂-emissioner; pilotovnen opererer ved temperaturer over 1.250°C, mens den opretholder pelletstyrke, der er sammenlignelig med konventionelle processer.

Øget brug af magnetitmalme og højkvalitets pelletfoder

En anden stor tendens er den voksende industri-præference for magnetitbaseret pelletfoder på grund af dets overlegne varmehærdningsegenskaber og lavere nettoenergiforbrug under hærdning. Magnetitkoncentrat muliggør produktion af stærkere pellets med mere stabil metallurgisk ydeevne, der understøtter både DR- og BF-ruter. Mineselskaber udvider magnetitforædlingsprojekter, især i Australien, Brasilien, Sverige og Indien, for at imødekomme den stigende efterspørgsel fra avancerede stålfremstillingsoperationer. Øget anvendelse af højkvalitets pelletfoder er også i tråd med stålproducenters bestræbelser på at reducere slaggevolumen, forbedre ovnens permeabilitet og øge den samlede effektivitet. Da den globale stålindustri søger højere produktivitet med lavere emissioner, tilbyder magnetitbaserede pellets en betydelig langsigtet mulighed.

- For eksempel indeholder LKAB’s magnetitkoncentrat fra Kiruna- og Malmberget-minerne Fe-kvaliteter på op til 70%, og dets forarbejdningssystem integrerer autogene kværne, der kan håndtere over 85.000 tons malm pr. dag, hvilket leverer højkvalitets foder til BF- og DR-pellets.

Vigtige udfordringer:

Volatilitet i jernmalmkvalitet og begrænset tilgængelighed af højkvalitets råmaterialer

Svingninger i jernmalmkvalitet og den faldende tilgængelighed af højkvalitets hematit- og magnetitressourcer udgør en kritisk udfordring for pelletproducenter. Mange mineområder står over for stigende malmforureninger som silica, alumina og fosfor, hvilket kræver mere intensiv forædling for at opfylde pelletiseringsstandarder. Dette øger produktionsomkostningerne, øger energiforbruget og presser marginerne. Forsyningsbegrænsninger i premium malmkvaliteter forstyrrer også langsigtet planlægning af råmaterialer til pelletanlæg. Afhængighed af komplekse forædlingskredsløb, kombineret med variation i malmforekomster, kan hindre konsistent pelletkvalitet og begrænse producenternes evne til at opfylde strenge DR-kvalitetsspecifikationer, der kræves af nye lavkulstof stålveje.

Høj kapitalintensitet og energikostnader i pelletiseringsoperationer

Pelletiseringsanlæg kræver betydelige kapitalinvesteringer i forædlingsudstyr, kværne, kuglebaner og højtemperatur-indurationssystemer. Driftsomkostningerne forbliver høje på grund af energikrævende processer, især i rejsegitter- og gitter-ovn-teknologier. Stigende priser på naturgas, elektricitet og ovnbrændstoffer øger omkostningspresset, især for DR-kvalitetspiller, der kræver præcis termisk kontrol. Strengere miljøoverholdelse tilføjer yderligere udgifter til emissionsreducerende systemer og overvågningsteknologier. For nye aktører begrænser finansielle barrierer ekspansion, mens etablerede producenter konstant skal investere i modernisering for at opretholde konkurrenceevnen. Disse økonomiske og operationelle pres forbliver nøglebegrænsninger for den globale pelletsforsyningskæde.

Regional Analyse:

Nordamerika

Nordamerika står for omkring 18% af det globale jernmalmspillemarked, understøttet af stærk stålproduktion i USA og Canada og regionens gradvise skift mod EAF- og DRI-baserede teknologier. Tilstedeværelsen af store magnetitreserver og pelletiseringsfaciliteter i Minnesota og Michigan styrker yderligere forsyningskapaciteten. Stigende investeringer i grønne stålinitiativer og modernisering af integrerede værker øger efterspørgslen efter piller, især for DR-kvalitetspiller. Infrastrukturudvikling, bilproduktion og byggeaktivitet giver stabil downstream-forbrug, mens miljøregler opmuntrer til højere brug af lavemissions, højkvalitets pelletfoder.

Europa

Europa har omkring 22% markedsandel, drevet af dets avancerede stålfremstillingsøkosystem og hurtige overgang mod lavkulstof DRI–EAF-veje. Lande som Sverige, Tyskland og Østrig udvider aktivt efterspørgslen efter DR-klar piller som en del af deres grønne stålvejkort. Regionen drager fordel af rigelige magnetitressourcer, især i de nordiske lande, som understøtter produktion af højkvalitetspiller. Strenge emissionsstandarder og kulstofbeskatningspolitikker fremskynder substitution fra sinter til piller på tværs af integrerede værker. Voksende investeringer i brintbaseret stålfremstilling, ledet af europæiske stålgiganter, styrker yderligere langsigtede muligheder for premium DR-kvalitetspiller i regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale marked med omkring 45% andel, ledet af massive stålproduktionskapaciteter i Kina, Indien, Japan og Sydkorea. Hurtig urbanisering, udvidelse af fremstilling og infrastrukturmegaprojekter driver omfattende pelletforbrug på tværs af BF og nye DR-faciliteter. Indien og Kina fortsætter med at udvide pelletiseringskapaciteter for effektivt at udnytte lavere kvalitets jernmalmressourcer. Regionen drager også fordel af omkostningseffektive forædlingsoperationer og stigende anvendelse af pelletbaseret byrdeoptimering i højovne. Øgede investeringer i energieffektive pelletiseringsteknologier og skubbet mod grønnere stålfremstilling styrker APAC’s position som det primære efterspørgselshub for globale pelletsleverandører.

Latinamerika

Latinamerika repræsenterer omkring 8% af markedet, understøttet af betydelig pelletproduktion i Brasilien og Mexico. Brasilien, en førende eksportør af højkvalitetspiller, driver det meste af regionens produktion gennem storskala operationer, der drager fordel af rige hæmatit- og magnetitreserver. Voksende stålproduktion i Mexico og målrettet modernisering af højovnefaciliteter bidrager til stigende indenlandsk forbrug. Eksportorienterede strategier og konkurrencedygtige produktionsomkostninger gør det muligt for regionale producenter at levere til europæiske, mellemøstlige og asiatiske markeder. Fortsatte investeringer i forædling, logistik infrastruktur og miljøoverholdelse styrker Latinamerikas rolle i globale pelletsforsyningskæder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 7% markedsandel, med hurtig vækst drevet af ekspanderende DRI-baserede stålfremstillingscentre i UAE, Saudi-Arabien, Oman og Iran. Regionens fokus på naturgasbaserede DRI-teknologier driver stærk efterspørgsel efter høj-kvalitets DR-pellets. Afrikas nye mine- og forædlingsprojekter, især i Sydafrika og Mauretanien, øger forsyningspotentialet. Regeringsstøttede industrialiseringsprogrammer og investeringer i nye pelletiseringsfaciliteter understøtter langsigtet markedsudvikling. Strategisk geografisk nærhed til Europa og Asien styrker yderligere MEA’s rolle som regional producent og eksportør af premium pellets.

Markedssegmenteringer:

Efter Kvalitet

- Højovn (BF)

- Direkte Reduktion (DR)

Efter Kugleteknologier

Efter Produktkilde

Efter Pelletiseringsproces

- Rejsegitter (TG)

- Gitterovn (GK)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab på jernmalmspillemarkedet er kendetegnet ved en koncentreret gruppe af globale mine- og pelletiseringsledere, der prioriterer produktion af høj-kvalitets pellets, teknologisk modernisering og langsigtede forsyningsaftaler med stålproducenter. Store virksomheder, herunder Vale, Rio Tinto, LKAB, Cleveland-Cliffs, Arya Iron & Steel, Bahrain Steel og Ferrexpo, fokuserer på at udvide forædlingskapaciteten, forbedre pelletkvaliteten og forbedre energieffektive indurationsteknologier for at imødekomme stigende efterspørgsel fra BF- og DR-ruter. Aktører investerer i stigende grad i magnetitbehandling, WHIMS-baseret forædling og digital procesoptimering for at styrke operationel effektivitet og produktkonsistens. Strategiske initiativer såsom kapacitetsudvidelser, joint ventures med stålfabrikanter og forsyningsdiversificering til Europa, Mellemøsten og Asien understøtter konkurrencedygtig positionering. Derudover tilpasser industriledere sig til globale dekarboniseringstrends ved at udvikle DR-kvalitets- og grønne pellets skræddersyet til brintbaseret stålfremstilling, hvilket sikrer langsigtet relevans, da sektoren overgår til lav-kulstof produktionsveje.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- METALLOINVEST

- Iron Ore Company of Canada

- Bahrain Steel

- FERREXPO

- Anglo American

- LKAB Koncernkontor

- Cleveland-Cliffs

- Evraz

- Jindal SAW

- BHP Billiton

Seneste udviklinger:

- I juni 2024 underskrev Metalloinvest en 15-årig leveringsaftale med OMK om at levere cirka 53 millioner tons DR-grade jernmalmpellets, hvilket styrker deres fokus på produktion af højgradspiller til direkte reduktionsruter.

- I august 2023 underskrev Bahrain Steel en hensigtserklæring (LOI) med Essar Group om at levere 4 millioner tpa DR-grade pellets til Green Steel Arabia-projektet, der forventes at starte produktion omkring 2027.

- I februar 2024 modtog IOC (via Rio Tinto) C$18 millioner fra den canadiske regerings Low-Carbon Economy Fund for at dekarbonisere pellet- og koncentratproduktion, især ved at erstatte tung brændselsolie i pelletiseringsoperationer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på kvalitet, kugleteknologier, produktkilde, pelletiseringsproces og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt udsyn:

- Efterspørgslen efter højgradige BF- og DR-pellets vil stige, efterhånden som stålfabrikanter udvider lavemissions- og højeffektive produktionsruter.

- Global vækst i DRI-kapacitet vil accelerere behovet for premium DR-grade pellets med højere Fe-indhold og lavere gangue-niveauer.

- Adoption af brintbaseret stålproduktion vil skabe nye muligheder for grønne pellets og lavkarbon-indurationsteknologier.

- Investeringer i magnetitfordeling vil stige, da producenter søger konsistent, høj-kvalitets pelletfoder til avancerede stålprocesser.

- Pelletiseringsanlæg vil integrere mere automation, AI-drevne kontrolsystemer og digital overvågning for at forbedre produktiviteten og reducere omkostningerne.

- Energieffektive rejsegitter og gitter-ovn systemer vil blive standard, da producenter sigter mod lavere brændstofforbrug og strengere emissionsoverholdelse.

- Udvidelse af pelletiseringskapacitet i Asien-Stillehavsområdet og Mellemøsten vil styrke regionale forsyningskæder.

- Mineselskaber vil intensivere udforskningen af lavere-grade malme for at sikre langsigtet tilgængelighed af råmaterialer.

- Handelsstrømme vil skifte, da pellet-eksportører diversificerer ud over traditionelle asiatiske og europæiske markeder.

- Bæredygtighedskrav vil presse producenter til at adoptere vedvarende energi, bio-bindere og varmegenvinding på tværs af pelletiseringsoperationer.