Markedsoversigt

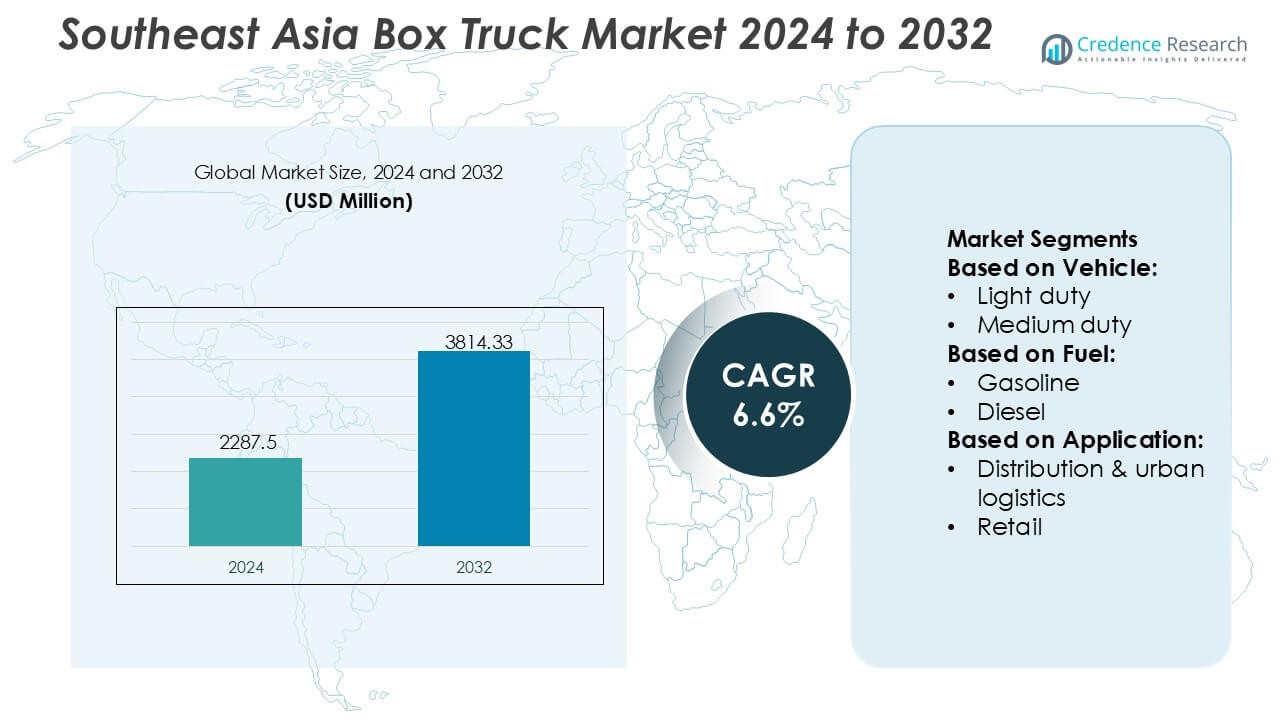

Størrelsen på markedet for kassevogne i Sydøstasien blev vurderet til 2287,5 millioner USD i 2024 og forventes at nå 3814,33 millioner USD i 2032, med en CAGR på 6,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for kassevogne i Sydøstasien 2024 |

2287,5 millioner USD |

| Marked for kassevogne i Sydøstasien, CAGR |

6,6% |

| Markedsstørrelse for kassevogne i Sydøstasien 2032 |

3814,33 millioner USD |

Markedet for kassevogne i Sydøstasien formes af en blanding af globale OEM’er, regionale producenter og nye elektriske mobilitetsfirmaer, der samlet driver teknologisk fremskridt og flådemodernisering i hele regionen. Konkurrencen intensiveres, da virksomheder fokuserer på at forbedre nyttelasteffektivitet, holdbarhed og lavemissionspræstation for at imødekomme de voksende behov inden for e-handel, detaildistribution og kølekædelogistik. Strategiske investeringer i lokaliseret samling, eftersalgsstøtte og telematikintegration styrker yderligere markedspositioneringen. Asien-Stillehavsområdet står som den førende region med en præcis markedsandel på 42%, understøttet af stærk produktionskapacitet, ekspanderende logistiknetværk og hurtig adoption af let- og mellemstore kassevogne i hurtigt voksende bycentre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede 2287,5 millioner USD i 2024 og forventes at opnå 3814,33 millioner USD i 2032 med en CAGR på 6,6%, understøttet af stærk logistik- og distributionsekspansion.

- Markedsdrivere inkluderer stigende e-handelsindtrængen, accelererende flådeopgraderinger og øget adoption af lette kassevogne, som udgør den dominerende segmentandel på grund af deres egnethed til tætte byleveringsruter.

- Tendenser fremhæver voksende interesse for elektriske og hybride kassevogne, forbedret telematikintegration og bredere brug af isolerede karosserier til kølekædeapplikationer.

- Konkurrenceintensiteten øges, da OEM’er styrker regional samling, diversificerer produktporteføljer og optimerer eftersalgsnetværk for at fastholde flådeoperatører.

- Regional analyse viser Asien-Stillehavsområdet som førende med en andel på 42%, drevet af produktionsskala og logistik-infrastruktur, mens andre regioner bidrager gennem importefterspørgsel og grænseoverskridende handelsforbindelser, der understøtter mellem- og tungvognsudrulninger.

Markedssegmenteringsanalyse:

Efter køretøj

Letvægtskassevogne dominerer markedet i Sydøstasien med en anslået andel på 54%, drevet af deres manøvredygtighed, lavere driftsomkostninger og egnethed til tætte bymiljøer, hvor efterspørgslen efter sidste mil-levering fortsætter med at stige. Mellemstore modeller opnår stabil adoption i intercity-logistik og regionale distributionsnetværk, der kræver højere nyttelastkapacitet uden at gå på kompromis med brændstofeffektiviteten. Tungvægtskassevogne forbliver et mindre, men væsentligt segment, der primært betjener transport af byggematerialer og storskala detaildistribution, understøttet af udvidet infrastrukturudvikling og grænseoverskridende fragtaktivitet på tværs af ASEAN-korridorer.

- For eksempel forbedrede Navistar, Inc. ydeevnen gennem sin S13 Integrated Powertrain, som reducerer den samlede vægt af drivlinjen med cirka 24 kilogram (52 pund) sammenlignet med den tidligere generation, hvilket gør det muligt for flåder at operere mere effektivt i højbelastningsregionale applikationer.

Efter Brændstof

Dieseldrevne kassevogne har den førende position med en anslået andel på 62%, understøttet af udbredt tankinfrastruktur, højere drejningsmoment og stærk flådeoperatørpræference for pålidelighed ved lange distancer. Benzindrevne køretøjer opretholder en moderat tilstedeværelse i lettere applikationer, der kræver lavere startinvestering. Elektriske og hybride varianter oplever hurtig vækst, da regeringerne tilskynder til flådeelektrificering; BEV’er ser den største tiltrækning blandt nye alternativer på grund af lavere vedligeholdelsesomkostninger. CNG og LPG vinder indpas i udvalgte byflåder, mens biodiesel er i overensstemmelse med regionale bæredygtighedspolitikker og mandater, der fremmer lavemissionskommercielle køretøjer.

- For eksempel introducerede BYD Motors Inc. sin nyeste eTruck-platform med Blade Battery, som leverer en testet energitæthed på 150 Wh/kg og understøtter hurtig opladning fra 20% til 80% på 45 minutter, hvilket muliggør betydeligt højere flådetid og operationel effektivitet.

Efter Anvendelse

Distribution og bylogistik repræsenterer det dominerende applikationssegment med en anslået andel på 48%, drevet af boomende e-handelsaktivitet, hurtige opfyldelsesforventninger og udvidelsen af mikro-lager netværk på tværs af større sydøstasiatiske byer. Detaildistribution følger tæt, da moderne handel, dagligvarebutikker og hurtig-handel platforme skalerer regionalt. Fødevare- og drikkevarelogistik udvides med stigende investeringer i kølekæder, mens byggeapplikationer får momentum fra store infrastrukturprogrammer. Andre segmenter, herunder tjenester og udlejningsflåder, drager fordel af diversificerede mobilitetsbehov på tværs af SMV’er og sidste-mile leveringsoperatører.

Vigtige Vækstdrivere

- Udvidelse af E-handel og Last-Mile Leveringsnetværk

Stigende online detailpenetration på tværs af Sydøstasien styrker efterspørgslen efter kassevogne, da virksomheder skalerer last-mile leveringsflåder for at håndtere høje forsendelsesvolumener, hyppige afsendelsescyklusser og hurtige opfyldelseskrav. Byfortætning og spredningen af mikro-lagre accelererer yderligere flådemodernisering mod kompakte, effektive modeller, der er velegnede til smalle veje og højtrafikkorridorer. Detailhandlere, logistikaggregatorer og tredjepartsleveringsplatforme implementerer i stigende grad lette og mellemstore kassevogne for at forbedre ruteoptimering, reducere gennemløbstid og imødekomme de voksende forventninger til samme-dag og næste-dag leveringsservice i større metroområder.

- For eksempel demonstrerede Tevva Motors Limited sin evne til højfrekvente byleveringscyklusser gennem sin 7,5-ton elektriske lastbil udstyret med et 105 kWh LFP-batteri, der muliggør op til 227 km reel rækkevidde og hurtig DC-opladning fra 20% til 80% på cirka 1 time, hvilket understøtter kontinuerlige multi-turs operationer i tætte e-handelsmiljøer.

- Infrastrukturudvikling og industriel ekspansion

Store investeringer i logistikknudepunkter, industriparker, grænseoverskridende handelsruter og kølekædenetværk styrker anvendelsen af kassevogne på tværs af fremstillings-, FMCG- og distributionssektorerne. Regeringer prioriterer forbedringer af transportinfrastrukturen, der forbedrer godsmobilitet og sænker driftsbarrierer for flådeoperatører. Stigende byggeaktivitet, understøttet af udvikling af erhvervsejendomme og udvidelse af økonomiske zoner, øger bevægelsen af materialer og udstyr, hvilket driver højere udnyttelse af mellem- og tungvægts kassevogne. Denne momentum forstærker efterspørgslen efter robuste, højkapacitets køretøjer, der er i stand til at understøtte hyppige, langdistance- og multi-stop logistikoperationer.

- For eksempel integrerer EV-tunglastbilvarianten typisk et 282 kWh batterisystem (fra CATL), med en operationel rækkevidde generelt egnet til kortdistance- eller batteriskiftoperationer snarere end “over 300 km” på en enkelt opladning i højbelastningsscenarier.

- Flådemodernisering og overgang mod lavemissionsmobilitet

Voksende reguleringsfokus på emissionsreduktion, kombineret med virksomheders bæredygtighedsforpligtelser, fremskynder overgangen mod renere, mere effektive kassevognsflåder. Operatører adopterer i stigende grad hybrid-, elektriske og alternative brændstofmodeller for at reducere brændstofomkostninger, forbedre operationel forudsigelighed og overholde strammere byemissionsnormer. Fremskridt inden for batteriteknologi, opladningsøkosystemer og telematikintegration muliggør forbedret rækkevidde, ruteplanlægning og køretøjsydelse. Flådeudskiftningscyklusser forkortes, da virksomheder forfølger operationel effektivitet, digital flådestyring og langsigtet omkostningsoptimering, hvilket forstærker den kommercielle levedygtighed af næste generations kassevogne.

Vigtige tendenser & muligheder

- Stigende adoption af elektriske og alternative brændstofkassevogne

Regeringer i hele Sydøstasien introducerer incitamentsprogrammer, pilotzoner og lavemissionsbygodskorridorer, der fremmer elektriske og alternative brændstofkøretøjer. Flådeejere vurderer i stigende grad de samlede ejeromkostningsfordele, efterhånden som opladningsinfrastruktur og integration af vedvarende energi skrider frem i større byer. Producenter investerer i diversificerede drivlineudbud BEV, HEV, PHEV og CNG-platforme skræddersyet til logistikintensitet og ruteprofiler. Dette skift muliggør betydelige muligheder for OEM’er, batterileverandører og opladningsinfrastrukturpartnere, der søger at udnytte regionens langsigtede dekarboniseringstendens.

- For eksempel har Daimler Truck AG fremmet emissionsfri logistik med Mercedes-Benz eActros 300, udstyret med en 336 kWh batteripakke, der leverer op til 330 km reel rækkevidde, og eActros 400 med et 448 kWh batteri, der muliggør op til 400 km per opladning, begge designet til intensive distributionscyklusser og hurtigopladningskapacitet ved 160 kW.

- Digitalisering gennem telematik, IoT og flådeanalyse

Hurtig implementering af telematiksystemer, sensorbaseret overvågning og skyintegrerede flådeplatforme forbedrer synlighed, brændstofoptimering, førerpræstationssporing, prædiktiv vedligeholdelse og ruteeffektivitet. Logistikvirksomheder investerer i stigende grad i digitale platforme for at minimere nedetid og reducere driftsomkostninger. Kombinationen af realtidslokationssporing, lastmønsteranalyse og automatiseret vedligeholdelsesplanlægning åbner nye indtægtsmuligheder for teknologileverandører. Efterhånden som digitale fragtøkosystemer udvides, bliver integrerede datadrevne operationer en kritisk differentieringsfaktor for flådeoperatører, der søger effektivitet og konkurrencefordel.

- For eksempel har Kenworth Truck Company integreret sit TruckTech+ fjernovervågningssystem på tværs af nye modeller, hvilket muliggør realtidsfejlkodeovervågning og reducerer diagnosticeringstiden med op til 30%, mens dens Smart Diagnostics-platform understøtter over 1.000 overvågede motor- og køretøjsparametre, hvilket betydeligt forbedrer vedligeholdelsesnøjagtighed og oppetid for digitalt aktiverede flåder.

- Vækst i kølekæde og temperaturkontrolleret logistik

Efterspørgslen efter temperaturkontrollerede kassevogne stiger med udvidelsen af farmaceutisk distribution, madleveringsplatforme og forsyningskæder for friske produkter. Detailhandlere og 3PL’er opgraderer flåder med fler-rums køleenheder for at opfylde strenge fødevaresikkerheds-, vaccine-transport- og letfordærvelige varer-håndteringsstandarder. Regional handel med forarbejdede fødevarer og fisk og skaldyr driver yderligere adoptionen af avancerede isolerede lastbilkarosserier og energieffektive kølesystemer. Denne trend skaber stærke muligheder for specialiserede karosseribyggere, køleteknologileverandører og OEM’er, der tilbyder tilpassede kassevognskonfigurationer klar til kølekæden.

Vigtige udfordringer

- Høje anskaffelsesomkostninger og begrænsede driftsmargener

Flådeoperatører står over for betydeligt økonomisk pres på grund af høje køretøjsanskaffelsesomkostninger—særligt for elektriske og hybride kassevogne—samt svingende brændstofpriser og driftsomkostninger. Små og mellemstore logistikvirksomheder oplever strammere margener, hvilket begrænser deres evne til at opgradere flåder eller adoptere avancerede teknologier. Begrænset adgang til finansiering, lavere gensalgsværdi på fremvoksende EV-markeder og langsomme godkendelsescyklusser for subsidier forsinker yderligere moderniseringsindsatsen. Disse begrænsninger udgør barrierer for flådeskala, effektivitetsforbedringer og hurtig adoption af næste generations køretøjer.

- Infrastrukturhuller og driftsmæssige begrænsninger i byområder

På trods af hurtig udvikling står flere sydøstasiatiske markeder fortsat over for infrastrukturbegrænsninger, herunder utilstrækkelig ladeinfrastruktur, begrænsede parkeringszoner og vejtrængsel, der reducerer leverings effektivitet. Smalle veje, inkonsekvent vejkvalitet og reguleringsmæssige begrænsninger på leveringstidspunkter komplicerer ruteplanlægningen for flådeoperatører. Grænseoverskridende logistik står over for yderligere forsinkelser på grund af varierende nationale standarder og reguleringsrammer inden for ASEAN. Disse strukturelle udfordringer hindrer driftsmæssig pålidelighed, øger leveringsomkostningerne og forsinker adoptionen af større eller mere avancerede kassevognskonfigurationer.

Regional analyse

Nordamerika

Nordamerika udgør 22% af efterspørgslen på kassevogne fra Sydøstasien, understøttet af stærke handelsforbindelser, multinationale logistikoperatører og stigende indkøb af mellemstore flådeenheder til grænseoverskridende distribution inden for integrerede forsyningskæder. Virksomheder i USA og Canada køber i stigende grad kassevogne fra Sydøstasien på grund af konkurrencedygtige produktionsomkostninger og fleksible tilpasningsstandarder. Flådefornyelsesprogrammer fra logistik-, pakkedistributions- og detaildistributører styrker yderligere indkøbsvolumenerne. Regulatorisk fokus på brændstofeffektive og lavemissionskommercielle køretøjer driver også interessen for sydøstasiatiske leverandører, der tilbyder omkostningseffektive diesel-, el- og alternative brændstofmodeller, der er tilpasset nordamerikanske overholdelsesbehov.

Europa

Europa tegner sig for 18% af efterspørgslen på kassevogne fra Sydøstasien, drevet af aktiv sourcing af specialiserede flådevarianter, der er velegnede til kølekæde-, fødevaredistributions- og bylogistikapplikationer. Europæiske logistikvirksomheder engagerer sig i stigende grad med sydøstasiatiske OEM’er for konkurrencedygtigt prissatte, lette kassevognskroppe, der understøtter nyttelasteffektivitet og lavere driftsomkostninger. Regionens voksende fokus på elektrificering og bæredygtige flådeløsninger opmuntrer til partnerskaber for elektriske og hybride lastbilplatforme fremstillet i Sydøstasien. Strenge miljøreguleringer og stærk e-handelsindtrængning fremskynder indkøb af kompakte, manøvredygtige kassevogne, der forbedrer leveringsevnen på sidste mil i tætte europæiske byer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer med en markedsandel på 42%, drevet af den stærke produktionsbase, ekspanderende intra-regional handel og storskala adoption af kassevogne på tværs af distributions-, detail-, FMCG- og byggesektorerne. Høje urbaniseringsrater i Sydøstasien, kombineret med hurtig vækst i e-handel og kølekædelogistik, øger den regionale efterspørgsel efter lette og mellemstore lastbiler. OEM’er i Thailand, Indonesien og Vietnam drager fordel af gunstige industripolitikker, eksportorienteret produktion og stigende investeringer i EV-kommercielle flåder. Regionens forskellige logistikbehov—fra levering på sidste mil til tung transport—positionerer Sydøstasien som både en kerneproducent og et højvækstforbrugermarked for kassevogne.

Latinamerika

Latinamerika fanger 10% af den eksportrelaterede efterspørgsel på kassevogne fra Sydøstasien, understøttet af stigende flådeudskiftning i Brasilien, Chile, Mexico og Colombia. Logistikfirmaer søger omkostningseffektive importer fra sydøstasiatiske producenter for at kompensere for regionale produktionshuller og ustabile indenlandske priser. Voksende detail-, fødevaredistributions- og landbrugsforsyningskæder udvider behovet for holdbare kassevogne, der kan operere i blandede terræner. Handelsaftaler og forbedret havneforbindelse letter glattere indkøbsstrømme. Efterhånden som latinamerikanske flådeoperatører adopterer moderne telematik og emissionskompatible motorer, drager sydøstasiatiske leverandører fordel af at levere overkommelige, tilpasningsdygtige benzin-, diesel- og alternative brændstofmodeller.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for 8% af efterspørgslen efter sydøstasiatiske kassevogne, drevet af voksende byggeri, FMCG-distribution og infrastrukturledede logistikbehov i Golfstaterne og vigtige afrikanske økonomier. Regionale købere foretrækker sydøstasiatiske lastbiler for deres holdbarhed i højtemperaturmiljøer og lavere vedligeholdelsesomkostninger sammenlignet med vestlige importvarer. Efterspørgslen vokser yderligere med fremkomsten af urbane distributionsnetværk og udvidelse af kølekæder i UAE, Saudi-Arabien og Sydafrika. Strategiske statslige investeringer i transportkorridorer og industrielle zoner øger indkøbsvolumenet og positionerer sydøstasiatiske OEM’er som pålidelige, omkostningseffektive partnere i flådeudvidelsesprogrammer.

Markedssegmenteringer:

Efter køretøj:

- Let lastbil

- Mellemstor lastbil

Efter brændstof:

Efter anvendelse:

- Distribution & urban logistik

- Detailhandel

Efter geografi

- Nordamerika

- Europa

- Asien og Stillehavsområdet

- Latinamerika

- Mellemøsten

- Afrika

Konkurrencelandskab

Markedet for sydøstasiatiske kassevogne byder på et konkurrencepræget økosystem formet af globale producenter af erhvervskøretøjer og fremvoksende el-lastbilinnovatorer, herunder Navistar, Inc., BYD Motors Inc., Tevva Motors Limited, SAIC HONGYAN Automotive Co., Ltd., Daimler Truck AG, Kenworth Truck Company, Nikola Corporation, DAF Trucks, Scania og AB Volvo. Markedet for sydøstasiatiske kassevogne er defineret af en blanding af globale OEM’er, regionale montører og hurtigt voksende el-mobilitetsinnovatorer, der samlet set former flådemodernisering, teknologiske opgraderinger og forsyningskædeeffektivitet. Producenter fokuserer på at udvide produktionskapaciteten, styrke distributionsnetværkene og tilbyde tilpassede kassekonfigurationer, der er velegnede til e-handel, kølekædelogistik og urban levering. Skiftet mod lavemissionsmobilitet intensiverer konkurrencen, da virksomheder accelererer investeringer i BEV-, HEV- og alternative brændstofplatforme optimeret til Sydøstasiens regulerings- og driftskrav. Stærke eftersalgsservicenetværk, forbedret telematikintegration og forbedrede holdbarhedsstandarder differentierer yderligere konkurrenterne, hvilket gør det muligt for dem at sikre langsigtede kontrakter med logistik-, detail-, FMCG- og byggeoperatører.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Navistar, Inc.

- BYD Motors Inc.

- Tevva Motors Limited

- SAIC HONGYAN Automotive Co., Ltd.

- Daimler Truck AG

- Kenworth Truck Company

- Nikola Corporation

- DAF Trucks

- Scania

- AB Volvo

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på køretøj, brændstof, anvendelse og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, efterhånden som e-handelslogistiknetværk skaleres på tværs af store sydøstasiatiske økonomier.

- Flådeoperatører vil i stigende grad adoptere elektriske og hybride kassevogne for at opfylde skærpede emissionsstandarder.

- Efterspørgslen efter bylevering vil vokse, hvilket vil øge præferencen for kompakte, manøvredygtige lette kassevogne.

- Udvidelse af kølekæden vil accelerere indkøb af isolerede og kølede kassevognsvarianter.

- OEM’er vil investere i lokaliseret samling for at reducere leveringstider og forbedre regional konkurrenceevne.

- Telematik og flådestyringssystemer vil blive standard for at optimere ruteeffektivitet og oppetid.

- Digitale fragtplatforme vil styrke efterspørgslen efter standardiserede, alsidige kassevognskonfigurationer.

- Infrastrukturudvikling i sekundære byer vil øge udrulningen af mellemstore lastbiler.

- Offentlige-private partnerskaber vil støtte fornyelsen af aldrende flåder med renere og mere effektive modeller.

- Stigende grænseoverskridende handel inden for ASEAN vil øge efterspørgslen efter holdbare, langtrækkende kassevogne.