Markedsoversigt

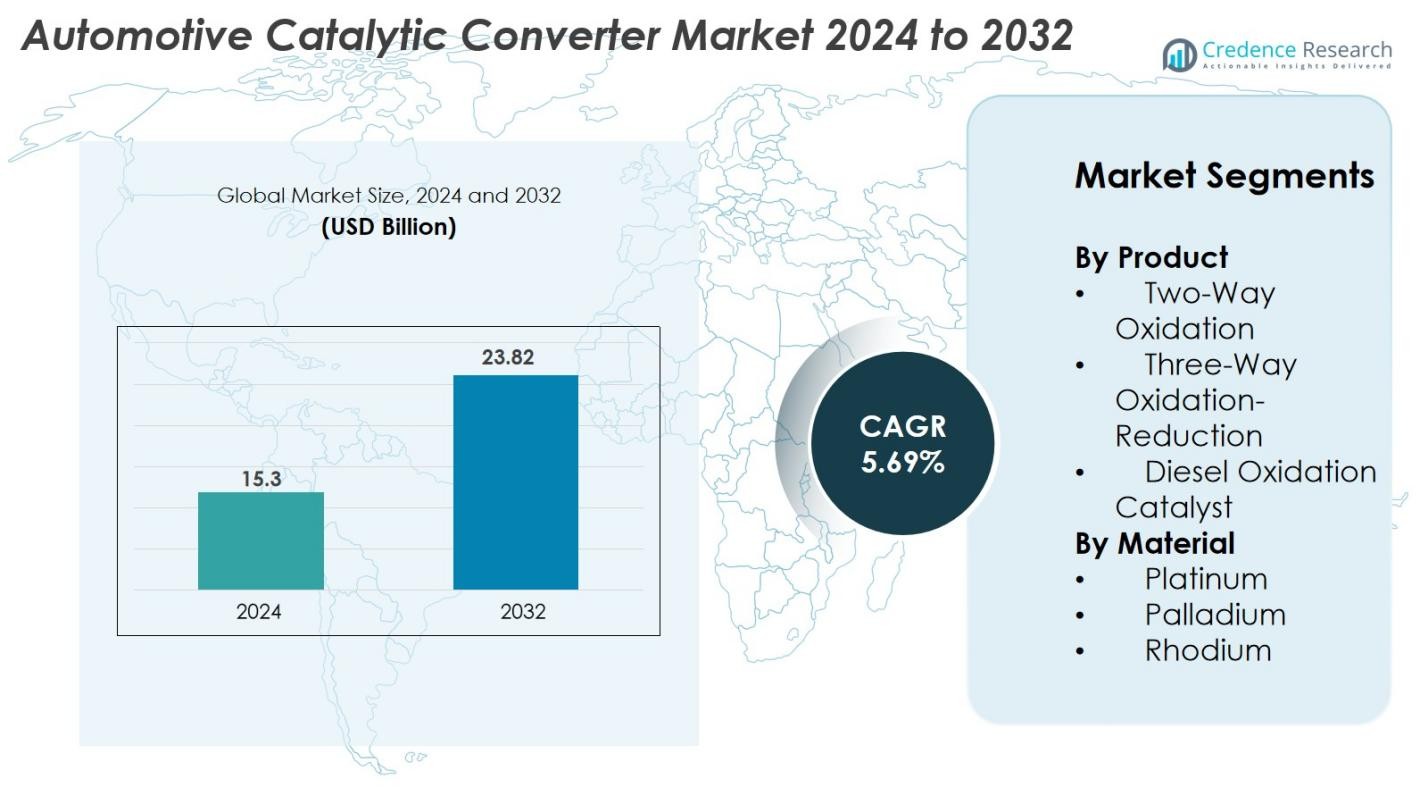

Markedet for bilkatalysatorer blev vurderet til USD 15,3 milliarder i 2024 og forventes at nå USD 23,82 milliarder i 2032, med en CAGR på 5,69% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for bilkatalysatorer 2024 |

USD 15,3 milliarder |

| Marked for bilkatalysatorer, CAGR |

5,69% |

| Markedstørrelse for bilkatalysatorer 2032 |

USD 23,82 milliarder |

Markedet for bilkatalysatorer er kendetegnet ved tilstedeværelsen af fremtrædende globale aktører som BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats og BENTELER International. Disse virksomheder opretholder stærke OEM-relationer og fokuserer på højeffektive katalysatorformuleringer, PGM-optimering og avancerede konverterdesign for at overholde strammere emissionsstandarder. Regionalt fører Europa markedet med cirka 32% andel på grund af strenge Euro-normer og en moden bilproduktionsbase, efterfulgt af Asien-Stillehavsområdet med omkring 34%, drevet af storskala køretøjsproduktion og reguleringsopgraderinger i Kina og Indien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for bilkatalysatorer blev vurderet til USD 15,3 milliarder i 2024 og forventes at nå USD 23,82 milliarder i 2032, med en vækst på en CAGR på 5,69% i prognoseperioden.

- Stærk reguleringshåndhævelse verden over, inklusive Euro 6/7, EPA Tier 3 og Kina 6 standarder, fortsætter med at drive efterspørgslen efter avancerede katalysatorsystemer på tværs af person- og erhvervskøretøjer.

- Vigtige markedstendenser inkluderer stigende hybridkøretøjsadoption, øget fokus på PGM-genbrug og udvikling af højeffektive katalysatorformuleringer med lavere materialomkostninger.

- Markedet forbliver konkurrencepræget, med store aktører som BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts og Marelli Corporation, der investerer i F&U, letvægtsdesign og optimeret PGM-brug; dog fungerer stigende priser på platin, palladium og rhodium som store begrænsninger.

- Asien-Stillehavsområdet har omkring 34% markedsandel, efterfulgt af Europa med 32% og Nordamerika med 28%, mens segmentet for trevejs oxidations-reduktion fører med over 55% andel.

Markedssegmenteringsanalyse

Efter produkt

De trevejs oxidations-reduktions konvertere dominerede markedet for bilkatalysatorer i 2024, med en 55% markedsandel, drevet af deres evne til samtidig at reducere NOx, CO og HC-emissioner i benzinbiler. Deres stærke adoption på tværs af personbiler og lette erhvervskøretøjer understøttes af stadig strengere globale emissionsnormer som Euro 6 og EPA Tier 3. To-vejs oxidationskonvertere fortsatte med at betjene ældre benzinmotorplatforme, mens dieseloxidationskatalysatorer fik fodfæste i kommercielle flåder, der søger forbedret partikeloxidation og øget brændstofeffektivitet.

- For eksempel reducerede Johnson Matthey’s “TRI-METAL” TWC, der blev introduceret til nordamerikanske OEM’er, brugen af rhodium med op til tre gange, samtidig med at den fulde emissionskontrolpræstation blev opretholdt på tværs af NOx-, CO- og HC-cyklusser

Efter Materiale

Palladium fremstod som den førende materialesegment i 2024 med 48% markedsandel, primært på grund af dets høje katalytiske effektivitet i at oxidere kulbrinter og kulilte i benzinbiler. Dets omkostningseffektivitet i forhold til platin og rhodium har yderligere fremskyndet dets anvendelse på tværs af trevejs katalysatorer. Platin opretholdt stabil efterspørgsel i dieselapplikationer på grund af dets overlegne oxidations-egenskaber, mens rhodium—selvom det er den dyreste PGM—forblev essentielt i at reducere NOx-emissioner. Voksende regulatorisk pres på køretøjsemissioner fortsætter med at drive efterspørgslen efter avancerede PGM-kombinationer på tværs af katalytiske systemer.

- For eksempel udviklede BASF sin FWC™ (Four-Way Conversion) katalysator, som, selv efter mere end 160.000 kilometer testkørsel, opretholdt fuld udstødningsrensningsfunktionalitet ved at kombinere partikelfjernelse med NOx/HC/CO-konvertering i benzinmotorer.

Vigtige Vækstdrivere

Strenge Globale Emissionsreguleringer

Strenge emissionsreguleringer forbliver en af de stærkeste vækstdrivere på markedet for automobilkatalysatorer. Regeringer i Nordamerika, Europa og Asien-Stillehavsområdet fortsætter med at håndhæve strammere normer som Euro 6/7, EPA Tier 3 og Kina 6a/6b for at reducere NOx, CO og kulbrinteemissioner. Disse reguleringer tvinger bilproducenter til at anvende avancerede katalytiske systemer med forbedret konverteringseffektivitet, termisk holdbarhed og langsigtet stabilitet. Da overholdelse bliver obligatorisk, prioriterer OEM’er teknologier, der kan præstere under forskellige kørselsforhold. Dette regulatoriske pres stimulerer konsekvent efterspørgslen efter opgraderede katalysatorer i nye køretøjer og eftermarkedet, hvilket sikrer vedvarende markedsudvidelse.

- For eksempel validerede Johnson Matthey sit nyeste trevejs katalysatorsystem, der opnåede NOx-emissioner så lave som 56 mg/km under NEDC og 82 mg/km under WLTC præstationstests, hvilket opfylder Euro 6-grænserne.

Øget Køretøjsproduktion og Udvidet Eftermarkedsefterspørgsel

Voksende køretøjsproduktion verden over, især i udviklingsregioner, fortsætter med at øge efterspørgslen efter katalysatorer. Stigende indkomster, udvidede logistiknetværk og øget urban mobilitet har accelereret salget af benzin-, diesel- og hybridbiler, der kræver effektive emissionskontrolsystemer. Eftermarkedet bidrager også betydeligt på grund af aldrende køretøjsflåder, strengere inspektionsnormer og hyppige katalysatorudskiftninger forårsaget af slid, forurening eller tyveri. Kommercielle køretøjer, der ofte oplever hårde driftsforhold, forstærker yderligere udskiftningsbehovet. Med både OEM- og eftermarkeds-kanaler, der vokser støt, drager katalysatorproducenter fordel af konsistente og forskellige indtægtsstrømme på tværs af globale markeder.

- For eksempel leverer producenter som Tenneco Inc., Faurecia SA og Johnson Matthey avancerede trevejs katalysatorer og systemer til selektiv katalytisk reduktion for at opfylde Bharat Stage VI-kravene til Indiens kommercielle køretøjsflåde.

Fremskridt inden for katalysatormaterialer og konverterdesign

Hurtige teknologiske fremskridt inden for katalysatormaterialer og konverterkonfigurationer omformer markedsvæksten. Innovationer inden for optimering af platin-gruppe metaller, vaskelagkemi og substratarkitektur forbedrer konverteringseffektiviteten, sænker tændtemperaturerne og forlænger den operationelle levetid. Nanostrukturerede PGM’er, høj-celletæthed substrater og forbedrede iltlagringsmaterialer understøtter moderne motorreduktion samtidig med at sikre emissionsoverholdelse. Avancerede simuleringsværktøjer og termiske styringsdesign forbedrer også holdbarheden under høje temperaturforhold. Disse tekniske forbedringer gør det muligt for OEM’er at opfylde de udviklende emissionsnormer mere effektivt og omkostningseffektivt, hvilket positionerer materialer og designinnovationer som afgørende drivkræfter for industriens fremskridt.

Vigtige tendenser og muligheder

Voksende adoption af hybrid- og mild-hybridkøretøjer

Den stigende adoption af hybrid- og mild-hybridkøretøjer præsenterer betydelige muligheder for katalysatorproducenter. Selvom hybrider reducerer de samlede emissioner, er de afhængige af højeffektive katalytiske systemer til at håndtere koldstartsemissioner, som udgør en stor del af forurenende stoffer. Hyppige skift mellem elektriske og forbrændingsmodi kræver konvertere med hurtig tændkapacitet, høj termisk modstand og optimerede PGM-formuleringer. Bilproducenter designer i stigende grad hybrid-specifikke konvertere, der opretholder ydeevnen under intermitterende udstødningsflow. Efterhånden som de globale markeder overgår til elektrificering, vil hybridkøretøjer fortsat skabe stærk efterspørgsel efter avancerede katalytiske løsninger på mellemlang sigt.

- For eksempel har Cataler Corporation (et Toyota Group-selskab) udviklet sine høj-celletæthed substrater til hybridkøretøjer med over 900 celler pr. kvadrattomme, hvilket muliggør hurtigere katalysatoraktivering og forbedret udstødningsflow under hyppige motorstop-start cyklusser.

Øget fokus på PGM-genbrug og cirkulære økonomi-initiativer

Voksende fokus på PGM-genbrug er opstået som en stor tendens på grund af de stigende omkostninger og begrænsede forsyninger af platin, palladium og rhodium. Genbrug af udtjente katalysatorer understøtter råmaterialetilgængelighed, reducerer produktionsomkostninger og er i tråd med globale bæredygtighedsmål. Fremskridt inden for smelte- og hydrometallurgiske processer forbedrer metalgenvindings effektivitet, hvilket gør det muligt for producenter at genvinde højrenhed PGM’er. Med stigende skrotningsrater globalt spiller genbrug en essentiel rolle i at styrke forsyningskædens modstandsdygtighed og fremme cirkulære økonomipraksis. Denne tendens skaber langsigtede muligheder for genbrugere, OEM’er og katalysatorproducenter.

· For eksempel behandler Umicores PGM-genbrugsanlæg i Hoboken mere end 350.000 tons brugte materialer årligt (med kapacitet til at udvide til 500.000 tons) og genvinder mere end 20 forskellige metaller (op til 30 på tværs af alle genbrugsoperationer), inklusive platin-gruppe metaller, ved hjælp af højtemperatur metallurgiske processer.

Vigtige Udfordringer

Stigende PGM-priser og Forsyningskædebegrænsninger

Volatilitet i priserne på platin-gruppe metaller forbliver en stor udfordring for markedet for bilkatalysatorer. Især palladium og rhodium har oplevet skarpe prisudsving på grund af begrænset minedrift, geopolitiske problemer og høj industriel efterspørgsel. Da PGM’er udgør en betydelig del af produktionsomkostningerne, påvirker prisustabilitet direkte rentabilitet og produktionsplanlægning. Derudover intensiverer forsyningsbegrænsninger fra nøgleproducerende regioner som Sydafrika og Rusland forsyningskæderisici. Producenterne skal vedtage strategisk indkøb, øge genanvendelsesindsatsen og udforske lav-PGM eller alternative katalysatorteknologier for at afbøde omkostningspres og sikre pålidelighed.

Overgang Mod Elektriske Køretøjer

Den accelererende overgang mod batterielektriske køretøjer udgør en strukturel udfordring, da BEV’er ikke kræver katalysatorer. Politisk drevet elektrificering, statslige incitamenter og robuste investeringer i ladeinfrastruktur fortsætter med at støtte EV-adoption, hvilket gradvist reducerer den fremtidige efterspørgsel efter udstødningsefterbehandlingssystemer. Selvom forbrændingsmotorer og hybrider forbliver dominerende på kort sigt, er en langsigtet markedsnedgang uundgåelig uden strategisk diversificering. Producenterne reagerer ved at udvide hybrid-specifikke konverterteknologier, styrke PGM-genanvendelsesinitiativer og udforske tilstødende markeder. Effektiv håndtering af denne overgang vil være afgørende for at opretholde langsigtet konkurrenceevne i branchen.

Regional Analyse

Nordamerika

Nordamerika havde 40 % af markedet for bilkatalysatorer i 2024, understøttet af stærk reguleringshåndhævelse under Environmental Protection Agency (EPA) Tier 3-standarderne og stigende investeringer i avancerede emissionskontrolteknologier. USA fører adoptionen på grund af sin store bilpark, høje erstatningsbehov og voksende hybridbilpenetration. Det ekspanderende eftermarked, drevet af aldrende køretøjer og strenge inspektionsprogrammer, accelererer yderligere konverterinstallationer. Derudover styrker tilstedeværelsen af globale OEM’er og etablerede katalysatorproducenter regionens teknologiske kapaciteter, hvilket sikrer fortsat efterspørgsel på tværs af person- og erhvervskøretøjskategorier.

Europa

Europa tegnede sig for 32% markedsandel i 2024, hvilket gør det til den førende region på grund af strenge emissionsregler, herunder Euro 6 og overgangen mod Euro 7-standarder. Lande som Tyskland, Frankrig og Storbritannien driver efterspørgslen gennem stærk bilproduktion og et modent reguleringsmiljø fokuseret på at reducere NOx og partikelemissioner. Regionens vægt på bæredygtighed og renere mobilitetsløsninger, sammen med stigende hybridbilsalg, understøtter behovet for højeffektive katalysatorsystemer. Europas robuste eftermarked, drevet af ældre dieselflåder, bidrager også betydeligt til udskiftningsvolumener for katalysatorer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede flere vækstindikatorer og havde 34% markedsandel i 2024, drevet af storskala bilproduktion i Kina, Indien, Japan og Sydkorea. Hurtig urbanisering, stigende disponible indkomster og udvidende kommerciel logistik styrker bilsalget, hvilket direkte øger efterspørgslen efter katalysatorer. Kinas strenge China 6-normer og Indiens Bharat Stage VI-emissionsstandarder har accelereret OEM-adoptionen af avancerede trevejs- og dieseloxidationskatalysatorer. Regionen drager også fordel af omkostningseffektive produktionsmuligheder og et voksende eftermarked, hvilket positionerer Asien-Stillehavsområdet som den hurtigst voksende region inden for integration af katalysatorer.

Latinamerika

Latinamerika opnåede 4% markedsandel i 2024, understøttet af gradvise forbedringer i køretøjers emissionsreguleringer og stigende bilproduktion i Brasilien, Mexico og Argentina. Skiftet mod strengere standarder, herunder PROCONVE L7 og L8 i Brasilien, driver OEM- og eftermarkedsefterspørgslen efter avancerede katalysatorer. Økonomisk genopretning og vækst i kommercielle transportflåder understøtter yderligere markedsudvidelsen. Selvom regionens adoptionshastighed er langsommere end Nordamerika og Europa, styrker stigende bekymringer om byforurening og regeringsledede initiativer til at reducere køretøjsemissioner den langsigtede efterspørgsel efter effektive katalytiske systemer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde 2% markedsandel i 2024, med vækst primært drevet af ekspanderende bilflåder i Golf-landene og Sydafrika. Øget vedtagelse af emissionsstandarder og stigende bevidsthed om luftkvalitetsproblemer presser OEM’er til at integrere katalysatorer på tværs af lette og tunge køretøjskategorier. Eftermarkedet vokser også på grund af høj køretøjspenetration og lange køretøjslevetider. Selvom de regulerende rammer forbliver ujævne i regionen, forventes igangværende økonomiske diversificeringsinitiativer og infrastrukturudvikling gradvist at styrke efterspørgslen efter effektive emissionskontrolteknologier.

Markedssegmenteringer

Efter Produkt

- To-vejs oxidation

- Tre-vejs oxidation-reduktion

- Dieseloxidationskatalysator

Efter Materiale

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for bilkatalysatorer har et stærkt konkurrencepræget landskab domineret af globale producenter med stærke teknologiske kapaciteter og omfattende OEM-partnerskaber. Førende virksomheder som BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats og BENTELER International fokuserer på produktinnovation, omkostningseffektiv optimering af platin-gruppe metaller (PGM) og avancerede substratdesigns for at imødekomme udviklende emissionsreguleringer. Disse aktører investerer løbende i F&U for at forbedre konverteringseffektivitet, termisk holdbarhed og katalysatorens levetid. Strategiske prioriteter inkluderer udvidelse af produktionsfodaftryk, styrkelse af eftermarkedsdistribution og dannelse af samarbejder med bilproducenter for at støtte Euro 6/7, EPA Tier 3 og Kina 6 standarder. Konkurrencen formes yderligere af prisvolatilitet i PGM’er, hvilket får virksomheder til at fremskynde genbrugsprogrammer og reducere materialafhængighed. Efterhånden som hybridkøretøjer vokser, udvikler markedsledere også skræddersyede katalytiske løsninger for at understøtte variable udstødningsforhold og fremtidige reguleringskrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Eberspächer

- BM Catalysts Limited

- European Exhaust & Catalyst Ltd

- BASF SE

- FORVIA Faurecia

- BOSAL

- Deccats

- Calsonic Kansei

- Marelli Corporation

- BENTELER International Aktiengesellschaft

Seneste Udviklinger

- I november 2025 annoncerede Tenneco LLC den offentlige notering af dets datterselskab Tenneco India (Clean Air-forretning) på BSE & NSE, hvilket afspejler dets vækstfokus på ren-luft-udstødningssystemer inklusive katalysatorer.

- I september 2025 indgav Aether Catalyst Solutions, Inc. en national patentansøgning for en basismetalkatalysator (ikke-ædelmetal) rettet mod behandling af biludstødning.

- I februar 2025 åbnede Elemental Econrg India Private Ltd. (en afdeling af Elemental Group) en ny katalysator-genbrugsfabrik i Maharashtra, Indien, med det formål at behandle 130 tons materiale i 2025.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Materiale og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stabil vækst, da globale emissionsregler fortsætter med at stramme i store bilproducerende regioner.

- Bilproducenter vil i stigende grad anvende avancerede katalysatorformuleringer med optimeret PGM-indhold for at balancere ydeevne og omkostninger.

- Hybridbiler vil opretholde langsigtet efterspørgsel efter katalysatorer på grund af deres vedvarende behov for effektiv koldstart-emissionskontrol.

- PGM-genbrug vil få større industrielt fokus, da producenter søger at reducere afhængigheden af volatile råvaremarkeder.

- Teknologiske innovationer inden for substratdesign og vaskelagkemi vil forbedre katalysatorens effektivitet og holdbarhed.

- Efterspørgslen på eftermarkedet vil stige, da aldrende bilflåder i udviklede regioner kræver hyppige katalysatorudskiftninger.

- Asien-Stillehavsområdet vil forblive den hurtigst voksende region på grund af stigende bilproduktion og strengere emissionsstandarder.

- Omkostningspres fra svingende priser på palladium og rhodium vil skubbe producenter mod alternative materialer og lav-PGM-teknologier.

- OEM-partnerskaber vil styrkes, da bilproducenter integrerer næste generations emissionskontrolsystemer.

- Overgangen til elektrificering vil gradvist reducere den langsigtede efterspørgsel, hvilket øger vigtigheden af hybridfokuserede produktstrategier.