Markedsoversigt

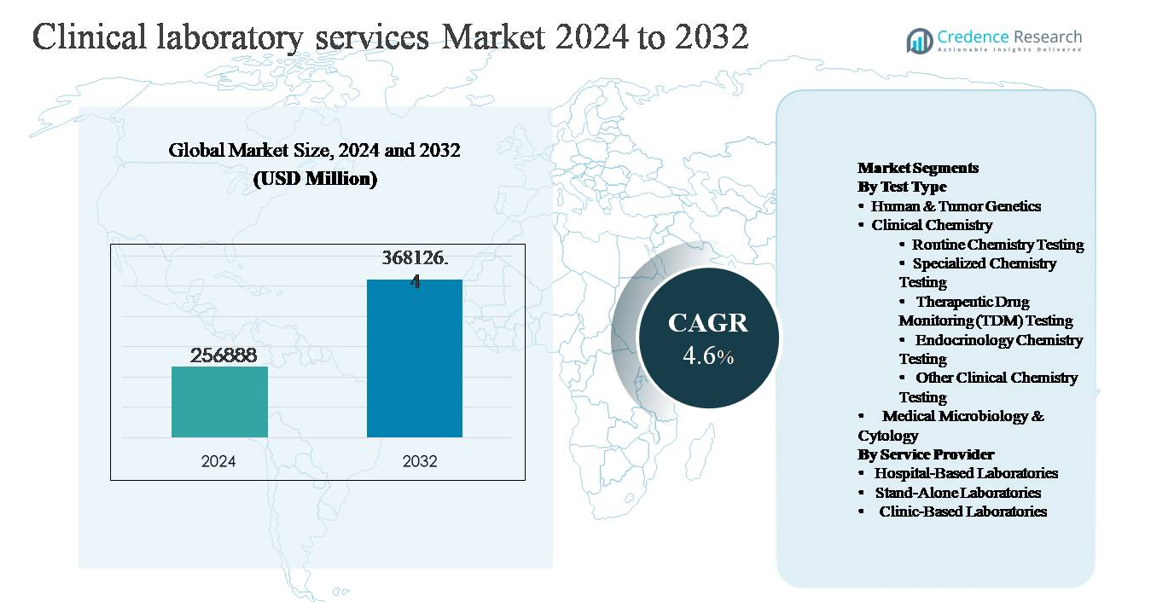

Det globale marked for kliniske laboratorietjenester blev vurderet til 256.888 millioner USD i 2024 og forventes at nå 368.126,4 millioner USD i 2032, med en sammensat årlig vækstrate (CAGR) på 4,6% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

Markedsstørrelse for kliniske laboratorietjenester 2024

|

256.888 millioner USD |

| Kliniske laboratorietjenester, CAGR |

4,6% |

| Markedsstørrelse for kliniske laboratorietjenester 2032 |

368.126,4 millioner USD |

Markedet for kliniske laboratorietjenester ledes af en gruppe veletablerede globale aktører, der konkurrerer på skala, testmenuens bredde, automatisering og geografisk rækkevidde. Store virksomheder som Laboratory Corporation of America Holdings (Labcorp) og Quest Diagnostics Inc. dominerer gennem omfattende nationale laboratorienetværk og højvolumen centraliserede testmodeller. Sonic Healthcare og Synlab International GmbH opretholder stærke positioner på tværs af Europa og internationale markeder gennem hospitals partnerskaber og regional konsolidering. Specialiserede udbydere, herunder NeoGenomics Laboratories, Qiagen N.V., Charles River Laboratories, OPKO Health (BioReference Laboratories), ARUP Laboratories og Fresenius Medical Care (Spectra Laboratories) styrker markedet med esoteriske, genetiske og sygdomsspecifikke testmuligheder. Nordamerika fører det globale marked med cirka 38% andel, understøttet af avanceret sundhedsinfrastruktur, høj testudnyttelse og stærke refusionsrammer.

Markedsindsigt

- Markedet for kliniske laboratorietjenester blev vurderet til USD 256.888 millioner i 2024 og forventes at nå USD 368.126,4 millioner i 2032, med en CAGR på 4,6% i prognoseperioden.

- Markedsvæksten drives primært af stigende forekomst af kroniske og infektionssygdomme, øget efterspørgsel efter forebyggende sundhedspleje og voksende afhængighed af rutinemæssig diagnostisk testning, hvor klinisk kemi fremstår som det dominerende segment, der tegner sig for den største andel på grund af højvolumen rutine- og metabolisk testning.

- Vigtige markedstendenser inkluderer hurtig adoption af laboratorieautomatisering, udvidelse af molekylær og genetisk testning og stigende præference for selvstændige laboratorienetværk, mens hospitalbaserede laboratorier fortsat har en betydelig andel på grund af integrerede indlæggelses- og akuttestbehov.

- Konkurrencedynamikken formes af storskalaspillere, der fokuserer på netværksudvidelse, centraliserede testmodeller og omkostningsoptimering, sammen med specialiserede udbydere, der styrker positioner inden for onkologi, genetik og esoteriske testsegmenter.

- Regionalt fører Nordamerika med ~38% markedsandel, efterfulgt af Europa (~28%) og Asien og Stillehavsområdet (~24%), hvor Asien og Stillehavsområdet viser den stærkeste vækstmomentum drevet af udvidet adgang til sundhedspleje og private diagnostik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Testtype:

Inden for markedet for kliniske laboratorietjenester repræsenterer klinisk kemi det dominerende testtypesegment, understøttet af dets høje testvolumener og rutinemæssig integration i forebyggende, diagnostiske og sygdomsovervågningsarbejdsgange. Rutinemæssig kemitestning udgør den førende undersegment, drevet af udbredt brug i metaboliske paneler, lever- og nyrefunktionstest og vurdering af kardiovaskulær risiko på tværs af indlæggelses- og ambulante indstillinger. Væksten forstærkes yderligere af stigende forekomst af kroniske sygdomme, aldrende befolkninger og automatisering i højkapacitetsanalysatorer. Mens human- og tumorgenetik og specialiserede tests såsom TDM og endokrinologisk kemi udvider sig hurtigt, forbliver deres adoption mere selektiv og indikationsdrevet.

- For eksempel er Roche Diagnostics’ cobas® 8000 modulære analysatorserie implementeret i store reference- og hospitallaboratorier til at håndtere kontinuerlige, højvolumen kemiarbejdsbelastninger, med et enkelt integreret system, der er i stand til at behandle op til 9.800 kliniske kemi- og immunokemitest pr. time, hvilket muliggør døgnet rundt metabolisk og organfunktionstestning uden manuel indgriben.”

Efter Serviceudbyder:

Efter serviceudbyder tegner hospitalbaserede laboratorier sig for den dominerende andel af kliniske laboratorietjenester, primært på grund af deres evne til at håndtere høje testvolumener, komplekse diagnoser og akuttestning under én integreret plejeindstilling. Deres dominans drives af avanceret infrastruktur, adgang til dygtige laboratorieprofessionelle og stærk tilpasning til indlæggelsespleje og kirurgiske tjenester. Selvstændige laboratorier fortsætter med at vinde indpas gennem omkostningseffektivitet, centraliserede testmodeller og brede testmenuer, mens klinikbaserede laboratorier betjener rutine- og point-of-care-behov, især i primærpleje, men forbliver relativt begrænsede i skala og testkompleksitet.

- For eksempel, “Mayo Clinic Laboratories driver en hospitalsforankret diagnostisk infrastruktur, der udfører mere end 26 millioner laboratorietests årligt, understøttet af over 4.400 validerede testprocedurer og patologitjenester, hvilket muliggør hurtig ekspedition for stat kemi, hæmatologi, mikrobiologi og molekylær diagnostik, der kræves til akutte indlæggelsesbeslutninger.”

Vigtig Vækstdriver

Stigende Byrde af Kroniske og Infektiøse Sygdomme

Den stigende forekomst af kroniske sygdomme som diabetes, hjerte-kar-sygdomme, kræft og nyrelidelser er en primær driver for efterspørgslen efter kliniske laboratorietjenester. Disse tilstande kræver regelmæssig diagnostisk testning for tidlig påvisning, sygdomsopdeling og løbende overvågning, hvilket fører til vedvarende testvolumener på tværs af klinisk kemi, hæmatologi og molekylær diagnostik. Parallelt forstærker den fortsatte forekomst af infektionssygdomme, herunder luftvejsinfektioner og hospitalsrelaterede patogener, behovet for mikrobiologi og serologitestning. Aldrende befolkninger forstærker yderligere denne efterspørgsel, da ældre voksne typisk gennemgår hyppigere diagnostiske evalueringer. Sammen positionerer disse faktorer kliniske laboratorier som essentielle komponenter i langsigtet sygdomsforvaltning og befolkningssundhedsstrategier.

- For eksempel kan bioMérieux’s VITEK® 2 automatiserede mikrobielle identifikationssystem identificere klinisk relevante bakterier og gær inden for cirka 8 timer, hvilket understøtter rettidig diagnose og antimikrobiel beslutningstagning i tilfælde af blodbaneninfektioner og sundhedsrelaterede infektioner.

Udvidelse af Forebyggende Sundhedspleje og Rutinemæssig Screening

Det globale skift mod forebyggende sundhedspleje øger markant anvendelsen af kliniske laboratorietjenester. Regeringer, betalere og sundhedsudbydere lægger vægt på tidlig diagnose for at reducere langsigtede behandlingsomkostninger og forbedre patientresultater. Dette har ført til højere optagelse af rutinemæssige helbredsundersøgelser, wellness-paneler og risikovurderingstest på tværs af både udviklede og nye markeder. Arbejdsgiver-sponsorerede sundhedsprogrammer og udvidet forsikringsdækning for diagnostisk testning understøtter yderligere denne tendens. Efterhånden som rutinemæssige kemi- og endokrinologitest bliver standardelementer i forebyggende pleje, drager laboratorier fordel af tilbagevendende efterspørgsel, forudsigelige testvolumener og dybere integration i primære sundhedsleveringsmodeller.

- For eksempel understøtter Siemens Healthineers’ Atellica® IM immunoassay-analysator forebyggende risikovurdering ved at tilbyde et bredt udvalg af hjerte-, skjoldbruskkirtel- og metaboliske markører, med evnen til at udføre op til 440 immunoassay-tests i timen, hvilket muliggør konsekvent, samme-dags rapportering for rutinemæssige screeningsprogrammer.

Teknologiske Fremskridt og Laboratorieautomatisering

Fremskridt inden for laboratorieteknologier transformerer serviceeffektivitet og testnøjagtighed, hvilket direkte understøtter markedsvækst. Højkapacitets automatiserede analysatorer, integrerede laboratorieinformationssystemer og robotstyret prøvehåndtering gør det muligt for laboratorier at behandle større testvolumener med reducerede ekspeditionstider. Forbedringer i assayfølsomhed og specificitet udvider også den kliniske anvendelighed af diagnostik på tværs af onkologi, endokrinologi og infektionssygdomstestning. Disse teknologier forbedrer operationel skalerbarhed, reducerer manuelle fejl og øger omkostningseffektiviteten, hvilket gør det muligt for serviceudbydere at håndtere stigende efterspørgsel, samtidig med at kvalitet og overholdelse af regler opretholdes.

Nøgletrend & Mulighed

Stigende Anvendelse af Molekylær og Genetisk Testning

Molekylær diagnostik og genetisk testning er ved at blive højvækstsegmenter inden for kliniske laboratorietjenester. Øget brug af genetisk profilering inden for onkologi, screening for arvelige sygdomme og personlig medicin udvider laboratorietesternes omfang ud over konventionelle analyser. Fremskridt inden for sekvenseringsteknologier og faldende omkostninger pr. test gør disse tjenester mere tilgængelige i rutinemæssig klinisk praksis. Denne trend skaber muligheder for laboratorier til at udvide esoteriske testmenuer, etablere specialiserede genetiske testkapaciteter og danne partnerskaber med præcisionsmedicinprogrammer, især inden for kræftdiagnostik og identifikation af sjældne sygdomme.

- For eksempel understøtter Illuminas NovaSeq™ 6000 sekvenseringssystem omfattende genomisk profilering ved at generere op til 6 terabaser af sekvenseringsdata pr. kørsel, hvilket gør det muligt for laboratorier at udføre storpanel-onkologisekvensering, hel-exom-sekvensering og screening for arvelige sygdomme inden for en enkelt integreret arbejdsgang.

Skift Mod Decentraliserede og Ambulante Testmodeller

Sundhedslevering skifter i stigende grad fra hospitalscentrerede modeller mod ambulant, klinikbaseret og hjemmefokuseret pleje. Denne trend understøtter efterspørgslen efter decentraliserede laboratorietjenester, herunder satellitlaboratorier, hurtigtestcentre og prøveindsamlingsnetværk. Selvstændige laboratorier udnytter centraliseret behandling kombineret med udbredte indsamlingspunkter for at forbedre tilgængelighed og svartider. Udvidelsen af ambulant diagnostik skaber muligheder for serviceudbydere til at optimere logistik, forbedre patientkomfort og opnå større testvolumener fra forebyggende pleje og kronisk sygdomsovervågning uden for akutplejeindstillinger.

- For eksempel er Abbotts ID NOW™ molekylære platform bredt anvendt i ambulante klinikker og akutplejecentre, hvor den leverer isoterme molekylære testresultater for infektionssygdomme på så lidt som 13 minutter, hvilket muliggør øjeblikkelige kliniske beslutninger uden afhængighed af centrale hospital laboratorier.

Nøgleudfordring

Omkostningspres og Refusionsbegrænsninger

Udbydere af kliniske laboratorietjenester står over for vedvarende omkostningspres på grund af refusionsbegrænsninger pålagt af offentlige og private betalere. Prisreguleringer på rutinetests og forsinkede refusionscyklusser kan påvirke rentabiliteten, især for højvolumenlaboratorier. Stigende omkostninger forbundet med avanceret udstyr, kvalificeret personale og overholdelse af regler belaster yderligere driftsmarginerne. Mindre laboratorier er særligt sårbare, da de ofte mangler den skala, der er nødvendig for at absorbere prispresset eller investere i teknologier, der forbedrer effektiviteten, hvilket fører til konsolidering på markedet.

Arbejdsstyrkemangel og Regulatorisk Kompleksitet

Sektoren for kliniske laboratorietjenester står fortsat over for mangel på kvalificerede laboratorieteknologer og patologer, hvilket påvirker driftskapacitet og servicekvalitet. Uddannelseskrav og en aldrende arbejdsstyrke forværrer bemandingsudfordringerne, især inden for specialiserede testområder. Samtidig skal laboratorier overholde komplekse og udviklende regulatoriske standarder relateret til kvalitetskontrol, datasikkerhed og testvalidering. Håndtering af regulatorisk overholdelse samtidig med opretholdelse af operationel effektivitet øger den administrative byrde og omkostningerne, hvilket udgør en betydelig udfordring for vedvarende vækst.

Regional Analyse

Nordamerika:

Nordamerika har den største andel på cirka 38% af det globale marked for kliniske laboratorietjenester, drevet af høje sundhedsudgifter, udbredt forsikringsdækning og stærk adoption af avanceret diagnostik. Regionen drager fordel af et højt volumen af rutine- og specialiserede tests understøttet af veletablerede hospitalnetværk og store uafhængige laboratoriekæder. Stærk efterspørgsel efter forebyggende screeninger, overvågning af kroniske sygdomme og molekylær diagnostik understøtter yderligere markedslederskab. Løbende investeringer i laboratorieautomatisering, digital patologi og integrerede sundheds-IT-systemer styrker effektivitet og skala, hvilket positionerer Nordamerika som det mest modne og teknologisk avancerede regionale marked.

Europa:

Europa tegner sig for en anslået markedsandel på 28%, understøttet af universelle sundhedssystemer og en stærk vægt på forebyggende diagnostik. Lande som Tyskland, Storbritannien, Frankrig og Italien driver testvolumener gennem organiserede screeningsprogrammer og strukturerede henvisningsveje. Vækst understøttes af aldrende demografi og stigende efterspørgsel efter klinisk kemi, mikrobiologi og onkologirelaterede tests. Mens omkostningsbegrænsningspolitikker påvirker prissætningen, opretholder stabile investeringer i laboratoriemodernisering og kvalitetsstandarder efterspørgslen. Øget grænseoverskridende testnetværk og konsolidering blandt laboratorieudbydere styrker yderligere Europas regionale position.

Asien og Stillehavsområdet:

Asien og Stillehavsområdet repræsenterer omkring 24% af det globale marked og er den hurtigst voksende region for kliniske laboratorietjenester. Udvidelsen drives af store patientpopulationer, stigende forekomst af kroniske sygdomme og forbedret adgang til sundhedstjenester i Kina, Indien og Sydøstasien. Vækst i private diagnostik, øget sundhedsbevidsthed og udvidet forsikringsdækning øger testvolumenerne. Hurtig udvikling af uafhængige laboratorier og adoption af automatiserede platforme forbedrer servicekapaciteten. Selvom udgifter pr. indbygger forbliver lavere end i udviklede regioner, positionerer efterspørgslens omfang Asien og Stillehavsområdet som en vigtig langsigtet vækstmotor.

Latinamerika:

Latinamerika har cirka 6% markedsandel, understøttet af gradvise forbedringer i sundhedsinfrastruktur og diagnostisk adgang. Brasilien og Mexico fører den regionale efterspørgsel på grund af ekspanderende private sundhedssektorer og voksende anvendelse af rutinemæssige laboratorietests. Folkesundhedsinitiativer fokuseret på infektionssygdomsdetektion og kronisk sygdomshåndtering understøtter stabile testvolumener. Dog begrænser budgetbegrænsninger og ujævn adgang på tværs af landdistrikter markedsudvidelsen. Øgede private investeringer, udvidelse af laboratorienetværk og stigende bevidsthed om forebyggende diagnostik forventes gradvist at styrke regionens bidrag til globale indtægter.

Mellemøsten & Afrika:

Mellemøsten & Afrika-regionen tegner sig for omkring 4% af det globale marked for kliniske laboratorietjenester. Vækst understøttes af udvikling af sundhedsinfrastruktur i Golfstaterne og stigende efterspørgsel efter diagnostiske tjenester relateret til livsstilssygdomme. Investeringer i hospitalsudvidelse og referencelaboratorier forbedrer testkapaciteten. I kontrast står dele af Afrika over for begrænsninger relateret til finansiering, tilgængelighed af arbejdskraft og adgang til avanceret diagnostik. På trods af disse udfordringer forbedrer øgede offentlige-private partnerskaber og internationale støtteprogrammer gradvist tilgængeligheden af laboratorietjenester i hele regionen.

Markedssegmenteringer:

Efter testtype

- Menneskelig & Tumorgenetik

- Klinisk Kemi

- Rutinemæssig Kemitest

- Specialiseret Kemitest

- Terapeutisk Lægemiddelmonitorering (TDM) Test

- Endokrinologi Kemitest

- Anden Klinisk Kemitest

- Medicinsk Mikrobiologi & Cytologi

Efter Serviceudbyder

- Hospitalbaserede Laboratorier

- Selvstændige Laboratorier

- Klinikbaserede Laboratorier

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for kliniske laboratorietjenester er karakteriseret ved tilstedeværelsen af store multinationale diagnostiske serviceudbydere sammen med stærke regionale og lokale laboratorienetværk. Førende aktører konkurrerer primært på testporteføljens bredde, svartid, geografisk dækning og operationel effektivitet. Store udbydere udnytter centraliserede højkapacitetslaboratorier, avanceret automatisering og integrerede laboratorieinformationssystemer til at håndtere store testmængder, mens de opretholder kvalitetsstandarder. Strategiske initiativer fokuserer på udvidelse af laboratorienetværk, opkøb af regionale laboratorier og partnerskaber med hospitaler og sundhedssystemer for at styrke henvisningskanaler. Investering i specialiserede og esoteriske tests, herunder molekylær diagnostik og genetiske analyser, bruges i stigende grad til at differentiere serviceudbud. Konkurrenceintensiteten formes yderligere af omkostningsoptimeringsstrategier, arbejdsstyring og overholdelse af strenge regulerings- og kvalitetskrav, hvilket driver fortsat konsolidering på tværs af modne markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 annoncerede Laboratory Corporation of America Holdings (Labcorp), at de vil tilbyde Elecsys pTau181 blodprøven (FDA-godkendt) for at hjælpe med at vurdere Alzheimers-relateret amyloidpatologi hos voksne over 55 år med kognitiv tilbagegang. Dette udvider adgangen til Alzheimers biomarkørtest i primærplejeindstillinger landsdækkende, hvilket gør tidlig neurologisk evaluering mere tilgængelig uden for specialklinikker. Labcorp planlægger at gøre denne test bredt tilgængelig i begyndelsen af 2026.

- I juli 2025 afsluttede Sonic Healthcare opkøbet af LADR Laboratory Group i Tyskland, hvilket styrker deres europæiske laboratoriefodaftryk og esoteriske testkapaciteter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Testtype, Serviceudbyder og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Kliniske laboratorietjenester vil fortsætte med at udvide sig, da forebyggende sundhedspleje og rutinemæssig screening bliver standardkomponenter i plejelevering.

- Efterspørgslen efter klinisk kemi med højt volumen vil forblive stærk, understøttet af overvågning af kroniske sygdomme og aldrende befolkninger.

- Molekylær diagnostik og genetisk testning vil få bredere klinisk anvendelse, især inden for onkologi og personlig medicin.

- Laboratorieautomation og digitale arbejdsgange vil spille en kritisk rolle i at forbedre effektivitet, nøjagtighed og svartider.

- Selvstændige laboratorier vil udvide indsamlingsnetværk for at forbedre tilgængelighed og imødekomme efterspørgslen efter ambulant testning.

- Hospitalbaserede laboratorier vil fokusere på komplekse og akutte diagnostikker, der kræver integreret klinisk støtte.

- Kunstig intelligens og dataanalyse vil i stigende grad understøtte testfortolkning og laboratoriebeslutningstagning.

- Markedsfusioner vil intensivere, da større aktører opkøber regionale laboratorier for at opnå skala og omkostningseffektivitet.

- Optimering af arbejdsstyrken og avanceret træning vil blive afgørende for at imødegå vedvarende mangel på kvalificeret arbejdskraft.

- Fremvoksende markeder vil bidrage med en voksende andel af testvolumener, efterhånden som adgang til sundhedspleje og diagnostisk bevidsthed forbedres.