Oversigt over markedet for kødindpakningspapir:

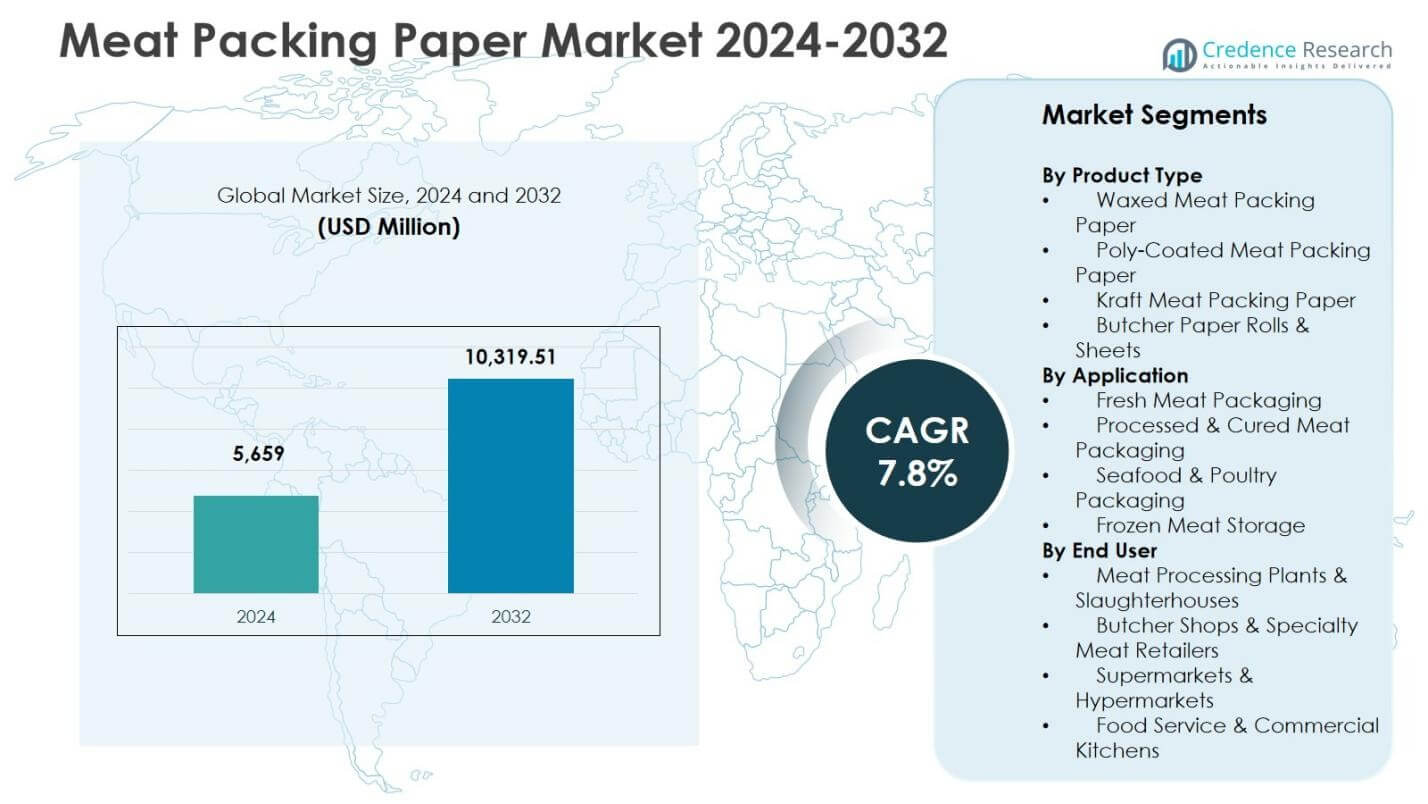

Markedet for kødindpakningspapir blev vurderet til 5.659 millioner USD i 2024 og forventes at nå 10.319,51 millioner USD i 2032, med en CAGR på 7,8% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for kødindpakningspapir 2024 |

5.659 millioner USD |

| Markedet for kødindpakningspapir, CAGR |

7,8% |

| Markedets størrelse for kødindpakningspapir 2032 |

10.319,51 millioner USD |

Indsigt i markedet for kødindpakningspapir

- Markedsvæksten drives af stigende efterspørgsel efter miljøvenlige og genanvendelige kraft- og polybelagte papirløsninger, øget forbrug af pakket kød og udvidelse af kølekæder og organiserede detailnetværk, der understøtter højere brug på tværs af friske og forarbejdede kødapplikationer.

- Markedstendenser afspejler en voksende præference for fugtbestandigt og fedtbarriere slagterpapir, hvor Kraft Meat Packing Paper-segmentet fører med en andel på 38,6% i 2024 på grund af styrke, bæredygtighed og egnethed til hygiejniske indpakningsbehov.

- Førende producenter styrker deres tilstedeværelse gennem produktinnovation, barriereforbedrede belægninger, fryser-grade formater og samarbejde med kødprocessorer og detailhandlere for at forbedre ydeevne, branding og værditilført emballagekapacitet på tværs af friske, saltede og frosne kød kategorier.

- Regional analyse viser, at Nordamerika har en andel på 32,4% i 2024, Europa fanger 27,9% andel, og Asien-Stillehavsområdet tegner sig for 24,6% andel, understøttet af detailmodernisering, stigende proteinefterspørgsel og øget anvendelse af papirbaserede kødindpakningsløsninger.

Analyse af segmentering af markedet for kødindpakningspapir:

Efter produkttype:

På markedet for kødindpakningspapir dominerede Kraft Meat Packing Paper-segmentet produkttypekategorien med en markedsandel på 38,6% i 2024, understøttet af dets høje trækstyrke, fedtmodstand og egnethed til miljøvenlige emballageformater. Den voksende detailhandelspræference for bæredygtige og genanvendelige emballagematerialer styrker efterspørgslen efter kraftbaserede løsninger i håndtering af friske og forarbejdede kød. Segmenterne Vokset kødindpakningspapir, polybelagte varianter og slagterpapirruller & ark fortsætter med at ekspandere, drevet af stigende hygiejniske indpakningsbehov, forbedret barrierebeskyttelse og stigende anvendelse i specialkøds detailmiljøer.

- For eksempel leverer PG Paper MG (Machine Glazed) og MF (Machine Finished) bleget kraftpapir til direkte fødevarekontakt i kødindpakning, der tilbyder tilpasselig trykning samtidig med at fødevaresikkerhedsstandarder og høj styrke fra kraftpulpningsprocessen opretholdes.

Efter anvendelse:

Efter anvendelse fremstod Fresh Meat Packaging som den førende segment med en andel på 42,3% af Meat Packing Paper Market i 2024, drevet af stigende forbrug af friskkødet kød og behovet for fugtbevarende, kontaminationsresistente indpakningsløsninger. Efterspørgslen styrkes af strengere kølekædehåndteringsstandarder og detailfokus på forlængelse af produkternes holdbarhed. Segmenterne Processed & Cured Meat Packaging, Seafood & Poultry Packaging og Frozen Meat Storage vokser også, understøttet af stigende forbrug af pakkede proteiner, eksportorienteret kødforarbejdning og integrationen af papirbaserede løsninger som bæredygtige alternativer til plastformater.

- For eksempel samarbejdede Mondi også med HKScan om vedvarende papirbaseret emballage til Falukory-pølser, Sveriges bedst sælgende. Løsningen erstatter traditionelle indpakninger, mens den opretholder produktbeskyttelse under transport og detailudstilling.

Efter Slutbruger:

Med hensyn til slutbruger stod Supermarkeder & Hypermarkeder for den største andel af Meat Packing Paper Market med 36,8% i 2024, på grund af deres høje gennemstrømning af pakkede kødprodukter og afhængighed af holdbart, fødevaresikkert papir til indpakning og udstillingsoperationer i butikken. Væksten drives af detailekspansion, øget salg af private-label kød og fokus på hygiejniske håndteringsstandarder. Kødforarbejdningsanlæg & Slagterier, Slagterbutikker & Specialkødsforhandlere og Fødevareservice & Kommercielle Køkkener repræsenterer også betydelige efterspørgselsbidragydere, da de adopterer papirbaseret emballage for operationel effektivitet og bæredygtighedsoverholdelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Bæredygtig og Miljøvenlig Kødemballage

Meat Packing Paper Market drager betydeligt fordel af det accelererende globale skift mod bæredygtige og genanvendelige emballageløsninger. Regeringer, detailhandlere og kødforarbejdere prioriterer i stigende grad miljøvenlige alternativer til plastfilm, hvilket driver stærk adoption af papirbaserede formater på detaildisker, slagterbutikker og kødforarbejdningsfaciliteter. Kødindpakningspapir understøtter bionedbrydelighed, lavere CO2-udledning og overholdelse af regler for miljøansvarlig emballage. Derudover styrker voksende forbrugerbevidsthed om fødevaresikkerhed og reduceret plastaffald efterspørgslen efter kraftbaserede og voksede papir løsninger. Efterhånden som bæredygtighed bliver et centralt indkøbskriterium, investerer producenter i opgraderede papirbarriereteknologier, der leverer ydeevne, mens de understøtter cirkulær økonomi-mål.

- For eksempel indgik CoCopac et samarbejde med en førende kødproducent i juni 2023 for at levere Eco-Life kødindlægspapir. Dette initiativ har til formål at reducere det miljømæssige fodaftryk i kødindustrien ved at bruge bæredygtigt, komposterbart papir, der adskiller skiver, absorberer fugt og forlænger holdbarheden under frysning og emballering.

Udvidelse af organiseret detailhandel og kølekæde-distributionsnetværk for kød

Den hurtige udvidelse af supermarkeder, hypermarkeder og specialiserede kødforretningskæder styrker efterspørgslen efter standardiserede, hygiejniske og udstillingsvenlige kødemballagematerialer. Da moderne detailformater håndterer større mængder pakket kød, får papirbaserede indpakningsløsninger større betydning for segmenterne frisk kød, fjerkræ og fisk og skaldyr på grund af deres holdbarhed og fedtmodstand. Væksten i kølekædelogistik og distribution af kølet kød øger yderligere brugen af emballagepapir, der understøtter fugtbevaring og produktintegritet under opbevaring og transport. Denne strukturelle detailtransformation fremmer konsistente indkøbscyklusser, fremskynder adoptionen af kvalitetscertificerede papirvarianter og positionerer kødemballagepapir som en essentiel emballagekomponent i store detailmiljøer.

- For eksempel lancerede Aldi UK i samarbejde med ABP Food Group og Graphic Packaging International fiberbaserede pressede bakker til kerne- og premium steaklinjer, hvilket reducerede plast med 90% og kørte på eksisterende linjer for kølekædekompatibilitet.

Øget kødforarbejdning og fremstilling af forædlede produkter

Den stigende produktion af forarbejdede, kurerede og klar-til-tilberedning kødprodukter fungerer som en vigtig vækstfaktor for markedet for kødemballagepapir. Kødproducenter har i stigende grad brug for højtydende papirindpakninger for at sikre hygiejne, operationel effektivitet og produktbeskyttelse på tværs af skære-, portions- og emballeringsstadier. Efterspørgslen styrkes yderligere med udvidelsen af eksportorienterede kødforarbejdningsanlæg og kontraktpakningsoperationer. Premium slagterpapir, polybelagte indpakningsark og forstærkede kraftpapirer understøtter branding, holdbarhedsstyring og overholdelse af lovgivning i forædlede kødapplikationer. Efterhånden som proteinforbrugstendenser skifter mod pakkede formater, bliver rollen for kødemballagepapir mere strategisk inden for industrielle forarbejdningsøkosystemer.

Vigtige tendenser og muligheder

Overgang mod højtydende barriere- og belagte papirløsninger

En vigtig tendens, der former markedet for kødemballagepapir, er udviklingen af barriereforstærkede og belagte papirteknologier designet til at forbedre fedtmodstand, fugtkontrol og rivestyrke. Producenter udvikler i stigende grad polybelagte og voksbehandlede papirer, der leverer funktionelle ydelser, der kan sammenlignes med plast, samtidig med at de opretholder genanvendelighedsfordele. Dette skift skaber muligheder for innovation inden for specialiseret slagterpapir, fryser-grade indpakninger og antibakterielle overfladebelægninger skræddersyet til fødevaresikkerhedsoverholdelse. Integration af trykning og branding-funktioner på emballagepapir muliggør også detaildifferentiering og sporbarhed. Efterhånden som efterspørgslen efter premium emballageydelse stiger, opnår leverandører, der investerer i avanceret papiringeniørkunst og belægningsprocesser, en stærk konkurrenceposition.

- For eksempel udviklede UPM Specialty Papers og Eastman et biopolymerbelagt papir ved hjælp af BioPBS™ til fedt- og iltbarrierer i kødtærter og konfekture, kompatibelt med standard LDPE-udstyr og genanvendeligt i fiberstrømme.

Voksende Anvendelse af Papiremballage i Specialslagtere og Premium Kød Detailhandel

Premium kødskranker, gourmet slagterbutikker og specialproteinforhandlere anvender i stigende grad papirbaseret emballage for at forbedre produktpræsentationen og tilpasse sig håndværksmæssig og bæredygtig brandpositionering. Denne trend skaber muligheder for skræddersyede slagterpapirruller, trykte kraftindpakninger og brandede emballageformater designet til at hæve forbrugerens opfattelse og styrke friskhedens appel. Papiremballage understøtter også gennemsigtighed i autenticitetsfokuserede kødkategorier som økologiske, græsfodrede og lokalt producerede produkter. Udvidelsen af specialkødsdetailnetværk, kombineret med forbrugerpræference for visuelt tiltalende og miljøbevidst indpakning, åbner nye indtægtsstrømme for producenter, der tilbyder skræddersyede, værdiskabende papiremballageløsninger.

- For eksempel bruger Whole Foods Market polybelagt brunt slagterpapir ved deres kødskranker til at indpakke friske udskæringer, hvilket giver et trykt design, der fremhæver butikkens branding, mens det effektivt indeholder kødsaft.

Vigtige Udfordringer

Konkurrence fra Plastfilm og Vakuumpakningsteknologier

En af de primære udfordringer for markedet for kødpakningspapir er den stærke tilstedeværelse af plastfilm og vakuumforseglede emballageformater, der tilbyder forlænget holdbarhed, lufttæt forsegling og overlegen barriereydelse. Store kødproducenter er ofte afhængige af plastbaserede løsninger til langdistancekølekædetransport og eksportforsendelser, hvilket begrænser fuld substitution med papiralternativer. Derudover skaber prisfordele og effektivitetsfordele forbundet med automatiserede plastemballeringslinjer adoptionsbarrierer for papirformater i højvolumen forarbejdningsmiljøer. At overvinde denne udfordring kræver kontinuerlige opgraderinger af papirteknologi, forbedret fugt- og iltmodstand samt stærkere værdiforslag, der understreger bæredygtighed og reguleringsmæssig tilpasning.

Prisudsving i Råmaterialer og Forsyningskædebegrænsninger

Volatilitet i priserne på pulp og papirråmaterialer udgør en betydelig udfordring for producenter på markedet for kødpakningspapir. Stigende omkostninger til træfibre, energi og transport øger produktionsudgifterne og presser margenerne, især for små og mellemstore producenter. Forsyningskædeforstyrrelser, kapacitetsbegrænsninger i specialpapirproduktion og svingende import-eksportdynamik komplicerer yderligere sourcingstabiliteten. Disse udfordringer kan føre til prisinkonsekvenser for slutbrugere som detailhandlere og forarbejdere, hvilket påvirker indkøbsbeslutninger. For at mindske risici udforsker markedsdeltagere i stigende grad forsyningsdiversificering, bagudintegration strategier og procesoptimeringer for at stabilisere produktionsøkonomien og sikre konsekvent markedsadgang.

Regional Analyse

Nordamerika

Nordamerika havde en ledende position på markedet for kødindpakningspapir og tegnede sig for 32,4% markedsandel i 2024, drevet af stærkt forbrug af pakket kød, tilstedeværelsen af avancerede kødforarbejdningsfaciliteter og et veletableret kølekædedistributionsnetværk. Regionen drager fordel af hurtig vedtagelse af bæredygtige, fødevaregodkendte papir løsninger på tværs af supermarkeder, hypermarkeder og specialiserede slagterbutikker. Øget reguleringsfokus på miljøvenlig emballage og forbrugerpræference for genanvendeligt kraft- og vokspapir accelererer yderligere efterspørgslen. Væksten forstærkes af premium kød detailformater og udvidelse af private labels, hvilket styrker anvendelsen af højtydende slagterpapir og belagte indpakningsløsninger.

Europa

Europa repræsenterede et betydeligt marked og fangede 27,9% markedsandel i 2024, understøttet af strenge miljøreguleringer, stærke bæredygtighedspolitikker og hurtig overgang væk fra plastbaserede emballagematerialer. Kødforarbejdere og detailkæder vedtager i stigende grad genanvendelige kraft- og belagte papirformater for at tilpasse sig cirkulær økonomi-mål og kulstofreduceringsforpligtelser. Efterspørgslen drives yderligere af væksten i forarbejdet kød og premium specialiserede slagterbutikker i Vesteuropæiske lande. Regionen oplever også investeringer i barriereforbedrede papirteknologier og tilpassede branding-muligheder i indpakningsformater, hvilket styrker markedspositionen for papirbaseret kødemballage inden for detailhandel, foodservice og industriel forarbejdning.

Asien-Stillehavsområdet

Asien-Stillehavsområdet opstod som det hurtigst voksende regionale marked og tegnede sig for 24,6% markedsandel i 2024, drevet af stigende kødforbrug, udvidelse af organiseret detailhandel og hurtig vækst i kødforarbejdningsindustrier på tværs af Kina, Indien og Sydøstasien. Øget urbanisering og udvikling af kølekædeinfrastruktur driver højere efterspørgsel efter hygiejnisk, fugtbestandigt indpakningspapir i distributionen af frisk og forarbejdet kød. Regeringsinitiativer, der fremmer bæredygtig emballage og detailhandleres præference for omkostningseffektive kraft- og polybelagte papirformater, understøtter yderligere vedtagelsen. Lokal produktionsudvidelse og investeringer i specialiseret slagterpapirproduktion styrker det regionale forsyningsøkosystem og forbedrer markedsindtrængningen på tværs af detail- og industrisegmenter.

Latinamerika

Latinamerika tegnede sig for 8,7% markedsandel i 2024, drevet af udvidelsen af eksportorienterede kødforarbejdningsindustrier i Brasilien, Argentina og Mexico, sammen med stigende efterspørgsel efter pakket oksekød og fjerkræprodukter på hjemmemarkederne. Anvendelsen af kødindpakningspapir vokser på grund af stigende hygiejnestandarder, modernisering af slagterier og vækst i supermarkedernes kødafdelinger. Regionen oplever en stabil overgang mod genanvendelige og omkostningseffektive kraft- og vokspapirformater, især i håndtering af frisk og kølet kød. Investeringer i værdiforøget kødproduktion og detailhandelens private-label-programmer stimulerer yderligere brugen af holdbart slagterpapir og indpakningsarkløsninger.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde 6,4% markedsandel i 2024, støttet af ekspanderende urbane detailnetværk, vækst i moderne dagligvareformater og stigende efterspørgsel efter emballeret fjerkræ og forarbejdede kødprodukter. GCC-landene oplever stigende anvendelse af fedtbestandigt og fødevaresikkert kødindpakningspapir i hypermarkeder og fastfoodrestauranter. I Afrika drives markedsvæksten af gradvis modernisering af kødforarbejdningsfaciliteter og styrkelse af kølekædedistribution. Bæredygtighedsfokuserede initiativer og skiftet mod papirbaserede indpakningsalternativer forbedrer det langsigtede efterspørgselspotentiale, mens import og regionale investeringer i specialpapirforsyning understøtter bredere markedsudvikling på tværs af nøgleøkonomier.

Segmenteringer af markedet for kødindpakningspapir:

Efter produkttype

- Vokset kødindpakningspapir

- Polybelagt kødindpakningspapir

- Kraft kødindpakningspapir

- Slagterpapirruller & -ark

Efter anvendelse

- Frisk kødindpakning

- Forarbejdet & kureret kødindpakning

- Fisk & fjerkræindpakning

- Opbevaring af frossent kød

Efter slutbruger

- Kødforarbejdningsanlæg & slagterier

- Slagterbutikker & specialkødforhandlere

- Supermarkeder & hypermarkeder

- Madservice & kommercielle køkkener

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencepræget Landskab

Det konkurrenceprægede landskab i markedet for kødindpakningspapir formes af store aktører som Amcor plc, Berry Global Group Inc., Sealed Air Corporation, Mondi plc, Winpak Ltd, Sonoco Products Company, Pactiv Evergreen Inc., Ahlstrom-Munksjö Oyj, WestRock Company og Georgia-Pacific LLC. Markedet har en balanceret blanding af globale emballagekonglomerater og specialpapirproducenter, der konkurrerer på produktpræstation, bæredygtighedsreferencer og omkostningseffektivitet. Virksomheder fokuserer på at udvikle fedtresistente, fugtbarriere- og genanvendelige kraft- og belagte papirløsninger for at imødekomme stigende regulatoriske og detailhandelsmæssige forventninger til miljøvenlig kødindpakning. Strategiske prioriteter inkluderer investeringer i avancerede belægningsteknologier, udvidelse af fryse- og slagteripapirformater og styrkelse af leveringskapaciteter til friske og forarbejdede kød distributionsnetværk. Partnerskaber med kødprocessorer og detailkæder, porteføljediversificering på tværs af voksede og polybelagte varianter, og branding-mulige indpakningsformater definerer yderligere konkurrencen, da leverandører lægger vægt på kvalitetskonsistens, hygiejnesikring og bæredygtige værdiforslag for at sikre langsigtede indkøbsrelationer i detail- og industrimarkeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Amcor plc

- Berry Global Group Inc.

- Sealed Air Corporation

- Mondi plc

- Winpak Ltd

- Sonoco Products Company

- Pactiv Evergreen Inc.

- Ahlstrom-Munksjö Oyj

- WestRock Company

- Georgia-Pacific LLC

Seneste Udviklinger

- I april 2025 afsluttede Amcor sin $8,43 milliarder aktiehandelsovertagelse af Berry Global, hvilket skabte en førende emballagegigant med en samlet omsætning på $24 milliarder og forbedrede kapaciteter inden for kødemballageløsninger.

- I september 2025 indgik ProAmpac et partnerskab med Divilly Brothers for at introducere ProActive Recyclable® FibreSculpt højbarriere fiberbaseret emballage til kølede kogte kødprodukter, hvilket forbedrer genanvendeligheden samtidig med at friskhed og premium udseende bevares.

- I december 2025 indgik ProAmpac en aftale om at overtage TC Transcontinental Packaging, hvilket styrker sin position inden for fleksibel og papirbaseret emballage på tværs af fødevaresegmenter.

- I juni 2024 lancerede Chevler farvestrålende beskyttende kødemballagepapir inden for sin Meat Saver Paper-serie for at imødekomme efterspørgslen efter forbedret visuel appel og produktbeskyttelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve vedvarende vækst, da detailhandlere og forarbejdere i stigende grad adopterer genanvendelige og miljøvenlige løsninger til kødindpakningspapir.

- Producenter vil fokusere på at udvikle stærkere, fedtbestandige og fugtbarriere papirkvaliteter for at understøtte fødevaresikkerhed og holdbarhedskrav.

- Efterspørgslen vil stige fra organiserede detailkæder, specialslagterforretninger og premium kødbrands, der lægger vægt på en bæredygtig emballageidentitet.

- Papirbaseret emballage vil få yderligere præference over plast på grund af strammere miljøreguleringer og virksomheders bæredygtighedsforpligtelser.

- Innovation inden for belagte, voksede og fryser-kvalitets papirformater vil udvide anvendelsesmulighederne på tværs af friske, forarbejdede og frosne kødsegmenter.

- Branding, trykbarhed og tilpasningsfunktioner på indpakningspapir vil styrke produktdifferentiering i detailkøddisplays.

- Investeringer i regional papirproduktion og forsyningsintegration vil forbedre omkostningseffektivitet og markedsadgang.

- Digital sporbarhed, mærkningskompatibilitet og hygiejnekompatible emballageformater vil blive vigtigere for forarbejdere og detailhandlere.

- Vækstmarkeder vil bidrage stærkt, da udvidelse af kølekæden og kapaciteten for kødforarbejdning øges.

- Strategiske partnerskaber mellem emballageleverandører og kødforarbejdere vil fremskynde produktinnovation og langsigtet indkøbsjustering.