Markedsoversigt

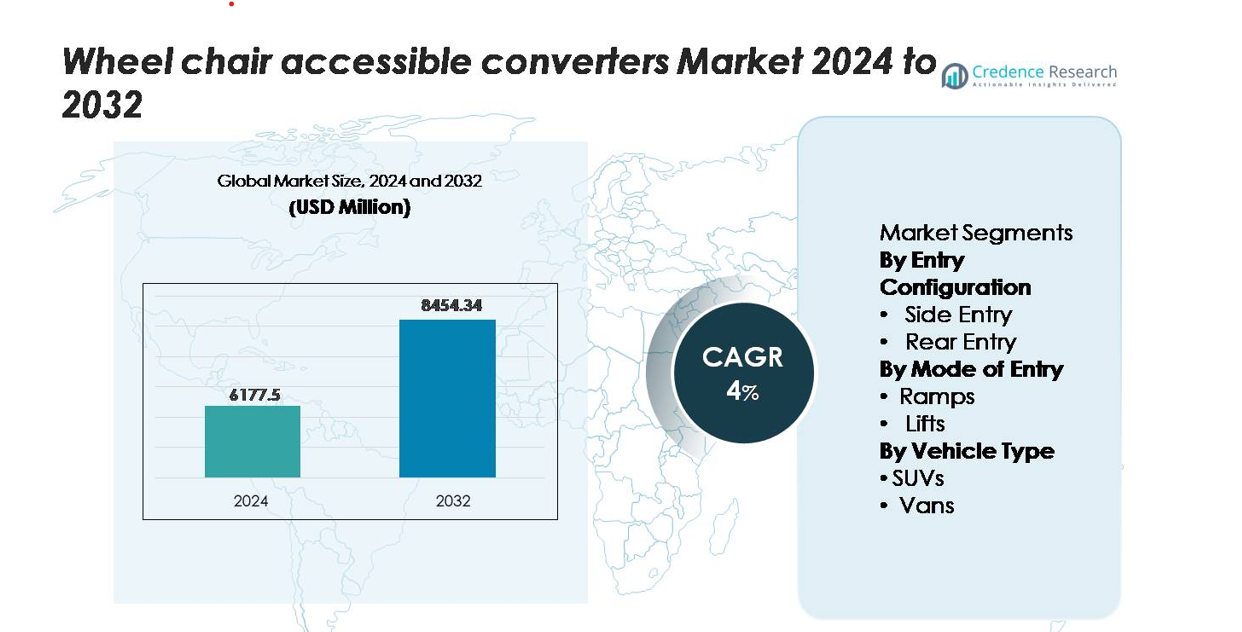

Markedet for kørestolsvenlige konvertere blev vurderet til USD 6.177,5 millioner i 2024 og forventes at nå USD 8.454,34 millioner i 2032, med en årlig vækstrate (CAGR) på 4,0% i prognoseperioden (2024–2032).

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for kørestolsvenlige konvertere 2024 |

USD 6.177,5 millioner |

| Kørestolsvenlige konvertere, CAGR |

4% |

| Markedsstørrelse for kørestolsvenlige konvertere 2032 |

USD 8.454,34 millioner |

Markedet for kørestolsvenlige konvertere drives af specialiserede mobilitetsingeniørvirksomheder og certificerede konvertere, der leverer avancerede rampe-, lift- og lavgulvløsninger til varevogne, SUV’er og kommercielle flåder. Nøglespillere som BraunAbility, Vantage Mobility International (VMI), MobilityWorks, AMS Vans, Freedom Motors og Brotherwood fører an gennem sikkerhedscertificerede designs, OEM-tilpassede konverteringspartnerskaber og en bred portefølje af indgangskonfigurationer. Nordamerika dominerer markedet med en anslået andel på 40–45%, understøttet af stærke tilgængelighedsregler og moden NEMT-adoption, efterfulgt af Europa med cirka 30–32%, hvilket afspejler udbredt integration af tilgængelige køretøjer på tværs af offentlige og private flåder.

Markedsindsigt

- Markedet for kørestolsvenlige konvertere blev vurderet til USD 6.177,5 millioner i 2024 og forventes at nå USD 8.454,34 millioner i 2032, med en vækst på 4% CAGR, understøttet af stigende global efterspørgsel efter mobilitetsinkluderende køretøjsmodifikationer.

- Øget reguleringspres for tilgængelig transport, udvidelse af NEMT-tjenester og stærk adoption af sideindgangsrampsystemer—i øjeblikket det dominerende segment—fortsætter med at drive markedsvækst på tværs af personlige, kommercielle og sundhedsmæssige mobilitetsapplikationer.

- Fremskridt inden for letvægtsramper, automatiserede løftesystemer og EV-klar konverteringsteknik former de igangværende markedstendenser, mens OEM–konverter-partnerskaber forbedrer strukturel overensstemmelse og udvider tilgængeligheden på forhandlerniveau.

- Konkurrencen intensiveres blandt førende konvertere, der tilbyder lavgulv, hydraulisk løft og multi-indgangsløsninger, selvom høje konverteringsomkostninger og begrænset køretøjskompatibilitet fortsat hæmmer adoption i prisfølsomme markeder.

- Regionalt fører Nordamerika med ~40–45% markedsandel, efterfulgt af Europa med ~30–32%, mens Asien-Stillehavsområdet viser den hurtigste vækst med ~18–20%, drevet af stigende medicinske mobilitetsbehov og styrkede tilgængelighedsstandarder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Indgangskonfiguration

Sideindgangs kørestolsvenlige konvertere har den dominerende markedsandel på grund af deres overlegne manøvredygtighed, brugervenlige ind- og udstigning og kompatibilitet med både personlige og kommercielle mobilitetskøretøjer. Deres bredere døråbninger og evne til at understøtte samtidig adgang for plejepersonale gør dem særligt foretrukne til paratransitflåder og daglig personlig mobilitetsbrug. Bagindgangskonverteringer forbliver relevante for købere, der søger omkostningseffektive løsninger og forbedret parkeringsfleksibilitet, men sideindgangssystemer fortsætter med at lede, da OEM’er og mobilitetskonverteringsspecialister i stigende grad standardiserer dem i opgraderede tilgængelighedspakker.

- For eksempel leverer BraunAbility’s Chrysler Pacifica sideindgangs power foldout-konvertering en døråbningshøjde på 57 tommer, en åbningsbredde på 32,375 tommer og en power rampe med 30,125 tommer brugbar bredde ved en knelet rampevinkel på cirka 9°, parret med en flad indvendig gulvsektion, der måler omkring 98,5 tommer i længden for at rumme plejepersonale sammen med store elektriske kørestole.

Efter Indgangsmetode

Rampebaserede systemer repræsenterer den førende indgangsmetode, drevet af deres mekaniske enkelhed, lavere vedligeholdelsesbehov og hurtigere implementering til rutinemæssige tilgængelighedsoperationer. De er bredt adopteret i familiekøretøjer, ride-sharing tilgængelighedsprogrammer og ikke-akutte medicinske transportflåder. Løftebaserede systemer opretholder stærk relevans for brugere med tunge elektriske kørestole og miljøer, der kræver vertikal assistance, men deres højere installationsomkostninger og mekaniske kompleksitet begrænser bredere adoption. Efterhånden som letvægts aluminiumrampe-systemer og integrerede gulvsænkningskits udvikler sig, fortsætter rampleøsninger med at sikre den største andel af nye mobilitetskonverteringer.

- For eksempel bruger BraunAbility’s fjederassisterede manuelle ramper til Toyota Sienna og Chrysler Voyager platforme letvægts aluminiumkonstruktioner vurderet til en belastningskapacitet på 1.000 pund, med brugbare rampebredder på 30–32 tommer og implementeringstider under 5 sekunder, hvilket reducerer operationelle forsinkelser for transportoperatører.

Efter Køretøjstype

Varevogne dominerer køretøjstypen segmentet og tegner sig for den største markedsandel på grund af deres rummelige interiør, strukturelle kompatibilitet med sænkede gulve og stærk efterspørgsel fra både private husholdninger og kommercielle transportoperatører. Varevogne understøtter flere konverteringstyper—inklusive side-indgangsramper, bag-indgangsramper og dobbelt-side konfigurationer—hvilket gør dem til det mest alsidige valg for mobilitetsudbydere. SUV’er vinder indpas hos forbrugere, der søger premium tilgængelighed og terrængående kapacitet, men deres strukturelle begrænsninger begrænser konverteringsfleksibiliteten. Andre køretøjstyper forbliver niche, med adoption primært i specialiserede flåde- eller institutionelle anvendelser.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Inklusiv Mobilitet og Tilgængelighedsoverholdelse

Den voksende vægt på inklusiv mobilitet fortsætter med at accelerere efterspørgslen efter kørestolsvenlige konvertere på tværs af personlige og kommercielle transportsektorer. Regeringer verden over styrker tilgængelighedskravene for offentlig transport, paratransitflåder og delte mobilitetstjenester, hvilket presser operatører til at opgradere køretøjer med overensstemmende indgangskonfigurationer og hjælpemekanismer. Aldrende befolkninger i store økonomier og stigende forekomst af mobilitetsrelaterede handicap udvider yderligere efterspørgslen efter daglige tilgængelige transportløsninger. Familier foretrækker i stigende grad konverterede varevogne og SUV’er, der understøtter uafhængig rejse og sikker hjælp fra plejepersonale. Ikke-akut medicinsk transport (NEMT) udbydere overgår også til specialbyggede tilgængelige køretøjer for at forbedre operationel effektivitet og reducere risici ved manuel håndtering. Denne konvergens af demografisk pres og strengere reguleringsrammer positionerer tilgængelighedskonvertere som essentielle komponenter i moderne mobilitetsøkosystemer, hvilket driver vedvarende markedsudvidelse på tværs af udviklede og nye regioner.

- For eksempel opnår BraunAbility’s kommercielle paratransit platforme, såsom specifikke modeller i Century 2 Series, en løftekapacitet på 800 lbs, samtidig med at de hjælper operatører med at opfylde ADA køretøjskrav og opretholde brændstofeffektivitet, med nogle personlige modeller, der vejer så lidt som 330 lbs.”

Udvidelse af Paratransit og Medicinsk Transporttjenester

Den hurtige skalering af paratransit, samfundsbusser og NEMT-tjenester øger betydeligt adoptionen af kørestolsvenlige køretøjskonvertere. Kommunale transportmyndigheder indgår i stigende grad kontrakter med private operatører for at imødekomme stigende servicevolumener, især for ældre passagerer og personer, der har brug for rutinemæssige kliniske aftaler. Flådeoperatører prioriterer konverteringer med side-indgangsramper, sænkede gulve og højkapacitets løftesystemer for at forbedre passagergennemstrømning og minimere ombordstigningstider. Forsikringsudbydere og sundhedsnetværk understøtter også transportassistanceprogrammer, der i høj grad er afhængige af tilgængelige varevogne for at sikre kontinuitet i plejen og reducere udeblevne aftaler. Øgede bevillinger til mobilitetsstøtteinitiativer—særligt i Nordamerika og Europa—fremmer adoptionen af standardiserede køretøjsplatforme designet til sikkerhed, holdbarhed og høje udnyttelsescyklusser. Efterhånden som medicinske mobilitetstjenester bliver mere integreret med digital planlægning, telehealth og AI-baseret ruteplanlægning, investerer flådeoperatører i stigende grad i avancerede kørestolsvenlige konverteringer for at optimere operationel effektivitet.

- For eksempel har BraunAbilitys kommercielle side-entry van-model (f.eks. Chrysler Voyager® Commercial Side Entry) en 30-tommer bred manuel rampe med en kapacitet på 1.000 lb, en dørhøjde på 56 tommer og en gulv-til-loft højde på 60 tommer i midten af bilen.

Teknologiske Fremskridt inden for Ramper, Lifte og Konverteringsingeniørkunst

Løbende innovationer inden for køretøjskonverteringsingeniørkunst øger produktets pålidelighed, sikkerhed og brugervenlighed betydeligt, hvilket driver stærk markedsadoption. Moderne konverteringsproducenter integrerer letvægtsaluminiumsramper, korrosionsbestandige materialer og automatiserede udrulningssystemer for at forbedre langvarig holdbarhed og reducere vedligeholdelsescyklusser. Fremskridt inden for lavgulvsdesign muliggør glattere indgangsvinkler og forbedret manøvredygtighed for kørestole inde i kabinen. Smarte løftesystemer udstyret med elektroniske stabilitetssensorer, anti-klem mekanismer og fjernbetjent betjening forbedrer brugerkomfort og plejers effektivitet. Bilproducenter samarbejder i stigende grad med certificerede mobilitetsingeniørfirmaer for at levere fabriks-godkendte konverteringspakker, der sikrer strukturel integritet og garantioverholdelse. Forbedrede chassisforstærkningsmetoder understøtter også større elektriske kørestole og øgede vægtkapacitetskrav. Da forbrugerne kræver raffineret æstetik, bedre ergonomi og problemfri integration med OEM-sikkerhedssystemer, bliver teknologisk avancerede konverteringsløsninger en vigtig drivkraft for konkurrencefordel og markedsvækst.

Vigtige Tendenser & Muligheder

Voksende Skift Mod Elektrificerede og Hybrid Tilgængelige Køretøjer

Den accelererende overgang mod elektrificeret mobilitet skaber nye muligheder for kørestolstilgængelige konverteringsproducenter. EV-platforme tilbyder flade gulve, rummelige interiører og modulære arkitekturer, der forbedrer konverteringsmulighederne sammenlignet med traditionelle forbrændingsmotor-køretøjer. Mobilitetsingeniørfirmaer designer i stigende grad lavgulvs EV-ramper og batterisikre strukturelle ændringer, der opretholder køretøjets rækkevidde og integritet. Kommunale flåder og paratransit-tjenester ser elektriske tilgængelige køretøjer som et middel til at reducere driftsudledninger og langsigtede vedligeholdelsesomkostninger. Regeringer, der fremmer EV-adoption gennem incitamenter, styrker yderligere tiltrækningen af tilgængelige elektriske varevogne og SUV’er. Efterhånden som flere bilproducenter lancerer specialbyggede elektriske kommercielle platforme, får konverteringsspecialister muligheder for at integrere avancerede tilgængelighedssystemer direkte i EV-chassiset, hvilket understøtter langdistance, emissionsfri mobilitet for handicappede passagerer. Denne tendens positionerer elektrificerede tilgængelige køretøjer som en vigtig fremtidig vækstmulighed for både flådeoperatører og forbrugermobilitetsmarkeder.

- For eksempel integrerer AMF-Bruns’ eCab® (baseret på den opdaterede Mercedes-Benz eVito) et fuldt elektrisk knælesystem og en aluminium bagindgangsrampe med en høj belastningskapacitet, samtidig med at varevognens OEM WLTP-certificerede rækkevidde på 256 km (160 miles) til over 300 km bevares takket være letvægtsstrukturelle komponenter og en redesignet undergulvsmontering.

Øget samarbejde mellem OEM og konverteringsspecialister

Køretøjsproducenter danner dybere partnerskaber med certificerede mobilitetskonvertere for at standardisere tilgængelige konfigurationer og forbedre produktpålidelighed. Disse samarbejder muliggør fabriksudviklede løsninger, der overholder kollisionstandarder, bevarer strukturel integritet og sikrer problemfri integration med OEM-elektronik og sikkerhedssystemer. Bilproducenter støtter konvertere gennem dedikerede chassisprogrammer, forstærkede karosseristrukturer og forudgodkendte monteringspunkter til ramper eller lifte. Denne tilpasning reducerer kompleksiteten ved eftermontering og fremskynder flådeindkøbsprocesser for paratransitoperatører og sundhedsudbydere. Forbrugerne drager også fordel af forbedrede finansieringsmuligheder, garantidækning og større tilgængelighed af certificerede tilgængelige køretøjer hos forhandlere. Efterhånden som OEM’er integrerer avancerede ADAS-funktioner og digitale grænseflader, skaber tæt koordinering med mobilitetsingeniører muligheder for tilgængelighedsforbedringer, der opretholder systemkompatibilitet. Det ekspanderende OEM-konverter økosystem fremstår som en vigtig trend, der former fremtidige køretøjstilgængelighedsplatforme.

- For eksempel kræver Fords Qualified Vehicle Modifier (QVM) program, at konvertere opfylder FMVSS-overholdelse, udfører holdbarhedstest svarende til mindst 150.000 miles af køretøjsniveauvalidering og følger Fords svejsekvalitetsstandarder, der specificerer 70% minimum forældremetalt trækstyrkebevarelse i modificerede gulvsektioner.

Udvidelse af Mobility-as-a-Service (MaaS) tilgængelighedsmodeller

Den hurtige vækst af Mobility-as-a-Service-platforme skaber stærk efterspørgsel efter kørestolstilgængelige køretøjer i samkørsel, mikrotransit og fællesskabsbusnetværk. Byer kræver i stigende grad tilgængelighedskvoter inden for ride-hailing flåder, hvilket åbner betydelige muligheder for konverteringsvirksomheder til at levere køretøjer skræddersyet til urban mobilitet. MaaS-operatører prioriterer sideindgangsramper og høj-omsætningsdesign, der reducerer opholdstid og understøtter kontinuerlige servicecyklusser. Digitale booking- og dispatchsystemer hjælper også operatører med at rute tilgængelige køretøjer effektivt, hvilket forbedrer tilgængeligheden for handicappede passagerer. Efterhånden som offentlige myndigheder forfølger inkluderende smart-city transportstrategier, bliver partnerskaber med leverandører af tilgængelige køretøjer afgørende for at opfylde servicestandarder. Integration af abonnementsbaserede mobilitetsmodeller udvider yderligere den kommercielle efterspørgsel efter pålidelige, let vedligeholdelige konverterede køretøjer, der er velegnede til højfrekvente operationer.

Vigtige Udfordringer

Høje Konverteringsomkostninger og Begrænset Køretøjskompatibilitet

På trods af stigende efterspørgsel forbliver omkostninger en betydelig barriere for udbredt adoption af kørestolsvenlige konverteringer. Modificering af køretøjer kræver omfattende arbejdskraft, strukturel forstærkning og installation af specialiserede komponenter som lavgulvsystemer, automatiske ramper og elektroniske løftemekanismer. Disse ingeniørkrav øger betydeligt de samlede ejerskabsomkostninger for forbrugerne, især i markeder med begrænset forsikrings- eller refusionsstøtte. Kompatibilitetsudfordringer vedvarer også, da visse SUV’er og moderne elbiler har batteriplaceringer, udstødningsruter eller chassis-konfigurationer, der begrænser konverteringsmulighederne. Operatører står ofte over for begrænsede køretøjsvalg, der opfylder både tilgængeligheds- og driftsbehov. Små flådeudbydere og private husstande kan udsætte adoption på grund af begrænsninger i den indledende investering, hvilket bremser markedsindtrængningen. Uden bredere statslige subsidier eller standardiserede OEM-klar tilgængelighedsplatforme forbliver konverteringsoverkommelighed en nøgleudfordring for langsigtet markedsudvidelse.

Vedligeholdelsesbyrde og Pålidelighedsproblemer i Højt Brugte Flåder

Paratransit- og medicinske transportflåder er stærkt afhængige af ramper, lifte og sænkede gulvsystemer, der oplever hyppig mekanisk stress under daglig drift. Miljøer med høj brug fører ofte til accelereret slid, hvilket kræver regelmæssig vedligeholdelse, smøring, komponentudskiftning og systemkalibrering. Mekaniske fejl kan forstyrre servicekontinuiteten, øge nedetiden og pålægge yderligere driftsomkostninger. At sikre pålidelig ydeevne bliver endnu mere udfordrende, da flåder håndterer tungere elektriske kørestole og varierende passagerbelastninger. Miljøfaktorer som fugtighed, salteksponering og ophobning af snavs påvirker yderligere systemets levetid. Mindre operatører kan mangle uddannede teknikere til at vedligeholde specialiseret tilgængelighedsudstyr, hvilket skaber sikkerheds- og driftsrisici. Efterhånden som mobilitetstjenesterne skaleres, søger flådeejere i stigende grad robust ingeniørarbejde, forudsigelige vedligeholdelsesværktøjer og holdbare komponenter for at afbøde pålidelighedsrelaterede udfordringer, der begrænser langsigtet adoption.

Regional Analyse

Nordamerika

Nordamerika har den største markedsandel, anslået til 40–45%, drevet af avancerede tilgængelighedsregler, stærk ADA-håndhævelse og udbredt integration af kørestolsvenlige varevogne i personlig mobilitet og NEMT-flåder. USA fører den regionale efterspørgsel med omfattende forsikringsstøttede mobilitetsprogrammer og et veletableret netværk af certificerede konvertere, der tilbyder sideindgangsramper, bagindgangssystemer og avancerede liftudstyrede løsninger. Canada tilføjer stabil vækst gennem nationalt finansierede mobilitetsordninger for handicappede og stigende adoption af tilgængelige samfundstransportkøretøjer. Øget udvikling af elbilbaserede tilgængelighedsplatforme og OEM-støttede konverteringspakker styrker yderligere Nordamerikas førerposition.

Europa

Europa tegner sig for den næststørste markedsandel, anslået til 30–32%, understøttet af strenge EU-tilgængelighedsdirektiver, en aldrende befolkning og stærk adoption af kørestolsvenlige varevogne i kommunal transport og privat brug. Tyskland, Storbritannien, Frankrig og Holland fører efterspørgslen med regulerede konverteringsstandarder og høj integration af lavgulvsadgangsløsninger. EU-investeringer i inkluderende mobilitet og emissionsfri offentlig transport fremskynder adoptionen af tilgængelige elbiler, hvilket styrker markedets moderniseringstendens. Stærke OEM-konverter partnerskaber sikrer strukturel overensstemmelse og sikkerhedstilpasning, hvilket gør det muligt for Europa at opretholde en stærk position i globale tilgængelighedskonverteringer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en anslået markedsandel på 18–20% og fremstår som den hurtigst voksende region, da regeringerne håndhæver stærkere lovgivning om handicapadgang og sundhedsmobilitetsbehov intensiveres. Japan og Australien forankrer modne markeder med avancerede tilgængelige taxisystemer og omfattende regeringsstøtteprogrammer for mobilitet. Kina og Indien viser hurtig ekspansion drevet af stigende ældre befolkninger, udvidelse af hospitalsbusflåder og øget indkøb af tilgængelige varevogne til rehabilitering og samfundstransport. Urbanisering og forbedring af offentlige transportnetværk fremmer yderligere adoption. Disse vækstdrivere positionerer samlet Asien-Stillehavsområdet som et marked med stort potentiale, der støt øger sin globale andel.

Latinamerika

Latinamerika opretholder en anslået markedsandel på 5–6%, hvilket afspejler moderat men støt voksende adoption på tværs af nøglelande. Brasilien, Mexico og Chile leder den regionale aktivitet, da regeringer og kommunale agenturer moderniserer samfundstransportprogrammer og integrerer flere kørestolstilgængelige varevogne i sundhedsmobilitetsflåder. Bycentre viser stigende efterspørgsel efter tilgængelige taxaer og shuttlebusser med lifte for at støtte indsatsen for inklusion af handicappede. Selvom høje omkostninger ved konvertering og begrænsede refusionsrammer udgør udfordringer, hjælper øget NGO-deltagelse og større involvering fra private medicinske transportudbydere med at drive fortsat vækst i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en mindre markedsandel, anslået til 3–4%, men adoptionen stiger, efterhånden som landene styrker tilgængelighedsregler og investerer i inkluderende transportrammer. UAE og Saudi-Arabien fører an med smart-city-programmer, opgraderede sundhedstransportflåder og stigende udrulning af tilgængelige SUV’er og varevogne. I Afrika er adoptionen koncentreret i større metropolområder støttet af donorfinansierede mobilitetsinitiativer og ekspanderende private medicinske transportnetværk. Øget bevidsthed om handicap og infrastrukturudvikling positionerer regionen til gradvis langsigtet forbedring i tilgængelighedskonvertering.

Markedssegmenteringer:

Efter indgangskonfiguration

- Sideindgang

- Bagsideindgang

Efter indgangsmetode

Efter køretøjstype

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for kørestolsvenlige konvertere er kendetegnet ved en blanding af specialiserede mobilitetsingeniørfirmaer, certificerede køretøjskonvertere og OEM-understøttede tilgængelighedsløsningsudbydere. Førende virksomheder konkurrerer ved at tilbyde diversificerede konverteringsmuligheder—inklusive sideindgangs- og bagindgangsramper, lavgulvssystemer og avancerede hydrauliske eller elektriske løfteteknologier—tilpasset til varevogne, SUV’er og kommercielle flåder. Markedsledere lægger vægt på sikkerhedsoverholdelse, holdbarhed og integration med OEM-elektronik og strukturelle standarder for at opretholde certificering og garantikompatibilitet. Mange firmaer styrker deres porteføljer gennem partnerskaber med bilproducenter, hvilket muliggør fabriksfærdige mobilitetspakker og udvidet forhandleradgang. Innovation inden for letvægtsrampe materialer, automatiserede udrulningsmekanismer og EV-kompatible konverteringsdesigns differentierer yderligere nøglespillere. Den stigende efterspørgsel fra paratransitoperatører, ride-hailing-flåder og hjemmeplejemobilitetstjenester får virksomheder til at fokusere på pålidelighed, vedligeholdelseseffektivitet og brugervenligt design. Samlet set intensiveres konkurrencen fortsat, efterhånden som globale tilgængelighedsregler og forbrugerforventninger udvikler sig.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Tripod Mobility

- BraunAbility Inc.

- Sirius Automotive Ltd.

- AMS Vans Inc.

- Freedom Motors USA LLC

- Allied Mobility

- Autech Japan Inc.

- Vantage Mobility International

- General Motors Company

- Brotherhood Automobility Limited

Seneste Udviklinger

- I april 2025 udnævnte Vantage Mobility International (VMI) Daryl Adams som CEO, hvilket styrkede deres ledelsesteam for at støtte produktudvikling og forsyningskædeinitiativer.

- I september 2023 afslørede General Motors Companys autonome køretøjsenhed Cruise LLC en kørestolsvenlig robotaxi-variant, der tilpassede sin Origin førerløse bil til handicappede passagerer.

- I december 2022 lancerede Sirus Automotive to nye kørestolsvenlige familiebiler, hvoraf den ene er et køretøj med adgang for kørestole til bagpassagerer baseret på Dacia Jogger stationcar-modellen.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Indgangskonfiguration, Indgangsmetode, Køretøjstype og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil opleve stabil vækst, efterhånden som globale tilgængelighedsregler styrkes, og mobilitetsinklusion bliver en central transportprioritet.

- Adoptionen af elektriske og hybride kørestolsvenlige køretøjer vil accelerere, da OEM’er introducerer EV-platforme, der er egnede til lavgulvs- og rampebaserede konverteringer.

- Sideindgangsrampe-systemer vil fortsat dominere efterspørgslen på grund af overlegen anvendelighed, manøvredygtighed og integration med både personlige og kommercielle mobilitetsflåder.

- Avancerede løfteteknologier og automatiserede deploymentsystemer vil vinde indpas i medicinsk transport og højkapacitetsflådeapplikationer.

- OEM-konverter partnerskaber vil udvide sig, hvilket muliggør fabriksgodkendte tilgængelighedspakker med forbedret sikkerhedstilpasning og garantioverholdelse.

- Paratransit, sundhedsmobilitet og rideshare tilgængelighedsprogrammer vil drive vedvarende flådeniveau efterspørgsel efter konverterede varevogne og SUV’er.

- Letvægtsmaterialer og modulær konverteringsteknik vil forbedre effektivitet, holdbarhed og langvarig vedligeholdelsesydelse.

- Voksende urbanisering og modernisering af offentlig transport i udviklingsregioner vil åbne nye adoptionsmuligheder.

- Forbrugernes efterspørgsel efter premium tilgængelige SUV’er og EV’er vil stige, efterhånden som mobilitetspræferencer skifter mod komfort og ydeevne.

- Forudsigende vedligeholdelsesværktøjer, digitale diagnoser og telematikintegration vil forbedre pålidelighed og operationel oppetid for tilgængelige flåder.