Markedsoversigt

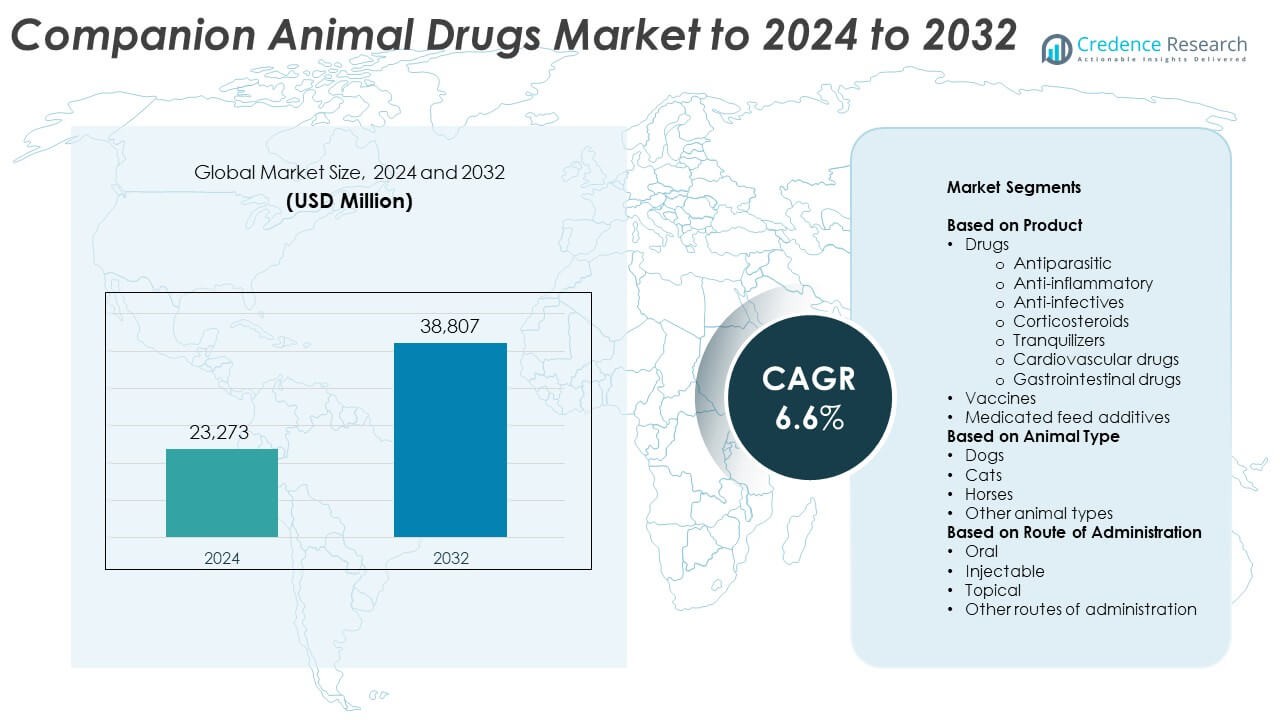

Markedet for lægemidler til selskabsdyr blev værdiansat til USD 23.273 millioner i 2024 og forventes at nå USD 38.807 millioner i 2032, med en CAGR på 6,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for lægemidler til selskabsdyr 2024 |

USD 23.273 millioner |

| Marked for lægemidler til selskabsdyr, CAGR |

6,6% |

| Markedsstørrelse for lægemidler til selskabsdyr 2032 |

USD 38.807 millioner |

Markedet for lægemidler til selskabsdyr domineres af store aktører som Zoetis, Elanco Animal Health Incorporated, Boehringer Ingelheim International, Ceva Santé Animale, Merck og Virbac. Disse virksomheder leder gennem omfattende F&U-pipelines, diversificerede lægemiddelporteføljer og stærke veterinærpartnerskaber. Nordamerika forbliver den førende region med en andel på 39,6% i 2024, drevet af høj kæledyrsejerskab og avanceret sundhedsinfrastruktur. Europa følger med en andel på 28,4%, understøttet af stærke reguleringsrammer og forebyggende plejeprogrammer. Asien og Stillehavsområdet, med en andel på 19,7%, er ved at blive det hurtigst voksende marked på grund af stigende kæledyrsadoption og forbedret adgang til veterinærtjenester.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for lægemidler til selskabsdyr blev værdiansat til USD 23.273 millioner i 2024 og forventes at nå USD 38.807 millioner i 2032, med en vækst på en CAGR på 6,6% i prognoseperioden.

- Stigende kæledyrsejerskab, voksende bevidsthed om dyresundhed og højere udgifter til forebyggende behandlinger er nøglefaktorer, der driver markedsvæksten globalt.

- Markedet oplever tendenser som øget efterspørgsel efter biologiske produkter, orale formuleringer og digitale veterinærløsninger, der understøtter personlige behandlinger.

- Førende aktører fokuserer på F&U, produktinnovation og regional ekspansion, mens strenge reguleringsprocesser og høje behandlingsomkostninger fungerer som begrænsninger.

- Nordamerika dominerer med en andel på 39,6%, efterfulgt af Europa med 28,4% og Asien og Stillehavsområdet med 19,7%, mens lægemidler forbliver det førende produktsegment med en andel på 62,7% i 2024.

Markedssegmenteringsanalyse:

Efter produkt

Lægemidler dominerede markedet for lægemidler til selskabsdyr i 2024 og tegnede sig for 62,7% af den samlede andel. Efterspørgslen drives af stigende tilfælde af parasitinfektioner, inflammation og bakterielle sygdomme blandt kæledyr. Antiparasitiske og anti-infektive lægemidler er mest ordineret, understøttet af bredere veterinær tilgængelighed og voksende bevidsthed om kæledyrs sundhed. Anti-inflammatoriske og kortikosteroidprodukter udvides på grund af stigende gigt og hudtilstande hos ældre kæledyr. Fremskridt inden for nye formuleringer og langtidsvirkende terapier forbedrer yderligere behandlingsresultater og overholdelse på tværs af dyreklinikker og hospitaler.

- For eksempel rapporterer Merck Animal Health mere end 350 millioner loppe- og flåtdoser af sine Bravecto-produkter distribueret i over 100 lande siden den første lancering i 2014, og nåede denne milepæl cirka otte år efter introduktionen.

Efter dyretype

Hunde havde den største markedsandel på 54,3% i 2024, drevet af deres højere ejerskabsrater og større udgifter til kæledyrs sundhedspleje. Den stigende forekomst af fedme, gigt og hjerte-kar-sygdomme hos hunde har ført til stigende receptudskrivning og adoption af forebyggende pleje. Katte følger som det næststørste segment, understøttet af efterspørgslen efter orale og topiske formuleringer til dermatologiske og parasitære infektioner. Den voksende popularitet af ledsagerheste til sport og rekreation bidrager også til en stabil efterspørgsel efter medicin, især til antiinflammatoriske og antiparasitære behandlinger.

- For eksempel oplyser Zoetis, at mere end 1 million amerikanske hunde har modtaget deres månedlige antistof mod osteoartritis hos hunde siden lanceringen i oktober 2023, hvilket afspejler en hurtig optagelse hos hunde.

Efter Administrationsvej

Orale lægemidler førte markedet med en andel på 47,9% i 2024, understøttet af deres lette administration og tilgængelighed i tyggevenlige eller smagstilsatte former. Den voksende accept af orale tabletter, suspensioner og foderbaseret medicin blandt kæledyrsejere driver en konstant efterspørgsel. Injektionslægemidler repræsenterer det næststørste segment, der er bredt anvendt til vacciner, antibiotika og akutte behandlinger, der kræver hurtig virkning. Topiske formuleringer vinder også indpas, især til behandling af dermatologiske problemer og eksterne parasitter, hvilket afspejler en bevægelse mod bekvemme og ikke-invasive terapeutiske tilgange i pleje af ledsagerdyr.

Vigtige Vækstdrivere

Stigende Kæledyrsejerskab og Sundhedsbevidsthed

Den globale stigning i adoption af kæledyr, især hunde og katte, øger efterspørgslen efter veterinærlægemidler. Øget bevidsthed om kæledyrs sundhed, forebyggende pleje og regelmæssige lægeundersøgelser har udvidet brugen af antiparasitære, antiinflammatoriske og ernæringsmæssige lægemidler. Tendenser inden for humanisering af kæledyr får ejere til at investere mere i kvalitetspleje og premiumterapier. Udvidelse af veterinær infrastruktur og det stigende antal specialiserede klinikker understøtter yderligere markedets vedvarende vækst i både udviklede og nye økonomier.

- For eksempel tilbyder Laboratorios Leti vaccinen mod leishmaniasis hos hunde, LetiFend®, som gives som en enkelt initial dosis, efterfulgt af en enkelt årlig booster, til hunde fra seks måneders alderen. Beskyttelsen starter 28 dage (eller 4 uger) efter den indledende vaccination, hvilket opmuntrer til enkle forebyggende regimer.

Udvidelse af Forskning i Veterinære Lægemidler

Voksende investeringer i forskning i dyrelægemidler og bioteknologi har fremskyndet udviklingen af avancerede formuleringer og målrettede terapier. Virksomheder fokuserer på langtidsvirkende, let administrerbare produkter, der forbedrer compliance og behandlingseffektivitet. Adoptionen af nye lægemiddelleveringssystemer, såsom tyggevenlige orale og langtidsvirkende injektioner, understøtter en stabil vækst. Reguleringsgodkendelser for innovative molekyler og stigningen i generiske alternativer udvider produktudbuddet og reducerer behandlingsomkostningerne på tværs af større regionale markeder.

- For eksempel er Dechras mærkede startdosis for deres trilostankapsler 2,2–6,7 mg/kg en gang dagligt med mad, hvilket illustrerer præcis doseringsvejledning i endokrine terapier.

Øget Forekomst af Kroniske Sygdomme hos Kæledyr

Den stigende forekomst af kroniske lidelser som gigt, diabetes, hjerte-kar-sygdomme og hudallergier øger lægemiddelforbruget. Aldrende kæledyrspopulationer er mere modtagelige for langvarige sygdomme, hvilket øger efterspørgslen efter kontinuerlig medicinering og specialiserede terapier. Den voksende brug af forebyggende behandlinger og langvarige plejeprodukter har udvidet lægemidlers rolle i kæledyrs sundhedsstyring. Forbedrede diagnostiske muligheder i klinikker understøtter også rettidig intervention, forbedrer helbredelsesresultater og driver vedvarende lægemiddelefterspørgsel.

Vigtige Tendenser & Muligheder

Vækst i Forebyggende og Ernæringsmæssige Lægemidler

Forebyggende sundhedspleje bliver en stor trend, da kæledyrsejere prioriterer velvære frem for behandling. Vacciner, nutraceuticals og profylaktiske antiparasitiske lægemidler oplever højere adoption. Producenter af veterinærprodukter udvider forebyggende porteføljer, herunder kombinationsterapier, der reducerer sygdomsrisikoen. Skiftet mod immunitetsforstærkende formuleringer og funktionelle foderstoffer præsenterer muligheder for langsigtet markedsudvidelse og stabil indtægtsgenerering.

- For eksempel dokumenterede Ceva Santé Animale, at Ophytrium/chlorhexidin pads reducerede gærantal inden for 7 dage under daglig anvendelse i kontrollerede evalueringer, hvilket styrker proaktiv dermatologisk pleje.

Integration af Digital og Personlig Veterinærpleje

Teknologiske fremskridt inden for veterinærdiagnostik og telemedicin transformerer lægemiddelordination og levering. Smarte overvågningsværktøjer og AI-assisteret diagnostik muliggør tidlig sygdomsdetektion og individualiserede medicinplaner. Denne digitale integration hjælper dyrlæger med at optimere doseringsnøjagtighed og forbedre overholdelse. Muligheden ligger i at kombinere lægemiddelterapi med datadrevne sundhedssporingssystemer, hvilket skaber et mere forbundet og effektivt kæledyrs sundhedsøkosystem.

- For eksempel muliggør IDEXX digital cytologi, at en bestyrelsescertificeret patolog kan gennemgå prøver på 2 timer eller mindre, hvilket tillader hurtigere, personlige behandlingsbeslutninger på behandlingsstedet.

Stigende Efterspørgsel efter Biologiske og Specialiserede Terapier

Kæledyrssektoren oplever stigende interesse for biologiske lægemidler, herunder monoklonale antistoffer og rekombinante vacciner. Disse avancerede terapier tilbyder målrettet behandling med færre bivirkninger og højere effektivitet. Farmaceutiske virksomheder investerer i F&U for sygdomsspecifikke biologiske lægemidler, der adresserer kroniske og immunrelaterede tilstande. Udvidelsen af biologiske lægemidler inden for veterinærmedicin skaber nye muligheder for højværdige, præcisionsbaserede behandlinger.

Vigtige Udfordringer

Strenge Reguleringsrammer og Godkendelsestidslinjer

Komplekse godkendelsesprocedurer og varierende regler på tværs af regioner udgør udfordringer for lægemiddelproducenter. Overholdelse af sikkerheds-, effektivitets- og restteststandarder forsinker ofte produktlanceringer og øger udviklingsomkostningerne. Mindre virksomheder står overfor barrierer i navigeringen af disse krav, hvilket begrænser innovation. Harmonisering af veterinære lægemiddelgodkendelsesprocesser og forbedring af international reguleringsjustering forbliver afgørende for at fremskynde markedsadgang og vækst.

Høje Omkostninger ved Veterinærbehandling og Begrænset Tilgængelighed

De stigende omkostninger ved veterinærlægemidler og -tjenester begrænser adoption, især i udviklingsøkonomier. Mange kæledyrsejere mangler stadig adgang til overkommelig medicin eller avancerede veterinærfaciliteter. Landdistrikter oplever mangel på uddannede dyrlæger og ineffektive forsyningskæder, der forsinker behandling. At adressere omkostningsbarrierer gennem udvidelse af generiske lægemidler og forbedrede distributionsnetværk er afgørende for at forbedre tilgængelighed og støtte den samlede markedsudvidelse.

Regional Analyse

Nordamerika

Nordamerika havde den største andel på 39,6% i markedet for lægemidler til ledsagedyr i 2024, drevet af høj kæledyrsejerskab og avanceret veterinær sundhedsinfrastruktur. USA leder regionen på grund af stærk efterspørgsel efter antiparasitiske, antiinflammatoriske og kroniske sygdomsmedicin. Omfattende veterinærnetværk, forsikringsdækning og et voksende fokus på forebyggende behandlinger understøtter yderligere væksten. Øgede investeringer i forskning og udvikling samt tidlig adoption af biologiske lægemidler styrker markedsekspansionen. Stigende udgifter til kæledyrs velvære og tilgængeligheden af receptpligtige og håndkøbsprodukter fortsætter med at drive stabil indtægtsgenerering i hele regionen.

Europa

Europa tegnede sig for en andel på 28,4% af markedet i 2024, understøttet af voksende bevidsthed om dyresundhed og stramme reguleringsrammer, der sikrer produktkvalitet. Lande som Tyskland, Storbritannien og Frankrig dominerer det regionale salg gennem avancerede veterinærpraksis og etablerede medicinalfirmaer. Forebyggende sundhedsinitiativer og vaccinationsprogrammer har øget efterspørgslen efter lægemidler. Den stigende tendens til humanisering af kæledyr, sammen med udvidelsen af veterinærforsikringer, fortsætter med at forbedre produktadoptionen. Løbende innovation inden for orale og topiske formuleringer styrker også markedets konkurrenceevne i hele den europæiske region.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede en markedsandel på 19,7% i 2024, drevet af voksende kæledyrspopulationer og forbedret adgang til veterinærpleje. Stigende disponible indkomster og urbanisering har øget kæledyrsejerskab i lande som Kina, Japan og Indien. Lokale producenter investerer i omkostningseffektive generiske lægemidler og region-specifikke formuleringer, der understøtter overkommelighed og tilgængelighed. Voksende bevidsthed om forebyggende og terapeutiske behandlinger opmuntrer brugen af antiparasitiske og vaccineprodukter. Udviklingen af moderne veterinærklinikker og regeringsinitiativer, der fremmer dyresundhed, bidrager yderligere til regionens stærke vækstpotentiale i de kommende år.

Latinamerika

Latinamerika havde en andel på 7,6% af markedet for lægemidler til ledsagedyr i 2024, med Brasilien og Mexico som nøglebidragydere. Udvidet kæledyrsejerskab og stigende middelklasseforbrug på dyresundhed driver regional vækst. Regionen oplever en stabil stigning i brugen af vacciner og antiparasitiske lægemidler. Løbende veterinære uddannelsesprogrammer og distributionspartnerskaber med globale medicinalfirmaer forbedrer tilgængeligheden. Selvom infrastrukturelle udfordringer består, hjælper tilgængeligheden af overkommelige generiske lægemidler og større bevidsthed om forebyggelse af zoonotiske sygdomme med at forbedre den samlede markedspenetration i latinamerikanske lande.

Mellemøsten og Afrika

Mellemøsten og Afrika-regionen tegnede sig for 4,7% af det globale marked for lægemidler til ledsagedyr i 2024. Markedsvæksten understøttes af stigende kæledyrsadoption i bycentre og en voksende interesse for premium veterinærprodukter. Sydafrika og De Forenede Arabiske Emirater repræsenterer store markeder på grund af udvidet kæledyrssundhedsinfrastruktur. Dog begrænser begrænset adgang til avancerede veterinærtjenester og høje behandlingsomkostninger bredere adoption. Løbende bestræbelser på at forbedre veterinæruddannelse, sammen med den gradvise introduktion af forebyggende sundhedsprogrammer, forventes at drive moderat vækst i regionen over prognoseperioden.

Markedssegmenteringer:

Efter produkt

- Lægemidler

- Antiparasitiske

- Anti-inflammatoriske

- Anti-infektiver

- Kortikosteroider

- Beroligende midler

- Kardiovaskulære lægemidler

- Gastrointestinale lægemidler

- Vacciner

- Medikamenterede foderadditiver

Efter dyretype

- Hunde

- Katte

- Heste

- Andre dyretyper

Efter administrationsvej

- Oral

- Injektionsvæske

- Topisk

- Andre administrationsveje

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for lægemidler til selskabsdyr er præget af stærk konkurrence blandt førende virksomheder som Zoetis, Elanco Animal Health Incorporated, Boehringer Ingelheim International, Ceva Santé Animale, Merck, Virbac, Dechra Pharmaceuticals, Vetoquinol, Norbrook, HIPRA, Agrolabo, Chanelle Pharma, Endovac Animal Health, Symrise og Indian Immunologicals. Det konkurrenceprægede miljø er drevet af kontinuerlig produktinnovation, udvidede distributionsnetværk og strategiske fusioner. Store aktører fokuserer på at udvikle avancerede formuleringer, vacciner og biologiske produkter for at imødekomme kroniske og infektionssygdomme hos kæledyr. F&U-investeringer forbliver centreret om langtidsvirkende og kombinationsterapier, der forbedrer behandlingsoverholdelse. Virksomheder prioriterer også forebyggende sundhedsplejeporteføljer og integrerer digitale løsninger til personlig veterinærpleje. Partnerskaber med dyreklinikker, forbedrede markedsføringsstrategier og regional ekspansion på nye markeder former langsigtet vækst. Bæredygtighed og overholdelse af regler er blevet nøglefaktorer, der opmuntrer producenter til at vedtage miljøvenlige produktions- og kvalitetsstandarder for at styrke deres globale tilstedeværelse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Zoetis

- Elanco Animal Health Incorporated

- Boehringer Ingelheim International

- Ceva Santé Animale

- Merck

- Virbac

- Dechra Pharmaceuticals

- Vetoquinol

- Norbrook

- HIPRA

- Agrolabo

- Chanelle Pharma

- Endovac Animal Health

- Symrise

- Indian Immunologicals

Seneste Udviklinger

- I 2024 annoncerede Dechra Pharmaceuticals Limited det kommende opkøb af Invetx, en udvikler af proteinbaserede terapeutika til selskabsdyr.

- I 2023 lancerede Zoetis: Librela (bedinvetmab injektion) i USA til kontrol af smerter forbundet med slidgigt hos hunde.

- I 2023 lancerede Elanco AdTab (lotilaner), et receptfrit oralt månedligt loppe- og flåtprodukt til både hunde og katte i Europa.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Dyretype, Administrationsvej og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Markedet for lægemidler til selskabsdyr vil fortsætte med at udvide sig med stigende globalt kæledyrsejerskab.

- Øget fokus på forebyggende pleje og wellness-produkter vil drive en vedvarende efterspørgsel efter lægemidler.

- Vækst i kronisk sygdomsforekomst blandt kæledyr vil øge brugen af langtidsmedicin.

- Fremskridt inden for bioteknologi vil føre til bredere anvendelse af biologiske lægemidler og målrettede terapier.

- Veterinær telemedicin og digitale diagnoser vil forbedre præcisionsrecept og overholdelse.

- Udvidelse af kæledyrsforsikringsdækning vil forbedre adgangen til avancerede behandlinger og lægemidler.

- Udvikling af smagsforbedrede og let-administrerbare formuleringer vil øge ejerens overholdelse.

- Produktion af generiske lægemidler vil vokse og forbedre overkommeligheden i udviklingsmarkeder.

- Samarbejder mellem dyrehospitaler og farmaceutiske virksomheder vil styrke distributionsnetværkene.

- Stigende bæredygtighedsmål vil fremme miljøvenlig emballage og ansvarlige fremstillingspraksis.