Markedsoversigt

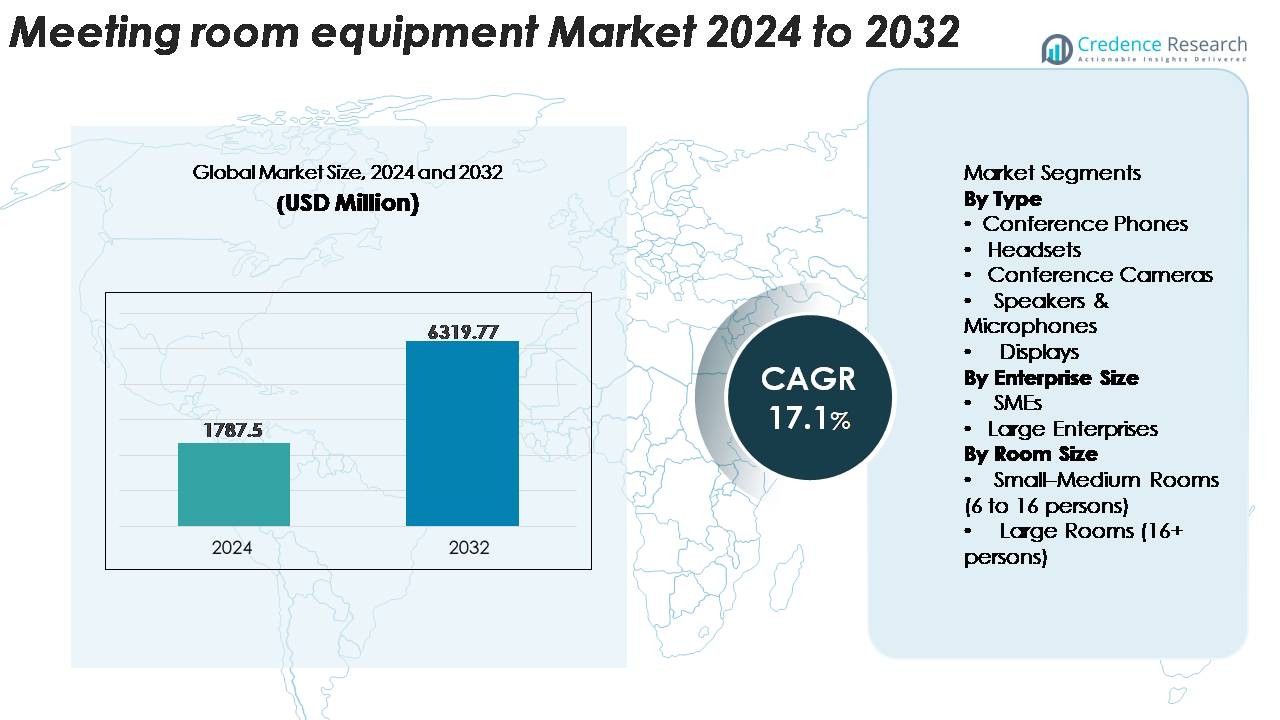

Markedet for mødelokaleudstyr blev vurderet til USD 1.787,5 millioner i 2024 og forventes at nå USD 6.319,77 millioner i 2032, med en CAGR på 17,1% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for mødelokaleudstyr 2024 |

USD 1.787,5 millioner |

| Marked for mødelokaleudstyr, CAGR |

17,1% |

| Størrelse på markedet for mødelokaleudstyr 2032 |

USD 6.319,77 millioner |

Markedet for mødelokaleudstyr formes af en konkurrencepræget gruppe af teknologi- og kommunikationsledere, herunder Polycom (Plantronics, Inc.), ZTE Corporation, Adobe Systems Incorporated, Cisco Systems, Inc., Zoom Video Communications, Inc., Huawei Technologies Co., Ltd., LogMeIn, Inc., Alphabet Inc. (Google) og Microsoft Corporation. Disse virksomheder konkurrerer gennem avancerede videokonferencesystemer, AI-aktiverede samarbejdsværktøjer, samlede kommunikationsplatforme og cloud-administrerede enheder, der styrker virksomhedens produktivitet. Nordamerika forbliver den førende region og fanger 32–34% markedsandel, understøttet af stærk hybrid-arbejdsadoption, hurtig digital transformation og høj implementering af Teams Rooms, Zoom Rooms og Google Meet-certificeret hardware på tværs af virksomhedsmiljøer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Mødelokaleudstyrsmarkedet blev vurderet til USD 1.787,5 millioner i 2024 og forventes at nå USD 6.319,77 millioner i 2032, med en CAGR på 17,1% i prognoseperioden.

- Efterspørgslen drives af den hurtige ekspansion af hybride arbejdsmiljøer, hvilket får virksomheder til at opgradere konferencelokaler med AI-aktiverede kameraer, avancerede lydsystemer og certificeret hardware til samlet kommunikation for at understøtte problemfrit samarbejde på tværs af distribuerede teams.

- Markedstendenser fremhæver stigende adoption af alt-i-en videobarer, cloud-administrerede enheder og smarte rumteknologier udstyret med sensorer, automatisering og dataanalyse for at optimere rumudnyttelse og brugeroplevelse.

- Konkurrencen intensiveres, da førende aktører som Cisco, Microsoft, Zoom, Google, Poly og Huawei innoverer aggressivt med integrerede samarbejdssuiter; dog forbliver høje implementeringsomkostninger og interoperabilitetsudfordringer væsentlige begrænsninger for SMV’er og nye markeder.

- Regionalt fører Nordamerika med en andel på 32–34%, efterfulgt af Europa med 26–28%, mens APAC står for 28–30% og vokser hurtigst; efter segment dominerer konferencekameraer typen, og store virksomheder bidrager med de højeste udgifter.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Type

Konferencekameraer repræsenterer det dominerende typesegment og holder den største andel af mødelokaleudstyrsmarkedet, da organisationer prioriterer højopløseligt videosamarbejde for hybride og distribuerede arbejdsstyrker. Efterspørgslen styrkes af adoptionen af AI-forbedret indramning, støjundertrykkelse og multistream-funktioner, der forbedrer mødelikhed og brugeroplevelse. Konferencetelefoner og højttalere & mikrofoner fortsætter med at vinde frem, da virksomheder opgraderer lydklarhed for store og akustisk udfordrende miljøer, mens skærme drager fordel af skiftet mod interaktive whiteboards og berøringsskærm-aktiverede samarbejdssuiter. Headset forbliver essentielle for individuel konferencering, men udgør en mindre del af investeringer på rumniveau.

- For eksempel integrerer Logitechs Rally Bar en 4K-sensor med en 15× total zoom-område (5× optisk + digital forbedring) og bruger indbygget AI til at behandle op til 30 videostreams pr. sekund for automatisk talersporing.

Efter Virksomhedsstørrelse

Store virksomheder står for den højeste andel af udgifter til mødelokaleudstyr, drevet af omfattende multisite-samarbejdsbehov, store konferenceinfrastrukturer og kontinuerlig modernisering af bestyrelseslokaler, træningssale og ledelsesrum. Deres investeringscyklusser prioriterer i stigende grad integration af samlet kommunikation (UC), sikkerhedscertificerede enheder og skalerbare cloud-native mødeplatforme, der understøtter global tilslutning. SMV’er forbliver et hurtigt voksende segment, da adoptionen af hybridarbejde udvides, og lav-vedligeholdelses, plug-and-play hardware bliver mere tilgængelig. Bundtede konferencekits og abonnementsbaserede enhedsstyringsmodeller fremskynder yderligere SMV-adoption, selvom det samlede markedsbidrag fortsat ledes af store virksomheder.

- For eksempel driver Cisco’s Webex Room Kit Pro virksomhedens bestyrelseslokaler med et quad-kamera array, der kan optage video ved 60 billeder per sekund og integrerer med op til 3 eksterne 4K-skærme for at håndtere store lokale visuelle arbejdsgange.

Efter Rummets Størrelse

Små til mellemstore rum (6 til 16 personer) udgør den største andel af installationer, understøttet af den udbredte omdannelse af standard mødelokaler til hybrid-klare samarbejdsrum. Disse miljøer foretrækker kompakte alt-i-en videobarer, auto-tracking kameraer og trådløse præsentationssystemer, der balancerer ydeevne med omkostningseffektivitet. Store rum (16+ personer) bidrager betydeligt, men forbliver et mindre segment på grund af højere installationskompleksitet og færre tilgængelige store formater. Efterspørgslen i denne kategori drives af multi-kamera opsætninger, loft-array mikrofoner og ultra-brede eller multi-skærm konfigurationer skræddersyet til bestyrelseslokaler, auditorier og træningscentre.

Vigtige Vækstdrivere

Udvidelse af Hybrid- og Fleksible Arbejdsmodeller

Overgangen mod hybride arbejdspladser fortsætter med at være den mest betydningsfulde driver for adoption af mødelokaleudstyr, da organisationer redesigner deres samarbejdsinfrastruktur for at støtte distribuerede teams. Virksomheder prioriterer i stigende grad problemfri video- og lydoplevelser for at sikre lige deltagelse for fjern- og tilstedeværende deltagere. Dette skift driver efterspørgslen efter intelligente samarbejdsværktøjer som AI-forbedrede kameraer, støjreducerende lydsystemer, højfidelitetsmikrofoner og unified communication (UC)-integreret konferencehardware. Arbejdsgivere søger at standardisere konferencelokaler på tværs af kontorsteder og sikre hardwarekompatibilitet med Microsoft Teams, Zoom, Google Meet og andre UC-platforme. Udbredelsen af huddle rooms og mellemstore samarbejdsrum forstærker yderligere behovet for kompakte, alt-i-en konferencesystemer. Efterhånden som virksomheder konkurrerer på digital produktivitet og medarbejderoplevelse, bliver investeringer i modernisering af mødelokaler essentielle, hvilket sikrer forbedret beslutningstagning, strømlinet kommunikation og reducerede operationelle ineffektiviteter. Disse faktorer styrker samlet set den langsigtede efterspørgsel efter avancerede mødelokaleudstyr økosystemer.

- For eksempel bruger Microsoft’s Surface Hub 2S en 4K+ (3840 × 2560) PixelSense-skærm og et 90-graders synsfelt 4K-kamera, der kan optage 30 billeder per sekund, hvilket gør det muligt for fjern-deltagere at se mødeindhold og præsentanter med høj klarhed.

Stigende Adoption af AI-Drevet Samarbejde og Automatisering

Kunstig intelligens bliver central i næste generations mødemiljøer, hvilket driver en udbredt opgradering af mødelokalehardware. AI-aktiverede funktioner som auto-framing, speaker tracking, stemmegenkendelse, ekko-annullering og automatiserede lys- og miljøjusteringer skaber gnidningsløse mødeoplevelser. Organisationer integrerer i stigende grad AI-drevne administrationsplatforme, der giver IT-teams mulighed for at overvåge enheders sundhed på afstand, anvende firmwareopdateringer, spore brugsmønstre og optimere rumudnyttelse. Intelligente planlægningspaneler og belægningssensorer forbedrer arbejdspladsanalysen, hvilket muliggør datadrevne beslutninger om rumallokering og teknologiinvesteringer. Fremkomsten af multi-kamera systemer og rumlige lydteknologier forbedrer også engagementet og reducerer mødetræthed. Efterhånden som AI-drevne funktioner bliver standardforventninger for professionelt samarbejde, allokerer virksomheder på tværs af sektorer, herunder finans, sundhed, uddannelse og teknologi, større budgetter til fremtidsklare mødelokale økosystemer. Det voksende økosystem af AI-kapable enheder positionerer markedet for stærk, vedvarende vækst.

- For eksempel bruger Logitech Rally Bar Mini et indbygget AI Viewfinder-modul drevet af en 4K-billedsensor, der behandler 30 videobilleder per sekund for at levere præcis automatisk indramning og talersporing.

Øget Standardisering på Unified Communication og Cloud Platforme

Den accelererede konvergens af hardware og cloud-baserede unified communication-platforme fungerer som en stærk markedsdriver. Virksomheder kræver i stigende grad møderumsudstyr, der problemfrit integreres med Zoom Rooms, Microsoft Teams Rooms, Google Meet-hardware og cloud-PBX-systemer. Denne standardisering driver ensartet enhedsindkøb, reducerer interoperabilitetsproblemer og sikrer ensartede brugeroplevelser på tværs af geografisk spredte kontorer. Væksten understøttes yderligere af igangværende cloud-migrationsinitiativer, der opfordrer organisationer til at erstatte ældre konferencesystemer med skalerbare, centralt administrerede løsninger. Hardware-as-a-service og abonnementsbaserede enhedslicensmodeller øger overkommeligheden, hvilket gør det muligt for virksomheder at opgradere udstyr uden høje forudgående omkostninger. Interoperabilitetscertificeringsprogrammer stimulerer også efterspørgslen efter fuldt kompatible skærme, kameraer, controllere og lydsystemer. Efterhånden som cloud-native samarbejde bliver rygraden i moderne kommunikation, prioriterer virksomheder sikre, kompatible og fremtidssikrede integrerede møderumsløsninger, der øger adoptionen på tværs af organisationer af alle størrelser.

Vigtige Tendenser & Muligheder

Stigning i Efterspørgsel efter Alt-i-en Samarbejdsbarer og Smarte Mødebundter

En stor trend, der omformer markedet, er den hurtige adoption af alt-i-en videobarer og bundtede rumkits designet til forenklet installation og nem skalerbarhed. Disse integrerede systemer kombinerer ultra-højdefinitionskameraer, beamforming-mikrofoner, stereohøjttalere og indbyggede computerenheder i en enkelt enhed. Virksomheder foretrækker disse løsninger, fordi de reducerer kabelkompleksitet, fremskynder implementering og sænker vedligeholdelseskravene, samtidig med at de leverer ydeevne på virksomhedsniveau. Leverandører introducerer i stigende grad forudkonfigurerede kits til små, mellemstore og store rum, hvilket muliggør standardiseret udrulning på tværs af virksomhedscampusser. Muligheden udvides, når forhandlere og integratorer tilbyder bundtede pakker med skærme, controllere, rumsplanlæggere og cloud-administrationsfunktioner. Denne trend gavner stærkt SMV’er og organisationer, der gennemgår hurtige møderumsudvidelser, da de kan implementere højkvalitets konferencesetups uden behov for specialiseret AV-support. Den voksende præference for modulære, plug-and-play-systemer vil fortsætte med at drive hardwareinnovation og markedsudvidelse.

· For eksempel integrerer Poly Studio X50 et 4K-kompatibelt kamera med AI-drevet automatisk indramning og en beamforming-mikrofonarray, der er vurderet til at opfange lyd op til 25 fod (ca. 7,6 meter). Den alt-i-en bar inkluderer stereohøjttalere designet til møderumsklarhed og fungerer naturligt uden behov for en ekstern pc.

Vækst af smarte rum med IoT, sensorer og automatiseringsøkosystemer

Udviklingen mod intelligente, forbundne arbejdspladser præsenterer betydelige muligheder for leverandører af møderumsudstyr. Sensorer integreret i rumssystemer, herunder besættelsesdetektorer, miljøsensorer og brugsanalytikmoduler, muliggør automatiseret rumplanlægning, dynamisk lysstyring, berøringsfri betjening og miljøoptimering. IoT-aktiverede enheder giver også facilitets- og IT-ledere mulighed for at overvåge rummets ydeevne i realtid, hvilket muliggør forudsigelig vedligeholdelse og reducerer nedetid. Smarte whiteboards, trådløse præsentationsløsninger og digitale samarbejdsværktøjer forbedrer yderligere produktiviteten og bygger bro mellem fysiske og virtuelle møder. Efterhånden som organisationer forfølger digitaliseringsstrategier for arbejdspladsen, stiger efterspørgslen efter sammenkoblede systemer, der understøtter automatisering, energieffektivitet og datadrevet pladsplanlægning. Disse innovationer strømliner ikke kun mødearbejdsgange, men forbedrer også brugeradoption og forbedrer medarbejderoplevelsen. Tendensen mod IoT-forstærkede mødemiljøer tilbyder stærke muligheder for leverandører, der specialiserer sig i hardware, software, sensorer og analyseplatforme.

- For eksempel tilbyder Crestron forskellige besættelsessensorer, såsom GLS-OIR-C-CN-modellen, der bruger passiv infrarød (PIR) teknologi til besættelsesdetektion i områder op til 2.000 kvadratfod (ca. 185 kvadratmeter).

Øget efterspørgsel fra uddannelses-, sundheds- og regeringssektorer

Udover kontorer i erhvervslivet opstår der betydelige vækstmuligheder fra institutionelle sektorer, der fremskynder deres digitale transformationsinitiativer. Universiteter, træningsinstitutter og smarte klasseværelser implementerer hurtigt avanceret møderumsudstyr for at understøtte hybridlæring, fjernundervisning og samarbejde på tværs af campus. Sundhedsorganisationer investerer i telekonsultationssuiter og tværfaglige konferencelokaler udstyret med højopløsningskameraer og sikre kommunikationsplatforme. I mellemtiden opgraderer regeringsorganer og offentlige institutioner mødelokaler for at forbedre administrativ effektivitet og understøtte fjernadgang i politik- og koordineringsmøder. Indkøb i disse sektorer drives af langsigtede moderniseringsbudgetter, overholdelsesmandater og fokus på sikker, pålidelig kommunikationsinfrastruktur. Efterhånden som institutioner skifter mod permanente hybride engagementsmodeller, forventes efterspørgslen efter robuste, integrerede møderumsløsninger at udvide sig betydeligt, hvilket skaber vedvarende muligheder for leverandører.

Vigtige udfordringer

Høje implementeringsomkostninger og infrastrukturbegrænsninger

På trods af stærk markedsmomentum forbliver budgetbegrænsninger og høje installationsomkostninger betydelige barrierer for adoption, især for SMV’er og offentlige organisationer. Omfattende opgraderinger af møderum involverer ofte ikke kun hardwareindkøb, men også akustisk behandling, netværksparathed, rumomdesign og professionelle installationsydelser. Større rum kræver komplekse AV-arkitekturer, herunder loftsmikrofonarrayer, multikamerasystemer, DSP-enheder og kontrolprocessorer, der væsentligt øger investeringskravene. Derudover kan forældede bygninger mangle den nødvendige kabelføring, strømfordeling eller netværksbåndbredde til at understøtte moderne videokonferenceopsætninger. Disse omkostnings- og infrastrukturudfordringer bremser storskala implementering og forhindrer organisationer i fuldt ud at standardisere rum på tværs af alle lokationer.

Interoperabilitetsproblemer og kompleksitet i enhedsstyring

At opretholde kompatibilitet på tværs af forskellige samarbejdsplatforme og hardwareøkosystemer fra flere leverandører fortsætter med at udgøre udfordringer, især for virksomheder, der opererer på tværs af globale kontorer. Forskellige rum bruger ofte udstyr fra forskellige producenter, hvilket skaber uoverensstemmelser i ydeevne og brugeroplevelse. Firmwareopdateringer, enhedsovervågning og fejlfinding bliver komplekse, når IT-teams skal administrere udstyr eksternt eller på tværs af hybride netværk. Interoperabilitetsproblemer mellem UC-platforme, såsom Teams og Zoom, komplicerer yderligere implementeringsstrategier og kan kræve yderligere licenser eller hardware. Cybersikkerhedsproblemer opstår også, når flere møderumsenheder forbinder til virksomhedens netværk. Disse styringskomplekser øger den operationelle byrde og hindrer en problemfri standardisering af møderum.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for møderumsudstyr og står for 32–34% af den globale omsætning, drevet af hurtig hybrid-arbejdsadoption og stærk penetration af samlede kommunikationsplatforme som Zoom Rooms, Microsoft Teams Rooms og Google Meet hardware. Store virksomheder i USA og Canada fortsætter med at modernisere bestyrelseslokaler, huddle-spaces og træningscentre med AI-aktiverede kameraer, avancerede lydsystemer og alt-i-en samarbejdsbarer. Stærke investeringer i digital transformation, høje udskiftningscyklusser og udbredt virksomhedstandardisering forstærker yderligere regionens førerposition inden for smart mødeinfrastruktur.

Europa

Europa fanger 26–28% af det globale marked, understøttet af strenge virksomhedskommunikationsstandarder, stærk adoption af fjernsamarbejde og regeringsstøttede digitale arbejdspladsinitiativer. Efterspørgslen er særligt høj i Tyskland, Storbritannien, Frankrig og Norden, hvor organisationer investerer i akustikoptimerede konferencelokaler, multi-kamera opsætninger og interaktive displays. Skiftet mod bæredygtige, energieffektive mødemiljøer driver også adoptionen af lavenergi AV-systemer og sensoraktiverede smarte rum. Væksten accelereres yderligere af moderniseringen af offentlige institutioner, universiteter og paneuropæiske virksomheder, der søger standardiserede cloud-integrerede møderumsarkitekturer.

Asien-Stillehavsområdet (APAC)

Asien-Stillehavsområdet er den hurtigst voksende region, der bidrager med 28–30% af markedet og ekspanderer hurtigt på grund af storskala kontorudvidelser, digitaliseringsinitiativer og en stigning i SMV-deltagelse. Kina, Japan, Sydkorea og Indien driver store implementeringer på tværs af virksomheds-campusser, co-working hubs, uddannelsescentre og regeringsfaciliteter. Adoptionen af AI-drevne samarbejdsenheder, trådløse præsentationsværktøjer og multi-display konfigurationer accelererer, da virksomheder prioriterer produktivitet og hybrid samarbejde. Øgede investeringer fra globale AV-producenter og fremkomsten af lokale hardwareleverandører styrker yderligere markedsindtrængningen og positionerer APAC som en langsigtet vækstmotor.

Latinamerika

Latinamerika tegner sig for 6–8% af den globale efterspørgsel, understøttet af gradvis digital arbejdspladstransformation og voksende hybridmødeadoption i Brasilien, Mexico, Colombia og Chile. Virksomheder implementerer i stigende grad budgetvenlige konferencekameraer, USB-baserede lydløsninger og alt-i-en samarbejdsbarer for at forbedre fjernsamarbejde. Regionen drager fordel af udvidelsen af multinationale virksomheder og stigende investeringer i telekommunikationsinfrastruktur. Dog begrænser omkostningsfølsomhed og ujævn teknologimodenhed på tværs af lande en hurtigere adoption. På trods af disse begrænsninger fortsætter efterspørgslen med at stige, da organisationer moderniserer møderum for at forbedre operationel effektivitet og konnektivitet.

Mellemøsten & Afrika (MEA)

Regionen Mellemøsten & Afrika udgør 4-5% af det globale marked, drevet af stærk virksomhedsmodernisering i UAE, Saudi-Arabien og Sydafrika. Store investeringer i regeringsdigitalisering, smarte byprogrammer og multinationale virksomheders ekspansion understøtter øget implementering af professionelt mødelokaleudstyr. Virksomheder prioriterer avancerede lydsystemer, PTZ-kameraer og store skærme for at understøtte konferencemiljøer med høje krav. Vækst i uddannelses-, sundheds- og offentlige sektorer bidrager også til efterspørgslen. Dog holder varierende infrastrukturparathed og budgetbegrænsninger på tværs af nye markeder regionens samlede andel relativt mindre.

Markedssegmenteringer:

Efter Type

- Konference Telefoner

- Headsets

- Konference Kameraer

- Højttalere & Mikrofoner

- Skærme

Efter Virksomhedsstørrelse

- SMV’er

- Store Virksomheder

Efter Rumstørrelse

- Små–Mellemstore Rum (6 til 16 personer)

- Store Rum (16+ personer)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for mødelokaleudstyrsmarkedet er kendetegnet ved stærk deltagelse fra globale AV-, IT- og unified communication-teknologileverandører, der fokuserer på avancerede samarbejdsøkosystemer og problemfri platformintegration. Førende leverandører som Logitech, Poly (HP), Cisco, Crestron, Barco, Sony, Samsung og Lenovo konkurrerer gennem innovation i AI-drevne videobarer, PTZ-kameraer, beamforming-mikrofoner, berøringsaktiverede skærme og cloud-administrerede kontrolsystemer. Virksomheder lægger vægt på interoperabilitet med store UC-platforme, herunder Microsoft Teams Rooms, Zoom Rooms og Google Meet-hardware, for at styrke virksomhedens adoption. Strategiske partnerskaber med softwareleverandører, hyppige firmwareopgraderinger og produktporteføljeudvidelse til alt-i-en rumkits intensiverer konkurrencen yderligere. Mange leverandører investerer også i bæredygtighed, energieffektive komponenter og værktøjer til fjernstyring af enheder for at imødekomme virksomhedens IT-krav. Samtidig tilbyder regionale aktører og nye producenter omkostningseffektive konferencesystemer, hvilket øger prisens konkurrenceevne. Samlet set forbliver markedet dynamisk, innovationsdrevet og stærkt påvirket af globale digitaliserings- og arbejdspladsmoderniseringstendenser.

Nøglespilleranalyse

- Polycom (Plantronics, Inc.)

- ZTE Corporation

- Adobe Systems Incorporated

- Cisco Systems, Inc.

- Zoom Video Communications, Inc.

- Huawei Technologies Co., Ltd.

- LogMeIn, Inc.

- Alphabet, Inc. (Google)

- Microsoft Corporation

Seneste Udviklinger

- I oktober 2025 udvidede Zoom sit hardwarecertificeringsprogram til at inkludere tilbehør til frontlinjearbejdere, startende med et partnerskab med Jabra. Denne initiativ er en forbedring af virksomhedens “Zoom Rooms” hardwareøkosystem. Mere information er tilgængelig fra Zoom.

- I september 2025 annoncerede Cisco udvidet interoperabilitet for sine RoomOS-enheder, hvilket gør det muligt for møderumsudstyr at understøtte native forbindelser med Zoom, Google Meet og Microsoft Teams.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Virksomhedsstørrelse, Rummets størrelse og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Hybrid- og fjernsamarbejde vil fortsat drive vedvarende investeringer i avanceret møderumsudstyr på tværs af virksomheder i alle størrelser.

- AI-aktiverede funktioner som automatisk indramning, støjreduktion og genkendelse af flere deltagere vil blive standard i næste generations konferencesystemer.

- Alt-i-en videobarer og prækonfigurerede rumbundter vil få bredere anvendelse på grund af forenklet installation og lavere vedligeholdelsesbehov.

- Cloud-administrerede enhedsøkosystemer vil udvide sig, hvilket muliggør fjernovervågning, automatiserede opdateringer og prædiktiv vedligeholdelse for IT-teams.

- Interaktive displays, digitale whiteboards og berøringsaktiverede samarbejdsværktøjer vil se øget integration i moderne møderum.

- IoT-sensorer og rumanalytikplatforme vil forbedre pladsudnyttelse, planlægningseffektivitet og energistyring.

- Store virksomheder vil fortsat lede forbruget, mens SMV’er accelererer adoption gennem abonnementsbaserede hardware-as-a-service-modeller.

- Multi-kamera opsætninger og rumlig lydteknologi vil omdefinere immersive mødeoplevelser for high-end konferencelokaler.

- Uddannelses-, sundheds- og regeringssektorerne vil øge implementeringer for at støtte hybridundervisning, telemedicin og administrativt samarbejde.

- Bæredygtighedsdrevet indkøb vil øge efterspørgslen efter energieffektive, holdbare og lavemissions møderumsenheder.