Markedsoversigt:

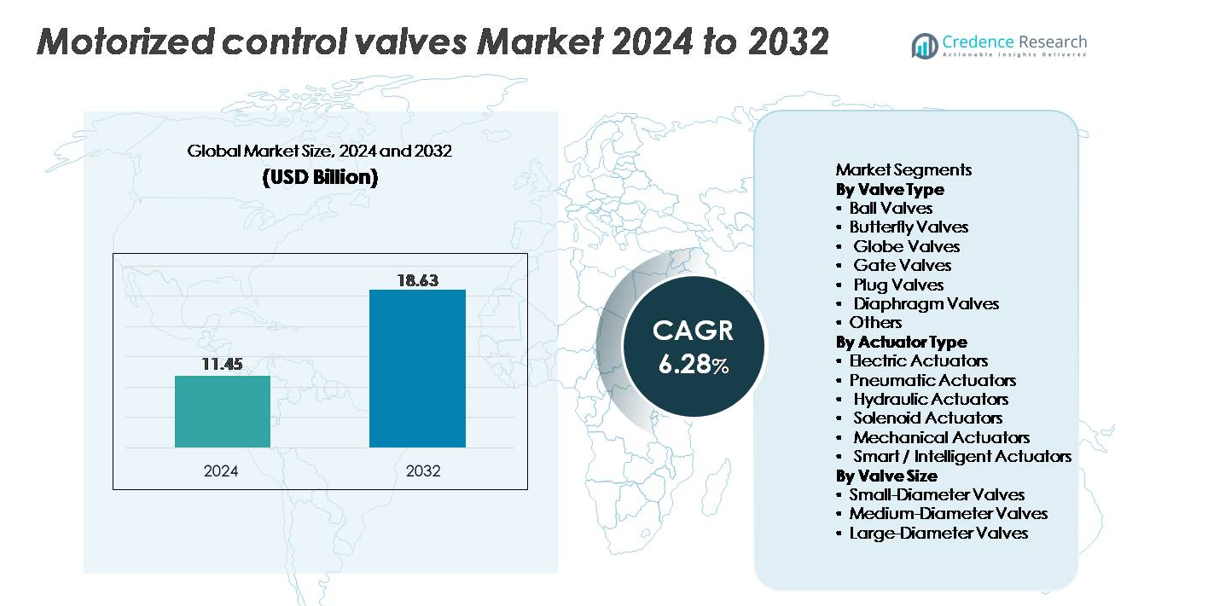

Det globale marked for motoriserede kontrolventiler blev vurderet til USD 11,45 milliarder i 2024 og forventes at nå USD 18,63 milliarder i 2032, hvilket afspejler en sammensat årlig vækstrate (CAGR) på 6,28 % over prognoseperioden (2024–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for motoriserede kontrolventiler 2024 |

USD 11,45 milliarder |

| Markedsvækst for motoriserede kontrolventiler, CAGR |

6,28% |

| Markedsstørrelse for motoriserede kontrolventiler 2032 |

USD 18,63 milliarder |

Markedet for motoriserede kontrolventiler er præget af stærk konkurrence blandt globale specialister inden for automatisering og flowkontrol, herunder IMI Precision Engineering, Flowserve, Burkert, Emerson Electric Company, Danfoss, Parker, ARI Group, Rotork, GEMÜ Group og Samson. Disse virksomheder fører an gennem avancerede aktuator-teknologier, præcise flowkontrolløsninger og udvidede porteføljer af smarte, IIoT-aktiverede ventilssystemer skræddersyet til industriel automatisering, vandforvaltning og energiapplikationer. Mange aktører lægger vægt på holdbarhed, digital diagnostik og hurtige service-netværk for at styrke kundernes pålidelighed. Regionalt forbliver Asien-Stillehavsområdet det største og mest indflydelsesrige marked med cirka 37 % af den globale andel, drevet af hurtig industrialisering, omfattende infrastrukturudvikling og stærke investeringer i procesautomatisering.

Markedsindsigt

- Det globale marked for motoriserede kontrolventiler blev vurderet til USD 11,45 milliarder i 2024 og forventes at nå USD 18,63 milliarder i 2032, med en vækst på en CAGR på 6,28 %.

- Markedsvæksten drives af industriel automatisering, opgraderinger af aldrende vandinfrastruktur og stigende anvendelse af elektriske og intelligente aktuatorer, hvor ventiler med mellemstor diameter har den største andel på grund af udbredt brug i industrielle rørledninger.

- Vigtige tendenser inkluderer integration af IIoT-aktiverede smarte aktuatorer, energieffektive designs og forudsigende vedligeholdelsesfunktioner, der forbedrer driftspålideligheden på tværs af procesindustrier.

- Konkurrenceaktiviteten forbliver stærk, da førende aktører som Emerson, Rotork, Flowserve, Burkert og GEMÜ prioriterer digitalisering, produktets holdbarhed og regional ekspansion, mens de står over for begrænsninger som høje installationsomkostninger og kompleksitet ved integration med ældre systemer.

- Asien-Stillehavsområdet fører markedet med 37 % andel, efterfulgt af Nordamerika med 28 % og Europa med 23 %, understøttet af hurtig industrialisering, modernisering af vandbehandling og stærk automatiseringsadoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Ventiltype:

Kugleventiler repræsenterer den dominerende undersegment og tegner sig for den største markedsandel på grund af deres robuste afspærringsevner, lave momentkrav og egnethed til automatiseret drift inden for olie & gas, vandbehandling og kemisk bearbejdning. Deres kvart-omdrejningsdesign muliggør hurtig aktivering og lang levetid, hvilket gør dem foretrukne i applikationer, der kræver hyppig cykling og minimal lækage. Sommerfugleventiler følger tæt i høj-flow systemer, mens globe- og skydeventiler opretholder relevans i præcisionskontrol og højtryksmiljøer. Den stigende anvendelse af plug- og membranventiler i korrosive og sanitære applikationer udvider yderligere produktdiversiteten.

- For eksempel er Emersons Fisher™ Vee-Ball V200 reguleringsventil tilgængelig i størrelser op til NPS 10 og leverer flowkoefficienter (Cv) så høje som 2.250 (for den størrelsesinterval), hvilket muliggør høj kapacitet automatiseret flowkontrol i krævende industrielle systemer.

Efter Aktuatortype:

Elektriske aktuatorer har den førende markedsandel, drevet af deres præcise positionering, lave vedligeholdelsesbehov og kompatibilitet med digitale kontrolsystemer, der anvendes på tværs af industriel automation. Deres evne til at integrere med smarte overvågningsplatforme og understøtte variabel-hastighedsdrift gør dem til det foretrukne valg for energieffektive, feedback-aktiverede motoriserede ventilssystemer. Pneumatiske aktuatorer forbliver essentielle i farlige eller eksplosive miljøer, mens hydrauliske enheder tjener tunge, højstyrke applikationer. Solenoide og mekaniske aktuatorer henvender sig til omkostningsfølsomme installationer, mens smarte/intelligente aktuatorer vinder frem, da industrier adopterer prædiktiv vedligeholdelse og IIoT-baseret procesoptimering.

- For eksempel leverer Rotorks IQ3 Pro elektriske aktuator udgangsmomenter op til 3.000 Nm og tilbyder en data-logger kapacitet på op til 3.000 poster, hvilket muliggør detaljeret diagnostik og kontinuerlig præstationssporing i automatiserede flowkontrolnetværk.

Efter Ventilstørrelse:

Mellemstore ventiler udgør det dominerende undersegment, hovedsageligt fordi de opfylder de operationelle behov for udbredte industrielle rørledninger i sektorer som energiproduktion, raffinering og kemisk fremstilling. Deres balancerede flowkapacitet og håndterbare installationsfodaftryk gør dem egnede til både proceskontrol og distributionsnetværk. Små ventiler er bredt anvendt i præcisionsdosering, HVAC-systemer og kompakte maskiner, mens store ventiler tjener bulk væskehåndtering i kommunal vandinfrastruktur og midstream energi applikationer. Øgede investeringer i modernisering af forsyningsvirksomheder og industriel automation fortsætter med at styrke efterspørgslen på tværs af alle størrelseskategorier.

Vigtige vækstdrivere:

Udvidelse af industriel automatisering og procesoptimering

Industriel automatisering fremskynder anvendelsen af motoriserede kontrolventiler, da industrier skifter fra manuelle til fuldt automatiserede flowkontrolsystemer. Producenter inden for olie & gas, kemikalier, farmaceutiske produkter, fødevareforarbejdning og energiproduktion er afhængige af automatiserede ventiler for at forbedre realtidskontrol, reducere driftsvariabilitet og øge gennemløbseffektiviteten. Motoriserede ventiler giver præcis aktuering, hurtigere responstider og nem integration med PLC-, SCADA- og DCS-netværk, hvilket understøtter stadig mere komplekse procesarbejdsgange. Efterhånden som fabrikker opgraderer ældre udstyr og omfavner digital transformation, intensiveres efterspørgslen efter intelligente ventiler med adaptive kontrolfunktioner, fjernovervågning og programmerbare parametre. Den voksende vægt på energieffektivitet og affaldsreduktion fremmer yderligere anvendelsen, da motoriserede ventiler hjælper med at opretholde optimale væskehåndteringsforhold under varierende belastninger. Stigende regulatoriske krav til sikkerhed, emissionskontrol og driftsmæssig overholdelse styrker behovet for automatiseringsklare flowkontrolteknologier, hvilket placerer motoriserede ventiler som essentielle komponenter i moderne industriel infrastruktur.

- For eksempel anvender Emerson’s Fisher™ FIELDVUE™ DVC6200 digitale ventilkontroller en koblingsfri, kontaktløs magnetisk feedbacksensor, der eliminerer fysisk kontakt og sliddele, hvilket forbedrer dens levetid og pålidelighed, især i miljøer med høj vibration.

Stigende efterspørgsel fra modernisering af vand- og spildevandsinfrastruktur

Vækst i vand- og spildevandsstyringssystemer er en vigtig drivkraft for anvendelsen af motoriserede kontrolventiler, understøttet af globale bestræbelser på at opgradere aldrende kommunale netværk, udvide afsaltningsanlæg og implementere avancerede behandlingsanlæg. Motoriserede ventiler sikrer præcis flowregulering, automatiseret isolation og kontinuerlig overvågning på tværs af rørledninger, filtreringsenheder og behandlingskamre. Efterhånden som bybefolkningerne vokser, og det industrielle vandforbrug stiger, kræver forsyningsselskaber pålidelige ventiler, der understøtter fjernbetjening, lækagedetektion og trykoptimering. Miljøreguleringer, der kræver vandbesparelse og forureningskontrol, skubber yderligere forsyningsselskaber mod intelligente ventilssystemer, der er i stand til at optimere proceseffektiviteten. Infrastrukturudviklingsprogrammer i fremvoksende økonomier bidrager betydeligt til efterspørgslen, især efter mellemstore og store motoriserede ventiler, der anvendes i distributionsnet. Integration med smarte vandstyringssystemer og IoT-sensorer forbedrer den operationelle synlighed, hvilket driver kontinuerlige opgraderinger på tværs af offentlige og private vandstyringsfaciliteter.

- “For eksempel leverer en AUMA SA 14.6 elektrisk aktuator, der er bredt anvendt i vand- og afsaltningsanlæg til grundlæggende åben-luk funktion, udgangsmomenter op til 500 Nm og understøtter op til 60 starter per time (S2 – 15 min driftcyklus).

Øget Anvendelse i Energi-, Strøm- og HVAC-applikationer

Energisektoren og kraftsektoren anvender i stigende grad motoriserede kontrolventiler til at understøtte termisk kraftproduktion, fjernvarme- og kølenetværk samt vedvarende energisystemer. Disse ventiler sikrer præcis modulation af damp, kondensat, kølevand og andre procesvæsker, hvilket forbedrer systemstabilitet og samlet energieffektivitet. I HVAC og bygningsautomatisering muliggør motoriserede ventiler temperaturkontrol på zoneniveau, automatiseret balancering og adaptiv modulation baseret på belægning og belastningsbehov. Voksende investeringer i datacentre, kommercielle bygninger og industrielle klimakontrolsystemer accelererer yderligere anvendelsen. Skiftet mod elektrificering og integration af avancerede kraftcyklusteknologier skaber efterspørgsel efter yderst pålidelige ventiler, der kan operere under høje temperatur- og trykforhold. Da bæredygtighedsinitiativer opmuntrer til implementering af energibesparende udstyr, spiller motoriserede ventiler en nøglerolle i at optimere ressourceforbruget på tværs af industrielle, kommercielle og boligmiljøer.

Vigtige Tendenser & Muligheder:

Øget Integration af Smarte, Forbundne og IIoT-aktiverede Ventilløsninger

En vigtig tendens, der former markedet, er den hurtige integration af IIoT, kantovervågning og prædiktiv diagnostik i motoriserede ventilsystemer. Smarte aktuatorer udstyret med indlejrede sensorer giver kontinuerlig indsigt i moment, vibration, temperatur, cyklustællinger og fejlsignaturer, hvilket muliggør prædiktiv vedligeholdelse og reducerer uplanlagt nedetid på tværs af industrielle faciliteter. Cloud-forbindelse giver operatører mulighed for at styre ventiler eksternt, modtage advarsler og optimere ydeevne i realtid. Dette skift understøtter udviklingen af intelligente procesøkosystemer, der er i tråd med Industry 4.0-initiativer. Producenter lancerer i stigende grad smarte ventilplatforme, der problemfrit integreres med anlægsautomatiseringssoftware og tilbyder avancerede funktioner som digitale tvillinger, fjernkalibrering og AI-assisteret flowoptimering. Da industrier prioriterer datadrevne beslutninger, forventes efterspørgslen efter forbundne motoriserede ventiler at accelerere betydeligt.

- For eksempel udfører Emersons FIELDVUE DVC6200 digitale ventilcontroller op til 500 prøver per sekund og opfanger diagnostiske signaturer med en magnetisk, kontaktfri rejsesensor, der er vurderet til over 100 millioner cyklusser, hvilket muliggør højpræcisionsovervågning og fejldetektion i automatiserede anlæg.

Fremskridt inden for Energieffektive og Lavvedligeholdelses Aktueringsteknologier

Energieffektivitet fremstår som et centralt tema på markedet for motoriserede kontrolventiler, hvilket driver innovation inden for elektriske og intelligente aktuator designs. Aktuatorer af den nye generation forbruger betydeligt mindre strøm, tilbyder selvsmørende mekanismer og inkorporerer stepper- eller børsteløse motorer, der leverer høj præcision med minimal vedligeholdelse. Producenter udvikler lavfriktions ventilpladser, momentoptimerede gear og adaptive kontrolalgoritmer, der reducerer energitab under hyppige cyklusser. Disse innovationer understøtter bæredygtighedsmål på tværs af industrier, der ønsker at reducere driftsomkostninger og miljøpåvirkning. Derudover skaber kompakte og modulære aktuator designs muligheder i pladskrævende eller mobile systemer, især inden for HVAC, fødevareforarbejdning, marine og små industrielle udstyr. Da energireglerne strammes globalt, fortsætter efterspørgslen efter lavenergi, langlevetids aktuationssystemer med at vokse.

- For eksempel integrerer Danfoss’s NovoCon® S digitale aktuator en børsteløs DC-motor med en positioneringsopløsning på 0,1% og opererer ved et strømforbrug under 1,5 W i modulerende tilstand, hvilket muliggør yderst effektiv, lav-vedligeholdelses kontrol i HVAC- og bygningsautomationsapplikationer.

Udvidet brug af motoriserede ventiler i vedvarende energi og afkarboniseringsprojekter

Projekter inden for vedvarende energi, herunder solvarmeanlæg, bioenergianlæg, geotermiske installationer og brintbehandlingssystemer, skaber nye muligheder for motoriserede kontrolventiler. Disse applikationer kræver præcis håndtering af væsker og gasser under varierende tryk- og temperaturforhold, hvilket gør avancerede automatiserede ventiler essentielle for processtabilitet. Den voksende fokus på brintinfrastruktur (elektrolyse, opbevaring og distribution), kulstoffangstledninger og bæredygtige fjernvarmesystemer øger yderligere efterspørgslen efter motoriserede ventiler, der kan håndtere ætsende gasser, damp og højtemperaturvæsker. Efterhånden som investeringerne i ren energi stiger globalt, står producenter, der tilbyder robuste, højtydende automatiserede ventiler til vedvarende applikationer, til at drage fordel af betydelig langsigtet vækst.

Vigtige udfordringer:

Høje installationsomkostninger og kompleks integration med eksisterende infrastruktur

En af de primære udfordringer for motoriserede kontrolventiler er de høje startomkostninger forbundet med installation, konfiguration og integration i eksisterende automationssystemer. Mange industrielle faciliteter opererer stadig med ældre udstyr, der mangler de kommunikationsgrænseflader, der er nødvendige for problemfri integration med moderne motoriserede ventiler. Opgradering af ledninger, kontrolsystemer og netværksprotokoller kan betydeligt øge projektomkostningerne og implementeringstidslinjerne. Derudover kræver smarte eller intelligente aktuatorer dygtige teknikere til opsætning, kalibrering og løbende overvågning, hvilket skaber barrierer for mindre operatører med begrænset teknisk kapacitet. Budgetbegrænsninger i kommunale vandsystemer og ældre industrielle anlæg forsinker yderligere adoptionen, på trods af de langsigtede effektivitetsfordele.

Ydelsesbegrænsninger i ekstreme driftsmiljøer

Motoriserede kontrolventiler kan stå over for pålidelighedsudfordringer, når de anvendes i barske eller ekstreme driftsforhold som højvibrationszoner, ætsende væskemiljøer eller højtryks-/temperaturapplikationer. Elektriske aktuatorer kan især opleve overophedning, isolationsnedbrydning eller elektronisk svigt, når de udsættes for kontinuerlig termisk stress eller fugtindtrængning. Industrier som petrokemikalier, minedrift og offshore-energi kræver robuste ventiler, der kan modstå aggressive forhold, hvilket øger omkostningerne og begrænser anvendeligheden af standardmodeller. At sikre langvarig holdbarhed samtidig med præcisionskontrol forbliver en betydelig ingeniørmæssig udfordring, hvilket får producenter til at investere i avanceret tætning, korrosionsbestandige materialer og kraftige aktuator-designs.

Regional analyse:

Nordamerika

Nordamerika udgør omkring 28% af markedet for motoriserede kontrolventiler, drevet af omfattende industriel automation, avanceret procesfremstilling og stærke investeringer i olie & gas, kemisk forarbejdning og vandbehandling. USA leder den regionale efterspørgsel, understøttet af løbende modernisering af rørledningsnetværk, skifergasoperationer og kraftværker, der adopterer automatiserede flowkontrolteknologier. Canada bidrager med yderligere vækst gennem opgraderinger i kommunal vandinfrastruktur og stigende adoption af intelligente ventilationssystemer i minedrift og energiapplikationer. Regionens høje digitale parathed og stærke tilstedeværelse af automationsproducenter styrker yderligere dens konkurrencemæssige position.

Europa

Europa står for næsten 23% af markedet, understøttet af strenge reguleringsstandarder for processeffektivitet, emissionskontrol og vandhåndtering. Tyskland, Storbritannien, Italien og Frankrig fører an inden for kemiske, farmaceutiske og fødevareforarbejdningssektorer, hvor præcis væskehåndtering og automatiserede kontrolsystemer er kritiske. Regionens stærke fokus på dekarbonisering og vedvarende energi, især fjernvarme, brintinfrastruktur og biomasseanlæg, driver stigende efterspørgsel efter avancerede motoriserede ventiler. Investeringer i smarte fabrikker under EU Industry 5.0-initiativer fremskynder yderligere optagelsen af elektriske og intelligente aktuatorer på tværs af industrielle faciliteter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale marked med cirka 37% andel, drevet af storskala industrialisering, ekspanderende produktionsbaser og hurtig infrastrukturudvikling. Kina og Indien genererer betydelig efterspørgsel inden for elproduktion, olie & gas, vandbehandling og kemisk forarbejdning, mens Sydøstasien udvider adoptionen i fødevareforarbejdning, farmaceutiske produkter og elektronik. Regeringsstøttede investeringer i kommunale vandnetværk, afsaltningsanlæg og industriel automation fremmer udbredt implementering af motoriserede ventiler. Regionale producenter adopterer i stigende grad smarte aktuatorer og IoT-aktiverede kontrolteknologier for at øge produktiviteten, hvilket styrker APAC’s position som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika udgør cirka 5% af det globale marked, med efterspørgsel koncentreret i Brasilien, Mexico og Argentina. Væksten stammer fra ekspanderende olie & gas operationer, modernisering af raffinaderi- og petrokemiske faciliteter og stigende investeringer i vand- og spildevandsbehandlingsinfrastruktur. Industriel automation øges gradvist inden for fødevareforarbejdning, minedrift og elproduktion, hvilket øger brugen af elektriske og pneumatiske motoriserede ventiler. Dog kan økonomiske udsving og budgetbegrænsninger blandt forsyningsselskaber bremse storskala automatiseringsprojekter. På trods af dette understøtter stabil industriel ekspansion og reguleringspres for vandeffektivitet langsigtet markedsvækst.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterer omkring 7% af markedet, forankret af stærk efterspørgsel fra olie & gas projekter, afsaltningsanlæg og storskala vanddistributionssystemer. Golfstaterne fortsætter med at investere kraftigt i avancerede automatiserede flowkontrolteknologier for at optimere energi- og vandoperationer. I Afrika driver voksende urbanisering og udvikling af nye el- og industrifaciliteter bredere adoption af motoriserede kontrolventiler. Regionen inkorporerer i stigende grad smarte og korrosionsbestandige ventilationssystemer, der er i stand til at håndtere høj salinitet og høje temperaturmiljøer, hvilket understøtter vedvarende vækst i både industrielle og kommunale anvendelser.

Markedssegmenteringer:

Efter Ventiltype

- Kugleventiler

- Sommerfugleventiler

- Globeventiler

- Skydeventiler

- Propventiler

- Membranventiler

- Andre

Efter Aktuatortype

- Elektriske Aktuatorer

- Pneumatiske Aktuatorer

- Hydrauliske Aktuatorer

- Solenoide Aktuatorer

- Mekaniske Aktuatorer

- Smarte / Intelligente Aktuatorer

Efter Ventilstørrelse

- Små-Diameter Ventiler

- Mellem-Diameter Ventiler

- Store-Diameter Ventiler

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for motoriserede kontrolventiler er kendetegnet ved en blanding af globale automatiseringsledere, specialiserede ventilproducenter og nye innovatører med fokus på intelligente aktueringsteknologier. Virksomheder konkurrerer på produktpålidelighed, drejningsmoment-effektivitet, præcisionskontrol og integrationsmuligheder med moderne industrielle automatiseringssystemer. Førende aktører fortsætter med at udvide porteføljer af elektriske, pneumatiske og smarte aktuatorer med vægt på kompakte designs, lavere vedligeholdelseskrav og forbedret digital tilslutning. Strategiske aktiviteter såsom fusioner, teknologipartnerskaber og investeringer i IIoT-aktiverede ventilplatforme styrker markedspositioneringen. Producenter retter i stigende grad mod højvækstsektorer, herunder vandbehandling, energiproduktion, kemikalier og HVAC, ved at tilbyde applikationsspecifikke løsninger med forbedret holdbarhed og korrosionsbestandighed. Derudover etablerer globale aktører regionale produktionsfaciliteter og servicenetværk for at forbedre reaktionshastigheden og reducere leveringstider. Innovation inden for prædiktiv diagnostik, cloud-baseret overvågning og adaptive kontrolsystemer forbliver et centralt fokus, hvilket gør det muligt for virksomheder at differentiere sig gennem værdiskabende, intelligente ventil-løsninger i overensstemmelse med Industri 4.0-standarder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Seneste udviklinger:

- I juli 2025 begyndte SAMSON AG som en del af sit store “MainChange” transformationsprogram at flytte sin elektronikproduktionsenhed (som samler ventilpositionerings- og automatiserede kontrolkomponenter) fra sit historiske hovedkvarter til en ny topmoderne facilitet i Offenbach am Main; de første produkter (positioneringsenheder) forventes at blive fuldt produceret på det nye sted fra oktober 2025.

- I februar 2024 fejrede IMI Critical Engineering (en del af IMI Precision Engineering) 25-års jubilæet for sit langvarige Valve Doctor™-program. Virksomheden bekræftede sin forpligtelse til at uddanne eksperter inden for ventilteknik til at levere avancerede flowkontrolløsninger globalt.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Ventiltype, Aktuatortype, Ventilstørrelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter:

- Markedet vil opleve stigende adoption af smarte og IIoT-aktiverede motoriserede ventiler, da industrier accelererer digital transformation.

- Elektriske aktuatorer vil få stærkere momentum på grund af deres præcision, energieffektivitet og kompatibilitet med moderne automatiseringsplatforme.

- Opgraderinger af vand- og spildevandsinfrastruktur vil fortsætte med at generere betydelig efterspørgsel efter motoriserede ventiler med mellem- og stor diameter.

- Projekter inden for vedvarende energi, herunder brint, geotermiske og biomassesystemer, vil i stigende grad integrere avancerede motoriserede flowkontrolteknologier.

- Forudsigende vedligeholdelse og fjernovervågningsfunktioner vil blive standardfunktioner i nye generationer af ventilssystemer.

- Producenter vil prioritere korrosionsbestandige materialer og robuste design til barske industrielle miljøer.

- Vækst i smarte bygninger og HVAC-automatisering vil øge implementeringen af kompakte, elektronisk styrede ventiler.

- Fremvoksende økonomier vil accelerere investeringer i automatiserede industrielle processer og udvide markedsindtrængningen.

- Partnerskaber mellem ventilproducenter og automatiseringssoftwareudbydere vil intensiveres for at muliggøre problemfri systemintegration.

- Bæredygtighedsreguleringer vil drive innovation inden for energieffektive aktuatorer og lav-lækage ventildesigns.