Markedsoversigt

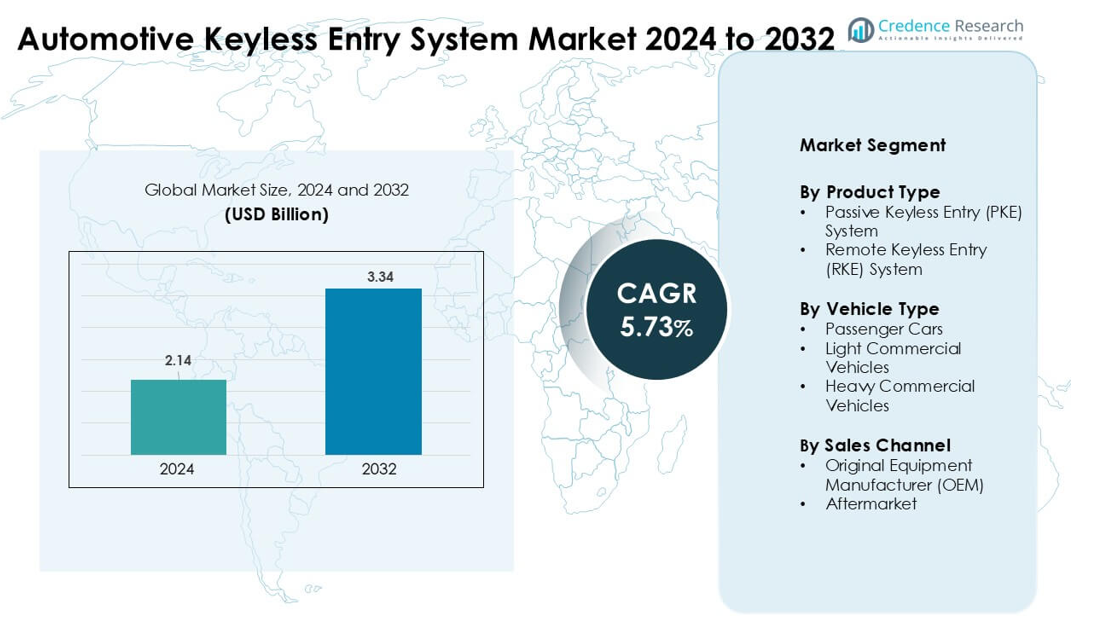

Markedet for nøglefri adgangssystemer til biler blev vurderet til 2,14 milliarder USD i 2024 og forventes at nå 3,34 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 5,73 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for nøglefri adgangssystemer til biler Størrelse 2024 |

2,14 milliarder USD |

| Markedet for nøglefri adgangssystemer til biler, CAGR |

5,73% |

| Markedet for nøglefri adgangssystemer til biler Størrelse 2032 |

3,34 milliarder USD |

Markedet for nøglefri adgangssystemer til biler formes af store aktører som Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., og Delphi Continental AG. Disse virksomheder konkurrerer gennem avancerede PKE- og RKE-platforme, ultra-bredbånds sikkerhedsfunktioner, mobilbaserede digitale nøgler og forbedrede krypterede kommunikationsmoduler. Deres stærke partnerskaber med globale bilproducenter understøtter storskala OEM-integration på tværs af nye bilplatforme. Nordamerika fremstod som den førende region i 2024 med en andel på 34 %, drevet af høj adoption af forbundne køretøjer, stærkt salg af elbiler og stigende efterspørgsel efter smarte adgangsteknologier.

Markedsindsigt

- Markedet for nøglefri adgangssystemer til biler nåede 14 milliarder USD i 2024 og forventes at ramme 3,34 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 5,73%.

- Stigende efterspørgsel efter komfort og tyverisikring i personbiler driver stærk adoption, hvor PKE-systemer har omkring 62% andel på grund af høj bekvemmelighed og forbedret autentificering.

- Digital nøgleteknologi, smartphone-integration og UWB-baseret sikkerhed forbliver nøgletrends, da bilproducenter skifter mod forbundne og software-centrerede platforme.

- Store aktører som Robert Bosch GmbH, Valeo, Hyundai Mobis og Denso styrker konkurrenceevnen gennem avanceret kryptering, AI-baseret adgangskontrol og OEM-partnerskaber, mens høje systemomkostninger forbliver en begrænsning i indgangsmodeller.

- Nordamerika førte markedet i 2024 med en andel på 34%, efterfulgt af Asien-Stillehavsområdet med omkring 31%, understøttet af stærk bilproduktion; personbiler dominerede køretøjstypen segmentet med næsten 71% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Passive Keyless Entry (PKE) systemer førte produkttype segmentet i 2024 med omkring 62% andel. Stigende efterspørgsel efter forbedret bekvemmelighed og forbedret tyverisikring understøttede denne føring. Bilproducenter adopterede PKE-systemer på grund af stigende integration af nærhedssensorer og krypterede kommunikationsmoduler. Remote Keyless Entry (RKE) systemer udvidede også, da indgangsmodeller fortsatte med at bruge omkostningseffektive trådløse fjernbetjeninger. Større brug af smarte nøgler i mellemklassebiler styrkede PKE-væksten, mens softwareopgraderinger og personalisering af køretøjsadgang yderligere skubbede adoptionen på tværs af globale markeder.

- For eksempel integrerer Continentals passive adgangsløsninger ultra-wideband-teknologi for at muliggøre meget præcis afstandsmåling, hvilket reducerer risikoen for relay-angreb betydeligt sammenlignet med konventionelle RF-baserede nøglefri adgangssystemer.

Efter køretøjstype

Personbiler dominerede køretøjstypen i 2024 med næsten 71% andel. Den stigende produktion af kompakte og mellemstore biler og en stærkere efterspørgsel efter komfortfunktioner understøttede denne føring. Nøglefri systemer fik fodfæste i massemarkedets biler, da producenterne integrerede smart adgangsteknologi på tværs af nye platforme. Lettere erhvervskøretøjer øgede adoptionen på grund af forbedrede flådesikkerhedsbehov, mens tunge erhvervskøretøjer fulgte med telematik-forbundne adgangsløsninger. Forbrugerpræferencer for berøringsfri køretøjsadgang og stigende penetration af forbundne biler hjalp med at udvide markedets rækkevidde.

- For eksempel leverer Denso OEM nøglefri adgangs- og immobilizermoduler, der implementerer AES-128 kryptering og er kvalificeret til bilens driftstemperaturer, der typisk spænder fra –40°C til +85°C, og opfylder globale standarder for køretøjselektronik.

Efter salgskanal

Original Equipment Manufacturers (OEMs) førte salgskanalsegmentet i 2024 med omkring 82% andel. Bilproducenter udstyrede nøglefri adgangssystemer som standard- eller tilvalgsfunktioner på tværs af nye køretøjslinjer. Stærk integration af elektroniske styreenheder, forbedrede kommunikationsmoduler og platform-dækkende digitale nøglefunktioner øgede OEM-installationer. Eftermarkedet voksede, da ejere opgraderede ældre køretøjer med fjernadgangssæt og sikkerhedstilføjelser. Stigende adoption af digitale nøgler og forbedret kompatibilitet med mobile økosystemer fortsatte med at øge den OEM-drevne efterspørgsel verden over.

Vigtige vækstdrivere

Stigende efterspørgsel efter sikkerheds- og bekvemmelighedsfunktioner

Stigende præference for avancerede komfort- og sikkerhedsfunktioner driver stærk adoption af nøglefri adgangssystemer på tværs af globale køretøjsplatforme. Købere forventer nu problemfri adgang, start med trykknap og forbedret tyveribeskyttelse, selv i mellemklassebiler. Bilproducenter reagerer ved at udvide integrationen af smarte nøgler på tværs af nye modeller for at forblive konkurrencedygtige. Moderne systemer bruger krypterede radiosignaler, nærhedssensorer og rullende-kode teknologi for at reducere uautoriseret adgang. Dette skift understøtter højere penetration i både personbiler og lette erhvervskøretøjer. Øget bevidsthed om køretøjstyveri styrker også efterspørgslen efter sikre adgangsløsninger, hvilket presser producenterne til at adoptere flerlagsautentifikation og forbedret adgangskontrol.

- For eksempel tilbyder Bosch en Digital Key-løsning, der kombinerer Bluetooth Low Energy og ultra-wideband kommunikation, hvilket muliggør sikker smartphone-baseret køretøjsadgang og er i overensstemmelse med Car Connectivity Consortium-standarder på tværs af flere OEM køretøjsplatforme.

Hurtig elektrificering og udvidelse af forbundne biler

Vækst i elektriske køretøjer og forbundne bilarkitekturer øger efterspørgslen efter digitale adgangssystemer. EV-producenter inkluderer nøglefri adgang som en standardfunktion for at tilpasse sig premium brugeroplevelsesforventninger. Integration med telematik, skybaseret autentifikation og mobilapps øger systemets værdi. Digitale nøgler muliggør fjernlås-oplåsning, sporing af køretøjsplacering og personlige førerprofiler, hvilket forbedrer brugervenligheden. Stigende investeringer i IoT-baseret bil-elektronik accelererer adoptionen, da køretøjer i stigende grad er afhængige af smarte moduler til kommunikation og sikkerhed. Over-the-air opdateringer muliggør også opgraderinger uden hardwareændringer, hvilket øger systemets relevans på lang sigt.

- For eksempel udvidede Kia i 2024 sin Digital Key 2.0 ved at bruge NFC, Bluetooth Low Energy og ultra-wideband til at muliggøre passiv smartphone-baseret låsning, oplåsning og start af køretøjer på udvalgte forbundne og elektriske modeller.

Øget Integration af Avancerede Sensorer og Sikkerhedsalgoritmer

Bilindustriens sikkerhedsregler og stigende trusler mod cybersikkerhed presser bilproducenter til at adoptere forbedrede nøglefri systemer med næste generations sensorer og kryptering. Moderne PKE- og RKE-platforme bruger ultra-wideband teknologi, biometrisk autentifikation og højfrekvenskommunikation for at forhindre relay-angreb. Sensorfusion forbedrer nøjagtigheden i nærhedsdetektion, reducerer falske udløsere og øger brugerens tillid. Producenter investerer i algoritmiske forbedringer for at undgå kloning, hacking og signalforstyrrelser. Disse fremskridt forbedrer pålideligheden og understøtter bredere adoption på tværs af massemarkedets køretøjssegmenter. Den voksende leverandørfokus på standardiserede sikkerhedsrammer styrker yderligere industriens vækst.

Vigtige Tendenser & Muligheder

Vækst af Digital Nøgle Teknologi og Smartphone Integration

Digital nøgle teknologi fremstår som en stor trend, da forbrugere søger mobilbaserede adgangsløsninger. Bilproducenter tilbyder app-baseret indgang, fjernstart og personlige førerindstillinger forbundet til smartphones. Integration med Bluetooth Low Energy, NFC og cloud-autentifikation skaber nye indtægtsmuligheder for software-drevne tjenester. Delte mobilitetsflåder bruger digitale nøgler til at understøtte fjernindskrivning, brugssporing og multi-bruger adgang. Denne trend understøtter også abonnementsbaserede funktioner, hvilket øger den langsigtede værdi for bilproducenter og leverandører.

- For eksempel rapporterer Thales om stigende adoption af digitale nøgleløsninger af køretøjs-OEM’er og smartphone-producenter, drevet af efterspørgsel efter problemfri adgang og sikker IoT-aktiveret mobilitet, i overensstemmelse med Car Connectivity Consortium standarder.

Udvidelse af Ultra-Wideband (UWB) og Biometriske Adgangsfunktioner

UWB-baserede systemer vinder frem, fordi de væsentligt reducerer relay-angrebsrisici og forbedrer lokaliseringsnøjagtigheden. Højklasse køretøjer adopterer i stigende grad UWB-chips og sikker lokalisering for at forbedre brugersikkerheden. Biometriske teknologier, herunder fingeraftryk og ansigtsgenkendelse, optræder i næste generations nøglemoduler og digitale nøgleapps. Disse fremskridt muliggør høj sikkerhed og personlige adgangsoplevelser. Leverandører investerer i miniaturiserede sensorer, hurtigere behandlingsenheder og AI-drevet autentifikation, hvilket skaber nye muligheder i premium- og mellemklasse køretøjskategorier.

- For eksempel har Marquardt udviklet en modulær køretøjsadgangsplatform, der integrerer ultra-wideband, Bluetooth Low Energy og NFC, hvilket muliggør sikker digital nøglefunktionalitet og skalerbar personalisering for premium- og mellemklasse køretøjsprogrammer.

Stigende Efterspørgsel på Eftermarkedet for Retrofit Systemer

Eftermarkedet oplever stigende interesse, da forbrugere opgraderer ældre køretøjer med smarte adgangssæt. Retrofit systemer tilbyder forbedret bekvemmelighed og øget sikkerhed uden at erstatte fabriksudstyr. Leverandører introducerer plug-and-play moduler, universelle ledningsnet og fjernbaserede sæt for at tiltrække prisbevidste købere. Den stigende køretøjsalder i flere markeder understøtter denne trend, da ejere søger moderne funktioner uden at købe nye biler.

Vigtige Udfordringer

Cybersikkerhedsrisici og Øgede Relay-angreb

Stigende cybertrusler udfordrer markedsudvidelse, da kriminelle bruger signalforstærkning og relay-angreb til at omgå nøglefri systemer. Producenter skal investere kraftigt i krypteringsopgraderinger, UWB-teknologi og multifaktorautentifikation for at opretholde forbrugernes tillid. Disse sikkerhedskrav øger udviklingsomkostningerne og forsinker adoptionen i prissensitive køretøjssegmenter. Regulerende organer presser på for strengere cybersikkerhedsoverholdelse, hvilket tilføjer kompleksitet for globale leverandører. At sikre sikker kommunikation på tværs af smartphones, køretøjsmoduler og cloud-systemer forbliver også en kritisk udfordring.

Høje Systemomkostninger og Integrationskompleksitet

Kompleks integration af sensorer, antenner, ECU’er og softwaremoduler øger produktionsomkostningerne, især for massemarkedets modeller. Bilproducenter står over for pres for at balancere funktionsrige systemer med køretøjspriskrav. Nøglefri platforme kræver robust kompatibilitet med elektriske arkitekturer, testcyklusser og reguleringsnormer, hvilket tilføjer ingeniørtid og omkostninger. Disse faktorer begrænser adoptionen i indgangsniveau køretøjer og forsinker storskala udrulning i udviklingsmarkeder. Leverandører skal fortsætte med at forbedre omkostningseffektiviteten for at understøtte bredere markedsindtrængning.

Regional Analyse

Nordamerika

Nordamerika førte det Automobil Nøglefri Indgangssystem Marked i 2024 med omkring 34% andel. Stærk adoption af avancerede sikkerhedsfunktioner i personbiler og lette erhvervskøretøjer understøttede regional dominans. Bilproducenter udvidede PKE og digital nøgleintegration på tværs af mellemklasse og premium modeller. Stigende EV-salg i USA yderligere øgede efterspørgslen efter forbundne adgangssystemer. Reguleringsfokus på tyveribeskyttelse opmuntrede til bredere brug af krypteret kommunikation og UWB-baserede løsninger. Eftermarkedsopgraderinger fik også momentum, da ejere erstattede traditionelle fjernbetjeninger med smarte indgangssæt, hvilket styrkede langsigtet vækst i hele regionen.

Europa

Europa havde næsten 29% andel i 2024, drevet af stærke køretøjsforbindelsesnormer og hurtig elektrificering. Tyske og franske bilproducenter integrerede høj-sikkerhed nøglefri platforme med UWB og avanceret kryptering. Efterspørgslen steg, da premium- og luksusmærker udvidede biometriske og digitale nøglefunktioner. Strenge sikkerheds- og cybersikkerhedsstandarder opmuntrede producenter til at forbedre autentifikationslagene. Stigende flådemodernisering i Vesteuropa øgede adoptionen i lette erhvervskøretøjer. Forbrugerpræference for komfort og smarte adgangsfunktioner fortsatte med at skubbe systeminstallationer på tværs af både OEM- og eftermarkedskanaler.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for omkring 31% andel i 2024, understøttet af ekspanderende produktion af personbiler og stigende disponible indkomster. Kina, Japan og Sydkorea førte adoptionen på grund af stærk tilstedeværelse af forbundne bilproducenter. Bilproducenter tilbød PKE-systemer selv i mellemsegmentmodeller for at appellere til teknologiorienterede købere. Væksten af EV’er og hybridkøretøjer accelererede nøglefri systempenetration på tværs af nye platforme. Stor eftermarkeds efterspørgsel i Indien og Sydøstasien bidrog også til systemopgraderinger. Øget fokus på køretøjssikkerhed og fjernadgangskomfort fortsatte med at styrke markedsudvidelsen i hele regionen.

Latinamerika

Latinamerika fangede omkring 4% andel i 2024, med vækst drevet af stigende adoption af smarte funktioner i mellemprisede køretøjer. Brasilien og Mexico førte det regionale marked, da bilproducenter introducerede RKE- og entry-level PKE-systemer i nyere modeller. Eftermarkedsinstallation forblev stærk på grund af aldrende bilflåder og efterspørgsel efter øget sikkerhed. Omkostningsfølsomhed begrænsede hurtig udrulning af avancerede funktioner, men forbedrede økonomiske forhold og stigende udskiftningsrater for køretøjer understøttede gradvis ekspansion. Øget eksponering for connected-car teknologier opmuntrede også adoption af app-baserede fjernadgangsværktøjer.

Mellemøsten & Afrika

Mellemøsten & Afrika havde næsten 2% andel i 2024, med adoption koncentreret i premium- og importerede køretøjssegmenter. Golfstaterne oplevede højere penetration af PKE- og digitale nøglesystemer på grund af stærk efterspørgsel efter luksusbiler. Udvidelse af bilfordelingsnetværk i UAE og Saudi-Arabien understøttede OEM-installationer. Afrika oplevede langsommere udrulning på grund af omkostningsbegrænsninger, men eftermarkedsopgraderinger forbedrede penetration i bymarkeder. Stigende interesse for tyverisikringsteknologier og stigende import af teknologisk udstyrede køretøjer forventes at understøtte stabil regional vækst.

Markedssegmenteringer:

Efter Produkttype

- Passivt Nøglefrit Indgangssystem (PKE)

- Fjernbetjent Nøglefrit Indgangssystem (RKE)

Efter Køretøjstype

- Personbiler

- Lettere Kommercielle Køretøjer

- Tungere Kommercielle Køretøjer

Efter Salgskanal

- Originaludstyrsproducent (OEM)

- Eftermarked

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for bilnøglefri indgangssystemer har stærk konkurrence blandt ledende leverandører som Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., og Delphi Continental AG. Disse virksomheder udvider deres porteføljer gennem avancerede PKE- og RKE-platforme, digitale nøgleteknologier og ultra-bredbånds sikkerhedsforbedringer. Bilproducenter samarbejder med disse leverandører for at integrere krypterede kommunikationsmoduler, nærhedssensorer og mobilbaseret autentifikation på tværs af køretøjslinjer. Virksomheder investerer i AI-aktiveret adgangskontrol, cloud-forbundne digitale nøgler og cybersikkerhedsrammer for at imødekomme stigende sikkerhedsnormer. Strategiske tiltag inkluderer R&D-udgifter, platformstandardisering, tværindustrielle samarbejder og softwaredrevne funktionsopgraderinger. Globale aktører styrker også regionale produktions- og forsyningskæder for at understøtte OEM-programmer og eftermarkedsefterspørgsel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025, ved IAA Mobility 2025 (München), præsenterede Hyundai Mobis sin fremtidige mobilitetsvision og køreplan for kerne-teknologi med fokus på elektrificering, integrerede kontrol-løsninger og avanceret brugeroplevelse (UX) i køretøjer. Selvom der var fokus på elektrificering, blev software-definerede køretøjer (SDV) og integreret elektronik, som nøgleaktører for funktioner som digital nøgle/nøglefri adgang, fremhævet som en del af deres integrerede mobilitetsløsningsstrategi.

- I september 2024 blev Hyundai Mobis den første asiatiske billeverandør til at opnå en omfattende cybersikkerhedscertificering fra den europæiske bilmyndighed, hvilket signalerer, at deres elektroniske systemer, potentielt inklusive digitale nøgle- eller nøglefri adgangsløsninger, opfylder strenge europæiske sikkerhedsstandarder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Køretøjstype, Salgskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Nøglefri adgangssystemer vil få dybere integration med digitale nøgleplatforme på tværs af nye køretøjsmodeller.

- Ultra-bredbåndsteknologi vil udvide sig, da bilproducenter styrker beskyttelsen mod relæangreb.

- Smartphone-baseret adgang og cloud-godkendelse vil blive standardfunktioner i forbundne køretøjer.

- EV-producenter vil øge anvendelsen af avancerede adgangssystemer for at forbedre brugeroplevelsen.

- Biometrisk godkendelse vil vokse og tilbyde fingeraftryks- og ansigtsgenkendelse for sikker adgang.

- Over-the-air opdateringer vil understøtte kontinuerlige sikkerhedsopgraderinger uden hardwareændringer.

- Eftermarkedsefterspørgsel vil stige, da ældre køretøjer adopterer retrofit smart entry kits.

- Bilproducenter vil forene adgangskontrol med førerprofiler og personlige kabineindstillinger.

- Cybersikkerhedsrammer vil strammes, hvilket presser leverandører til at forbedre krypterings- og godkendelseslag.

- Partnerskaber mellem bilproducenter og teknologivirksomheder vil accelerere innovation i nøglefri adgangsøkosystemer.