Markedsoversigt

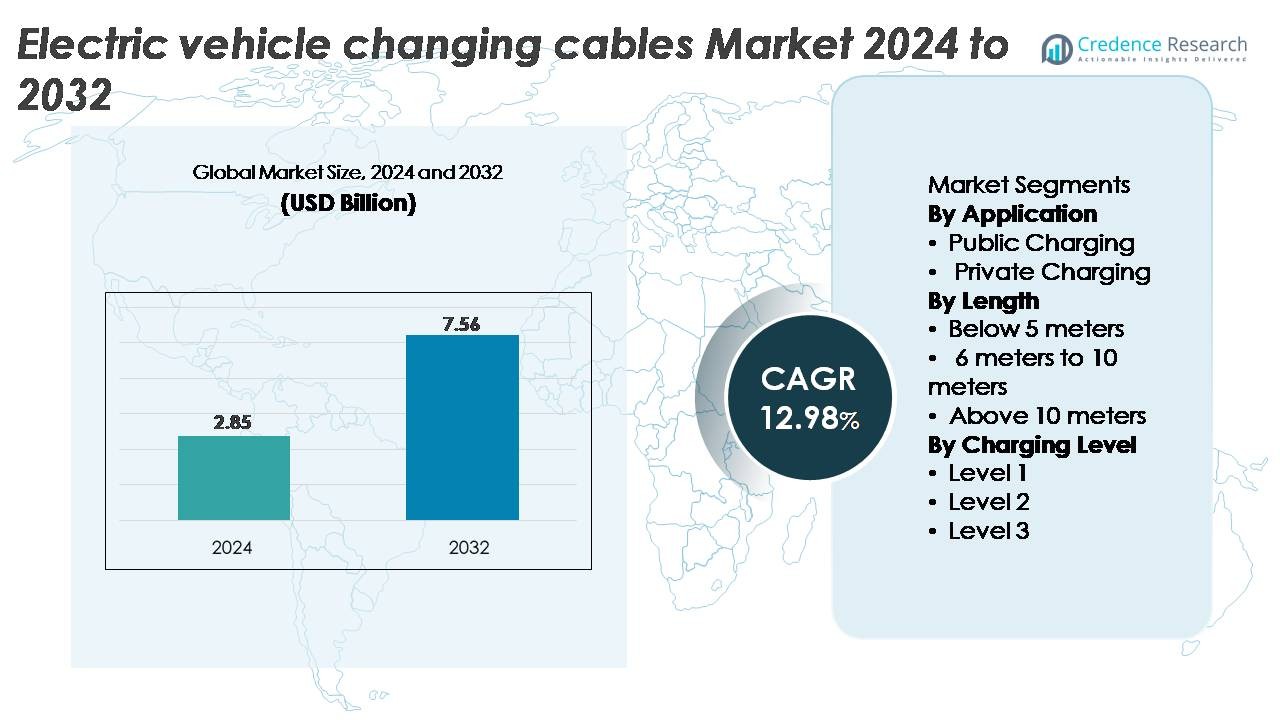

Markedet for opladningskabler til elbiler (EV) blev vurderet til USD 2,85 milliarder i 2024 og forventes at nå USD 7,56 milliarder i 2032, hvilket viser en stærk CAGR på 12,98% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for opladningskabler til elbiler (EV) 2024 |

USD 2,85 Milliarder |

| Markedets CAGR for opladningskabler til elbiler (EV) |

12,98% |

| Markedstørrelse for opladningskabler til elbiler (EV) 2032 |

USD 7,56 Milliarder |

Markedet for opladningskabler til elbiler formes af etablerede aktører som Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast og Phoenix Contact, der hver især bidrager med avancerede lederteknologier, holdbare isoleringssystemer og kompatible stikarkitekturer skræddersyet til AC og DC opladning. Disse virksomheder konkurrerer ved at forbedre termisk stabilitet, hurtigopladningskompatibilitet og ergonomisk håndtering til både offentlige og private opladningsmiljøer. Europa fører markedet med en andel på 36%, understøttet af tætte opladningsnetværk, stærke reguleringskrav og hurtig implementering af højkapacitets opladningskorridorer. Denne regions fokus på interoperabilitet og sikkerhedsstandarder muliggør vedvarende efterspørgsel efter premium, højtydende opladningskabler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for ladekabler til elbiler blev vurderet til USD 2,85 milliarder i 2024 og forventes at nå USD 7,56 milliarder i 2032, hvilket afspejler en CAGR på 12,98% i prognoseperioden.

- Markedsvæksten drives af hurtig udvidelse af offentlige hurtigladningsnetværk, stigende EV-adoption og øget installation af Level 2 boligladere, hvor offentlig opladning fremstår som det dominerende applikationssegment.

- Vigtige tendenser inkluderer stigende implementering af høj-effekt og væskekølede kabelteknologier, voksende standardisering på tværs af stiktyper og accelereret investering i ultra-hurtige og megawatt-ladesystemer.

- Konkurrencen intensiveres blandt førende aktører som Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast og Phoenix Contact, som alle fokuserer på avancerede isoleringsmaterialer, termisk styring og overholdelse af udviklende sikkerhedsstandarder; dog fungerer høje omkostninger ved premiumkabler og forsyningskædebegrænsninger som store begrænsninger.

- Regionalt fører Europa med 36%, efterfulgt af Nordamerika med 32% og Asien-Stillehavsområdet med 28%, mens segmentet for kabellængder på 6–10 meter opretholder den største andel på grund af dets alsidighed på tværs af offentlige og private opladningsmiljøer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Anvendelse

Offentlig opladning dominerer markedet for ladekabler til elbiler og har den største andel på grund af den hurtige udvidelse af kommercielle ladningsnetværk og regeringsstøttede infrastrukturprogrammer. Højkapacitets DC hurtigladningsknudepunkter, destinationsladningspunkter og motorvejskorridorinstallationer driver efterspørgslen efter holdbare, højkapacitetskabler med forbedret termisk styring og sikkerhedsoverholdelse. Stigende EV-adoption i byområder og flådeelektrificering accelererer installationer af forsyningsselskaber, kommuner og private operatører. Privat opladning vokser støt, da boliginstallationer stiger, men offentlige netværk forbliver den primære indtægtsgenerator på grund af højere brugsfrekvens og større behov for kabeludskiftning.

- For eksempel understøtter Phoenix Contacts CHARX høj-effekt væskekølede ladekabel kontinuerlige strømme på 800 A og spidsbelastninger op til 1.000 A, mens det holder ledertemperaturerne under 55°C selv under udvidede højbelastningssessioner, hvilket gør det ideelt egnet til offentlige ultra-hurtige opladningsmiljøer.

Efter Længde

Kabler i 6–10-meter området tegner sig for den største markedsandel, drevet af deres egnethed til både offentlige stationer og boligenheder, der kræver fleksibel rækkevidde uden overdreven spændingsfald. Denne længde understøtter effektiv manøvredygtighed på tværs af parkeringskonfigurationer, mens den opfylder lovgivningsmæssige standarder for sikkerhed og opladningsydelse. Kabler under 5 meter forbliver populære til kompakte hjemmeløsninger, men mangler alsidighed til kommercielle miljøer. Kabler over 10 meter tjener busdepoter og flådegårde, men står over for adoptionsbegrænsninger på grund af højere modstandstab og omfangsrighed. Dominansen af 6–10-meter segmentet afspejler dets optimale balance mellem brugervenlighed, effektivitet og omkostninger.

- For eksempel producerer Leoni AG Type 2 ladekabler, der er designet til at understøtte en kontinuerlig strømstyrke på 32 A (ampere), hvilket muliggør effektiv AC-opladning ved kapaciteter på op til 7,4 kW (enkeltfase) eller 22 kW (trefaset).

Efter Opladningsniveau

Niveau 2 opladning fører markedet med den største andel, understøttet af udbredt integration i bolig-, arbejdsplads- og kommercielle opladningsmiljøer. Dens evne til at levere hurtigere opladning end Niveau 1, samtidig med at den opretholder lavere infrastrukturudgifter end Niveau 3, gør det til det foretrukne valg for almindelige EV-brugere. Niveau 2 kabler understøtter højere strømstyrker, robuste isoleringsmaterialer og kompatibilitet med en bred vifte af køretøjer, hvilket driver en vedvarende efterspørgsel. Niveau 3 DC hurtigopladningskabler vinder frem, efterhånden som ultrahurtige offentlige netværk udvides, men de involverer højere investeringer og specialiserede køleteknologier, hvilket holder Niveau 2 som det dominerende og mest skalerbare segment.

Vigtige Vækstdrivere

Udvidelse af Offentlig og Kommerciel Hurtigopladningsinfrastruktur

Den hurtige udbygning af offentlige og kommercielle EV-opladningsnetværk forbliver en primær drivkraft for efterspørgslen efter avancerede EV-ladekabler. Regeringer, forsyningsselskaber og private operatører investerer kraftigt i højkapacitetsopladningskorridorer, byknudepunkter, flåde depoter og destinationsopladningscentre. Denne udvidelse kræver kabler, der er i stand til at understøtte højere spændinger og strømstyrker, robust isolering og forbedret termisk stabilitet for at imødekomme tunge brugs mønstre. Efterhånden som opladningsoperatører forfølger hurtigere gennemløbstider og højere stationsudnyttelse, intensiveres anvendelsen af højkapacitetskabel, især dem designet til Niveau 3 hurtigopladning. Flådeelektrificering på tværs af logistik, mobilitetstjenester og kommunal transport accelererer yderligere kabeludskiftningscyklusser og ydelsesforbedringer. Offentlige opladningsnetværk prioriterer pålidelighed, interoperabilitet og overholdelse af udviklende globale standarder, hvilket udvider mulighederne for producenter, der tilbyder avancerede materialer, forbedret ergonomi og sikrere stikdesigns.

· For eksempel understøtter HUBER+SUHNER’s RADOX® HPC500 væskekølede kabel kontinuerlig opladning ved 500 A og muliggør strømlevering over 400 kW, mens det holder ledertemperaturerne stabile under vedvarende belastning, hvilket gør det velegnet til offentlige hurtigopladningsstationer.

Acceleration af EV-adoption og Installationer af Hjemmeladning

Den stigende forbrugeradoption af elektriske køretøjer øger direkte behovet for effektive hjemmeladningsløsninger, hvilket positionerer Niveau 2 boliginstallationer som en stærk vækstdriver for EV-ladekabelmarkedet. Husejere vælger i stigende grad hurtigere natopladning, hvilket øger efterspørgslen efter kabler med højere strømstyrker, forbedret holdbarhed og forbedret vejrbestandighed. Boligmiljøer kræver også fleksible kabellængder, kompakte stikdesigns og sikkerhedsfunktioner som overophedningsbeskyttelse og jordovervågning. Forsyningsincitamenter, skattefradrag og hjemmeladningsrabatter opmuntrer yderligere installationen af dedikerede opladningsenheder, hvilket øger kabelbehovet. Efterhånden som bilproducenterne inkluderer hjemmeladere med nye EV-køb, vokser eftermarkedet for udskiftningskabler også støt. Standardiseringen af opladningsgrænseflader på tværs af køretøjsmærker øger forbrugernes tillid og understøtter massemarkedets adoption, hvilket styrker boligopladning som en grundlæggende bidragyder til markedsudvidelse.

· For eksempel tilbyder BESEN Group Type 2 bolig EV-ladekabler, der er vurderet til 32 A og 250 V, i overensstemmelse med IEC 62196-2 standarder, der bruges til hjemme AC-opladning. Kablerne har tværbundet isolering og forstærket kappe designet til langvarig daglig brug i boligmiljøer.

Fremskridt inden for højtydende opladning og kabeltermisk styring

Teknologiske fremskridt inden for højtydende opladningssystemer øger efterspørgslen efter specialiserede EV-opladningskabler, der er designet til hurtigere opladning og forbedret varmeafledning. Udviklingen af 150–350 kW opladningsplatforme kræver kabler med højkvalitets kobberledere, avancerede isoleringsforbindelser og lavmodstandsarkitekturer. Innovationer som væskekølede opladningskabler muliggør sikker transmission af ultrahøje strømme uden overdreven varmeopbygning, hvilket forlænger driftstiden og sikrer brugersikkerhed. Disse fremskridt er afgørende for at understøtte næste generations EV’er udstyret med større batteripakker og højere spændingsarkitekturer. Efterhånden som bilproducenterne presser på for reducerede opladningstider og interoperabilitet på tværs af globale standarder, udvikler producenter kabler med forbedret fleksibilitet, slidstyrke og kompakte kølekanaler. Disse ydeevneforbedringer driver adoptionen på tværs af kommercielle hurtigopladningsnetværk og positionerer højtydende kabler som en nøglefaktor for væksten i det hurtige EV-opladningsøkosystem.

Vigtige tendenser og muligheder

Vækst i ultrahurtige og megawatt-niveau opladningsteknologier

Skiftet mod ultrahurtig opladning og megawatt-skala systemer præsenterer betydelige muligheder for producenter af avancerede EV-opladningskabler. Efterhånden som tunge køretøjer, kommercielle flåder og langdistancelastbiler overgår til elektriske platforme, bliver behovet for kabler, der understøtter ekstremt høj strømoverførsel, kritisk. Udviklingen af Megawatt Charging System (MCS) skubber kabelteknikken mod mere sofistikerede kølesystemer, optimeret ledergeometri og forbedret elektromagnetisk afskærmning. Denne tendens driver også innovation inden for ergonomisk stikdesign og automatiseret kabelhåndtering på højstrømsstationer. Virksomheder, der er i stand til at levere skalerbare, højholdbare kabler i overensstemmelse med fremtidige opladningsstandarder, vil drage fordel af tidlig positionering i dette nye højtydende segment.

· For eksempel udvikler Phoenix Contact aktivt Megawatt Charging System (MCS) teknologi designet til at opfylde branchens mål på op til 3.000 A og 1.250 V for hurtig opladning af tunge køretøjer. Virksomheden har demonstreret væskekølede MCS-stik og kabelprototyper, der er i overensstemmelse med disse specifikationer og understøtter fremtidig megawatt-klasseladningsinfrastruktur.

Øget standardisering og interoperabilitet på tværs af globale markeder

Globale interoperabilitetsinitiativer skaber nye muligheder ved at fremme harmonisering af opladningsstandarder og krydskompatibilitet mellem opladere og køretøjer. Standardiseringsindsatser omkring stik, sikkerhedsprotokoller og kommunikationsgrænseflader reducerer kompleksiteten og driver volumenefterspørgslen efter ensartede kabelarkitekturer. Markeder, der adopterer CCS, CHAdeMO’s næste generations protokoller eller GB/T-fremskridt, skaber muligheder for kabelleverandører, der tilbyder multistandard- og modulære løsninger. Standardisering forenkler også produktionen, understøtter stordriftsfordele og fremskynder global implementering af ensartet opladningsinfrastruktur. Efterhånden som bilproducenter og stationsoperatører konvergerer om fælles teknologier, opnår leverandører, der er i stand til at levere kompatible, certificerede og fremtidssikrede kabelsystemer, en konkurrencefordel.

· For eksempel udvikler TE Connectivity High Power Charging (HPC) kabelsamlinger designet til systemer på op til 1.000 V og 500 A kontinuerlig hurtigopladningsdrift. Samlingerne er bygget med forstærket isolering og opfylder interoperabilitets- og sikkerhedskravene defineret i IEC- og UL-standarder for højtydende EV-opladning.

Stigende Integration af Smarte Kabelteknologier og Indlejrede Sikkerhedssystemer

Integrationen af intelligente overvågningsfunktioner i ladekabler præsenterer voksende muligheder for differentiering og værdiskabende tjenester. Smarte kabler med indlejrede temperatursensorer, belastningsovervågning, automatisk nedlukningskredsløb og datakommunikationsmoduler forbedrer brugersikkerheden og understøtter prædiktiv vedligeholdelse. Disse funktioner bliver stadig vigtigere for offentlige stationer med høj brug og flådedrift, hvor overophedning eller slid kan resultere i kostbar nedetid. Forbedrede diagnostiske kapaciteter understøtter også realtidsmonitorering inden for netværksforbundne ladeøkosystemer. Producenter, der integrerer elektronik, cloud-forbindelse og avancerede materialer i deres kabeltilbud, kan få adgang til premium-segmenter og understøtte den bredere digitalisering af EV-lademiljøer.

Vigtige Udfordringer

Tekniske og Sikkerhedsmæssige Kompleksiteter i Udvikling af Højstrømskabler

Udvikling af kabler, der sikkert kan håndtere højstrømsladning, præsenterer betydelige ingeniørmæssige udfordringer. Efterhånden som ladningshastighederne øges, skal kabler håndtere højere strømme, minimere resistiv varme og opretholde strukturel integritet under hyppig bøjning. At opnå disse krav kræver avancerede ledermaterialer, overlegen isolering og innovative termiske styringsløsninger som væskekøling. At opfylde strenge globale certificeringsstandarder øger yderligere udviklingskompleksiteten og omkostningerne. Kabelvægt, stivhed og brugerergonomi udgør også udfordringer, især for ultra-hurtige ladere, der kræver tykkere, mere robuste samlinger. At balancere holdbarhed, ydeevne og omkostninger forbliver vanskeligt, hvilket begrænser den hurtige skalering af højstrømskabelteknologier.

Omkostningspres og Forsyningskædebegrænsninger, der Påvirker Kabelproduktion

Producenter står over for vedvarende omkostningsudfordringer drevet af svingende priser på kobber, højtydende polymerer og specialiserede komponenter, der kræves til avancerede ladekabler. Forsyningskædeforstyrrelser, geopolitiske usikkerheder og begrænset tilgængelighed af højrenhedsledende materialer belaster yderligere produktionsøkonomien. Overholdelse af internationale sikkerheds- og holdbarhedsstandarder tilføjer yderligere test- og certificeringsomkostninger. For operatører og forbrugere bærer højkvalitetskabler, især væskekølede eller hurtigladende varianter, premiumomkostninger, der kan begrænse adoption i omkostningsfølsomme markeder. At balancere overkommelighed med ydeevnekrav forbliver en vedvarende hindring, især da global EV-adoption udvides til nye økonomier med strammere budgetbegrænsninger.

Regional Analyse

Nordamerika

Nordamerika udgør cirka 32% af markedet for ladekabler til elektriske køretøjer, understøttet af hurtig EV-adoption, storskala hurtigladningsudrulninger og gunstige føderale incitamenter. Det amerikanske National Electric Vehicle Infrastructure (NEVI) program fremskynder installationen af højstrømsladekorridorer, hvilket skaber stærk efterspørgsel efter holdbare, højkapacitetskabeler. Udbredt adoption af opladning i hjemmet øger yderligere forbruget af Level 2-kabler. Bilproducenters investeringer i EV-produktionsklynger i stater som Michigan, Texas og Californien styrker infrastrukturvæksten. Canadas stigende fokus på ren transport bidrager også til markedsudvidelsen, hvilket sikrer stabil efterspørgsel på tværs af både offentlige og private ladningssegmenter.

Europa

Europa tegner sig for den største andel på omkring 36%, drevet af strenge emissionsreguleringer, accelereret EV-penetration og modne offentlige ladenetværk. Lande som Tyskland, Storbritannien, Frankrig og Holland fører an i udrulningen af højhastighedsladestationer, hvilket øger efterspørgslen efter avancerede termisk styrede kabler. EU’s Alternative Fuels Infrastructure Regulation (AFIR) kræver tæt korridordækning, hvilket fremmer adoptionen af hurtigladningskabler med høje strømstyrker. Stærke initiativer for interoperabilitet og udbredt præference for CCS-standarder forener yderligere det regionale marked. Voksende installationer af boligladere, støttet af statslige incitamenter, styrker Europas position som et teknologisk fremsynet ladeinfrastrukturcenter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør omkring 28% af markedet og repræsenterer den hurtigst voksende region, drevet af ekspanderende EV-flåder i Kina, Japan, Sydkorea og Indien. Kinas dominerende ladeinfrastrukturøkosystem, inklusive landsdækkende DC-hurtigladningsnetværk, driver højvolumenefterspørgsel efter både kølede og ikke-kølede kabler. Japan og Sydkorea fortsætter med at fremme kabelstandarder i overensstemmelse med næste generations hurtigladningsteknologier. Voksende investeringer i urban elektrificering, store offentlige transitladeprogrammer og stigende adoption af elektriske tohjulere og kommercielle flåder fremskynder yderligere kabelforbruget. Statstilskud og stærk deltagelse fra regionale producenter understøtter vedvarende infrastrukturudvidelse.

Latinamerika

Latinamerika fanger cirka 3% af markedet, med vækst centreret i Brasilien, Mexico og Chile. Øgede EV-importer, understøttende ren-mobilitetspolitikker og tidlig udvikling af lade-korridorer stimulerer efterspørgslen efter grundlæggende AC og nye DC-hurtigladningskabler. Infrastruktur forbliver ujævn på tværs af lande, men private operatører og energiselskaber udvider offentlige ladefodaftryk i større bycentre. Flåder brugt i logistik og ride-hailing-tjenester adopterer gradvist elektrificering, hvilket genererer nicheefterspørgsel efter højkapacitetskabler. Selvom markedet er i sin spæde start, positionerer voksende regulatorisk tilpasning til globale ladestandarder regionen til accelereret adoption over det næste årti.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 1% af den globale markedsandel, men viser stærkt langsigtet potentiale, da regeringer investerer i bæredygtige transportinitiativer. UAE og Saudi-Arabien fører an i udvidelsen af EV-infrastruktur og implementerer hurtigladningskorridorer, der kræver robuste, højtydende kabelsystemer. Fremvoksende adoption af elektriske flåder, især inden for offentlig transport og kommerciel mobilitet, øger gradvist efterspørgslen efter højkapacitets ladehardware. I Afrika forbliver infrastrukturen begrænset, men pilotprogrammer i Sydafrika, Marokko og Kenya introducerer tidlige muligheder for AC-ladekabeladoption. Økonomiske diversificeringsstrategier og grøn-mobilitetspolitikker understøtter fremtidig markedsvækst.

Markedssegmenteringer:

Efter Anvendelse

- Offentlig Opladning

- Privat Opladning

Efter Længde

- Under 5 meter

- 6 meter til 10 meter

- Over 10 meter

Efter Lade Niveau

- Niveau 1

- Niveau 2

- Niveau 3

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for opladningskabler til elbiler har et konkurrencelandskab domineret af globale producenter, der fokuserer på at forbedre kabelpræstation, sikkerhed og kompatibilitet på tværs af udviklende opladningsstandarder. Ledende virksomheder lægger vægt på høj-effekt kabelteknologier, væskekølede arkitekturer og forbedret termisk styring for at understøtte den hurtige udvidelse af hurtigopladningsnetværk. Kontinuerlig investering i F&U gør det muligt for leverandører at forbedre ledernes effektivitet, isoleringens holdbarhed og ergonomiske stikdesigns. Strategiske samarbejder mellem bilproducenter, opladningsnetværksoperatører og komponentleverandører fremskynder udviklingen af standardiserede, interoperable løsninger. Mange producenter udvider produktionskapaciteter og lokaliserer driften for at imødekomme stigende regional efterspørgsel, samtidig med at de opretholder overensstemmelse med internationale certificeringer. Konkurrencen intensiveres også omkring materialinnovation, herunder slidbestandig kappe og højfleksible forbindelser skræddersyet til tungt offentlige ladere. Efterhånden som ultra-hurtige og megawatt-niveau opladningssystemer dukker op, styrker virksomheder, der kan levere høj-pålidelighed og langvarige kabelsystemer, deres markedsposition. Overordnet set centrerer differentieringen i stigende grad om teknologisk innovation, omkostningseffektivitet og global certificeringsoverholdelse.

Nøglespilleranalyse

- Aptiv (Dublin, Irland)

- BESEN Group (Jiangsu, Kina)

- Leoni AG (Nürnberg, Tyskland)

- TE Connectivity (Schaffhausen, Schweiz)

- Coroplast (Wuppertal, Tyskland)

- Phoenix Contact (Blomberg, Tyskland)

Seneste Udviklinger

- I maj 2025 blev Leoni Cable Solutions opkøbt af Time Interconnect, hvilket markerede en ny fase af vækst med forbedret finansiel stabilitet og innovativ styrke for dets EV-kabelteknologier, inklusive dem der blev fremvist for elektromobilitet ved begivenheder som The Battery Show Europe.

- I maj 2025 introducerede Phoenix Contact en anden generation af sine væskekølede kabler og CCS-indgange under sin CHARX connect-familie. Det nye system understøtter ladeeffekter op til 700 kW, med en “boost mode” der når op til 1 MW, hvilket markerer en vigtig milepæl for ultra-hurtige offentlige og kommercielle ladeudrulninger.

- I september 2024 annoncerede Coroplast sin deltagelse i den store europæiske leverandørmesse IZB 2024, hvor dets divisioner, inklusive dets kabel-løsninger arm Coroflex, vil præsentere nye ledningsnet og ladekabel-løsninger skræddersyet til EV’er og batterisystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Længde, Lade niveau og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Adoptionen af høj-effekt DC hurtigladekabler vil accelerere, efterhånden som bilproducenter bevæger sig mod højere spændingsarkitekturer og hurtigere ladeevner.

- Væskekølede kabelsystemer vil få bredere anvendelse for at understøtte ultra-høj strømoverførsel, mens de opretholder håndterbar kabelvægt og fleksibilitet.

- Standardisering på tværs af globale stikformater vil styrke interoperabilitet, hvilket reducerer kompleksiteten for ladeoperatører og bilproducenter.

- Smarte kabler med indbyggede sensorer og termiske overvågningsfunktioner vil blive mainstream for at forbedre sikkerhed og forudsigende vedligeholdelse.

- Udvidelsen af offentlige lade korridorer vil øge efterspørgslen efter holdbare, tungt belastede kabler designet til høj-cyklus drift.

- Boligladning på niveau 2 vil fortsætte med at vokse, hvilket driver en konstant efterspørgsel efter mellemlange, højeffektive kabelsamlinger.

- Elektrificering af flåder inden for logistik, ride-hailing og offentlig transport vil øge adoptionen af robuste, langtidsholdbare kabelløsninger skræddersyet til intensiv brug.

- Bæredygtighedskrav vil opmuntre udviklingen af genanvendelige isoleringsmaterialer og lavere kulstofproduktionsprocesser.

- Fremkomsten af megawatt-niveau ladningssystemer vil skabe et nyt premium-segment for avancerede kommercielle køretøjskabler.

- Regional produktionslokalisering vil stige, efterhånden som regeringer fremmer indenlandske EV infrastruktur forsyningskæder.