Oversigt over markedet for opmærksomhedsforstyrrelse med hyperaktivitet:

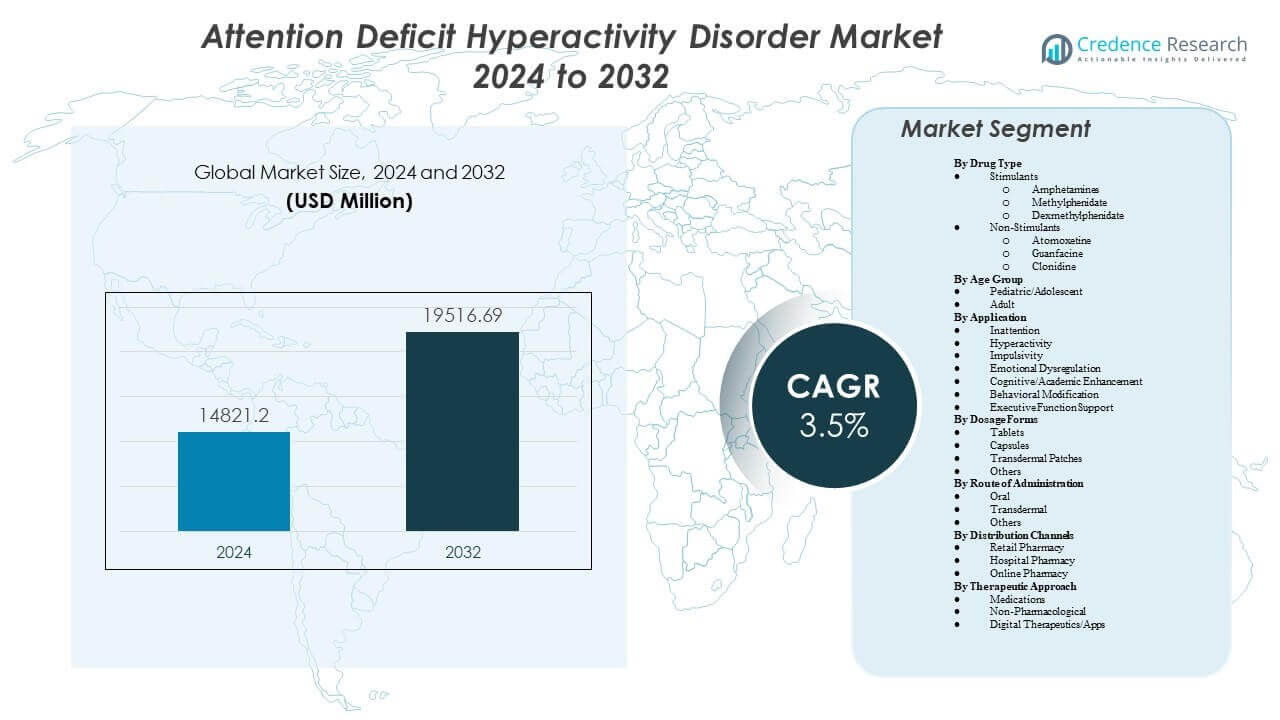

Markedet for opmærksomhedsforstyrrelse med hyperaktivitet forventes at vokse fra USD 14.821,2 millioner i 2024 til anslået USD 19.516,69 millioner i 2032, med en CAGR på 3,5% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for opmærksomhedsforstyrrelse med hyperaktivitet 2024 |

USD 14.821,2 Millioner |

| Marked, CAGR for opmærksomhedsforstyrrelse med hyperaktivitet |

3,5% |

| Markedstørrelse for opmærksomhedsforstyrrelse med hyperaktivitet 2032 |

USD 19.516,69 Millioner |

Indsigter om markedet for opmærksomhedsforstyrrelse med hyperaktivitet:

- Øget brug af langtidsvirkende medicin, digitale terapier og strukturerede adfærdsprogrammer understøtter stærkere kliniske resultater på tværs af alle aldersgrupper.

- Begrænset tilgængelighed af specialister og varierende diagnostiske standarder på tværs af regioner fortsætter med at hindre rettidig vurdering og konsekvent behandling.

- Nordamerika forbliver den førende region på grund af avanceret klinisk infrastruktur, mens Europa opretholder stabil vækst gennem integrerede mentale sundhedsrammer.

- Asien og Stillehavsområdet viser den hurtigste ekspansion, da bevidstheden øges og udviklingsmæssige sundhedssystemer styrkes, hvilket udvider den samlede markedsdeltagelse.

Drivere for markedet for opmærksomhedsforstyrrelse med hyperaktivitet

Øget klinisk fokus på neurodevelopmental screening og tidlig intervention

Øget klinisk opmærksomhed på tidlig identifikation styrker strukturerede plejeveje for børn og voksne. Udbydere udvider rutinemæssige adfærdsvurderinger for at forbedre rettidig diagnose. Bevidsthedsprogrammer guider familier mod valideret klinisk støtte. Skoler vedtager screeningsrammer, der fremmer tidlige henvisninger til specialister. Bredere samarbejde mellem undervisere og klinikere understøtter nøjagtig evaluering. Nye plejemodeller reducerer diagnostiske forsinkelser og forbedrer langsigtede resultater. Markedet for opmærksomhedsforstyrrelse med hyperaktivitet drager fordel af stigende accept af neurodevelopmentale plejebehov. Det får også stabil støtte fra regeringsledede mentale sundhedsinitiativer.

- For eksempel har Qbtech implementeret QbTest, et computerbaseret værktøj, der kombinerer bevægelsessporingssystemer med kontinuerlige præstationsopgaver, hvilket har vist sig at reducere tiden til en diagnostisk beslutning med 152 dage sammenlignet med standard kliniske vurderinger alene.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Udvidelse af farmakologiske pipelines og langtidsvirkende terapeutiske muligheder

Farmaceutiske innovatører introducerer langtidsvirkende stimulanser og ikke-stimulanser, der hjælper med at forbedre overholdelsen. Formater med forlænget frigivelse reducerer hyppige doseringsudfordringer for patienter. Sikrere formuleringer foretrækkes blandt ordinerende læger og omsorgspersoner. Innovative leveringssystemer tilbyder kontrolleret symptomstyring hele dagen. Virksomheder fokuserer på at reducere bivirkninger, der forstyrrer behandlingskontinuiteten. Kliniske forsøg udforsker næste generations molekyler, der målretter komplekse symptomer. Markedet for Attention Deficit Hyperactivity Disorder oplever stærk efterspørgsel efter terapier, der forbedrer daglig funktion. Det drager fordel af fortsatte investeringer i skræddersyede medicinprofiler.

- For eksempel udviklede Aytu BioPharma Adzenys XR-ODT, den første oralt disintegrerende amfetamintablet, som anvender LiquiXR leveringsteknologi til at give en klinisk effekt, der begynder inden for 1,5 timer og opretholder en virkningsvarighed på op til 12 timer.

Stigning i digitale sundhedsplatforme, der understøtter fjernovervågning og patientresultater

Digitale værktøjer udvider adgangen til adfærdsmæssig støtte og strukturerede opfølgninger. Klinikere overvåger fremskridt gennem realtidsdashboard og validerede digitale vurderinger. Familier bruger mobile værktøjer til at opretholde konsekvent engagement med behandlingsteams. Fjernsessioner reducerer barrierer knyttet til afstand, rejse eller planlægning. Dataintegration forbedrer personlig symptomstyring. AI-drevne værktøjer understøtter beslutningstagning for terapijusteringer. Markedet for Attention Deficit Hyperactivity Disorder får momentum fra digitale økosystemer, der øger behandlingssynligheden. Det skaber nye plejeveje, der forbedrer kontinuiteten.

Voksende accept af adfærdsterapi og tværfaglige støttemodeller

Adfærdsprogrammer opnår stærk anerkendelse for at forbedre følelsesmæssig regulering og læringsresultater. Udbydere udvider kognitiv-adfærdsmæssige modeller på tværs af forskellige aldersgrupper. Skoler integrerer strukturerede interventioner for at støtte akademisk præstation. Forældre adopterer hjemmebaserede strategier anbefalet af terapeuter. Klinikere anvender kombinerede terapitilgange til komplekse tilfælde. Tværfunktionelle teams understøtter vedvarende forbedringer. Markedet for Attention Deficit Hyperactivity Disorder drager fordel af stigende tillid til evidensbaserede interventioner. Det opmuntrer til bredere adoption af omfattende plejeplaner.

Trends på markedet for Attention Deficit Hyperactivity Disorder

Integration af AI-forbedrede diagnostiske værktøjer og prædiktive adfærdsvurderinger

AI-værktøjer understøtter klinikere med mønsterbaseret fortolkning af adfærdsindikatorer. Platforme hjælper med at reducere fejl knyttet til subjektive evalueringer. Maskinlæringsmodeller analyserer store datasæt for at forbedre diagnostisk nøjagtighed. Udbydere får klarere indsigt i symptomprogression over tid. Prædiktive værktøjer hjælper med at guide behandlingsbeslutninger mere effektivt. Teknologipartnere designer specialiserede algoritmer til neuro-udviklingsmæssige tilfælde. Markedet for Attention Deficit Hyperactivity Disorder ser momentum fra disse innovationer. Det bygger en struktureret grundlag for præcisionsbaseret plejelevering.

- For eksempel modtog Cognoa FDA De Novo-godkendelse for CanvasDx, et AI-baseret diagnostisk hjælpemiddel, der demonstrerede et “definitivt resultat” hos 52% af patienterne, der tidligere blev klassificeret som “ubestemte” af standard kliniske vurderinger, ved hjælp af maskinlæring til at evaluere adfærdsvideoer og omsorgspersoners input.

Voksende brug af digitale terapeutika og gamificerede kognitive forstærkningsværktøjer

Digitale terapier introducerer interaktive modeller, der understøtter opmærksomhedskontrol og eksekutive funktioner. Gamificerede platforme engagerer børn gennem strukturerede kognitive opgaver. Klinikere bruger fremskridtsdata til at justere terapimål. Familier får adgang til støttende værktøjer ud over klinikbesøg. Udviklere designer programmer, der fokuserer på koncentration, planlægning og arbejdshukommelse. Høje engagementsniveauer understøtter målbar forbedring. Markedet for opmærksomhedsforstyrrelser med hyperaktivitet drager fordel af validerede digitale interventioner. Det afspejler stigende forbrugerinteresse i ikke-farmakologiske behandlingsformater.

Udvidelse af arbejdspladsstøtteprogrammer til håndtering af ADHD hos voksne

Arbejdsgivere introducerer politikker, der støtter neurodiverse medarbejdere. Træningsmoduler hjælper ledere med at forstå opmærksomhedsrelaterede udfordringer. Værktøjer på arbejdspladsen fremmer opgaveorganisation og strukturerede rutiner. Voksne modtager tilpasninger, der forbedrer daglig produktivitet. Fleksibilitet i fjernarbejde understøtter bedre symptomhåndtering. Psykiske sundhedsfordele udvides på tværs af virksomhedens planer. Markedet for opmærksomhedsforstyrrelser med hyperaktivitet opnår anerkendelse fra stigende diagnoserater hos voksne. Det afspejler et skift mod inkluderende ansættelsespraksis.

Øget global forskningsfokus på komorbiditetsmønstre og holistiske behandlingsrammer

Forskere undersøger forbindelser mellem opmærksomhedsforstyrrelser, indlæringsbetingelser og følelsesmæssig sundhed. Studier udforsker integrerede tilgange, der understøtter både kognitive og adfærdsmæssige behov. Udbydere adopterer kombinerede terapimodeller for at adressere overlappende symptomer. Familier modtager klarere vejledning om langsigtede udviklingsmål. Klinikker forbedrer færdighedsudviklingsprogrammer for børn og unge. Tværfagligt samarbejde styrker behandlingseffektiviteten. Markedet for opmærksomhedsforstyrrelser med hyperaktivitet udvikler sig med dybere videnskabelige indsigter. Det understøtter bedre planlægning af patientcentrerede plejemodeller.

- For eksempel gennemførte Ironshore Pharmaceuticals en undersøgelse af deres HLD200 (Jornay PM) formulering, som bekræftede, at deres aftendoserings-teknologi reducerede “tidlig morgen funktionel svækkelse” score med 14,3 point sammenlignet med baseline, specifikt rettet mod de komorbide søvn- og morgenadfærdsmæssige udfordringer forbundet med lidelsen.

Analyse af udfordringer på markedet for opmærksomhedsforstyrrelser med hyperaktivitet

Variabilitet i diagnostisk nøjagtighed og ujævn global adgang til uddannede specialister

Mange regioner oplever begrænset adgang til uddannede adfærds-sundhedsprofessionelle. Familier står over for forsinkelser, der påvirker tidlige håndteringsresultater. Diagnostiske kriterier varierer på tværs af kliniske indstillinger, hvilket reducerer konsistens. Begrænset bevidsthed bidrager til manglende eller sen identifikation. Kulturelle barrierer påvirker accepten af mentale sundhedstilstande. Klinikere oplever vanskeligheder med at skelne overlappende symptomer i komplekse tilfælde. Markedet for opmærksomhedsforstyrrelser med hyperaktivitet skal adressere huller i træning og standardiseret screening. Det kræver skalerbare rammer for at forbedre lige adgang.

Bekymringer over langvarig medicinbrug og mangler i patientens overholdelse

Omsorgspersoner fokuserer på sikkerhedsproblemer forbundet med langvarig farmakologisk behandling. Nogle patienter har svært ved at opretholde konsekvente medicinplaner. Bivirkninger reducerer viljen til at fortsætte terapien. Udbydere skal balancere dosisoptimering med patientkomfort. Unge skifter ofte mellem medicin på grund af toleranceproblemer. Regulativ kontrol skaber yderligere forhindringer for produktgodkendelser. Markedet for Attention Deficit Hyperactivity Disorder står over for barrierer relateret til vedvarende overholdelse. Det afhænger af forbedrede terapeutiske designs, der reducerer behandlingsudmattelse.

Muligheder på markedet for Attention Deficit Hyperactivity Disorder

Vækst af ikke-farmakologiske terapier og skalerbare digitale interventionsmodeller

Nye digitale platforme skaber tilgængelige behandlingsformater for forskellige befolkningsgrupper. Evidensbaserede adfærdsprogrammer opnår stærk accept blandt klinikere. Familier foretrækker fleksible muligheder, der passer til daglige rutiner. Udviklere fokuserer på modulære værktøjer, der understøtter personlige terapimål. Skoler adopterer digitale forstærkningsprogrammer til læringsforbedring. Udbydere ser værdi i hybridmodeller, der kombinerer personlig og digital støtte. Markedet for Attention Deficit Hyperactivity Disorder drager fordel af udvidelsen af terapeutiske økosystemer. Det åbner veje for global ekspansion af strukturerede plejemodeller.

Øget global politisk støtte til neuro-udviklingsmæssig sundhed og inkluderende uddannelsessystemer

Regeringer investerer i programmer, der styrker børns mentale sundhedstjenester. Offentlige initiativer øger bevidstheden om opmærksomheds- og læringsbehov. Uddannelsessystemer udvikler rammer, der støtter neurodiverse elever. Uddannelsesprogrammer hjælper lærere med at identificere tidlige adfærdstegn. Lokalsamfundsgrupper fremmer accept gennem løbende opsøgende arbejde. Sundhedsnetværk udvider integrerede adfærdsklinikker. Markedet for Attention Deficit Hyperactivity Disorder får momentum fra disse reformer. Det er i overensstemmelse med langsigtede strategier, der fremmer tilgængelig udviklingspleje.

Segmenteringsanalyse af markedet for Attention Deficit Hyperactivity Disorder:

Efter lægemiddeltype

Stimulanser har en dominerende andel på markedet for Attention Deficit Hyperactivity Disorder på grund af stærk klinisk evidens, der understøtter symptomkontrol. Amfetaminer forbliver bredt ordineret, fordi de forbedrer opmærksomheden og reducerer impulsiv adfærd. Methylphenidat opretholder bred accept blandt både pædiatriske og voksne grupper. Dexmethylphenidat tilbyder en raffineret profil, der understøtter stabil symptomhåndtering. Ikke-stimulanser opnår stabil efterspørgsel blandt patienter, der har brug for alternativer med lavere risiko for bivirkninger. Atomoxetin understøtter langvarig terapi gennem en daglig dosering. Guanfacin og Clonidin udvider behandlingsmulighederne for patienter, der har brug for ikke-stimulerende veje. Segmentet afspejler et balanceret skift mod diversificerede lægemiddelklasser.

Efter aldersgruppe

Den pædiatriske og ungdommelige kategori udgør kernen i markedet for Attention Deficit Hyperactivity Disorder på grund af tidlig diagnose og stærk bevidsthed blandt omsorgspersoner og skoler. Klinikere prioriterer strukturerede terapiplaner, der understøtter akademisk præstation og adfærdsmæssig stabilitet. Børn får adgang til langtidsvirkende medicin, der reducerer daglige forstyrrelser. Unge drager fordel af fleksible plejemodeller, der understøtter følelsesmæssig regulering. Voksensegmentet oplever stigende diagnoserater på grund af forbedret screening. Voksne søger terapier, der understøtter produktivitet på arbejdspladsen og daglig funktion. Nye digitale værktøjer hjælper voksne med at spore fremskridt med større nøjagtighed. Segmentet viser bred adoption på tværs af aldersgrupper.

- For eksempel viste Takeda Pharmaceuticals kliniske data for Vyvanse hos voksne en gennemsnitlig forbedring på 18,6 point på ADHD Rating Scale IV, hvilket adresserer de specifikke funktionelle forringelser, som demografien over 18 år står overfor.

Efter Anvendelse

Uopmærksomhed forbliver den førende anvendelse, der driver behandlingsbehovet i markedet for Attention Deficit Hyperactivity Disorder, fordi det i vid udstrækning påvirker akademiske og arbejdsrelaterede resultater. Hyperaktivitet kræver integreret adfærdsmæssig og farmakologisk støtte for vedvarende forbedring. Impulsivitetsstyring fokuserer på strategier, der hjælper patienter med at forbedre beslutningstagning. Følelsesmæssig dysregulering får fokus gennem terapier, der understøtter humørstabilitet. Kognitiv og akademisk forbedring driver adoptionen af evidensbaserede værktøjer. Adfærdsmodifikationsprogrammer understøtter langsigtede udviklingsgevinster. Støtte til eksekutive funktioner forbedrer planlægnings- og organisationsfærdigheder. Segmentet fremhæver de forskellige kliniske behov, der håndteres under ADHD-pleje.

- For eksempel beviste Akili Interactives EndeavorRx, den første FDA-godkendte videospilsbehandling, sin effektivitet i applikationsspecifik pleje ved at vise, at 73% af børnene rapporterede en betydelig forbedring i deres objektive opmærksomhedsspænd efter 4 ugers brug.

Efter Doseringsformer

Tabletter forbliver den foretrukne doseringsform i markedet for Attention Deficit Hyperactivity Disorder på grund af brugervenlighed og bred tilgængelighed. Kapsler giver fleksibel dosering til patienter, der kræver kontrolleret titrering. Transdermale plastre tilbyder jævn absorption og reducerer behovet for flere daglige doser. Omsorgspersoner værdsætter plastre til børn, der har svært ved at synke. Andre doseringsformater understøtter patienter med specifikke terapeutiske behov. Ordinerende læger stoler på varierede leveringssystemer for at matche symptommønstre. Hver format styrker overholdelse på tværs af forskellige livsstile. Segmentet afspejler en stærk efterspørgsel efter bekvemmelighedsorienterede løsninger.

Efter Administrationsvej

Oral administration forbliver den primære vej i markedet for Attention Deficit Hyperactivity Disorder, fordi det understøtter konsistent dosering og høj patientaccept. Tabletter og kapsler muliggør kontrolleret frigivelse i løbet af dagen. Klinikere foretrækker orale veje for deres forudsigelige absorption. Transdermale muligheder styrker overholdelse blandt børn, der har brug for alternative leveringssystemer. Plastre reducerer udsving, der kan opstå med flere orale doser. Andre veje understøtter patienter, der kræver specialiserede plejeformater. Hver vej forbedrer behandlingsfleksibilitet på tværs af forskellige kliniske behov. Segmentet sikrer bred adgang til skræddersyede administrationsmetoder.

Efter Distributionskanaler

Detailapoteker leder distributionsnetværket i markedet for opmærksomhedsforstyrrelse med hyperaktivitet på grund af stærk tilgængelighed for familier og voksne. Farmaceuter vejleder patienter om medicinbrug og terapiens kontinuitet. Hospitalsapoteker understøtter komplekse tilfælde, der kræver tæt klinisk overvågning. Klinikere bruger hospitalskanaler til behandlingsstart og overvågning. Onlineapoteker udvider sig hurtigt på grund af bekvemmelighed og stigende digital adoption. Patienter værdsætter hjemmeleveringstjenester, der understøtter overholdelse. Hver kanal arbejder sammen for at forbedre tilgængeligheden af medicin. Segmentet demonstrerer vigtigheden af tilgængelige forsyningskæder.

Efter terapeutisk tilgang

Medikamenter udgør grundlaget for markedet for opmærksomhedsforstyrrelse med hyperaktivitet på grund af deres stærke kliniske indvirkning på kerne symptomer. Stimulerende og ikke-stimulerende klasser forbliver centrale for langvarig pleje. Ikke-farmakologiske tilgange supplerer medicinsk behandling gennem adfærdsprogrammer, der retter sig mod følelsesmæssige og kognitive behov. Kognitiv adfærdsterapi og forældretræning understøtter bæredygtig forbedring. Neurofeedback og diætstrategier vinder interesse blandt omsorgspersoner, der søger bredere muligheder. Digitale terapier leverer strukturerede øvelser, der styrker opmærksomhed og eksekutive funktioner. Det drager fordel af teknologiunderstøttede engagementværktøjer. Segmentet fremhæver det udvidende udvalg af multimodale interventioner.

Segmentering:

Efter lægemiddeltype

- Stimulanter

- Amfetaminer

- Methylphenidat

- Dexmethylphenidat

- Ikke-stimulanter

- Atomoxetin

- Guanfacin

- Klonidin

Efter aldersgruppe

- Pædiatrisk/Adolescent

- Voksen

Efter anvendelse

- Uopmærksomhed

- Hyperaktivitet

- Impulsivitet

- Følelsesmæssig dysregulering

- Kognitiv/Akademisk forbedring

- Adfærdsmodifikation

- Eksekutiv funktion støtte

Efter doseringsformer

- Tabletter

- Kapsler

- Transdermale plastre

- Andre

Efter administrationsvej

Efter distributionskanaler

- Detailapotek

- Hospitalsapotek

- Online apotek

Efter terapeutisk tilgang

- Medikamenter

- Ikke-farmakologisk

- Digitale terapier/Apps

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af markedet for Attention Deficit Hyperactivity Disorder på grund af stærk diagnostisk kapacitet, omfattende terapeutisk tilgængelighed og høj bevidsthed blandt klinikere og omsorgspersoner. Regionen står for den førende del af den globale markedsaktivitet, understøttet af bred forsikringsdækning og hurtig adoption af langtidsvirkende medicin. Udbydere bruger strukturerede plejeveje, der understøtter konsistente resultater. Skoler integrerer screeningspraksis, der forbedrer tidlige henvisninger. Digitale platforme styrker adgangen på tværs af landdistrikter og byområder. Det fortsætter med at lede den globale efterspørgsel på grund af avanceret klinisk infrastruktur.

Europa indtager den næststørste markedsandel, understøttet af etablerede mentale sundhedsrammer og stabil investering i pædiatrisk og adolescent pleje. Lande fremmer integrerede adfærdsstøtteprogrammer, der forbedrer behandlingskontinuitet. Klinikere stoler på en bred portefølje af stimulerende og ikke-stimulerende muligheder. Reguleringsorganer opfordrer til omhyggelig overvågning af terapeutiske resultater. Folkesundhedsinitiativer opretholder bevidsthed blandt familier og skoler. Regionen opretholder en stærk position på grund af balanceret adgang til farmakologiske og adfærdsmæssige interventioner.

Asien og Stillehavsområdet viser den hurtigste vækst og udvider sin markedsandel gennem stigende bevidsthed og forbedret adgang til udviklingssundhedstjenester. Bycentre adopterer digitale vurderingsværktøjer, der understøtter tidlig identifikation. Familier viser større accept af kombinerede terapimodeller. Udbydere udvider adfærdsstøtteprogrammer på tværs af private og offentlige plejeindstillinger. Regeringer styrker børns sundhedsinitiativer, der forbedrer diagnoserater. Regionen bygger momentum, da den tilpasser klinisk kapacitet til voksende befolkningsbehov i markedet for Attention Deficit Hyperactivity Disorder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Eli Lilly and Company

- Takeda Pharmaceutical Company (tidligere Shire)

- Johnson & Johnson (Janssen Pharmaceuticals)

- Novartis AG

- Purdue Pharma

- GlaxoSmithKline (GSK)

- Pfizer Inc.

- Amneal Pharmaceuticals

- Mallinckrodt Pharmaceuticals

- Tris Pharma

- Noven Pharmaceuticals

- Neos Therapeutics

Konkurrenceanalyse:

Konkurrencen på markedet for Attention Deficit Hyperactivity Disorder forbliver stærk på grund af en mangfoldig blanding af multinationale medicinalfirmaer og specialiserede terapiforhandlere. Ledende lægemiddelproducenter fokuserer på langtidsvirkende stimulant- og ikke-stimulantformuleringer, der forbedrer overholdelse og sikkerhed. Virksomheder investerer i forskningsprogrammer, der sigter mod næste generations molekyler designet til at forfine symptomkontrol. Innovatorer inden for adfærdsmæssig sundhed udvider digitale værktøjer, der understøtter kognitiv engagement og fjernovervågning. Markedsdeltagere styrker porteføljer gennem reformuleringer, teknologier til forlænget frigivelse og differentierede leveringssystemer. Partnerskaber med digitale sundhedsfirmaer hjælper med at udvide terapiøkosystemer. Det fortsætter med at tiltrække investeringer fra firmaer, der søger muligheder på tværs af både farmakologiske og ikke-farmakologiske segmenter.

Seneste udviklinger:

- I februar 2026 annoncerede Azurity Pharmaceuticals, at deres lisdexamfetamin dimesylat (Arynta) orale opløsning til ADHD-behandling hos voksne og børn fra 6 år vil være tilgængelig midt i 2026. Det flydende stimulant giver op til 14 timers symptomkontrol og fleksibel dosering for dem, der har problemer med kapsler.

- I maj 2025 afsluttede Keys Group opkøbet af ADHD 360, en udbyder af vurderings-, diagnose- og behandlingstjenester for neurodiverse tilstande, herunder ADHD. Dette skridt udvider Keys Groups specialiserede kliniske tjenester, der tilbyder virtuel landsdækkende support til børn og voksne med ADHD, autisme og relaterede tilstande.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddeltype, Aldersgruppe, Anvendelse, Doseringsformer, Administrationsvej, Distributionskanaler, Terapeutisk tilgang og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver:

- Stigende diagnosefrekvenser på tværs af aldersgrupper forventes at øge behandlingsoptagelsen på markedet for Attention Deficit Hyperactivity Disorder, hvilket styrker den langsigtede efterspørgsel.

- Nye langtidsvirkende terapier vil understøtte bedre overholdelse og forme ordinationsmønstre på tværs af globale regioner.

- Digitale terapier vil vinde indpas, da klinikere integrerer teknologibaserede kognitive værktøjer i behandlingsforløb.

- Stigende diagnosefrekvenser blandt voksne vil udvide markedet, efterhånden som screenings- og støtteprogrammer på arbejdspladsen udvides.

- Ikke-farmakologiske terapier vil få større synlighed på grund af stigende interesse for adfærdsmæssige og kognitive interventioner.

- AI-drevne diagnostiske platforme vil forbedre nøjagtigheden og reducere forsinkelser i tidlig identifikation.

- Transdermale leveringsformater vil vokse på grund af forbedret doseringsfleksibilitet for pædiatriske og unge grupper.

- Regionale sundhedsreformer vil forbedre adgangen til adfærdsterapi og struktureret klinisk støtte.

- Farmaceutisk konkurrence vil intensiveres, efterhånden som virksomheder udvikler næste generations formuleringer med forbedrede sikkerhedsprofiler.

- Integrerede behandlingsmodeller vil påvirke fremtidige behandlingsstandarder ved at kombinere medicin, adfærdsterapi og digitale værktøjer.