Markedsoversigt

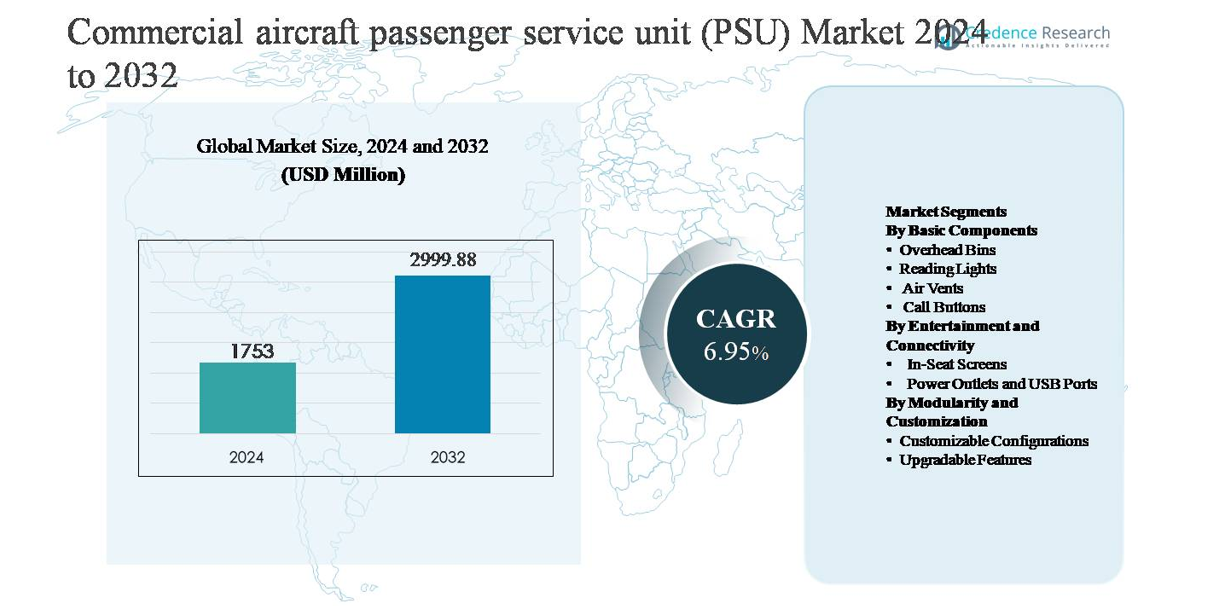

Markedet for passagerenhed (PSU) til kommercielle fly blev vurderet til USD 1.753 millioner i 2024 og forventes at nå USD 2.999,88 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 6,95% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Passagerenhed (PSU) til Kommercielle Fly 2024 |

USD 1.753 millioner |

| Markedsvækst for Passagerenhed (PSU) til Kommercielle Fly, CAGR |

6,95% |

| Markedsstørrelse for Passagerenhed (PSU) til Kommercielle Fly 2032 |

USD 2.999,88 millioner |

Markedet for passagerenhed (PSU) til kommercielle fly ledes af etablerede specialister inden for flyinteriør med stærk OEM- og eftermarkedpositionering, herunder Safran SA, Raytheon Technologies Corp., Astronics Corp., Triumph Group Inc., LUMINATOR og Cabin Crew Safety Ltd. Disse virksomheder konkurrerer gennem certificerede, letvægts- og modulære PSU-løsninger, der er tilpasset de skiftende krav til kabinekomfort og tilslutningsmuligheder. Nordamerika er det førende regionale marked og står for cirka 34% af den globale markedsandel, understøttet af en stor installeret flyflåde, kontinuerlig kabineopgraderingsaktivitet og tilstedeværelsen af store flyproducenter og tier-1 leverandører. Europa og Asien-Stillehavsområdet følger tæt efter, drevet af flyleverancer og moderniseringsprogrammer, mens Nordamerika opretholder føringen gennem teknologisk modenhed og høj efterspørgsel på eftermarkedet.

Markedsindsigt

- Markedet for passagerenhed (PSU) til kommercielle fly blev vurderet til USD 1.753 millioner i 2024 og forventes at nå USD 2.999,88 millioner i 2032, med en CAGR på 6,95% i prognoseperioden, understøttet af stabil flyproduktion og interiøropgraderingscyklusser.

- Markedsvæksten drives primært af stigende leverancer af kommercielle fly, øget flådeudnyttelse og flyselskabernes fokus på passagerkomfort, hvor overhead bins dominerer segmentet for grundkomponenter på grund af kabinefortætning og højere efterspørgsel efter håndbagage.

- Nøgletrends inkluderer modulære PSU-arkitekturer, LED-baseret smart belysning og stigende integration af strømudtag og USB-porte, hvor strøm- og tilslutningsfunktioner har den største andel inden for underholdnings- og tilslutningssegmenter.

- Det konkurrenceprægede landskab formes af etablerede leverandører af flyinteriør, der udnytter OEM-kontrakter, eftermarkedsopgraderinger og certificerede letvægtsdesigns for at opretholde langsigtet positionering og operationel pålidelighed.

- Regionalt fører Nordamerika med ~34% markedsandel, efterfulgt af Asien-Stillehavsområdet med ~29% og Europa med ~27%, mens Mellemøsten & Afrika og Latinamerika tilsammen står for den resterende andel, understøttet af premium kabineopgraderinger og vækst i smalkropsflåden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Grundkomponenter

Segmentet By Basic Components repræsenterer den strukturelle og funktionelle kerne af passagerserviceenheder, der omfatter bagagehylder, læselamper, luftventiler og opkaldsknapper. Bagagehylder dominerer dette segment og tegner sig for den største markedsandel, drevet af stigende mængder håndbagage, strengere krav til flyselskabernes effektivitet og løbende opgraderinger af flyinteriør. Flyselskaber prioriterer letvægts komposit bagagehylder med højere lastekapacitet og forbedret ergonomi for at optimere kabineplads og reducere omdrejningstid. Voksende leverancer af smalkropsfly og strategier for kabinefortætning styrker yderligere efterspørgslen efter avancerede bagagehyldesystemer inden for PSU-samlinger.

- For eksempel er Airbus’ Airspace XL bagagehylder installeret på A320neo-familiefly designet til at rumme op til otte standard rullekufferter pr. hylde, sammenlignet med tidligere design, der typisk kunne rumme fem tasker, samtidig med at de opretholder enkelt-lås operation og gasfjeder-assisteret åbning.

By Entertainment and Connectivity

Segmentet By Entertainment and Connectivity fokuserer på at forbedre passagerkomfort og digital oplevelse gennem skærme i sæderne, strømudtag og USB-porte. Strømudtag og USB-porte har den dominerende markedsandel, understøttet af den udbredte brug af personlige elektroniske enheder og flyselskabernes skift mod bring-your-own-device (BYOD) underholdningsmodeller. Den stigende forventning om uafbrudt opladning af enheder på både korte og lange flyvninger driver en konstant integration af multi-standard strømløsninger inden for PSU’er. Retrofit-programmer og nye flyleverancer standardiserer i stigende grad USB-A, USB-C og kombinerede strømmoduler, hvilket opretholder en stærk adoption på tværs af globale flåder.

- For eksempel er Astronics’ EmPower®-system en bredt anvendt strømforsyningsløsning i sæderne på både enkeltgangs- og bredkropsfly. Virksomheden tilbyder forskellige konfigurationer, herunder nye systemer som EmPower UltraLite G2, der kan levere op til 60W kontinuerlig strøm pr. sæde specifikt gennem USB Type-C-porte.

By Modularity and Customization

Segmentet By Modularity and Customization imødekommer flyselskabernes efterspørgsel efter fleksible PSU-arkitekturer gennem tilpasselige konfigurationer og opgraderbare funktioner. Tilpasselige konfigurationer fører dette segment i markedsandel, da flyselskaber søger kabinedifferentiering, hurtigere omkonfiguration og optimering af livscyklusomkostninger. Modulære PSU-design giver operatører mulighed for at skræddersy belysning, ventilation og konnektivitetslayout efter kabineklasse og flytype. Drivere inkluderer hyppige kabineopfriskningscyklusser, udviklende passagerforventninger og behovet for at integrere fremtidige teknologier uden fuld PSU-udskiftning, hvilket gør modulære, skalerbare design til en strategisk prioritet for flyinteriørproducenter.

Vigtige Vækstdrivere

Stigende Leverancer af Kommercielle Fly og Flådeudvidelse

Den vedvarende stigning i globale leverancer af kommercielle fly forbliver en primær vækstdriver for markedet for passagerserviceenheder (PSU). Flyselskaber fortsætter med at udvide og modernisere flåder for at imødekomme den stigende efterspørgsel efter flyrejser, især i smalkropsfly, der bruges til korte og mellemlange ruter. Hver ny flyleverance kræver fuldt integrerede PSU-systemer, hvilket direkte driver OEM-efterspørgslen. Derudover understøtter stærke ordrebøger fra store flyproducenter langsigtet synlighed for PSU-leverandører. Vækst i lavprisflyselskaber forstærker yderligere efterspørgslen, da høje flyudnyttelsesrater accelererer kabineslid og fremkalder hyppige interiøropgraderinger. Nye luftfartsmarkeder i Asien-Stillehavsområdet, Mellemøsten og Latinamerika bidrager betydeligt til flådevækst, hvilket styrker en konsekvent PSU-indkøb på tværs af både linje- og eftermarkedskanaler.

- For eksempel overstiger Boeings offentliggjorte ordrebeholdning for 737-programmet 4.500 fly, hvilket giver flerårig produktionssynlighed for PSU-leverandører, der er tilpasset denne platform.

Øget Fokus på Passagerkomfort og Kabineoplevelse

Flyselskaber lægger større vægt på at forbedre passagerkomfort og opfattet kabinekvalitet som en konkurrencefordel. PSU’er spiller en central rolle i passageroplevelsen ved at integrere belysning, luftcirkulation, opkaldsfunktioner og tilslutningsmuligheder ved hver sæderække. Forbedrede læselamper med justerbar intensitet, optimerede luftventiler for personlig luftstrøm og intuitive opkaldsknapgrænseflader bidrager direkte til komfort og tilfredshed. Da flyselskaber konkurrerer om kundeloyalitet, opgraderer selv kortdistanseselskaber PSU-specifikationer for at matche premium serviceforventninger. Denne ændring driver adoptionen af avancerede PSU-design, der understøtter ergonomiske forbedringer, støjreduktion og forbedret pålidelighed, hvilket styrker efterspørgslen på tværs af både nye installationer og retrofit-programmer.

- For eksempel har Collins Aerospace udviklet avancerede gasper-ventilsystemer med 360-graders retningsjustering og lavturbulensdyser valideret gennem kabineluftstrømstest for at forbedre lokal termisk komfort.

Vækst i Kabineretrofit og Flymoderniseringsprogrammer

Flyretrofit og kabinemoderniseringsinitiativer repræsenterer en vigtig drivkraft for PSU-markedets ekspansion. Flyselskaber renoverer regelmæssigt interiører for at forlænge flyets levetid, overholde opdaterede sikkerhedsstandarder og forny brandidentitet. PSU-opgraderinger prioriteres ofte under retrofits på grund af deres synlighed, funktionelle betydning og kompatibilitet med nye kabineteknologier. Udskiftning af ældre PSU’er med lettere, modulære systemer hjælper med at reducere vedligeholdelseskompleksitet og forbedre operationel effektivitet. Aldrende globale flåder, især blandt enkeltgangsfly, fortsætter med at generere stabil eftermarkedsefterspørgsel. Da operatører søger omkostningseffektive måder at modernisere kabiner uden fuld flyudskiftning, forbliver PSU-retrofits et højeffektivt investeringsområde.

Vigtige Tendenser & Muligheder

Skift Mod Modulare og Skalerbare PSU-arkitekturer

En vigtig tendens, der former PSU-markedet, er overgangen mod modulære og skalerbare systemarkitekturer. Flyselskaber foretrækker i stigende grad PSU-design, der tillader fleksibel konfiguration på tværs af forskellige kabineklasser og flyvarianter. Modulare PSU’er gør det muligt for operatører at tilføje, fjerne eller opgradere komponenter som strømudtag, belysningsmoduler eller sensorer uden at udskifte hele enheden. Denne fleksibilitet understøtter hurtigere kabineomkonfiguration, reducerer nedetid og sænker livscyklusomkostninger. For producenter skaber modulære platforme muligheder for at tilbyde opgraderingskits, langsigtede serviceaftaler og fremtidssikrede design, der er kompatible med udviklende teknologier. Da flådeoperatører prioriterer tilpasningsevne og omkostningskontrol, får modulære PSU-løsninger stærkt fodfæste.

- For eksempel er Diehl Aviations Eco-PSU-platform designet med udskiftelige funktionsmoduler, der gør det muligt for flyselskaber at integrere eller udskifte LED-belysningsenheder, passagerkaldspaneler eller USB-strømmoduler individuelt, samtidig med at de opretholder et fælles mekanisk hus, der er certificeret på tværs af A320-familie kabiner.

Integration af avanceret belysning og smarte kabinefunktioner

Integration af avancerede belysningsteknologier og smarte kabinefunktioner giver betydelige vækstmuligheder for PSU-leverandører. LED-baserede læselamper med variabel farvetemperatur og intensitet bliver i stigende grad standard, hvilket understøtter døgnrytmelyskoncepter og passagerernes velbefindende. PSU’er bliver også integrationspunkter for sensorer, diagnostik og kabinestyringssystemer, der muliggør prædiktiv vedligeholdelse og realtidsmonitorering. Disse fremskridt er i overensstemmelse med flyselskabernes digitale kabinestrategier og mål for operationel effektivitet. Leverandører, der udvikler PSU’er kompatible med flysundhedsovervågningssystemer og smarte kabineplatforme, er godt positioneret til at fange yderligere værdi ud over traditionelle hardware-salg.

- For eksempel understøtter Safran Cabins LED PSU-belysningssystemer flere korrelerede farvetemperaturindstillinger, der spænder fra 2.700 K til 6.500 K, hvilket muliggør døgnrytme-tilpassede belysningsscenarier til læsning, måltidsservice og hvilefaser i smalkropskabiner.

Vigtige udfordringer

Strenge certificerings- og lovgivningsmæssige krav

En af de primære udfordringer på PSU-markedet er den strenge certificerings- og godkendelsesproces. PSU’er skal overholde strenge luftfartssikkerheds-, brand-, elektromagnetisk kompatibilitets- og pålidelighedsstandarder fastsat af regulerende myndigheder. Enhver designændring, materialeskift eller funktionsopgradering kræver omfattende test og validering, hvilket øger udviklingstidslinjer og omkostninger. Disse krav skaber høje adgangsbarrierer for nye leverandører og bremser adoptionen af innovative teknologier. For etablerede producenter forbliver balancering af innovation med overholdelse kompleks, især da flyselskaber kræver hurtigere tilpasning og kortere leveringstider i et stærkt reguleret miljø.

Omkostningspres og flyselskabers indkøbsfølsomhed

Vedvarende omkostningspres på tværs af flyindustrien udgør en udfordring for PSU-producenter. Flyselskaber forhandler aggressivt om priser, især for store smalkropsprogrammer, hvilket begrænser marginudvidelse. Samtidig står leverandører over for stigende omkostninger relateret til materialer, certificering og forsyningskædekompleksitet. Flyselskaber forventer ofte forbedret funktionalitet, lettere vægt og større modularitet uden forholdsmæssige omkostningsstigninger. Denne dynamik presser producenter til at investere i effektivitet, automatisering og standardiserede platforme, samtidig med at de opretholder høj pålidelighed. At håndtere omkostningskonkurrenceevne uden at gå på kompromis med kvalitet eller overholdelse forbliver en kritisk udfordring for at opretholde langsigtet rentabilitet.

Regional analyse

Nordamerika

Nordamerika tegner sig for cirka 34% af det globale marked for passagerserviceenheder (PSU) til kommercielle fly, drevet af stærk flyproduktionsaktivitet og en stor installeret flåde. Tilstedeværelsen af store flyproducenter, tier-1 interiørleverandører og avanceret MRO-infrastruktur understøtter vedvarende PSU-efterspørgsel på tværs af både line-fit og retrofit-programmer. Amerikanske flyselskaber fortsætter med at investere i kabineopgraderinger for at forbedre passageroplevelsen, især i smalkropsflåder. Høj adoption af avanceret belysning, strømudtag og modulære PSU-design styrker yderligere den regionale efterspørgsel, understøttet af strenge reguleringsstandarder, der favoriserer teknologisk modne leverandører.

Europa

Europa repræsenterer næsten 27% af det globale PSU-marked, understøttet af stabile flyleverancer, kabineopgraderingsprogrammer og stærke luftfartsproduktionskapaciteter. Regionen drager fordel af tilstedeværelsen af førende flyproducenter og PSU-leverandører, især i Tyskland, Frankrig og Storbritannien. Europæiske flyselskaber lægger vægt på letvægtsmaterialer, energieffektiv belysning og tilpasselige kabineinteriører for at opfylde bæredygtigheds- og premiumservice-mål. Løbende udskiftning af aldrende flåder og stigende adoption af modulære PSU-arkitekturer driver eftermarkedsefterspørgslen. Reguleringsfokus på sikkerhed, emissioner og kabineeffektivitet fortsætter med at forme PSU-design og indkøbsstrategier i hele regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør omkring 29% af det globale PSU-marked og er dermed det hurtigst voksende regionale segment. Hurtig vækst i flypassagerer, voksende middelklasse-rejser og aggressiv flådeudvidelse af flyselskaber i Kina, Indien og Sydøstasien driver stærk PSU-efterspørgsel. Smalbåndsfly dominerer leverancerne, hvilket resulterer i højvolumen PSU-installationer. Flyselskaber adopterer i stigende grad moderne PSU’er med integreret strøm og tilslutning for at imødekomme stigende passagerforventninger. Regeringsinvesteringer i luftfartsinfrastruktur og fremkomsten af regionale MRO-centre understøtter yderligere vækst på eftermarkedet og positionerer Asien-Stillehavsområdet som et kritisk langsigtet efterspørgselscenter.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for cirka 6% af det globale PSU-marked, primært understøttet af investeringer i bredbåndsflåder fra mellemøstlige luftfartsselskaber. Flyselskaber i Golf-regionen prioriterer premium kabineoplevelser, hvilket driver efterspørgslen efter højspecifikations PSU’er med avanceret belysning og tilslutningsfunktioner. Flådemodernisering og langdistanceflyudnyttelse understøtter konsekvent retrofit-aktivitet. I Afrika bidrager gradvis flådefornyelse og stigende regional tilslutning til beskeden PSU-efterspørgselsvækst. Selvom andelen er mindre, drager regionen fordel af højværdige PSU-konfigurationer og stærkt fokus på passagerkomfort og mærkedifferentiering.

Latinamerika

Latinamerika repræsenterer omkring 4% af det globale kommercielle fly PSU-marked, drevet af gradvis flådeudvidelse og stigende flyudnyttelse. Flyselskaber i regionen fokuserer på omkostningseffektive kabineopgraderinger, hvilket understøtter efterspørgslen efter holdbare og standardiserede PSU-løsninger. Smalbåndsfly dominerer regionale flåder, hvilket resulterer i stabile PSU-udskiftnings- og retrofit-krav. Økonomiske genopretningstendenser og stigende lavprisflyselskabspenetration opmuntrer til selektive interiørmoderniseringsinitiativer. Selvom markedsandelen forbliver begrænset, forventes stigende efterspørgsel efter flyrejser og forbedrede MRO-kapaciteter at understøtte stabil PSU-adoption på tværs af store latinamerikanske luftfartsmarkeder.

Markedssegmenteringer:

Efter Grundlæggende Komponenter

- Overhead Bins

- Læselamper

- Luftventiler

- Opkaldsknapper

Efter Underholdning og Tilslutning

- Skærme i sædet

- Strømudtag og USB-porte

Efter Modularitet og Tilpasning

- Tilpasselige Konfigurationer

- Opgraderbare Funktioner

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for kommercielle flypassagerenhed (PSU) har et moderat konsolideret konkurrencelandskab domineret af etablerede leverandører af flyinteriør med stærke OEM-relationer og globale produktionsaftryk. Førende aktører konkurrerer på produktpålidelighed, vægtoptimering, modulær designkapacitet og certificeringsekspertise. Langsigtede leveringsaftaler med flyproducenter sikrer højvolumen line-fit-programmer, mens robuste eftermarkeds- og retrofit-tilbud styrker tilbagevendende indtægtsstrømme. Virksomheder investerer i stigende grad i modulære PSU-platforme, der understøtter tilpasning, hurtigere installation og fremtidig teknologiintegration. Konkurrencemæssig differentiering stammer også fra avancerede belysningssystemer, integrerede strøm- og forbindelsesmoduler og overholdelse af strenge sikkerhedsregler. Strategiske partnerskaber med flyselskaber og MRO-udbydere forbedrer markedsadgang, mens kontinuerlig produktinnovation og livscyklusstøtte forbliver afgørende for at opretholde konkurrencemæssige fordele i dette stærkt regulerede marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I december 2025 annoncerede Safran lanceringen af Safran Tech UK, dets første forsknings- og teknologicenter uden for Frankrig, for at accelerere innovation inden for avancerede flysystemer (inklusive elektrificering og materialeteknologier relevante for næste generations kabineløsninger).

- I april 2025 annoncerede Astronics SkyShow Server-systemet, en avanceret 4K in-cabin bevægelseskort og underholdningsserver designet til problemfri integration i kommercielle flykabiner, som komplementerer PSU-belysning og tilslutningsfunktioner.

- I februar 2025 indgik Triumph Group en aftale om at blive opkøbt af Warburg Pincus og Berkshire Partners i en kontanttransaktion, hvor aktionærerne modtager USD 26,00 pr. aktie. Denne overgang forventes at skifte Triumphs fokus mod udvidet luftfartsproduktion og levering af ingeniørkomponenter, der understøtter kommercielle flysystemer, inklusive dem, der er relateret til kabine- og interiørsamlinger, der integreres med PSU-platforme.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Grundkomponenter, Underholdning og Forbindelse, Modularitet og Tilpasning og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Flyselskaber vil fortsætte med at prioritere PSU-opgraderinger for at forbedre passagerkomfort og kabinedifferentiering på tværs af smal- og bredkropsflåder.

- Modulære og skalerbare PSU-designs vil opnå bredere anvendelse, da operatører søger hurtigere kabinekonfiguration og lavere livscyklusomkostninger.

- Integration af avanceret LED-belysning med justerbar intensitet og farvetemperatur vil blive standard i nye flyprogrammer.

- Efterspørgslen efter strømudtag i sædet og USB-tilslutning inden for PSU’er vil forblive stærk på grund af øget brug af personlige elektroniske enheder.

- Letvægtsmaterialer og kompakte PSU-arkitekturer vil støtte flyselskabernes mål for brændstofeffektivitet og reducerede driftsomkostninger.

- Eftermonterings- og moderniseringsprogrammer vil opretholde efterspørgslen på eftermarkedet, da flyselskaber forlænger flyenes levetid.

- PSU’er vil i stigende grad integreres med smarte kabine- og flysundhedsovervågningssystemer for at støtte prædiktiv vedligeholdelse.

- Leverancer af smalkropsfly vil forblive den primære volumen driver for PSU-installationer globalt.

- Leverandører vil fokusere på certificeringseffektivitet og standardiserede platforme for at accelerere produktudviklingscyklusser.

- Fremvoksende luftfartsmarkeder vil bidrage til inkrementel efterspørgsel gennem flådeudvidelse og forbedrede kabinestandarder.