Markedsoversigt

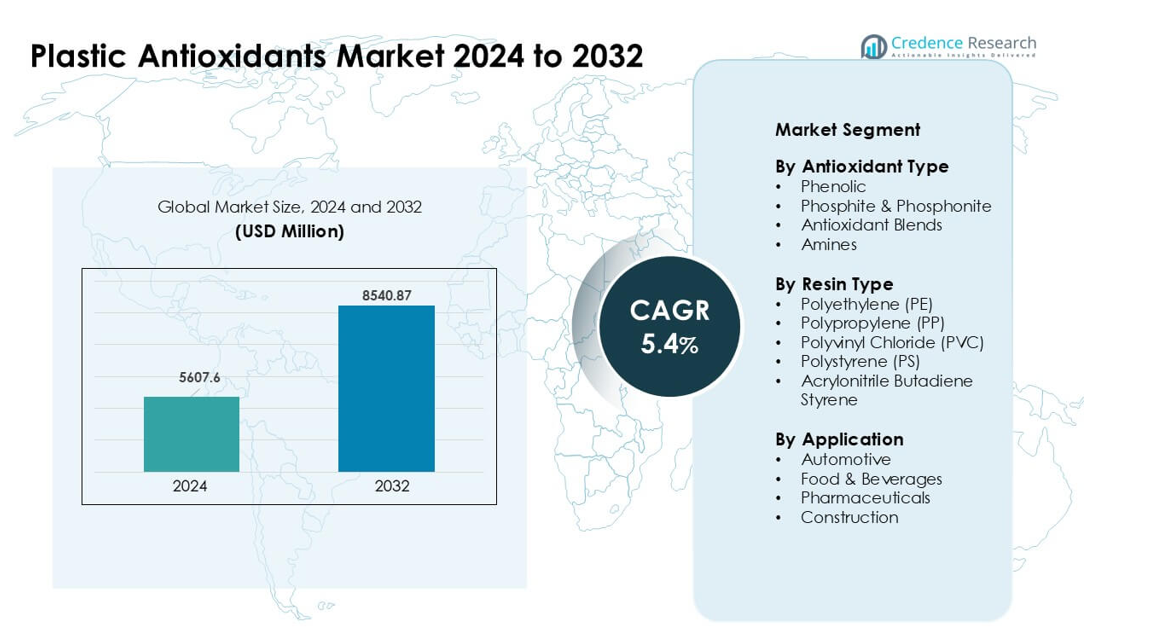

Markedet for plastantioxidanter blev vurderet til USD 5607,6 millioner i 2024 og forventes at nå USD 8540,87 millioner i 2032, med en årlig vækstrate (CAGR) på 5,4% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for plastantioxidanter 2024 |

USD 5607,6 millioner |

| Markedet for plastantioxidanter, CAGR |

5,4% |

| Markedets størrelse for plastantioxidanter 2032 |

USD 8540,87 millioner |

Markedet for plastantioxidanter formes af store aktører som Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo og BASF SE. Disse virksomheder konkurrerer gennem avancerede stabilisator teknologier, der forbedrer polymerens holdbarhed, varmebestandighed og bearbejdningsydelse på tværs af emballage-, bil-, bygge- og elektronikindustrien. Asien og Stillehavsområdet forblev den førende region i 2024 med omkring 38% andel, understøttet af stærk polymerproduktionskapacitet, hurtig industriel ekspansion og højt forbrug af PE-, PP-, PVC- og ABS-produkter.

Markedsindsigt

- Markedet for plastantioxidanter nåede USD 6 millioner i 2024 og forventes at ramme USD 8540,87 millioner i 2032, med en årlig vækstrate (CAGR) på 5,4%.

- Efterspørgslen steg på grund af stigende forbrug af PP og PE, hvor PP havde omkring 38% andel, da producenterne søgte stærkere termisk og oxidativ stabilitet i emballage og bildele.

- Blandede antioxidanter fik momentum, da konvertere havde brug for afbalanceret ydeevne til højtemperaturbearbejdning, langtidsholdbare film og genanvendelige polymerer.

- Konkurrencen intensiveredes blandt store aktører, der tilbyder avancerede phenol- og phosphitsystemer, mens producenter fokuserede på lavtoksicitet og højrenhedsformuleringer for at imødekomme udviklende reguleringer.

- Asien og Stillehavsområdet førte det globale marked med næsten 38% andel, understøttet af stærk polymerproduktion i Kina, Indien og Sydkorea, mens Nordamerika og Europa fulgte efter på grund af høj adoption i emballage-, bil- og byggeapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter antioxidanttype

Phenoliske antioxidanter havde den dominerende position i 2024 med næsten 42% andel. Disse stabilisatorer tilbød stærk modstand mod termisk oxidation under bearbejdning, hvilket holdt brugen høj på tværs af emballage og bildele. Deres brede kompatibilitet med store polymerer understøttede også bred adoption i ekstruderings- og støbelinjer. Phosphit- og phosphonitkvaliteter voksede på grund af stærkere efterspørgsel efter sekundære stabilisatorer i højtemperaturapplikationer. Antioxidantblandinger fik fodfæste, da konvertere søgte afbalanceret ydeevne til langtidsholdbare film. Aminer så stabil brug i industrielle produkter, der havde brug for stærk varmebestandighed under barske driftsforhold.

- For eksempel er det kommercielle phenoliske antioxidant Irganox 1010 (molekylvægt 1178 g/mol) meget anvendt i PP og PE for at give langvarig termisk og oxidativ stabilitet.

Efter Harpiks Type

Polypropylen (PP) førte dette segment i 2024 med omkring 38% andel. PP krævede antioxidanter for at forhindre nedbrydning under støbning, hvilket understøttede konstant brug i emballage, forbrugsvarer og bilkomponenter. Polyethylen (PE) fulgte på grund af stærkt forbrug i film udsat for varme og lys. PVC-anvendelsen steg inden for byggeri og medicinske genstande, der var afhængige af stabilisatorer for at bevare klarhed og styrke. Polystyren oplevede moderat efterspørgsel i stiv emballage. ABS brugte antioxidanter til at forbedre holdbarheden i elektronik- og apparathuse, hvilket holdt efterspørgslen stabil på tværs af produktionscentre.

- For eksempel hjælper antioxidant additivpakker (phenolisk + sekundær phosphit) udviklet til PE-film, såsom dem fra specialiserede additivleverandører, med at opretholde smelteflowindeks og forhindre gel-dannelse under filmekstrudering og efterfølgende behandling, hvilket understøtter stabil PE-filmproduktion.

Efter Anvendelse

Automotive forblev den førende anvendelse i 2024 med cirka 34% andel. Bilproducenter brugte antioxidanter til at beskytte PP-, ABS- og PE-dele mod varme og oxidation under lange driftcyklusser. Fødevare- og drikkevareemballage udvidede sig på grund af højere efterspørgsel efter langtidsholdbare film og stive beholdere. Farmaceutiske produkter tog antioxidanter i brug til medicinsk emballage, der krævede høj renhed og stabilitet. Byggeanvendelser voksede, da PVC-rør, profiler og isoleringsmaterialer havde brug for forbedret vejr- og varmebestandighed. Stigende polymerbrug på tværs af infrastruktur og mobilitet understøttede stærkt antioxidantforbrug på tværs af alle slutbrugssektorer.

Vigtige Vækstdrivere

Stigende Polymerforbrug i Emballage- og Bilindustrien

Voksende brug af PE, PP, PVC og ABS i storskala emballage- og bilproduktion driver stabil efterspørgsel efter plastantioxidanter. Emballageproducenter er afhængige af antioxidanter for at forhindre termisk og oxidativ nedbrydning under ekstrudering, støbning og forlænget opbevaring. Billeverandører bruger stabilisatorer til at holde interiørbeklædning, motordele og letvægtskompositter holdbare under varme og vibrationer. Stigende global produktion af fleksible film, stive beholdere og konstruerede polymerdele styrker behovet for langvarige stabiliseringssystemer. Skiftet mod letvægtsbiler øger yderligere polymerindholdet, hvilket øger antioxidantforbruget på tværs af OEM- og eftermarkedapplikationer.

- For eksempel, som rapporteret i en 2024-gennemgang, bruger nogle moderne biler op til cirka 426 pund (≈ 193 kg) plast og kompositter, hvilket understreger, hvor tungt polymerer indgår i bilkomponenter såsom kofangere, instrumentpaneler, batterihuse og interiørbeklædning.

Øget Fokus på Materiale Holdbarhed og Ydeevne

Industrier søger længere produktlevetider, hvilket øger interessen for stabilisatorer, der giver stærk modstand mod varme, ilt og UV-eksponering. Producenter bruger antioxidanter til at forbedre mekanisk styrke, farvestabilitet og proceseffektivitet af polymerer, især i højtemperatur- og højstressmiljøer. Efterspørgslen stiger fra bygge-, medicin- og forbrugsvareskektorer, hvor materialer skal bevare integritet over mange års brug. Virksomheder tager også avancerede blandinger i brug, der kombinerer phenoliske og phosphitkemier for forbedret ydeevne. Dette fokus på holdbarhed understøtter anvendelse i elektriske huse, isoleringsmaterialer, apparatkomponenter og langtidsholdbare emballageformater.

- For eksempel fremhæver kemiske leverandører som Vinati Organics, hvordan deres fosfit-baserede sekundære antioxidanter og fenoliske primære antioxidanter sikrer stabil smelteflow og forhindrer misfarvning i polymerer som PE, PP, PVC og PU under højtemperaturbehandling, hvilket forlænger levetiden for produkter brugt i byggeri, bilindustrien og emballageapplikationer.

Udvidelse af højtydende og specialiserede polymerer

Vækst inden for elektronik, medicinsk udstyr og avanceret fremstilling driver forbruget af specialpolymerer, der kræver antioxidanter af høj kvalitet. Disse materialer har brug for beskyttelse under komplekse forarbejdningstrin som kompondering, sprøjtestøbning og højtemperaturfremstilling. Efterspørgslen stiger efter stabilisatorer, der tilbyder lav volatilitet, høj renhed og stærk termisk modstand. Halvlederemballage, EV-komponenter og højpræcisions ingeniørvarer er i stigende grad afhængige af antioxidanter for at bevare dimensionel nøjagtighed og langvarig ydeevne. Udvidelse af investeringer i specialharpikser i Asien og Nordamerika fremmer anvendelsen af næste generations antioxidantformuleringer skræddersyet til niche- og højstressapplikationer.

Vigtig Trend & Mulighed

Skift mod bæredygtige og lavtoksiske antioxidantløsninger

Producenter bevæger sig mod miljøvenlige stabilisatorer, da reguleringer strammes omkring giftige tilsætningsstoffer og VOC-emissioner. Dette skift åbner muligheder for bio-baserede fenoler, ikke-ylaterede antioxidanter og sikrere fosfitter, der opfylder global overensstemmelse. Den stigende efterspørgsel efter genanvendelig emballage styrker behovet for stabilisatorer, der ikke hindrer polymergenvinding. Virksomheder investerer i renere formuleringer, der forlænger materialets levetid, samtidig med at de understøtter cirkulære økonomimål. Den voksende anvendelse af grønne emballageløsninger i fødevarer, drikkevarer og personlige plejeprodukter driver innovation i lavtoksiske, højrene antioxidant-systemer, der er velegnede til følsomme applikationer og regulerede miljøer.

- For eksempel udvikler og inkorporerer forskere aktivt naturlige antioxidanter (f.eks. fra grøn te, rosmarin, olivenbladekstrakter) i bio-baserede polymermatricer (f.eks. PLA, stivelse, cellulose) for at skabe aktiv og bæredygtig emballage.

Stigende anvendelse af antioxidantblandinger til tilpasset ydeevne

Konvertere bruger i stigende grad antioxidantblandinger for at opnå balanceret stabilitet under forarbejdning og langvarig brug. Disse blandinger tilbyder synergistiske effekter ved at kombinere primære fenoliske stabilisatorer med sekundære fosfitter eller fosfonitter. Efterspørgslen vokser efter skræddersyede løsninger, der optimerer smelteflow, reducerer misfarvning og forbedrer modstand mod termisk ældning. Mulighederne stiger i film, rør, bilinteriør og elektriske komponenter, hvor enkeltstående antioxidanter ikke kan opfylde komplekse ydeevnebehov. Trenden understøtter også udvidede F&U-investeringer rettet mod at designe applikationsspecifikke formuleringer, der forbedrer pålideligheden på tværs af flere harpiks-systemer.

- For eksempel markedsfører nogle polymer-additivleverandører nu blandingsformuleringer, der kombinerer hindret-fenol-antioxidanter med fosfit-sekundære stabilisatorer for at levere både processtabilitet (under højtemperatur-ekstrudering) og langvarig termisk/oxidativ modstand, hvilket gør det muligt for plast at modstå langvarig brug under krævende forhold uden betydelig misfarvning eller mekanisk nedbrydning.

Vigtig Udfordring

Volatile Råvareomkostninger og Forsyningsbegrænsninger

Antioxidantproduktion afhænger af petrokemiske derivater, der oplever prisudsving på grund af råolievolatilitet, logistiske forstyrrelser og geopolitiske risici. Disse prisudsving presser margenerne for additivleverandører og polymerprocessorer, især i prisfølsomme sektorer som emballage. Forsyningskædeforstyrrelser påvirker også tilgængeligheden af nøglemellemprodukter, der anvendes i fenoliske og fosfit-antioxidanter. Producenter kæmper ofte med at balancere omkostningseffektiv indkøb med præstationskrav. Små og mellemstore processorer står over for større pres, da de ikke let kan absorbere stigende inputomkostninger, hvilket begrænser bredere anvendelse af premium-antioxidantløsninger.

Regulatorisk Pres på Farlige Additiver og Miljøpåvirkning

Globale regler begrænser i stigende grad antioxidant-kemikalier forbundet med toksicitet, migration eller miljøskade. EU, USA og flere asiatiske lande håndhæver strenge grænser for additiver, der anvendes i fødevarekontaktmaterialer og medicinsk emballage. Overholdelsesudfordringer tvinger producenter til at reformulere produkter og investere i sikrere alternativer, hvilket øger udviklingsomkostningerne. Nogle almindeligt anvendte stabilisatorer bliver gransket med hensyn til mikroplastikdannelse, sundhedsrisici og bekymringer vedrørende bortskaffelse ved slutningen af deres levetid. Disse regulatoriske pres bremser markedsudvidelsen og kræver kontinuerlig innovation for at opretholde ydeevne, mens de opfylder udviklende sikkerhedsstandarder og bæredygtighedsforventninger.

Regional Analyse

Nordamerika

Nordamerika havde omkring 32% andel i 2024, drevet af stærk efterspørgsel fra emballage-, bil- og byggeindustrien. Regionen brugte højtydende fenoliske og fosfit-antioxidanter til at forbedre polymerstabiliteten i film, flasker og støbte komponenter. Væksten blev understøttet af avancerede genbrugsprogrammer, der øgede behovet for stabilisatorer under genbearbejdning. USA førte forbruget på grund af storskalaproduktion af PE-, PP- og ABS-produkter. Stigende brug af letvægtsmaterialer i biler og strenge kvalitetsstandarder i fødevareemballage fremmede yderligere antioxidantanvendelse på tværs af større produktionscentre.

Europa

Europa tegnede sig for næsten 27% andel i 2024, understøttet af strenge regler, der opmuntrede brugen af højrenheds-, lavtoksicitets-antioxidantsystemer. Efterspørgslen voksede fra billeverandører, producenter af fleksibel emballage og producenter af byggematerialer, der søgte længere produktlevetid og forbedret termisk modstand. Tyskland, Italien og Frankrig forblev nøglebidragydere på grund af stærke polymerbearbejdningskapaciteter. Bæredygtighedsmål accelererede skiftet mod genanvendelige plasttyper, hvilket øgede brugen af stabilisatorer, der er kompatible med cirkulære økonomimål. Stigende produktion af specialpolymerer styrkede også antioxidantanvendelsen på tværs af regionale industrier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede markedet i 2024 med en andel på cirka 38%, understøttet af storskalaproduktion af polymerer i Kina, Indien, Japan og Sydkorea. Hurtig ekspansion inden for emballage-, bil-, elektronik- og byggeindustrien øgede efterspørgslen efter antioxidanter på tværs af flere resinsystemer. Producenter brugte phenol- og phosphitblandinger til at forbedre varmebestandighed og holdbarhed i miljøer med højvolumenbehandling. Vækst i e-handel og fødevareemballage øgede forbruget af PE- og PP-film, mens stigende bilproduktion styrkede behovet for stabilisering af ABS og PP. Stærke investeringer i avanceret produktion accelererede yderligere den regionale vækst.

Latinamerika

Latinamerika havde tæt på 6% andel i 2024, med efterspørgsel koncentreret i Brasilien og Mexico. Emballageproducenter brugte antioxidanter til at forbedre filmklarhed og opretholde styrke under højtemperaturforhold. Bil- og apparatproducenter øgede brugen af stabiliserede PP- og ABS-komponenter for at forbedre holdbarheden. Byggeudvidelse understøttede PVC- og PE-forbrug, der krævede oxidationskontrol. Økonomisk opsving og stigende byinfrastrukturprojekter øgede efterspørgslen efter polymerer, mens regionens voksende fødevare- og drikkevaresektor styrkede anvendelsen af stabiliserede plastmaterialer brugt i beholdere og logistikemballage.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fangede omkring 5% andel i 2024, drevet af ekspanderende polymerproduktion i Saudi-Arabien, UAE og Sydafrika. Lokale konvertere var afhængige af antioxidanter for at forbedre stabiliteten under højtemperaturekstrudering og formning. Emballage- og byggesektorerne forblev store bidragydere, da PE- og PVC-forbruget steg. Infrastrukturudvikling og industriel vækst understøttede efterspørgslen efter holdbare polymerkomponenter. Stigende investeringer i petrokemiske faciliteter forbedrede adgangen til råmaterialer, hvilket øgede integrationen af antioxidanter i regional produktion. Væksten fortsatte, da flere industrier adopterede polymerbaserede løsninger, der kræver langvarig oxidativ beskyttelse.

Markedssegmenteringer:

Efter antioxidanttype

- Phenolisk

- Phosphit & Phosphonit

- Antioxidantblandinger

- Aminer

Efter resintype

- Polyethylen (PE)

- Polypropylen (PP)

- Polyvinylchlorid (PVC)

- Polystyren (PS)

- Acrylonitril Butadien Styren

Efter anvendelse

- Automotive

- Fødevarer & Drikkevarer

- Farmaceutiske produkter

- Byggeri

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for plastantioxidanter er præget af stærk konkurrence blandt førende virksomheder som Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo og BASF SE. Disse aktører fokuserer på avancerede phenol-, phosphit- og blandede antioxidantsystemer, der forbedrer polymerens holdbarhed under forarbejdning og langvarig brug. Globale producenter investerer i F&U for at skabe højrenhedige, lavtoksiske stabilisatorer, der opfylder stigende regulerings- og bæredygtighedskrav. Mange virksomheder udvider gennem strategiske partnerskaber med polymerforarbejdere for at levere skræddersyede løsninger til emballage, bilindustrien, elektronik og byggeri. Regionale produktionsfaciliteter hjælper med at reducere leveringstider og understøtte lokal efterspørgsel. Med stigende interesse for genanvendelige og højtydende polymerer fortsætter konkurrenterne med at innovere stabiliseringsteknologier, der forbedrer varmebestandighed, farvebevaring og genbearbejdningseffektivitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Lanxess AG

- Astra Polymers

- Avient Corporation

- Clariant AG

- Tosaf Compounds Ltd.

- 3V Sigma USA

- SONGWON

- Dover Chemical Corporation

- Syensqo

- BASF SE

Seneste Udviklinger

- I september 2025 introducerede Dover Chemical Corporation DoverCycle™, som udvider Doverphos® LGP-12 flydende phosphit-antioxidantplatformen for at forbedre stabiliseringen og bearbejdningen af høj-PIR/PCR genanvendte polyolefiner, især film og støbte dele.

- I august 2025 udvidede BASF SE sin VALERAS® plastadditivplatform til K 2025 ved at tilføje Tinuvin® NOR® 112 og et nyt HALS-koncept for at forbedre drivhusfilmens modstandsdygtighed over for UV, varme og agrokemikalier i landbrugsplast.

- I oktober 2024 præsenterede Syensqo sine CYASORB® og CYASORB CYNERGY SOLUTIONS® polymerstabilisatorer på Fakuma 2024, med fokus på benzotriazolfri UV-stabilisatorsystemer, der beskytter plast mod nedbrydning og overholder kommende lovkrav.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Antioxidanttype, Resintype, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil stige, da emballage- og bilsektorerne udvider deres anvendelse af polymerer.

- Antioxidantblandinger vil få bredere anvendelse for balanceret termisk og oxidativ stabilitet.

- Bio-baserede og lavtoksiske antioxidanter vil vokse på grund af strengere globale reguleringer.

- Genanvendelsesprocesser vil øge brugen af stabilisatorer for at forbedre kvaliteten af genanvendte polymerer.

- Avancerede antioxidanter vil understøtte vækst inden for elektronik, EV-komponenter og specialpolymerer.

- Producenter vil investere i højrenhedsformuleringer til fødevare-, medicinske og følsomme anvendelser.

- Asien og Stillehavet vil styrke sin førerposition, da polymerproduktions- og bearbejdningskapaciteterne vokser.

- Automatisering i sammensætning og støbning vil øge efterspørgslen efter effektive, varmebestandige additiver.

- Virksomheder vil udvide regional produktion for at reducere forsyningsrisici og forbedre omkostningseffektiviteten.

- F&U-aktivitet vil accelerere, da industrier søger langtidsholdbare, højtydende materialer på tværs af anvendelser.