Markedsoversigt

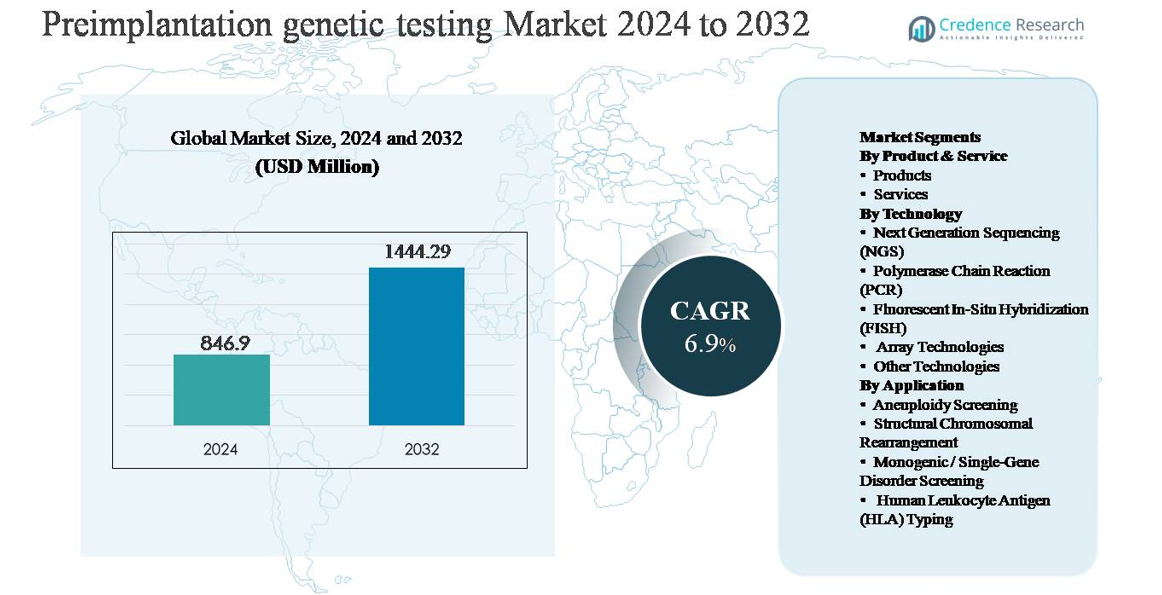

Markedet for præimplantationsgenetisk testning (PGT) blev vurderet til USD 846,9 millioner i 2024 og forventes at nå USD 1.444,29 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 6,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Præimplantationsgenetisk Testning 2024 |

USD 846,9 millioner |

| Præimplantationsgenetisk Testning Marked, CAGR |

6,9% |

| Markedsstørrelse for Præimplantationsgenetisk Testning 2032 |

USD 1.444,29 millioner |

Markedet for præimplantationsgenetisk testning ledes af en gruppe globalt etablerede diagnostik- og genomikvirksomheder, herunder Illumina, Thermo Fisher Scientific, Agilent Technologies, Natera, Fulgent Genetics, Takara Bio, Revvity, Medicover Genetics, Genea BIOMEDX og RGI. Disse aktører konkurrerer gennem avancerede sekventeringsplatforme, validerede PGT-arbejdsgange og stærk integration med fertilitetsklinikker og referencelaboratorier. Nordamerika er det førende regionale marked, der tegner sig for cirka 39% af den globale markedsandel, drevet af høj IVF-adoption, avanceret genetisk testinfrastruktur og tidlig optagelse af NGS-baseret PGT. Europa følger med omkring 31% andel, understøttet af etablerede reproduktionsmedicinske netværk og genetiske sygdomsforebyggelsesprogrammer, mens Asien-Stillehavsområdet har omkring 21%, hvilket afspejler hurtig ekspansion af private fertilitetstjenester og forbedret adgang til avanceret diagnostik.

Markedsindsigt

- Markedet for præimplantationsgenetisk testning blev vurderet til USD 846,9 millioner i 2024 og forventes at nå USD 1.444,29 millioner i 2032, med en vækst på en CAGR på 6,9% i prognoseperioden, understøttet af stigende integration af genetisk screening i IVF-arbejdsgange.

- Markedsvæksten drives primært af stigende IVF-procedurevolumener, stigende moderens alder og højere klinisk fokus på at reducere implantationsfejl og risikoen for abort gennem screening for aneuploidi og monogene lidelser.

- Nøgletrends inkluderer dominansen af NGS-teknologi med ~45-50% segmentandel, stigende præference for omfattende PGT-paneler og stigende outsourcing af testtjenester, som tegner sig for ~60–65% af produkt- og tjenestesegmentet.

- Det konkurrenceprægede landskab formes af globale genomik- og diagnostikaktører, der fokuserer på højkapacitetssekventering, hurtigere svartider, klinikpartnerskaber og skalerbare servicemodeller for at styrke markedspositionen.

- Regionalt fører Nordamerika med ~39% markedsandel, efterfulgt af Europa med ~31% og Asien-Stillehavsområdet med ~21%, hvor Asien-Stillehavsområdet viser den hurtigste vækst på grund af udvidelse af fertilitetsklinikker og forbedret adgang til avanceret diagnostik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkt & Service:

Inden for markedet for genetisk testning før implantation repræsenterer tjenester den dominerende undersegment, der tegner sig for en anslået ~60-65% markedsandel. Denne dominans drives af kompleksiteten ved fortolkning af embryobiopsi, strenge kvalitetskrav og behovet for certificerede laboratorier med avancerede bioinformatik kapaciteter. Fertilitetsklinikker outsourcer i stigende grad testning til specialiserede serviceudbydere for at sikre diagnostisk nøjagtighed, overholdelse af regler og hurtigere svartider. I mellemtiden opretholder produkter, herunder reagenser, forbrugsvarer og testkits, en stabil efterspørgsel, understøttet af stigende IVF-procedurevolumener og løbende forbedringer i assayfølsomhed og standardisering af arbejdsgange.

- For eksempel anvender Nateras PGT-tjenester højdybde NGS-arbejdsgange, der er i stand til at analysere helgenom-amplificerede embryoprøver med læselængder på 2 × 150 basepar, hvilket muliggør pålidelig detektion af kromosomale kopiantalsvariationer. I mellemtiden opretholder produkter som reagenser, forbrugsvarer og kits en stabil efterspørgsel, da IVF-volumenerne stiger.

Efter Teknologi:

Next Generation Sequencing (NGS) er det førende teknologiske undersegment, der holder cirka 45-50% markedsandel, på grund af dets høje opløsning, skalerbarhed og evne til samtidig at detektere aneuploidi, segmentale ubalancer og enkeltgenmutationer. NGS-adoptionen drives af faldende sekventeringsomkostninger, forbedrede dataanalyser og dets kompatibilitet med omfattende PGT-arbejdsgange. PCR og FISH forbliver relevante i målrettede eller ældre applikationer, mens array-baserede teknologier fortsat tjener strukturel variationsanalyse. Dog begrænser begrænset multiplexing og lavere opløsning deres vækst i forhold til NGS-drevne platforme.

- For eksempel kan Illuminas NovaSeq X-platform generere op til 16 terabaser data pr. kørsel, hvilket muliggør højdybde embryoanalyse med konsekvent dækning.

Efter Anvendelse:

Aneuploidi-screening dominerer anvendelsessegmentet og bidrager med næsten 50% af den samlede markedsindtægt, da det rutinemæssigt integreres i IVF-cyklusser for at forbedre implantationsrater og reducere risikoen for abort. De primære drivkræfter inkluderer stigende moderens alder, højere IVF-succesoptimeringsmål og voksende klinisk konsensus om PGT-A-fordele. Screening for monogene/enkeltgenforstyrrelser udvider sig støt, understøttet af øget bevidsthed om arvelige sygdomme og bærer-screeningprogrammer. Testning af strukturelle kromosomale omlejringer og HLA-typning forbliver niche, men kritisk, især for tilbagevendende graviditetstab og valg af søskendedonorer.

Vigtige Vækstdrivere

Stigende Globale IVF Procedurevolumener

Den stadige stigning i in vitro fertilisering (IVF) procedurer verden over er en primær vækstdriver for markedet for genetisk testning før implantation (PGT). Faktorer som udsat forældreskab, stigende infertilitetsprævalens, livsstilsrelaterede reproduktive lidelser og større social accept af assisterede reproduktionsteknologier udvider IVF-patientpuljen. Efterhånden som IVF-cyklusserne stiger, integrerer klinikere i stigende grad PGT for at forbedre implantationsrater, reducere risikoen for abort og minimere sandsynligheden for genetiske abnormiteter. Fertilitetsklinikker ser PGT som en værdiforøgende tilføjelse, der understøtter bedre kliniske resultater og patienttillid. Det voksende antal private fertilitetscentre, især i nye økonomier, forstærker yderligere rutinemæssig PGT-adoption som en del af standardiserede IVF-protokoller.

- For eksempel understøtter Genea BIOMEDX IVF-laboratorier med tidsforløbsinkubationssystemer, der er i stand til at fange over 5.000 embryo-billeder pr. cyklus, hvilket muliggør præcise embryo-udvælgelsesarbejdsgange, der komplementerer genetisk testning.

Øget Maternel Alder og Bevidsthed om Genetisk Risiko

Den stigende maternelle alder øger markant efterspørgslen efter PGT, da risikoen for kromosomale abnormiteter eskalerer med alderen. Par og klinikere bliver mere proaktive i at mindske genetiske risici forbundet med avanceret maternel alder, gentagne graviditetstab og gentagne IVF-fejl. Forbedret genetisk rådgivning og bredere adgang til bærer-screeningsprogrammer styrker bevidstheden om arvelige tilstande og opmuntrer til forebyggende embryo-testning. Dette skift mod forebyggende reproduktiv pleje positionerer PGT som et kritisk klinisk værktøj snarere end et valgfrit tilføjelse. Efterhånden som patientuddannelsen forbedres, fortsætter efterspørgslen efter omfattende genetisk screening før embryo-implantation med at stige.

- For eksempel tilbyder Fulgent Genetics udvidede bærer-screeningspaneler (ECS), der dækker mere end 700 arvelige tilstande, hvilket hjælper med tidlig risikoforståelse og informerer reproduktive beslutninger.

Teknologiske Fremskridt i Genetiske Testplatforme

Hurtige fremskridt inden for molekylær diagnostik, især næste generations sekventering (NGS), driver stærk vækst på PGT-markedet. Forbedret sekventeringsnøjagtighed, højere kapacitet, hurtigere svartider og faldende omkostninger pr. prøve har udvidet klinisk anvendelse. Forbedrede bioinformatik-pipelines muliggør mere pålidelig detektion af aneuploidi, segmentale ubalancer og enkeltgen-mutationer inden for en enkelt arbejdsgang. Disse innovationer forbedrer diagnostisk tillid, mens de understøtter skalerbare testmodeller for højvolumen fertilitetscentre. Kontinuerlig innovation fra testudviklere og serviceudbydere fremskynder klinisk accept og udvider den adresserbare patientbase for PGT.

Vigtige Tendenser & Muligheder

Skift Mod Omfattende PGT Arbejdsgange

En vigtig tendens på PGT-markedet er skiftet fra enkelt-indikationstest til omfattende, multi-tilstandsscreeningsmetoder. Klinikker foretrækker i stigende grad platforme, der er i stand til samtidig at vurdere aneuploidi, monogene lidelser og strukturelle kromosomale abnormiteter. Denne integrerede testmodel forbedrer klinisk effektivitet, reducerer behovet for flere assays og understøtter personlige embryo-udvælgelsesstrategier. Tendensen skaber stærke muligheder for teknologileverandører, der tilbyder skalerbare, alt-i-en PGT-løsninger med avancerede datafortolkningsværktøjer. Efterhånden som fertilitetsklinikker søger at differentiere sig gennem succesrater, bliver omfattende PGT-arbejdsgange en konkurrencemæssig nødvendighed.

- For eksempel kan Thermo Fisher Scientifics bioinformatik-pipelines for reproduktiv genetik behandle hundredvis af embryoprøver pr. sekventeringskørsel, hvilket muliggør skalerbare, alt-i-en PGT-løsninger, der forbedrer klinisk effektivitet og konsistens på tværs af højvolumen fertilitetscentre.

Udvidelse i Nye Fertilitetsmarkeder

Nye markeder i Asien-Stillehavsområdet, Latinamerika og dele af Mellemøsten præsenterer betydelige vækstmuligheder for PGT. Udvidende middelklassepopulationer, forbedret sundhedsinfrastruktur og stigende investeringer i private fertilitetsklinikker øger adgangen til avancerede reproduktive tjenester. Regeringer og forsikringsselskaber i udvalgte regioner anerkender også gradvist infertilitet som en medicinsk tilstand, hvilket forbedrer overkommeligheden. Disse markeder tilbyder stærkt potentiale for servicebaserede PGT-modeller, hvor centraliserede laboratorier understøtter flere klinikker. Strategiske partnerskaber og regional laboratorieudvidelse forventes at accelerere markedsindtrængning.

- For eksempel har Medicover Genetics udvidet sit netværk af reproduktiv genetiklaboratorier i hele Europa, Mellemøsten og Asien, med faciliteter, der er i stand til at behandle tusindvis af reproduktive genetiske tests om måneden for at imødekomme efterspørgslen fra klinikker på tværs af grænser.

Vigtige Udfordringer

Høje Omkostninger og Begrænset Refusionsdækning

De høje omkostninger ved PGT forbliver en betydelig barriere for bredere adoption, især i prisfølsomme regioner. Testudgifter tilføjer væsentligt til de samlede IVF-cyklusomkostninger, hvilket begrænser adgangen for mange patienter. I de fleste lande er PGT ikke fuldt refunderet af offentlige eller private forsikringsselskaber, hvilket gør det til en egenbetaling. Denne økonomiske byrde begrænser anvendelsen trods dokumenterede kliniske fordele. Omkostningsfølsomhed presser også klinikker til nøje at retfærdiggøre testanbefalinger, hvilket forsinker adoption i rutinemæssige IVF-cyklusser. At adressere overkommelighed forbliver kritisk for vedvarende markedsudvidelse.

Etiske, Reguleringsmæssige og Standardiseringsmæssige Begrænsninger

Etiske bekymringer omkring embryoudvælgelse og genetisk screening udgør løbende udfordringer for PGT-markedet. Reglerne for embryotestning varierer meget mellem lande, hvilket skaber kompleksitet i overholdelse for laboratorier og klinikker, der opererer internationalt. Inkonsekvente teststandarder og rapporteringskriterier kan også påvirke fortolkningen af resultater og klinisk beslutningstagning. Offentlige debatter omkring genetisk udvælgelse påvirker yderligere politikudvikling og patientopfattelse. Disse reguleringsmæssige og etiske begrænsninger kan forsinke teknologiadoption, begrænse testomfang og øge driftsomkostningerne, hvilket kræver kontinuerligt engagement fra interessenter og reguleringsmæssig tilpasning.

Regional Analyse

Nordamerika

Nordamerika dominerer markedet for præimplantationsgenetisk testning og tegner sig for cirka 38-40% af den globale markedsandel. Regionen drager fordel af høje IVF-procedurevolumener, avanceret genetisk testinfrastruktur og tidlig adoption af næste generations sekventeringsbaseret PGT. USA leder den regionale efterspørgsel, understøttet af et stærkt netværk af specialiserede fertilitetsklinikker, veletablerede referencelaboratorier og høj patientbevidsthed om genetisk risikoscreening. Gunstige kliniske retningslinjer, stærk privat forsikringsdækning for fertilitetsbehandlinger og kontinuerlig teknologisk innovation styrker yderligere markedslederskab. Canada bidrager stabilt, understøttet af ekspanderende private fertilitetscentre og voksende accept af PGT i rutinemæssige IVF-cyklusser.

Europa

Europa repræsenterer omkring 30-32% af det globale marked for præimplantationsgenetisk testning, understøttet af udbredt IVF-adoption og stærk klinisk vægt på forebyggelse af genetiske sygdomme. Lande som Storbritannien, Tyskland, Frankrig, Spanien og Italien driver regional efterspørgsel gennem avanceret reproduktiv medicininfrastruktur og voksende tendenser i moderens alder. Offentlige og private sundhedssystemer integrerer i stigende grad PGT for højrisikograviditeter, især for screening af aneuploidi og monogene lidelser. Markedsvæksten varierer dog fra land til land på grund af forskellige reguleringsrammer for embryotestning. På trods af reguleringsmæssig kompleksitet opretholder stærk klinisk forskningsaktivitet og ekspanderende private fertilitetstjenester Europas betydelige markedsandel.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør cirka 20-22% af det globale marked og repræsenterer det hurtigst voksende regionale segment. Stigende infertilitetsrater, udsat forældreskab og øget adgang til assisterede reproduktionsteknologier driver PGT-adoptionen i Kina, Japan, Indien, Sydkorea og Australien. Hurtig vækst i private fertilitetsklinikker, stigende medicinsk turisme og forbedret overkommelighed af genetiske testteknologier understøtter markedsudvidelsen. Mens bevidsthedsniveauerne varierer på tværs af lande, adopterer bycentre hurtigt avancerede PGT-arbejdsgange. Regeringsinitiativer for at imødegå faldende fødselsrater i udvalgte lande styrker yderligere de langsigtede vækstudsigter for præimplantationsgenetisk testning i regionen.

Latinamerika

Latinamerika har en anslået markedsandel på 5-6%, drevet af gradvis udvidelse af private fertilitetsklinikker og stigende bevidsthed om fordelene ved genetisk screening. Brasilien, Mexico og Argentina er de primære bidragydere, understøttet af voksende middelklassepopulationer og stigende efterspørgsel efter avanceret reproduktiv pleje. Mens omkostningsfølsomhed og begrænset refusion begrænser adoptionen, vælger højrisiko IVF-patienter i stigende grad PGT for at forbedre resultaterne. Grænseoverskridende fertilitetsrejser inden for regionen understøtter også efterspørgslen efter specialiserede testtjenester. Fortsat investering i laboratorieinfrastruktur og klinikeruddannelse forventes at forbedre penetrationen støt på tværs af de store latinamerikanske markeder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen udgør cirka 3-4% af det globale marked, hvilket afspejler tidligt, men støt voksende adoption. Golfstater som UAE og Saudi-Arabien fører den regionale efterspørgsel på grund af høje sundhedsudgifter, stærke private fertilitetscentre og kulturel vægt på familieplanlægning. I Afrika forbliver markedsvæksten begrænset, men forbedres i bymæssige knudepunkter med udvidet adgang til privat sundhedspleje. Genetisk sygdomsprævalens i visse befolkninger opmuntrer selektiv PGT-adoption. Dog fortsætter reguleringsmæssig variabilitet og overkommelighedsudfordringer med at begrænse udbredt brug, hvilket holder den samlede markedsandel relativt beskeden.

Markedssegmenteringer:

Efter produkt & service

Efter teknologi

- Næste generations sekventering (NGS)

- Polymerasekædereaktion (PCR)

- Fluorescerende in-situ hybridisering (FISH)

- Array-teknologier

- Andre teknologier

Efter anvendelse

- Aneuploidi-screening

- Strukturel kromosomal omlejring

- Monogen / enkelt-gen forstyrrelsesscreening

- Human leukocyt-antigen (HLA) typing

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for genetisk testning før implantation (PGT) er kendetegnet ved en blanding af specialiserede genetiske testlaboratorier, molekylære diagnostikvirksomheder og fertilitetsfokuserede serviceudbydere, der konkurrerer på nøjagtighed, behandlingstid og teknologisk dybde. Førende aktører lægger vægt på næste generations sekventeringsbaserede platforme, robuste bioinformatik-pipelines og validerede kliniske arbejdsgange for at understøtte omfattende embryon-screening. Strategiske partnerskaber med fertilitetsklinikker og IVF-netværk er centrale for markedspositionering, hvilket muliggør konsistente prøvevolumener og langsigtede servicekontrakter. Virksomheder investerer også i laboratorieudvidelse, automatisering og kvalitetscertificeringer for at sikre skalerbarhed og overholdelse af regler. Kontinuerlig assay-forfining, udvidede testmenuer, der dækker aneuploidi og monogene lidelser, samt forbedrede datafortolkningsværktøjer er vigtige konkurrenceparametre. Efterhånden som efterspørgslen vokser, fokuserer konkurrencen i stigende grad på servicepålidelighed, klinisk integration og evnen til at levere højkapacitets, omkostningseffektive PGT-løsninger på tværs af forskellige regulatoriske miljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 lancerede Illumina sin 5-base sekventeringsløsning, der muliggør samtidig højopløsningsdetektion af genomiske varianter og DNA-methylering fra en enkelt arbejdsgang ved hjælp af proprietær kemi og DRAGEN-algoritmer, hvilket i høj grad udvider multiomiske indsigtsevner til genetisk analyse. Denne platform understøtter omfattende genomisk og epigenomisk profilering, der kan udnyttes i forskningsarbejdsgange, herunder reproduktiv genetik.

- I juli 2025 styrkede Takara Bio sin støtte til præimplantationsgenetiske testarbejdsgange med udvidelsen af sin SMARTer® PicoPLEX® helgenom-amplifikationsteknologi, valideret til enkeltcelle- og sub-100 pg DNA-inputs. Denne udvikling forbedrede genomens ensartethed og dækningens konsistens, hvilket understøtter pålidelig downstream NGS-analyse fra embryobiopsiprøver anvendt i PGT-applikationer.

- I marts 2025 udvidede Fulgent Genetics sin portefølje inden for reproduktiv genetik ved at forbedre sine NGS-baserede bærer-screening og embryorelaterede testarbejdsgange, integrerende opdaterede bioinformatik-pipelines i stand til at analysere over 500 klinisk relevante gener fra lav-input DNA-prøver. Opgraderingen forbedrede variantopkaldsnøjagtighed og behandlingstid for laboratorier, der understøtter IVF og embryoskærmningsprogrammer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt&Service, Teknologi, Anvendelse og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Præimplantationsgenetisk testning vil blive en standardkomponent i IVF-protokoller, da klinikker fokuserer på at forbedre implantationssucces og reducere risikoen for spontan abort.

- Adoptionen af næste generations sekventering vil fortsætte med at udvide sig, understøttet af højere nøjagtighed, hurtigere analyse og bredere klinisk anvendelighed.

- Efterspørgslen efter omfattende testning, der dækker aneuploidi, monogene lidelser og strukturelle abnormiteter, vil stige på tværs af fertilitetscentre.

- Servicebaserede testmodeller vil styrkes, da klinikkerne stoler på specialiserede laboratorier til avanceret genetisk analyse og fortolkning.

- Automatisering og integration af bioinformatik vil forbedre testkonsistens, svartid og skalerbarhed.

- Vækstmarkeder vil bidrage med en større andel, efterhånden som adgangen til assisterede reproduktionsteknologier udvides.

- Genetisk rådgivning vil spille en mere fremtrædende rolle i at vejlede patienternes beslutningstagning og testvalg.

- Regulatoriske rammer vil gradvist udvikle sig for at understøtte standardiserede test- og rapporteringspraksisser.

- Omkostningsoptimeringsindsatser vil forbedre overkommeligheden og understøtte bredere patientadgang.

- Strategiske partnerskaber mellem teknologileverandører og fertilitetsnetværk vil forme den langsigtede markedsudvikling.