Markedsoversigt

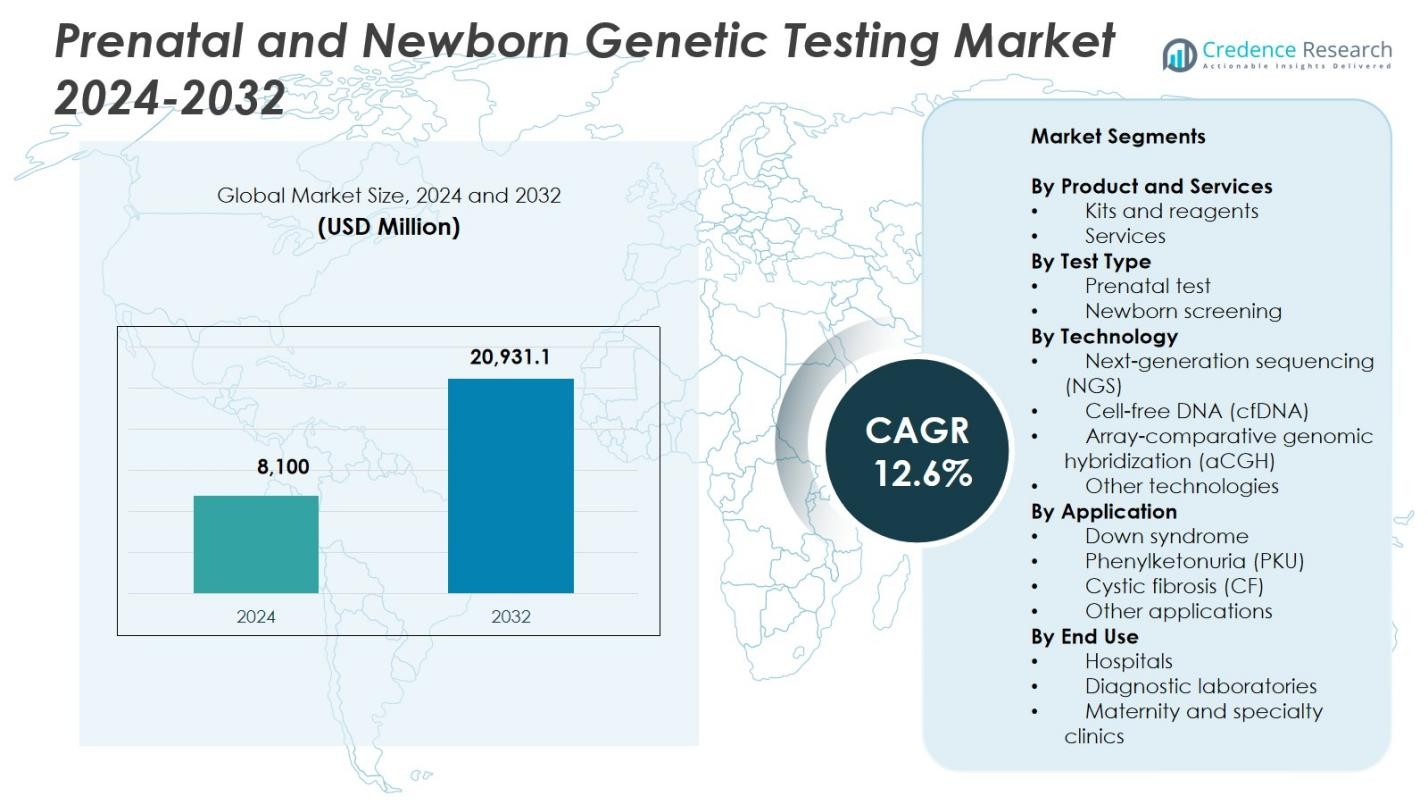

Markedet for prænatal og nyfødt genetisk testning blev værdisat til USD 8.100 millioner i 2024 og forventes at nå USD 20.931,1 millioner i 2032, med en CAGR på 12,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for prænatal og nyfødt genetisk testning 2024 |

USD 8.100 millioner |

| Marked for prænatal og nyfødt genetisk testning, CAGR |

12,6% |

| Markedets størrelse for prænatal og nyfødt genetisk testning 2032 |

USD 20.931,1 millioner |

Markedet for prænatal og nyfødt genetisk testning har førende aktører som Illumina, Agilent, Eurofins, BGI Group, Fulgent Genetics, BillionToOne, Centogene, Genes2Me, Genelab (Clevergene) og Aetna, som alle bidrager til fremskridt inden for cfDNA-testning, sekventeringsplatforme og nyfødt screeningspaneler. Disse virksomheder fortsætter med at udvide teknologiske kapaciteter og styrke globale servicenetværk for at imødekomme den stigende kliniske efterspørgsel. Nordamerika førte markedet for prænatal og nyfødt genetisk testning med en andel på 41,6% i 2024, understøttet af stærk adoption af NIPT og robust genomisk infrastruktur, mens Europa og Asien-Stillehavsområdet fulgte som store regioner med stigende integration af avancerede prænatal og nyfødt testløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for prænatal og nyfødt genetisk testning nåede USD 8.100 millioner i 2024 og vil vokse til USD 20.931,1 med en CAGR på 12,6% frem til 2032.

- Markedsvæksten drives af stigende adoption af NIPT, øget forekomst af genetiske lidelser og stærk efterspørgsel efter tidlig risikovurdering, med tjenester der har en segmentandel på 61,4%.

- Nøgletrends inkluderer hurtig ekspansion af cfDNA-baseret testning, bredere adoption af bærer-screening og integration af AI-aktiveret genomisk fortolkning på tværs af kliniske arbejdsgange.

- Førende aktører som Illumina, Eurofins, Agilent, BGI Group og Fulgent Genetics styrker markedspositionen gennem teknologisk innovation, partnerskaber og udvidede nyfødt screeningsporteføljer.

- Nordamerika førte med en regional andel på 41,6%, efterfulgt af Europa med 29,4% og Asien-Stillehavsområdet med 22,8%, mens regioner som Latinamerika og Mellemøsten & Afrika viser stigende efterspørgsel trods infrastruktur- og overkommelighedsbegrænsninger.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkt & tjenester:

Markedet for genetisk testning før fødsel og hos nyfødte viser en stærk dominans af tjenester, som tegnede sig for 61,4% andel i 2024, drevet af den voksende anvendelse af avanceret diagnostisk testning leveret gennem kliniske laboratorier og hospitalnetværk. Mens kits og reagenser fortsætter med at vinde indpas for decentraliserede arbejdsgange, udvider servicebaserede modeller sig hurtigere på grund af øget efterspørgsel efter ikke-invasive tests, hurtige svartider og integreret genetisk rådgivning. Fremkomsten af højkapacitets genomiske platforme og udvidet refusionsstøtte accelererer yderligere serviceudnyttelsen og positionerer dette segment som den primære indtægtsbidragyder på tværs af udviklede og nye markeder.

- For eksempel tilbyder Labcorp MaterniT 21 PLUS, en ikke-invasiv prenatal test, der bruger massiv parallel sekventering til at analysere kromosomale regioner for trisomier 21, 18, 13, kønskromosomaneuploidier og udvalgte mikrodeletioner, med resultater typisk inden for 3-5 dage.

Efter Testtype:

Segmentet for prenatal test ledede markedet for genetisk testning før fødsel og hos nyfødte med 58,7% andel i 2024, understøttet af den stigende præference for ikke-invasiv prenatal testning (NIPT), tidlig påvisning af kromosomale abnormiteter og stigende moderalders alder på verdensplan. Forbedret nøjagtighed af føtal aneuploidi-detektion og udvidede kliniske retningslinjer, der anbefaler prenatal screening, styrker segmentvæksten. Screening af nyfødte forbliver essentiel for identifikation af metaboliske og genetiske lidelser, men prenatale tests fortsætter med at dominere på grund af teknologisk fremskridt, bredere klinisk accept og den voksende skift mod tidlig risikovurdering for at guide beslutninger om graviditetshåndtering.

- For eksempel lancerede Natera Fetal Focus i august 2025, en NIPT, der screener fostre for arvelige tilstande som cystisk fibrose via analyse af moderens blod. Tidlige EXPAND-forsøgsdata (n=101) viste 91% følsomhed, der detekterede alle 5 homozygote varianttilfælde.

Efter Teknologi:

Segmentet for cellefrit DNA (cfDNA) teknologi dominerede markedet for genetisk testning før fødsel og hos nyfødte med 46,3% andel i 2024, drevet af dets høje følsomhed, ikke-invasive natur og evne til præcist at detektere føtale kromosomale abnormiteter fra moderens blod. cfDNA’s hurtige adoption afspejler klinikeres tillid, udvidet refusionsdækning og øget tilgængelighed af avancerede NIPT-paneler. Next-generation sequencing (NGS) viser også stærk vækst på grund af dets anvendelighed i sjældne sygdomsdiagnostik og udvidet genomisk profilering. Dog forbliver cfDNA det foretrukne valg på grund af patientsikkerhed, minimal proceduremæssig risiko og stærk klinisk præstation på tværs af forskellige befolkninger.

Vigtige Vækstdrivere

Udvidet Anvendelse af Ikke-Invasiv Prenatal Testning (NIPT)

Den stigende globale præference for ikke-invasiv prenatal testning accelererer markant væksten i markedet for genetisk testning før fødsel og hos nyfødte. NIPT muliggør tidlig og meget præcis detektion af kromosomale abnormiteter ved hjælp af moderens blod, hvilket eliminerer risici forbundet med invasive procedurer. Øget bevidsthed blandt forventede forældre, forbedret testsensitivitet og bredere tilgængelighed af cfDNA-baserede platforme fortsætter med at øge efterspørgslen. Sundhedsudbydere integrerer i stigende grad NIPT i rutinemæssig prenatal pleje, og udvidet refusionsdækning styrker adoptionen på tværs af både udviklede og nye regioner, hvilket driver vedvarende markedsudvidelse.

- For eksempel introducerede Natera en cfDNA-baseret RhD NIPT-test for fosteret for at hjælpe OB/GYN-læger midt i en landsdækkende mangel på Rho(D) immunglobulinbehandling.

Stigende Forekomst af Genetiske og Medfødte Lidelser

Voksende tilfælde af kromosomale abnormiteter, stofskiftelidelser og arvelige tilstande bidrager stærkt til markedsvæksten. Øget mødrealder, miljømæssige risikofaktorer og livsstilsændringer globalt har øget forekomsten af genetiske lidelser hos fostre, hvilket driver behovet for tidlige detektionsteknologier. Regeringer og sundhedsorganisationer fremmer nyfødtscreeningsprogrammer som en del af nationale sundhedspolitikker, hvilket yderligere udvider testadgangen. Løbende forbedringer i genomiske teknologier, kombineret med det kliniske pres for tidlig diagnose og intervention, styrker efterspørgslen efter omfattende genetiske testløsninger til prenatal og nyfødte.

- For eksempel gør Myriad Genetics’ Prequel Prenatal Screen med AMPLIFY-teknologi det muligt at opnå pålidelige ikke-invasive prenatal testresultater så tidligt som otte uger inde i graviditeten.

Fremskridt inden for Genomiske Teknologier og Testnøjagtighed

Teknologisk innovation spiller en central rolle i udvidelsen af markedet for prenatal og nyfødte genetiske tests. Højgennemløbssekventering, forfinede cfDNA-assays, forbedrede bioinformatik-pipelines og avancerede mikroarray-platforme forbedrer testnøjagtighed, hastighed og klinisk pålidelighed. Disse innovationer giver klinikere mulighed for at opdage et bredere spektrum af genetiske abnormiteter med større præcision. Integration af AI-drevne analyser og automatisering reducerer også svartiden og den operationelle kompleksitet, hvilket gør det muligt for laboratorier at håndtere større testvolumener. Efterhånden som teknologien bliver mere tilgængelig og omkostningseffektiv, accelererer adoptionen på tværs af sundhedsøkosystemer globalt.

Vigtige Tendenser & Muligheder

Voksende Skift Mod Personliggjort Maternel-Føtal Pleje

En betydelig tendens, der former markedet, er bevægelsen mod personlige plejermodeller drevet af genomik. Forventende forældre søger i stigende grad skræddersyede risikovurderinger, hvilket får udbydere til at adoptere udvidet bærerscreening, målrettede genpaneler og integreret mødresundhedsprofilering. Dette skift åbner muligheder for virksomheder, der tilbyder præcisionsdiagnostik og AI-aktiverede genomiske fortolkningsværktøjer. Med sundhedssystemer, der prioriterer individuel graviditetsstyring, vokser efterspørgslen efter tests, der leverer omfattende indsigt—ikke kun for kromosomale lidelser, men også for arvelige dispositioner, der påvirker nyfødtes langsigtede sundhed.

- For eksempel tilbyder CENTOGENE’s CentoScreen udvidet bærerscreening med ≥99% dækning af 332 gener for autosomale recessive og X-bundne sygdomme, tilbudt i solo-, par- eller duoformater for at vurdere par før eller under graviditeten.

Udvidelse af Screeningsprogrammer i Nye Markeder

Nye økonomier præsenterer betydelige vækstmuligheder, da regeringer styrker den offentlige sundhedsinfrastruktur og implementerer landsdækkende prenatal og nyfødtscreeningsprogrammer. Øget forsikringsdækning, stigende sundhedsudgifter og forbedrede diagnostiske laboratorienetværk understøtter bredere adgang til avancerede genetiske tests. Virksomheder, der udvider til Asien-Stillehavet, Latinamerika og Mellemøsten, drager fordel af stigende bevidsthed om maternel-føtal sundhed og stigende fødselsrater. Strategiske samarbejder, lokaliseret produktion og overkommelige testtilbud fremskynder yderligere adoptionen og positionerer disse regioner som højpotentiale markeder for langsigtet ekspansion.

- For eksempel indgik MGI Tech et partnerskab med Genos Médica i Mexico for at implementere DNBSEQ-T7 ultra-high-throughput genetisk sekvenseringsmaskine og MGISP-960 automatiseret prøveforberedelsessystem, hvilket muliggør hurtigere arbejdsgange for genetisk testning i lyset af stigende behov for diagnosticering af arvelige sygdomme.

Vigtige Udfordringer

Høje Testomkostninger og Begrænset Tilgængelighed af Refusion

På trods af teknologiske fremskridt forbliver omkostningsbarrierer en betydelig udfordring på markedet for Prænatal og Nyfødt Genetisk Testning. Høje priser for NIPT, sekventeringsbaserede tests og specialiserede nyfødt screeningpaneler begrænser ofte anvendelsen i regioner med utilstrækkelige refusionsstrukturer. Mange sundhedssystemer klassificerer stadig avancerede genetiske tests som valgfrie, hvilket skaber økonomiske byrder for familier. Begrænset finansiering i udviklingsmarkeder begrænser yderligere adoptionen. At adressere overkommelighed, udvide forsikringsdækningen og introducere differentierede prismodeller er afgørende for at åbne op for en bredere markedsindtrængning.

Etiske, Juridiske og Databeskyttelsesmæssige Bekymringer

Etiske overvejelser, regulatoriske kompleksiteter og databeskyttelsesmæssige bekymringer fortsætter med at hæmme markedsvæksten. Genetisk testning rejser følsomme spørgsmål omkring informeret samtykke, potentiel misbrug af genetisk information og prænatal beslutningstagning. Variabilitet i globale regulatoriske rammer komplicerer overholdelse for testudbydere, især med hensyn til genomisk datalagring og grænseoverskridende dataoverførsel. Offentlig bekymring for genetisk diskrimination påvirker også anvendelsen. Styrkelse af etiske retningslinjer, forbedring af gennemsigtighed og implementering af sikre datastyringssystemer er essentielle for at adressere disse bekymringer og opretholde tillid til genetiske testtjenester.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for Prænatal og Nyfødt Genetisk Testning med en andel på 41,6% i 2024, drevet af stærk adoption af NIPT, avanceret genomisk infrastruktur og høje sundhedsudgifter. Regionen nyder godt af bred tilgængelighed af cfDNA-testning, robust forsikringsdækning og tilstedeværelsen af store industrispillere, der tilbyder banebrydende sekvenseringsteknologier. Udvidelse af nyfødt screeningmandater i hele USA og Canada styrker yderligere efterspørgslen. Øget fokus på tidlig diagnose, løbende produktinnovation og stigende bevidsthed blandt kommende forældre fortsætter med at positionere Nordamerika som den førende indtægtsbidragyder i hele prognoseperioden.

Europa

Europa tegnede sig for en andel på 29,4% i 2024, understøttet af veletablerede prænatal screeningprogrammer, stærke regeringspolitikker og hurtig integration af genomisk testning i fødselspleje. Lande som Tyskland, Frankrig og Storbritannien viser høj anvendelse af NIPT på grund af gunstige refusionsrammer og kliniske retningslinjeanbefalinger. Udvidelsen af nationale nyfødt screeninginitiativer og investering i genomisk medicin driver yderligere markedsvækst. Øgede F&U-samarbejder, regulatorisk harmonisering under IVDR og stigende efterspørgsel efter avancerede sekvenseringsarbejdsgange styrker Europas voksende rolle i at forme klinisk adoption på tværs af regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde 22,8% andel i 2024 og fremstod som den hurtigst voksende region på grund af stigende fødselsrater, øgede sundhedsudgifter og voksende bevidsthed om genetiske lidelser. Kina, Indien, Japan og Sydkorea viser hurtig adoption af NIPT og nyfødtscreening, efterhånden som sundhedsinfrastrukturen styrkes og testoverkommeligheden forbedres. Regeringsstøttede genomiske initiativer og offentlige-private partnerskaber fremskynder teknologiens udbredelse. Udvidelse af laboratorienetværk, stigende mødrealder og introduktion af omkostningseffektive sekventeringsløsninger positionerer Asien-Stillehavsområdet som et højvækstmarked med betydeligt langsigtet potentiale for udbydere af prænatale og nyfødte genetiske tests.

Latinamerika

Latinamerika opnåede 4,1% andel i 2024, med ekspansion drevet af forbedret adgang til sundhedspleje, voksende bevidsthed om tidlig genetisk diagnose og gradvis integration af nyfødtscreeningsprogrammer. Brasilien, Mexico og Argentina leder adoptionen, understøttet af øget tilgængelighed af molekylære diagnostiske tjenester og samarbejder med internationale testvirksomheder. Økonomiske begrænsninger begrænser udbredt anvendelse af avanceret NIPT, men efterspørgslen fortsætter med at stige, efterhånden som overkommelige testmodeller og decentraliserede laboratorienetværk udvides. Regeringens bestræbelser på at styrke mødre- og børnesundhedsprogrammer forbedrer yderligere regionens vækstforløb.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterede 2,1% andel i 2024, hvilket afspejler et udviklende men støt voksende marked. Væksten understøttes af stigende investeringer i modernisering af sundhedsvæsenet, stigende forekomst af arvelige lidelser og øget efterspørgsel efter avanceret prænatal screening i lande som UAE, Saudi-Arabien og Sydafrika. Begrænset adgang til refusion og ujævn diagnostisk infrastruktur forbliver udfordringer; dog forbedrer udvidelse af private sundhedsnetværk og partnerskaber med globale genomiske firmaer adgangen til test af høj kvalitet. Voksende bevidsthed om tidlig genetisk risikodetektion fortsætter med at accelerere adoptionen i hele regionen.

Markedssegmenteringer:

Efter produkt og tjenester

- Kits og reagenser

- Tjenester

Efter testtype

- Prænatale test

- Nyfødtscreening

Efter teknologi

- Næste generations sekventering (NGS)

- Cell-free DNA (cfDNA)

- Array-komparativ genomisk hybridisering (aCGH)

- Andre teknologier

Efter anvendelse

- Downs syndrom

- Phenylketonuri (PKU)

- Cystisk fibrose (CF)

- Andre anvendelser

Efter slutbrug

- Hospitaler

- Diagnostiske laboratorier

- Fødsels- og specialklinikker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for prænatal og nyfødt genetisk testning er defineret af tilstedeværelsen af nøgleaktører som Illumina, Agilent, Eurofins, BGI Group, Fulgent Genetics, BillionToOne, Centogene, Genes2Me, Genelab (Clevergene) og Aetna. Disse virksomheder styrker markedsvæksten gennem kontinuerlig teknologisk innovation, diversificerede testporteføljer og globale ekspansionsstrategier. Førende firmaer prioriterer fremskridt inden for cfDNA-baseret NIPT, høj-gennemløbssekventeringsplatforme og udvidede nyfødt screeningpaneler for at imødekomme stigende klinisk efterspørgsel. Strategiske partnerskaber med hospitaler, diagnostiske laboratorier og forskningsinstitutioner forbedrer markedsindtrængen, mens opkøb understøtter porteføljeintegration og regional skalering. Virksomheder investerer i stigende grad i AI-aktiveret bioinformatik, hurtige rapporteringssystemer og omkostningseffektive testløsninger for at forbedre nøjagtighed og tilgængelighed. Øget fokus på overholdelse af regler og kvalitetscertificeringer former yderligere konkurrencen, da virksomheder sigter mod at tilpasse sig de udviklende kliniske standarder. Markedet forbliver dynamisk med innovationsdrevet differentiering og serviceudvidelse, der guider langsigtet positionering.

Nøglespilleranalyse

- Genes2Me

- Centogene

- Eurofins

- Genelab (Clevergene)

- Illumina

- BillionToOne

- Aetna

- Agilent

- Fulgent Genetics

- BGI Group

Seneste Udviklinger

- I marts 2025 opkøbte LaCAR MDx Technologies den nyfødte screeningsafdeling fra Baebies, Inc. i USA, hvilket udvidede deres screeningsportefølje inklusive detektion af lysosomal oplagringssygdom.

- I august 2025 indgik Sidra Medicine et partnerskab med BeginNGS for at lancere et forskningsprogram for genom-baseret nyfødt screening, der sigter mod at opdage hundredevis af behandlingsbare genetiske lidelser ved fødslen.

- I november 2025 præsenterede Myriad Genetics, Inc. opdaterede data på NSGC Annual Conference, der fremhævede forbedringer på tværs af deres prænatale og bærerscreeningstests, inklusive FirstGene™ Prenatal Screen og Prequel® Prenatal Screen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt og Service, Testtype, Teknologi, Anvendelse, Slutbrug og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedsadoption vil accelerere, da NIPT bliver en standardkomponent i rutinemæssig prænatal pleje på tværs af globale sundhedssystemer.

- Fremskridt inden for cfDNA-analyse vil udvide testnøjagtigheden, hvilket muliggør detektion af et bredere spektrum af føtale genetiske abnormiteter.

- Nyfødt screeningsprogrammer vil fortsætte med at udvide, drevet af regeringsmandater og øget fokus på sundhedsresultater tidligt i livet.

- Integration af AI og bioinformatik vil forbedre fortolkningshastighed og reducere diagnostiske fejl i komplekse genomiske datasæt.

- Overkommelige testtilbud vil udvide adgangen på nye markeder, hvilket understøtter hurtigere regional penetration.

- Sekventeringsbaserede nyfødte paneler vil få momentum, da sundhedsudbydere prioriterer tidlig detektion af metaboliske og sjældne genetiske lidelser.

- Partnerskaber mellem diagnostiske virksomheder og hospitaler vil intensiveres for at styrke servicelevering og svartid.

- Regulatoriske rammer vil udvikle sig for at støtte teststandardisering, kvalitetssikring og etisk datahåndtering.

- Efterspørgslen efter personlig moder-føtal pleje vil stige, drevet af individualiserede risikovurderingsmodeller.

- Konsolidering gennem fusioner og opkøb vil stige, da virksomheder søger teknologisk integration og global skalering.