Markedsoversigt

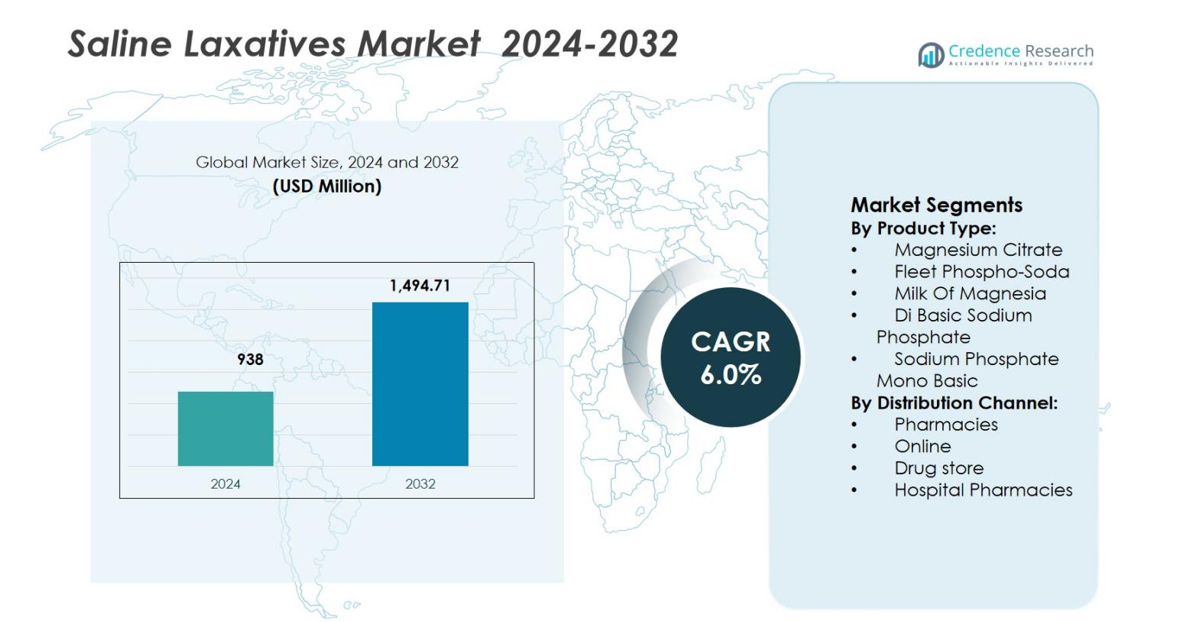

Markedet for salin afføringsmidler blev vurderet til 938 millioner USD i 2024 og forventes at nå 1.494,71 millioner USD i 2032, med en CAGR på 6,0% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Salin Afføringsmidler 2024 |

938 millioner USD |

| Markedet for Salin Afføringsmidler, CAGR |

6,0% |

| Markedets Størrelse for Salin Afføringsmidler 2032 |

1.494,71 millioner USD |

Markedet for salin afføringsmidler er formet af den stærke tilstedeværelse af etablerede farmaceutiske producenter og store detailapotekskæder, herunder Bayer AG, Cardinal Health, Salix Pharmaceuticals, McKesson Corporation, The Kroger Company, Safeway Inc., Family Dollar Stores, Supervalu Inc., Beutlich Pharmaceuticals og Walgreens Company. Disse aktører drager fordel af omfattende distributionsnetværk, brandgenkendelse og bred tilgængelighed over disken, hvilket understøtter en konsekvent produktadoption på tværs af detail- og institutionelle miljøer. Strategisk fokus på formuleringspålidelighed, overholdelse af lovgivning og apoteksledet synlighed styrker deres markedspositionering. Regionalt fører Nordamerika markedet for salin afføringsmidler med en markedsandel på 36,4%, drevet af høj forekomst af forstoppelse, avanceret sundhedsinfrastruktur og stærk anvendelse af tarmforberedelsesprodukter i diagnostiske procedurer, efterfulgt af vedvarende efterspørgsel på tværs af Europa og Asien og Stillehavsområdet.

Markedsindsigt

- Markedet for salin afføringsmidler blev vurderet til 938 millioner USD i 2024 og forventes at nå 1.494,71 millioner USD i 2032, med en udvidelse på 6,0% CAGR i prognoseperioden, understøttet af stabil efterspørgsel på tværs af OTC og institutionelle sundhedsindstillinger.

- Væksten i markedet for salin afføringsmidler er drevet af stigende forekomst af forstoppelse, aldrende befolkninger, stillesiddende livsstil og stigende brug af salin afføringsmidler i diagnostiske og kirurgiske tarmforberedelsesprocedurer.

- Produktinnovation og bred detailtilgængelighed former markedstendenserne, med Magnesiumcitrat, der holder en segmentandel på 38,6% i 2024 på grund af hurtig virkning, høj effektivitet og stærk klinisk og forbrugerpræference.

- Markedsstrukturen er påvirket af etablerede farmaceutiske mærker og store detailapotekskæder, der fokuserer på distributionsrækkevidde, brandtillid, private label-tilbud og konsekvent produkteffektivitet på tværs af kanaler.

- Regionalt førte Nordamerika med en markedsandel på 36,4% i 2024, efterfulgt af Europa med 28,1% og Asien og Stillehavsområdet med 24,3%, mens Latinamerika og Mellemøsten & Afrika tilsammen tegnede sig for den resterende andel, hvilket afspejler udviklingen i sundhedsadgang.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype:

Markedet for saltlaksativer efter produkttype ledes af Magnesiumcitrat, som tegnede sig for 38,6% markedsandel i 2024 på grund af dets hurtige virkning og stærke kliniske præference til tarmforberedelse og akut forstoppelsesbehandling. Magnesiumcitrat tilbyder forudsigelig effektivitet, høj patienttilfredshed og bred tilgængelighed i både detail- og hospitalsmiljøer. Fleet Phospho-Soda og Milk of Magnesia opretholder en stabil efterspørgsel, understøttet af etablerede brugsmønstre, mens Di Basic Sodium Phosphate og Sodium Phosphate Mono Basic primært anvendes i kliniske og proceduremæssige sammenhænge. Den stigende forekomst af gastrointestinale lidelser og øgede diagnostiske procedurer fortsætter med at drive segmentvæksten.

- For eksempel tilbyder Phillips’ Milk of Magnesia fra Bayer magnesiumhydroxid (typisk 1,2 g pr. 15 ml) til krampeløs lindring af forstoppelse, der virker inden for 30 minutter til 6 timer ved at blødgøre afføringen, med over 140 års etableret brug som det førende mærke.

Efter distributionskanal:

Inden for distributionskanalsegmentet af markedet for saltlaksativer dominerede apotekerne med en markedsandel på 41,2% i 2024, understøttet af stærk forbrugertillid, farmaceutanbefalinger og nem tilgængelighed af håndkøbslaksativer. Detailapoteker fungerer som det primære købssted for selvmedicinering og rutinemæssig forstoppelsesbehandling. Apoteker og hospitalsapoteker bidrager betydeligt gennem receptbaseret og indlæggelsesbrug, mens onlinekanaler udvider sig på grund af bekvemmelighed og diskret køb. Stigende forbrug af håndkøbsmedicin, ekspanderende apotekernetværk og øget bevidsthed om fordøjelsessundhed er nøglefaktorer, der understøtter kanalens dominans.

- For eksempel leverer Prestige Consumer Healthcares Fleet Saline Enema, med sin forsmurte Comfortip og ultra-rene saltopløsning, lindring på 1-5 minutter og rangerer som det førende enema-mærke tilgængeligt OTC på apoteker som Walgreens.

Vigtige vækstdrivere

Stigende forekomst af forstoppelse og gastrointestinale lidelser

Markedet for saltlaksativer drives stærkt af den stigende forekomst af forstoppelse og gastrointestinale lidelser forbundet med aldrende befolkninger, stillesiddende livsstil, lavt kostfiberindtag og øget forbrug af forarbejdede fødevarer. Kronisk forstoppelse er særligt almindelig blandt ældre patienter og personer med metaboliske eller neurologiske tilstande, hvilket øger den rutinemæssige afhængighed af laksativterapier. Saltlaksativer giver hurtig lindring og forudsigelige resultater, hvilket gør dem til en foretrukken mulighed for akut og episodisk behandling. Øget bevidsthed om fordøjelsessundhed og proaktiv symptomhåndtering fremskynder yderligere adoptionen på både receptpligtige og håndkøbskanaler.

- For eksempel blev C.B. Fleet Company’s Fleet Phospho-Soda, et oralt natriumfosfat saltlaksativ, bredt brugt til kortvarig lindring af forstoppelse og tarmforberedelse, men blev udsat for en frivillig tilbagekaldelse i 2008 på grund af risici for akut fosfatnefropati hos visse patienter.

Øget brug i diagnostiske og kirurgiske procedurer

Den voksende mængde af diagnostiske og kirurgiske procedurer driver væksten i markedet for saltlaksativer betydeligt. Saltlaksativer anvendes bredt til tarmrensning før koloskopier, endoskopiske undersøgelser og abdominale operationer på grund af deres hurtige virkning og høje effektivitet. Stigende kolorektale kræftscreeningsprogrammer og hospitalsbaserede diagnostiske test øger den institutionelle efterspørgsel efter tarmforberedelsesprodukter. Sundhedsudbydere foretrækker saltformuleringer for deres pålidelighed og standardiserede dosering, hvilket styrker deres rolle i kliniske omgivelser. Den stabile udvidelse af hospitalsinfrastruktur og forebyggende screeningsinitiativer fortsætter med at understøtte denne driver.

- For eksempel leverede Suprep Bowel Prep Kit 97% succes i den samlede effektivitet af tarmrensning i en split-dose undersøgelse, der involverede 180 voksne, der forberedte sig på koloskopi med en let morgenmad.

Stærk tilgængelighed og accept af håndkøbsprodukter

Udbredt tilgængelighed af salinlaksativer som håndkøbsprodukter spiller en nøglerolle i markedsudvidelsen. Forbrugerne foretrækker i stigende grad selvmedicinering for mild til moderat forstoppelse, hvilket driver efterspørgslen gennem detailapoteker og apoteker. Klar mærkning, vejledning fra farmaceuter og etableret brandgenkendelse øger forbrugernes tillid til salinformuleringer. Den nemme adgang eliminerer behovet for lægekonsultationer, hvilket understøtter hyppig brug. Denne tilgængelighed, kombineret med omkostningseffektivitet og hurtig symptomlindring, positionerer salinlaksativer som et førstevalg til kortvarig forstoppelsesbehandling.

Vigtige tendenser og muligheder

Skift mod patientvenlige og lavnatriumformuleringer

En stor tendens, der former markedet for salinlaksativer, er udviklingen af patientvenlige formuleringer med forbedrede smagsprofiler og kontrolleret natriumindhold. Producenter investerer i reformuleringer for at reducere bivirkninger som elektrolytubalance og dehydrering, samtidig med at de opretholder klinisk effektivitet. Disse fremskridt adresserer sikkerhedsproblemer blandt ældre og kardiovaskulære patienter, hvilket udvider den berettigede brugerbase. Der er muligheder for mærker, der tilbyder afbalancerede formuleringer, der forbedrer tolerabilitet og overholdelse, især i scenarier med kronisk brug og institutionelle omgivelser fokuseret på patientsikkerhed.

- For eksempel tilbyder USV Ltd’s Exelyte Liquid Lime et oralt salinlaksativ i en 45 ml flaske med limearoma for bedre smag. Denne formulering bruger monobasisk natriumfosfatdihydrat og dinatriumhydrogenorthofosfatdihydrat til at trække væske ind i tarmen, hvilket fremmer tarmbevægelse inden for 30 minutter til 6 timer, samtidig med at elektrolytbalance understøttes.

Vækst af onlineapoteker og digitale sundhedsplatforme

Den hurtige ekspansion af onlineapoteker præsenterer en betydelig mulighed på markedet for salinlaksativer. Digitale platforme muliggør diskret køb, hjemmelevering og adgang til produktinformation, hvilket appellerer til teknologikyndige og urbane forbrugere. E-handelskanaler understøtter også abonnementsmodeller for tilbagevendende behov, hvilket forbedrer kundeloyalitet. Integration af digitale sundhedsværktøjer, såsom symptomtrackere og farmaceutkonsultationer, styrker yderligere forbrugerengagement. Virksomheder, der optimerer online synlighed og digitale distributionsstrategier, kan fange øget efterspørgsel og forbedre markedsindtrængning.

- For eksempel leverer Instacart Fleet Laxative Saline Enema (118 ml dosis med 19g monobasisk natriumfosfat) på så hurtigt som 1 time med kontaktløs hjemmelevering, hvilket understøtter hurtig opfyldelse af tilbagevendende behov for forstoppelseslindring.

Vigtige udfordringer

Sikkerhedsproblemer og risiko for elektrolytubalance

Sikkerhedsproblemer relateret til elektrolytubalance og dehydrering udgør en nøgleudfordring for markedet for salinlaksativer. Overdreven eller langvarig brug kan føre til komplikationer som natriumoverbelastning, nyrestress og kardiovaskulære problemer, især hos ældre og højrisikopatienter. Disse risici nødvendiggør strenge brugsretningslinjer og begrænser langvarigt forbrug. Sundhedsudbydere anbefaler ofte alternative laksativer til kroniske tilfælde, hvilket begrænser gentagen brug. Regulativ kontrol og advarselskrav tilføjer yderligere kompleksitet til produktpositionering og forbrugeruddannelsesindsats.

Tilgængelighed af Alternative Afføringsmidler

Den brede tilgængelighed af alternative afføringsmidler udfordrer væksten på markedet for salinafføringsmidler. Bulk-forming, osmotiske, stimulerende og afføringsblødgørende midler tilbyder mildere muligheder for langvarig håndtering og foretrækkes ofte af læger til kronisk forstoppelse. Naturlige fibersupplementer og probiotikabaserede produkter vinder også frem på grund af deres opfattede sikkerhed. Dette konkurrenceprægede landskab presser salinafføringsmidler til at bevare relevans primært til akut og proceduremæssig brug, hvilket begrænser udvidelsen til bredere kroniske behandlingssegmenter.

Regional Analyse

Nordamerika

Nordamerika havde en markedsandel på 36,4% i 2024 på markedet for salinafføringsmidler, drevet af høj forekomst af forstoppelse, stærk bevidsthed om fordøjelsessundhed og bred adgang til håndkøbsmedicin. Regionen nyder godt af avanceret sundhedsinfrastruktur, høje screeningsrater for kolorektale tilstande og rutinemæssig brug af tarmforberedelsesprodukter i diagnostiske procedurer. Stærk tilstedeværelse af mærkevarer, farmaceut-anbefalinger og forsikringsdækning for hospitalsbrug understøtter yderligere efterspørgslen. En aldrende befolkning og stigende vedtagelse af forebyggende sundhedspraksis fortsætter med at styrke markedslederskab i USA og Canada.

Europa

Europa tegnede sig for en markedsandel på 28,1% i 2024 på markedet for salinafføringsmidler, understøttet af stigende forekomst af gastrointestinale lidelser og stærk regulatorisk accept af håndkøbsafføringsmidler. Lande som Tyskland, Storbritannien, Frankrig og Italien driver regional efterspørgsel gennem veletablerede apotekernetværk og høj sundhedsudnyttelse blandt ældre befolkninger. Øgede screeningsprogrammer for kolorektal kræft og hospitalsbaserede tarmforberedelsesprotokoller bidrager til stabilt forbrug. Øget bevidsthed om fordøjelsesvelvære og lægevejledt kortvarig brug af afføringsmidler styrker yderligere markedsindtrængning på både detail- og institutionssundhedsområder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede en markedsandel på 24,3% i 2024 på markedet for salinafføringsmidler, hvilket afspejler hurtig vækst drevet af urbanisering, kostændringer og stigende gastrointestinale sundhedsproblemer. Udvidende middelklassepopulationer, forbedret adgang til sundhedspleje og stigende forbrug af håndkøbsmedicin understøtter stærk regional momentum. Lande som Kina, Indien og Japan bidrager betydeligt på grund af store patientgrupper og ekspanderende apotekskæder. Øget vedtagelse af vestlige diagnostiske praksisser og voksende bevidsthed om tarmens sundhed øger yderligere efterspørgslen, hvilket positionerer Asien og Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika repræsenterede en markedsandel på 6,8% i 2024 på markedet for salinafføringsmidler, understøttet af gradvise forbedringer i adgang til sundhedspleje og øget bevidsthed om fordøjelsesforstyrrelser. Brasilien og Mexico dominerer den regionale efterspørgsel på grund af voksende bybefolkninger og stigende tilstedeværelse af detailapoteker. Stigende brug af håndkøbsmedicin til selvbehandling og øget diagnostisk aktivitet på hospitaler bidrager til markedsvækst. Dog begrænser bekymringer om overkommelighed og ujævn sundhedsinfrastruktur hurtigere ekspansion. Fortsatte investeringer i sundhedstjenester og apoteksdistributionsnetværk forventes at understøtte stabil markedsudvikling.

Middle East & Africa

Middle East & Africa havde en markedsandel på 4,4% i 2024 i markedet for salin afføringsmidler, drevet af stigende sundhedsudgifter og forbedret adgang til essentielle medicin. Bycentre i landene i Gulf Cooperation Council bidrager væsentligt gennem moderne hospitaler og udvidelse af detailapoteker. Øget bevidsthed om gastrointestinal sundhed og stigende anvendelse af diagnostiske procedurer understøtter efterspørgslen. Dog begrænser begrænset adgang i landområder og lavere sundhedspenetration den bredere vækst. Løbende udvikling af sundhedsinfrastruktur og stigende tilgængelighed af håndkøbsmedicin forventes gradvist at forbedre den regionale markedsposition.

Markedssegmenteringer:

Efter produkttype:

- Magnesiumcitrat

- Fleet Phospho-Soda

- Mælk af Magnesia

- Di Basic Sodium Phosphate

- Sodium Phosphate Mono Basic

Efter distributionskanal:

- Apoteker

- Online

- Apotek

- Hospitalsapoteker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Middle East & Africa

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabsanalysen af markedet for salin afføringsmidler inkluderer Bayer AG, Cardinal Health, Salix Pharmaceuticals, McKesson Corporation, The Kroger Company, Safeway Inc., Family Dollar Stores, Supervalu Inc., Beutlich Pharmaceuticals og Walgreens Company. Markedet forbliver moderat konsolideret, med etablerede farmaceutiske producenter og store detailapotekskæder, der former produktudbud og prisdynamik. Nøglespillere fokuserer på brandgenkendelse, bred distributionsrækkevidde og konsekvent produkteffektivitet for at opretholde markedsposition. Stærke detail- og apoteksnetværk giver en konkurrencefordel ved at sikre høj produkt synlighed og forbruger tilgængelighed. Virksomheder fortsætter med at investere i emballageforbedringer, patientvenlige formuleringer og overholdelse af regler for at styrke tilliden blandt sundhedsprofessionelle og forbrugere. Strategiske partnerskaber mellem producenter og distributører forbedrer forsyningskædens effektivitet, mens private-label tilbud fra store detailhandlere intensiverer priskonkurrencen. Kontinuerlig vægt på kvalitetssikring og farmaceut-drevne anbefalinger understøtter vedvarende konkurrenceevne på tværs af både OTC og institutionelle segmenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bayer Ag

- Cardinal Health

- Salix Pharmaceuticals

- Mckesson Corporation

- The Kroger Company

- Safeway

- Family Dollar Stores

- Supervalu Inc

- Beutlich Pharmaceuticals

- Walgreen Company

Seneste Udviklinger

- I juli 2025 lancerede Bausch Health’s Salix Pharmaceuticals en “I Wish I Knew” direkte-til-forbruger oplysningskampagne fokuseret på deres gastrointestinale portefølje (inklusive GI sundhedsuddannelse omkring relaterede terapier), hvilket signalerer udvidede patientengagementsinitiativer inden for det bredere GI behandlingsområde.

- I marts 2025 annoncerede Glenmark Pharmaceuticals lanceringen af Polyethylene Glycol 3350 Powder for Solution som et OTC afføringsmiddelprodukt på det amerikanske marked, hvilket imødekommer efterspørgslen efter et alternativ til eksisterende polyethylenglykolformuleringer.

- I november 2024 annoncerede Cardinal Health to strategiske opkøb: købet af en majoritetsandel i GI Alliance (GIA), landets førende gastroenterologistyringstjenesteorganisation, for cirka $2,8 milliarder i kontanter (repræsenterende 71% ejerskab), og opkøbet af Advanced Diabetes Supply Group, som vil udvide Cardinal Health’s at-Home Solutions forretning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen på markedet for salinafføringsmidler vil fortsætte med at vokse på grund af stigende forekomst af forstoppelse forbundet med aldrende befolkninger og livsstilsændringer.

- Øget kolorektal screening og diagnostiske procedurer vil opretholde institutionel brug af salinafføringsmidler.

- Tilgængelighed over-the-counter vil forblive en vigtig drivkraft, der understøtter selvmedicinering og rutinemæssig kortvarig brug.

- Producenter vil fokusere på at forbedre formuleringssikkerheden for at reducere risikoen for elektrolytubalance.

- Patientvenlige formuleringer med bedre smag og tolerabilitet vil opnå bredere accept.

- Udvidelse af detailapoteknetværk vil styrke produktets tilgængelighed på tværs af regioner.

- Online apotekskanaler vil bidrage til yderligere vækst gennem bekvemmelighed og diskret køb.

- Regulatorisk fokus på mærkning og brugsretningslinjer vil forme produktpositioneringsstrategier.

- Konkurrence fra alternative afføringsmiddelterapier vil presse på for differentiering gennem effektivitet og pålidelighed.

- Fremvoksende markeder vil tilbyde langsigtede vækstmuligheder, efterhånden som sundhedsadgang og bevidsthed forbedres.