Markedsoversigt

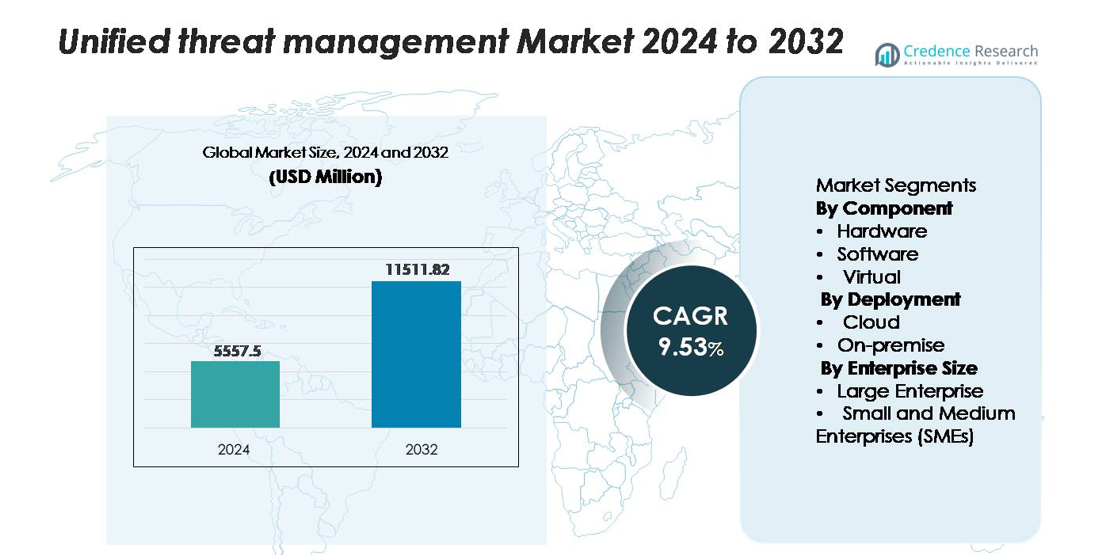

Det globale Unified Threat Management (UTM) marked blev vurderet til USD 5.557,5 millioner i 2024 og forventes at nå USD 11.511,82 millioner i 2032, med en CAGR på 9,53% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Unified Threat Management Markedsstørrelse 2024 |

USD 5.557,5 millioner |

| Unified Threat Management Marked, CAGR |

9,53% |

| Unified Threat Management Markedsstørrelse 2032 |

USD 11.511,82 millioner |

Førende leverandører på Unified Threat Management (UTM) markedet inkluderer Fortinet, Cisco Systems, Sophos, Check Point Software Technologies og WatchGuard Technologies, som alle tilbyder integrerede platforme, der kombinerer firewall, indtrængningsforebyggelse, sikker VPN, webfiltrering og centraliseret politikstyring. Disse aktører styrker konkurrenceevnen gennem højtydende apparater, cloud-leverede sikkerhedsmodeller og AI-forstærket trusselsintelligens. Nordamerika repræsenterer det største regionale marked med cirka 40,5% andel, drevet af avanceret cybersikkerhedsmodenhed, omfattende cloud-adoption og stærkt virksomhedsspend. Europa, med næsten 30% andel, forbliver den næststørste region, understøttet af strenge overholdelsesmandater og voksende behov for beskyttelse af digital infrastruktur.

Markedsindsigt

- Unified Threat Management (UTM) markedet blev vurderet til USD 5.557,5 millioner i 2024 og forventes at nå USD 11.511,82 millioner i 2032, med en CAGR på 9,53% i prognoseperioden.

- Markedsvækst er drevet af stigende multi-vektor cyberangreb, ekspanderende hybride netværk og stigende virksomhedsbehov for konsoliderede sikkerhedsplatforme, der integrerer firewall, IPS, VPN og trusselsintelligensfunktioner på en enkelt grænseflade.

- Vigtige tendenser inkluderer hurtig adoption af cloud-leverede UTM’er, integration af AI-drevne trusselsanalyser og stigende efterspørgsel efter virtuelle apparater, der understøtter virtualiserede og multi-cloud arbejdsbelastninger; hardware forbliver den dominerende komponentsegment.

- Det konkurrenceprægede landskab formes af førende aktører som Fortinet, Cisco, Sophos, Check Point og WatchGuard, som hver især forbedrer ydeevne, skalerbarhed og enhedsstyringsmuligheder; begrænsninger inkluderer ydeevneflaskehalse og stigende konfigurationskompleksitet.

- Regionalt har Nordamerika ~40,5% andel, efterfulgt af Europa med ~30% og Asien-Stillehavsområdet med 20–35%; ved implementering fører cloud-baserede UTM’er på grund af skalerbarhed og centraliseret synlighed.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter komponent

Hardware forbliver det dominerende komponentsegment og indtager den største markedsandel, da virksomheder fortsat stoler på dedikerede UTM-enheder for højtydende perimeterbeskyttelse, integreret routing og konsolideret trusselsdetektion. Efterspørgslen styrkes af organisationer, der søger en samlet firewall, indtrængningsforebyggelse, VPN og gateway-filtrering i en enkelt on-site enhed for at strømline administration og reducere kompleksitet. Softwarebaserede UTM’er vinder indpas, da virksomheder adopterer fleksible licensmodeller og forbedrede analysefunktioner, mens virtuelle UTM’er udvider sig støt på grund af virtualiseringsadoption og behovet for skalerbar, hypervisor-baseret sikkerhedshåndhævelse på tværs af distribuerede miljøer.

- For eksempel leverer Fortinets FortiGate 1800F—en bredt anvendt hardware UTM-enhed—198 Gbps firewall-gennemstrømning og 20 Gbps trusselsbeskyttelsesydelse, hvilket giver virksomheder den højkapacitetsinspektion, der kræves til hardware-ledede UTM-implementeringer.

Efter implementering

Cloud-implementering har den dominerende markedsandel, drevet af hurtig migration til hybride og multi-cloud infrastrukturer, der kræver centraliserede, elastiske og kontinuerligt opdaterede sikkerhedskontroller. Organisationer foretrækker cloud-leverede UTM’er for deres hurtigere klargøring, abonnementsfleksibilitet og reduceret hardwareomkostninger. Denne model muliggør også realtidsopdateringer af trusselsintelligens og forbedret beskyttelse mod nye angreb. On-premise implementering forbliver relevant for sektorer med strenge dataophold og overholdelseskrav, der tilbyder fuld operationel kontrol og lav-latens behandling for følsomme arbejdsbelastninger, især i regulerede industrier og geografisk isolerede miljøer.

- For eksempel kan Sophos Firewall’s virtuelle XGS-serie implementeres på tværs af forskellige cloud-miljøer, herunder VMware, Hyper-V og KVM. Disse virtuelle enheder kan skaleres op til 16 kerner i standard licenserede konfigurationer, med en “ubegrænset kerne”-licensmulighed tilgængelig.

Efter virksomhedsstørrelse

Store virksomheder dominerer markedsandelen på grund af deres omfattende IT-økosystemer, højere eksponering for komplekse cybertrusler og øget adoption af integrerede sikkerhedsarkitekturer, der kræver avancerede UTM-løsninger. De investerer i flerlagede inspektioner, høj-gennemstrømningsenheder og samlet politikstyring for at sikre adskillige filialkontorer og cloud-forbundne aktiver. Små og mellemstore virksomheder (SMV’er) viser stærk vækstmomentum, da de prioriterer omkostningseffektive, alt-i-en sikkerhedsplatforme for at forenkle beskyttelse og reducere administrativ byrde. Abonnementsbaserede modeller og administrerede UTM-tjenester fremskynder yderligere adoption blandt ressourcebegrænsede SMV-miljøer.

Vigtige Vækstdrivere

Stigende Kompleksitet af Cybertrusler og Udvidet Angrebsoverflade

Den stigende mængde og sofistikering af cyberangreb fortsætter med at drive efterspørgslen efter Unified Threat Management-løsninger. Virksomheder står over for udviklende trusler som multi-vektor indtrængen, ransomware-as-a-service, krypteret malware og avancerede phishing-kampagner, der omgår traditionelle sikkerhedsværktøjer. Efterhånden som organisationer udvider deres digitale økosystemer gennem mobile endepunkter, hybrid cloud-adoption og distribuerede arbejdsstyrker, vokser angrebsoverfladen betydeligt. UTM-platforme tilbyder konsoliderede forsvar, der integrerer firewall, indtrængen forebyggelse, antivirus, gateway-filtrering og sikre VPN-funktioner, hvilket gør det muligt for virksomheder at bekæmpe forskellige trusler gennem en enkelt administrationskonsol. Denne konvergens reducerer operationel fragmentering og sikrer ensartet politikhåndhævelse på tværs af netværk. Øget regulatorisk pres omkring databeskyttelse, hændelsesrapportering og cybersikkerhedsoverholdelse opmuntrer yderligere virksomheder til at vedtage omfattende, forenede rammer, der er i stand til realtids trusselsdetektion og hurtig respons orkestrering.

- For eksempel leverer Check Point’s Quantum 6600-apparat 18 Gbps firewall-gennemstrømning og 3,7 Gbps trusselsforebyggelsesydelse (under virksomhedstestforhold), hvilket gør det muligt for organisationer at inspicere store krypterede trafikmængder, mens de opretholder avanceret trusselssynlighed på tværs af udvidede angrebsoverflader.

Stigende Efterspørgsel efter Omkostningseffektive & Integrerede Sikkerhedsløsninger

Budgetbevidste organisationer, især SMV’er, adopterer i stigende grad UTM-platforme for at reducere kompleksiteten og omkostningerne forbundet med at administrere flere selvstændige sikkerhedsprodukter. En enkelt UTM-enhed eliminerer behovet for at licensere, implementere, integrere og vedligeholde separate indtrængen forebyggelsessystemer, webfiltre, VPN-gateways og anti-malware-motorer. Denne konsolidering sænker ikke kun de indledende udgifter, men reducerer også skjulte driftsomkostninger forbundet med vedligeholdelse, leverandørkoordinering og specialiseret sikkerhedspersonale. Da IT-teams står over for kapacitetsbegrænsninger, gør den forenklede arkitektur af UTM-løsninger det lettere at administrere, automatisere opdateringer og centralisere politikstyring. Cloud-baserede UTM’er øger yderligere overkommeligheden ved at tilbyde forbrugsbaseret prissætning og fleksibel skalerbarhed. Skiftet mod integreret beskyttelse drives også af en stigende bevidsthed om sikkerhedshuller, der opstår, når fragmenterede værktøjer ikke udveksler intelligens eller giver samlet synlighed.

- For eksempel leverer WatchGuard’s Firebox T85 op til 4,96 Gbps firewall-gennemstrømning og over 940 Mbps trusselsbeskyttelsesydelse (UTM fuld scanning) i en kompakt desktop-formfaktor, hvilket giver SMV’er inspektionskapacitet på virksomhedsniveau uden at kræve flere sikkerhedsapparater.

Hurtig vækst af fjernarbejde og distribuerede netværksarkitekturer

Den globale overgang mod fjern- og hybridarbejdsmiljøer har intensiveret behovet for enhedlige sikkerhedstilgange, der beskytter brugere, enheder og virksomheders netværk uanset placering. UTM-løsninger understøtter sikre VPN-implementeringer, krypterede tunneler, identitetsbaseret adgang og kontinuerlig trafikinspektion—funktioner, der er essentielle for at beskytte medarbejdere, der arbejder på usikrede hjemmenetværk og offentlige Wi-Fi-miljøer. Efterhånden som virksomheder udvider digitale operationer på tværs af filialkontorer og distribuerede kantlokationer, muliggør UTM-enheder skalerbar perimeterbeskyttelse med ensartede sikkerhedspolitikker. Integrationen af SD-WAN-funktionaliteter i moderne UTM-platforme forbedrer yderligere ydeevnen ved at optimere trafikstyring, samtidig med at trusselsinspektion opretholdes på tværs af spredte netværk. Fjernarbejde har også øget brugen af cloud-tjenester, hvilket forstærker behovet for UTM’er med cloud-sikkerhedsgateways og enhedlige analyser for at opretholde end-to-end synlighed og kontrol på tværs af hybride miljøer.

Vigtige tendenser & muligheder

Udvidelse af cloud-leveret UTM og Security-as-a-Service-modeller

Cloud-baseret UTM-implementering fortsætter med at accelerere, efterhånden som virksomheder overgår til cloud-first-strategier og decentraliserede IT-miljøer. Cloud-leverede UTM-løsninger tilbyder elastisk skalering, automatiserede opdateringer og realtids global trusselintelligens, der adresserer begrænsningerne ved hardware-bundne apparater. Denne tendens skaber muligheder for leverandører til at tilbyde Security-as-a-Service (SECaaS)-modeller, der forenkler implementering og reducerer kapitaludgifter. Organisationer drager fordel af centraliserede dashboards, der administrerer virtuelle firewalls, sandboxing, adgangskontroller og indtrængningsforebyggelse på tværs af flere cloud-platforme. Den igangværende overgang mod containeriserede applikationer og serverløs computing øger yderligere relevansen af cloud-native UTM-funktioner. Leverandører kan udnytte den stigende efterspørgsel efter sikre cloud-gateways og multi-tenant arkitekturer skræddersyet til managed service providers, der betjener store SMV-baser. Efterhånden som virksomheder vedtager hybride og multi-cloud-netværk, fremstår cloud-leveret UTM som en kritisk vækstmulighed.

- For eksempel understøtter Cisco’s Secure Firewall Threat Defense Virtual (FTDv) op til 16 vCPU’er og leverer 14 Gbps firewall-gennemløb i cloud-optimerede konfigurationer, hvilket muliggør inspektion med høj kapacitet på tværs af hybride og multi-cloud miljøer.

Integration af AI, adfærdsanalyse og Zero-Trust kapaciteter

En stor trend, der former UTM-markedet, er integrationen af kunstig intelligens, maskinlæring og adfærdsanalyse for at forbedre realtids trusselsdetektion og reducere afhængigheden af manuelle sikkerhedsoperationer. AI-aktiverede UTM’er kan analysere trafikmønstre, brugeradfærd og anomalier for at identificere tidligere ukendte trusler, automatisere hændelsesrespons og forbedre den samlede detektionsnøjagtighed. Leverandører indlejrer zero-trust netværksadgang (ZTNA) principper—såsom kontinuerlig verifikation, mikro-segmentering og identitetsbaserede politikker—i UTM-rammer for at imødegå moderne angrebsvektorer, der udnytter lateral bevægelse. Denne integration åbner muligheder for at levere mere avanceret, forudsigende og kontekstbevidst sikkerhed. Virksomheder søger i stigende grad sådanne intelligente kapaciteter for at modvirke sofistikerede angreb, reducere falske positiver og opretholde sikkerhed på tværs af dynamiske miljøer, der involverer fjernarbejdsstyrker, IoT-enheder og virtualiserede netværk.

- For eksempel behandler Trend Micro’s Vision One-platform over 6 billioner sikkerhedshændelser om året og integrerer telemetri fra 35+ native og tredjepartssensorer, hvilket muliggør AI-drevet korrelation, der føder direkte ind i Zero-Trust politikmotorer for dynamisk og automatiseret trusselinddæmning.

Stigende adoption af virtuelle UTM’er til hybride og virtualiserede miljøer

Fremkomsten af virtualisering, hyperkonvergerede infrastrukturer og softwaredefinerede netværk skaber stærke muligheder for virtualiserede UTM-implementeringer. Virtuelle UTM’er giver virksomheder mulighed for at implementere sikkerhed direkte inden for hypervisorer, cloud-arbejdsbelastninger og virtuelle private skyer uden at være afhængige af fysiske apparater. De tilbyder hurtig klargøring, lavere implementeringsomkostninger og skalerbarhed, der er tilpasset væksten i virtuelle maskiner. Efterhånden som virksomheder udvider hybrid-cloud operationer, sikrer virtuelle UTM’er konsekvent beskyttelse på tværs af multilokationsmiljøer, samtidig med at de understøtter containeriserede arbejdsbelastninger og mikrotjenestearkitekturer. Denne trend er særlig stærk blandt store virksomheder, der kræver fleksible, skalerbare og automatiseringsvenlige sikkerhedsmodeller. Leverandører, der tilbyder virtuelle formfaktorer med høj gennemløb, API-integrationer og orkestreringskompatibilitet, er godt positioneret til at imødekomme den stigende efterspørgsel fra digitalt modne organisationer.

Vigtige udfordringer

Ydelsesflaskehalse og skalerbarhedsbegrænsninger i højtrafikmiljøer

En af de mest betydelige udfordringer, som UTM-systemer står overfor, er potentialet for ydelsesforringelse, når flere sikkerhedsfunktioner opererer samtidigt, især i høj-båndbredde eller latenstidssensitive miljøer. Efterhånden som netværkstrafikken vokser på grund af cloud-adoption, IoT-enhedsproliferation og højvolumen krypterede dataflows, kan UTM-apparater have svært ved at opretholde gennemløb, mens de udfører dyb pakkeinspektion, SSL-dekryptering, indtrængningsforebyggelse og malware-scanning samtidigt. Organisationer med store distribuerede infrastrukturer kræver ofte avancerede, højkapacitets apparater, hvilket øger implementerings- og opgraderingsomkostningerne. Ydelsesbegrænsninger udgør risici, når virksomheder er stærkt afhængige af realtids trusselsdetektion og kontinuerlig inspektion. Leverandører skal forbedre hardwareacceleration, optimere softwaremotorer og anvende intelligente inspektionsteknikker for at overvinde disse skalerbarhedsproblemer.

Kompetencemangel og kompleksitet i håndtering af udviklende trusselsøkosystemer

På trods af deres integrerede natur kræver UTM-platforme stadig dygtige fagfolk, der forstår komplekse trusselslandskaber, politik-konfigurationer og flerlags sikkerhedsfunktioner. Den globale mangel på cybersikkerhedstalent gør det vanskeligt for virksomheder—særligt SMV’er—at implementere, finjustere og vedligeholde UTM-systemer effektivt. Fejlkonfigurationer, forkerte regelopdateringer og mangel på kontinuerlig overvågning kan skabe sårbarheder, som angribere kan udnytte. Efterhånden som trusler udvikler sig hurtigt, skal virksomheder konsekvent tilpasse politikker og vedligeholde trusselsintelligens-feeds, hvilket lægger et operationelt pres på begrænsede sikkerhedsteams. Kompleksiteten øges yderligere i hybride infrastrukturer, hvor UTM’er skal interagere med cloud-native værktøjer, identitetssystemer og endpoint-detekteringsplatforme. At imødegå denne udfordring kræver investeringer fra leverandører i automatisering, forenklede grænseflader og tilbud om administrerede UTM-tjenester.

Regional Analyse

Nordamerika

Nordamerika dominerer UTM-markedet med cirka 40,5% markedsandel, drevet af USA’s og Canadas avancerede IT-infrastruktur, høje cybersikkerhedsbevidsthed og omfattende cloud-adoption. Virksomheder i denne region står over for sofistikerede trusselslandskaber og regulatoriske pres, hvilket fremmer konsoliderede sikkerhedsinvesteringer. Tilstedeværelsen af modne managed security service providers (MSSP’er) og førende UTM-leverandører styrker markedsindtrængningen. Organisationer foretrækker samlede platforme, der kombinerer firewall, indtrængningsforebyggelse, VPN og indholdsfiltreringsfunktioner, hvilket forenkler administrationen og reducerer omkostningerne i store distribuerede netværk.

Europa

Europa tegner sig for cirka 30% af det globale UTM-marked, understøttet af strenge databeskyttelsesregler (f.eks. GDPR) og en diversificeret industriel base, der spænder over fremstilling, finans, sundhedsvæsen og telekommunikation. Virksomheder i Storbritannien, Tyskland, Frankrig og Norden implementerer i stigende grad samlede trusselsstyringsløsninger for at imødekomme lovgivningsmæssig overholdelse, beskytte kritisk infrastruktur og håndtere operationer i flere lande. Væksten fremmes yderligere af stigende cyberangrebsrater, digital transformation på tværs af EU-økonomier og nødvendigheden af integrerede sikkerhedsrammer, der tilbyder centraliseret synlighed og administration på tværs af komplekse netværksarkitekturer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en anslået markedsandel på 20 %–35% og er den hurtigst voksende region for UTM-adoption. Lande som Kina, Indien, Japan og Sydøstasien oplever hurtig digitalisering, cloud-migrering og stigende cybersikkerhedsinvesteringer fra både virksomheder og regeringer. SMV’er i regionen foretrækker omkostningseffektive, alt-i-en UTM-platforme til at sikre fjernafsnit, distribuerede operationer og mobile arbejdsstyrker. Leverandørudvidelse, opbygning af lokale kanale økosystemer og styrkelse af regionale cloud-sikkerhedsrammer fremskynder yderligere optagelsen af UTM-løsninger på tværs af forskellige brancher.

Latinamerika

Latinamerika udgør omkring 5 %–8% af det globale UTM-marked. Væksten ledes af Brasilien, Mexico og Chile, hvor virksomheder og offentlige organisationer moderniserer sikkerhedsholdninger som reaktion på stigende ransomware-forekomster og digital-service adoption. UTM-løsninger appellerer på grund af deres konsoliderede funktionalitet, overkommelighed og forenklede administration, især for mellemstore organisationer. Regionens stigende cloud-migrering, efterspørgsel efter lokaliserede sikkerhedstjenester og voksende MSSP-tilstedeværelse forbedrer yderligere markedsmomentum på trods af økonomiske og infrastrukturelle begrænsninger.

Mellemøsten & Afrika

Mellemøsten & Afrika (MEA) regionen har en cirka 4 %–6% andel af det globale UTM-marked. Væksten drives af nationale digitaliseringsinitiativer, implementering af smart infrastruktur og stigende cybersikkerhedsudgifter i Gulf Cooperation Council (GCC) lande, Sydafrika og Nigeria. Organisationer implementerer UTM-løsninger for at beskytte filialnetværk, fjernoperationer og cloud-tilsluttede aktiver, ofte understøttet af statslige cybersikkerhedsmandater. Den begrænsede pulje af dygtige sikkerhedsprofessionelle og de fragmenterede sikkerhedsrammer i nye markeder øger efterspørgslen efter integrerede UTM-platforme og managed-service tilbud.

Markedssegmenteringer:

Efter Komponent

- Hardware

- Software

- Virtuel

Efter Implementering

Efter Virksomhedsstørrelse

- Stor virksomhed

- Små og mellemstore virksomheder (SMV’er)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Unified Threat Management (UTM) markedet er karakteriseret ved stærk deltagelse fra globale cybersikkerhedsledere, der tilbyder integrerede, højtydende sikkerhedsplatforme. Virksomheder som Fortinet, Cisco Systems, Sophos, Check Point Software Technologies og WatchGuard Technologies dominerer gennem omfattende produktporteføljer, der kombinerer firewalling, indtrængningsforebyggelse, sikker VPN, webfiltrering og centraliseret politikstyring. Disse leverandører lægger vægt på høj gennemstrømning, lav-latens inspektion og AI-forstærket trusselsdetektion for at imødekomme behovene i hybride og distribuerede netværk. Konkurrencemæssig differentiering afhænger i stigende grad af cloud-leverede UTM-tjenester, skalerbarhed af virtuelle apparater, automatiserede opdateringer og forenede administrationskonsoller designet til at reducere operationel kompleksitet. Nye aktører styrker deres tilstedeværelse gennem partnerskaber om managed security services og modulære abonnementsmodeller rettet mod SMV’er. Efterhånden som cybertrusler bliver mere sofistikerede og virksomhedsnetværk udvider sig på tværs af multi-cloud-miljøer, fortsætter leverandører med at investere i avanceret analyse, zero-trust kapaciteter og forenklet orkestrering for at opretholde markedslederskab og imødekomme udviklende kundekrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Fortinet, Inc.

- Sophos Ltd.

- Cisco Systems, Inc.

- WatchGuard Technologies, Inc.

- Juniper Networks, Inc.

- Huawei Technologies Co., Ltd.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- SonicGuard

- Untangle

Seneste Udviklinger

- I november 2025 udsendte Cisco en sikkerhedsrådgivning, der afslørede aktiv udnyttelse af dets Secure Firewall ASA/FTD-enheder via sårbarhederne CVE-2025-20333 og CVE-2025-20362.

- I januar 2025 annoncerede Juniper den seneste udvikling af sit “Juniper Partner Advantage”-program (jan 2025) for at forbedre partnerressourcer, support og rentabilitet—selvom opdateringen er mere kanalorienteret end specifik for UTM-apparatudgivelser.

- I februar 2025 annoncerede Check Point seks nye AI-drevne innovationer til sin Infinity Platform for at accelerere zero-trust, styrke trusselsforebyggelse og forenkle sikkerhedsoperationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Implementering, Virksomhedsstørrelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- UTM-platforme vil i stigende grad integrere AI-drevet trusselsdetektion for at forbedre realtidsrespons og reducere falske positiver.

- Cloud-leverede UTM-tjenester vil udvide sig, da virksomheder accelererer hybrid- og multi-cloud-adoption.

- Virtuelle UTM’er vil vokse hurtigt for at understøtte virtualiserede arbejdsbelastninger, container-miljøer og software-definerede arkitekturer.

- UTM-leverandører vil styrke zero-trust kapaciteter for at sikre distribuerede netværk og fjernarbejdsstyrker.

- Konsolidering af sikkerhedsfunktioner vil intensiveres, da organisationer søger forenklet administration og samlet politikontrol.

- Højtydende UTM-apparater vil udvikle sig til at håndtere stigende krypteret trafik og avancerede inspektionsarbejdsbelastninger.

- Managed sikkerhedstjenesteudbydere vil spille en større rolle i at levere UTM-løsninger til SMV’er.

- Integration med SD-WAN vil uddybes, hvilket muliggør sikker og optimeret filial-netværksforbindelse.

- Regulatoriske overholdelseskrav vil fortsat drive adoption på tværs af regulerede sektorer.

- Global efterspørgsel vil stige, da cybertrusler intensiveres, og organisationer prioriterer samlede, skalerbare sikkerhedsrammer.