Markedsoversigt

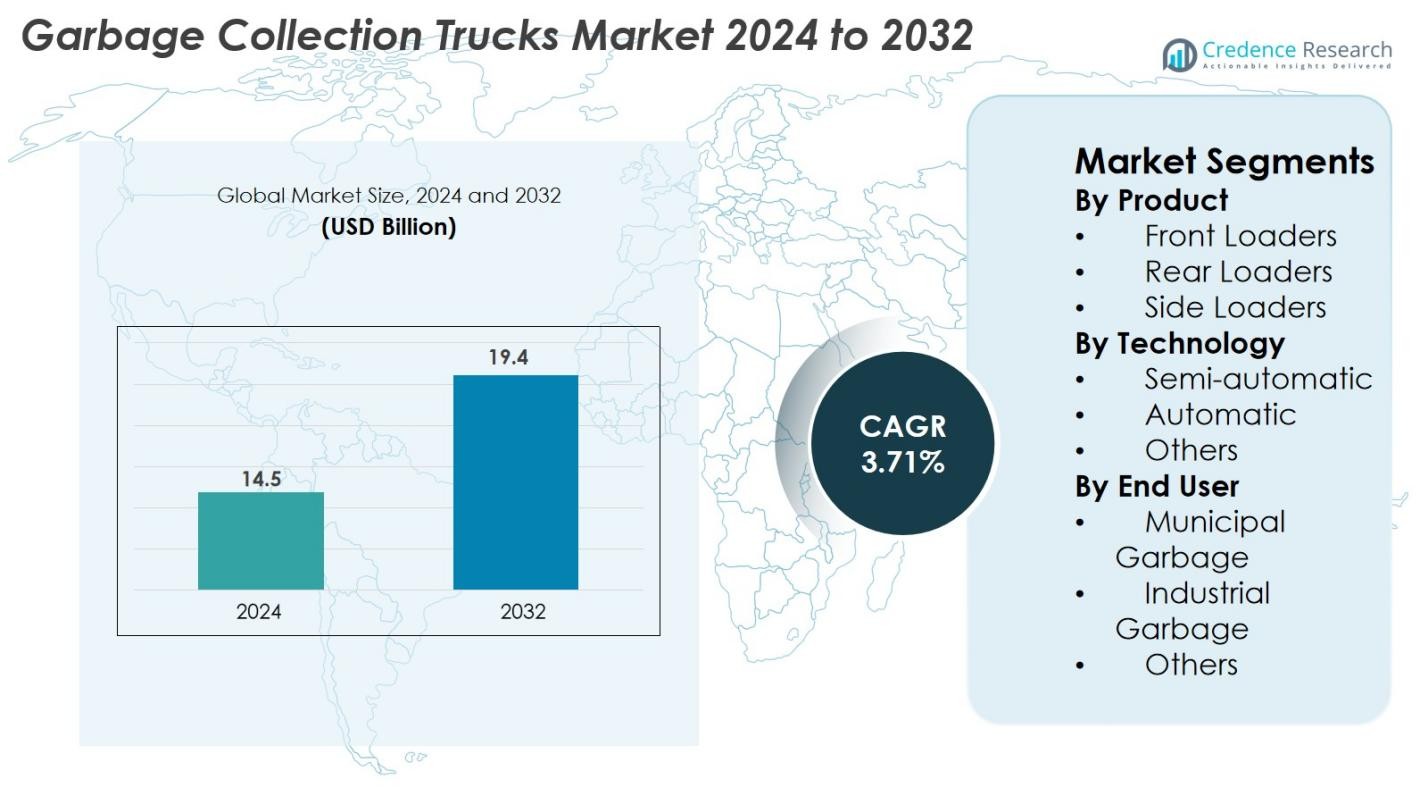

Markedet for skraldebiler blev værdisat til 14,5 milliarder USD i 2024 og forventes at nå 19,4 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 3,71% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for skraldebiler 2024 |

14,5 milliarder USD |

| Marked for skraldebiler, CAGR |

3,71% |

| Markedstørrelse for skraldebiler 2032 |

19,4 milliarder USD |

Markedet for skraldebiler har en stærk gruppe af globale og regionale producenter, der former industriens vækst gennem avancerede produktporteføljer og teknologisk innovation. Nøglespillere som McNeilus Truck & Manufacturing, Zoomlion Heavy Industry, Fujian Longma Environmental, Dongfeng Motor Corporation, Heil, Sany India, PAK-MOR LTD., FAUN Umwelttechnik, EZ-Pack Refuse Hauling Solutions og Labrie Enviroquip Group leder markedet med fokus på automatiserede systemer, høj-effektivitet komprimatorer og elektriske affaldsindsamlingsflåder. Regionalt dominerer Nordamerika med en markedsandel på 34%, understøttet af flådemodernisering og bæredygtighedsinitiativer, mens Europa har en andel på 29%, drevet af strenge emissionsnormer og hurtig indførelse af elektriske skraldebiler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for skraldebiler blev værdisat til 14,5 milliarder USD i 2024 og forventes at nå 19,4 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 3,71% i prognoseperioden.

- Stigende byaffaldsgenerering, modernisering af kommunale flåder og indførelse af automatiserede baglæssere, der holder 48% segmentandel, driver stærk markedsudvidelse globalt.

- Nøgletrends inkluderer stigende implementering af elektriske og hybride skraldebiler, AI-aktiveret ruteoptimering og smart-komprimeringsteknologier adopteret af større producenter.

- Førende aktører som McNeilus, Zoomlion, Dongfeng, Heil og FAUN øger konkurrenceevnen gennem produktinnovation, flådeelektrificering og partnerskaber med kommunale myndigheder.

- Regionalt fører Nordamerika med en andel på 34%, efterfulgt af Europa med 29% og Asien-Stillehavet med 24%, drevet af bæredygtighedsmandater, urbanisering og stigende investeringer i avancerede affaldshåndteringsløsninger.

Markedssegmenteringsanalyse

Efter Produkt

Markedet for skraldebiler efter produkttype domineres af baglæssere, der holder 48% andel i 2024, drevet af deres høje operationelle fleksibilitet, lavere vedligeholdelsesbehov og udbredt anvendelse på tværs af kommunale affaldshåndteringssystemer. Frontlæssere udgør omkring 32% af markedet, understøttet af stærk efterspørgsel fra kommercielle faciliteter, der kræver effektiv bulk affaldshåndtering. Sidelæssere repræsenterer næsten 20% andel, hvilket drager fordel af automatiseringstrends og reduceret arbejdsafhængighed. Voksende bymæssige fast affaldsvolumener og modernisering af offentlige sanitetsflåder fortsætter med at styrke efterspørgslen på tværs af alle produktkategorier.

- For eksempel leverede Mack sin LR Electric skraldebil med en standard batterikapacitet på 376 kWh, to elektriske motorer, der producerer 448 hk og 4.051 lb-ft af maksimalt drejningsmoment

Efter Teknologi

Med hensyn til teknologi fører semi-automatiske skraldebiler markedet med en andel på 46% i 2024, understøttet af deres omkostningseffektivitet, lette integration i eksisterende affaldsindsamlingsarbejdsgange og lavere teknisk kompleksitet for operatører. Automatiske systemer opnår omkring 38% andel, med stigende adoption på grund af fremskridt inden for hydrauliske arme, smarte kontroller og autonome lastemekanismer, der forbedrer effektiviteten og arbejdssikkerheden. De resterende 16% holdes af andre teknologier, drevet af nicheapplikationer og nye hybridløsninger, der sigter mod at forbedre energieffektiviteten og optimere rute-baserede operationer.

- For eksempel bruger Heils Sierra frontlæsser et hydraulisk system, der typisk er i stand til at levere 2.500 psi (pund pr. kvadrattomme) (eller op til 2.750 psi med valgfrie Odyssey-kontroller til kompaktoren), hvilket muliggør hurtige, automatiserede løftecyklusser med reduceret operatørindgriben.

Efter Slutbruger

Det kommunale skraldesegment dominerer markedet for skraldebiler med en andel på 57% i 2024, drevet af regeringsledede affaldshåndteringsprogrammer, hurtig urbanisering og stigende offentlige infrastrukturudgifter til flådeopgraderinger. Industrielle affaldsapplikationer tegner sig for omkring 29% andel, understøttet af ekspansion i produktionsknudepunkter og højere affaldshåndteringskrav på tværs af logistik-, mine- og byggesektorerne. De resterende 14% falder under andre slutbrugere, drevet af institutionelle, kommercielle og lokalsamfundsdrevne affaldsindsamlingssystemer. Voksende reguleringer om affaldssegregering og bæredygtighed øger yderligere adoptionen på tværs af alle slutbrugersegmenter.

Vigtige Vækstdrivere

Hurtig Urbanisering og Stigende Kommunalt Affaldsproduktion

Hurtig byudvidelse og stigende befolkningstæthed fortsætter med at øge mængden af kommunalt fast affald betydeligt, hvilket presser byer til at modernisere og udvide deres affaldsindsamlingsflåder. Efterhånden som byområder genererer mere bolig-, kommercielt og byggeaffald, står kommunerne over for øget pres for at opretholde rettidige og effektive indsamlingscyklusser. Dette driver adoptionen af avancerede skraldebiler udstyret med højere komprimeringsforhold, automatiserede løftesystemer og større rutehåndteringskapaciteter. Regeringer i udviklingsregioner investerer kraftigt i sanitetsinfrastruktur, moderne flådeindkøb og affaldshåndteringsreformer under smart-city og byfornyelsesinitiativer. Offentlige-private partnerskaber accelererer yderligere flådeopgraderinger, især i regioner, der mangler tilstrækkelig affaldshåndteringsinfrastruktur. Derudover tvinger strengere reguleringer om affaldssegregering, deponireduktion og gaderengøringsstandarder kommunerne til at implementere mere effektive indsamlingskøretøjer. Samlet set fungerer stigningen i byaffaldsmængder og moderniseringen af offentlige sanitetsystemer som en stærk langsigtet katalysator for markedsudvidelse.

- For eksempel integrerer FARID’s baglæssersystemer komprimatorer, der kan opnå et kompressionsforhold på 6:1, hvilket muliggør effektiv håndtering af tætte byaffaldsstrømme

Skift mod automatisering, digitalisering og smarte affaldsindsamlingsteknologier

Teknologiske fremskridt omformer det operationelle landskab for affaldsindsamling og skaber stærk efterspørgsel efter automatiserede og digitalt integrerede skraldebiler. Automatiserede løftesystemer, hydrauliske arme og smarte komprimeringsmekanismer reducerer afhængigheden af arbejdskraft, forbedrer arbejdstagernes sikkerhed og forkorter indsamlingscyklusser—fordele, der er højt værdsat af både kommunale myndigheder og private entreprenører. Integration af telematik, IoT-sensorer og GPS-sporing muliggør realtidsflådemonitorering, forudsigelig vedligeholdelse og ruteoptimering baseret på affaldsgenereringsmønstre. Digitale dashboards og cloud-baserede dataanalyser giver handlingsrettede indsigter, der hjælper operatører med at forbedre operationel effektivitet, reducere brændstofforbrug og minimere nedetid. RFID-aktiveret genkendelse af affaldsbeholdere og automatiseringsbaserede affaldssepareringssystemer strømliner yderligere operationerne. Efterhånden som byer i stigende grad vedtager smarte affaldshåndteringsrammer, fortsætter efterspørgslen efter teknologisk avancerede skraldebiler med at stige, hvilket gør digitalisering og automatisering til en af de mest indflydelsesrige vækstdrivere, der former markedet.

- For eksempel inkluderer Wastequip’s Ampliroll krog-løftesystemer hydrauliske pumper og systemer, der opererer ved 5.000 psi (eller i nogle tilfælde op til 5.700 psi maks., med et maksimalt arbejdstryk på 4.800 psi).

Pres for bæredygtighed og adoption af elektriske & lavemissions skraldebiler

Voksende miljømæssige bekymringer og strammere emissionslove fremskynder overgangen mod elektriske, hybride og alternative brændstofskraldebiler. Traditionelle diesel-drevne flåder bidrager væsentligt til byforurening og støj, hvilket får kommuner til at vedtage rene, stille og energieffektive alternativer. Elektriske skraldebiler tilbyder lavere driftsomkostninger, reducerede vedligeholdelseskrav og overholdelse af nul-emissionszoner i større byer. Regeringer verden over tilbyder tilskud, skatteincitamenter og grønne flådemandater, der fremmer hurtig flådeelektrificering. Producenter reagerer med forbedrede batterikapaciteter, udvidede kørselsrækker og hurtigopladningssystemer optimeret til højfrekvente byaffaldsindsamlingsruter. Brint-brændstof skraldebiler dukker også op som en lovende mulighed for tunge applikationer, der kræver længere operationelle cyklusser. Efterhånden som bæredygtighed bliver en kerneprioritet for affaldshåndteringspolitikker, repræsenterer skiftet mod grønne skraldebiler en stor vækstdriver, der former den langsigtede markedstransformation.

Vigtige Tendenser & Muligheder

Stigende Anvendelse af Fuldt Automatiserede og AI-Integrerede Affaldsindsamlingssystemer

Markedet oplever en stærk tendens mod fuld automatisering og AI-drevne operationelle forbedringer, hvilket skaber betydelige muligheder for producenter og flådeoperatører. Fuldt automatiserede skraldebiler reducerer behovet for manuelle læssere, forbedrer arbejdssikkerheden og fremskynder affaldsindsamlingsoperationer—kritiske fordele for byer, der står over for arbejdskraftmangel. AI-drevne ruteoptimeringssystemer analyserer realtids trafik, beholderdata og historiske affaldsmønstre for at skabe adaptive indsamlingsplaner. Integration med smarte by-IoT-netværk gør det muligt for skraldebiler at kommunikere med tilsluttede sensorer, rapportere fyldningsniveauer og automatisere udsendelse. Mulighederne vokser for virksomheder, der tilbyder avancerede robotarme, autonome navigationsfunktioner, kollisionsundgåelsessystemer og digitale flådestyringsplatforme. Efterhånden som byer udvider digital affaldsstyring og smart infrastruktur, forventes anvendelsen af fuldt automatiserede, AI-forbedrede lastbiler at stige betydeligt, hvilket skaber langsigtet efterspørgsel efter avancerede affaldsindsamlingsteknologier.

- For eksempel har Wastequips Ampliroll krog-løftesystemer højtryks hydraulikpumper med et maksimalt driftstryk på 5.000 psi (eller nogle gange 4.800 psi, afhængigt af den specifikke model) for bedre ydeevne, som et alternativ til de mindre effektive, lavtryks (3.000–3.500 psi) systemer, der bruges af nogle andre producenter.

Stigende Efterspørgsel efter Elektriske, Hybrid- og Brintdrevne Skraldebiler

Decarboniseringsmål og globale bæredygtighedsforpligtelser driver stærk interesse for elektriske og alternative brændstofskraldebiler. Kommuner prioriterer i stigende grad lavemissionsflåder for at reducere CO2-aftryk, opfylde miljøregler og minimere støjforurening i boligområder. Dette skift skaber betydelige muligheder for producenter til at udvikle elektriske lastbiler med højere batterikapacitet, hurtigopladningsfunktioner og optimeret energiforbrug. Hybridmodeller understøtter længere ruter og giver operationel fleksibilitet, mens brintdrevne lastbiler dukker op som en levedygtig løsning til tung og langvarig affaldsindsamling. Samarbejder mellem OEM’er, batterileverandører og ladeinfrastrukturudbydere fremskynder implementeringen af grønne flåder. Efterhånden som regeringer indfører renere flådeindkøbspolitikker, grønne flådetilskud og byemissionsreduktionsmandater, får markedet for bæredygtige skraldebiler momentum, hvilket åbner muligheder for innovation inden for drivlinjer og energieffektive affaldsindsamlingssystemer.

- For eksempel opererer Volvo Trucks’ FE Electric affaldsmodel med to elektriske motorer, der genererer en samlet maksimal effekt på 370 kW (260 kW kontinuerlig effekt) og op til 850 Nm drejningsmoment, hvilket muliggør effektiv emissionsfri indsamling på krævende byruter.

Vigtige Udfordringer

Høje Startomkostninger og Infrastrukturhuller for Avancerede og Elektriske Flåder

På trods af den voksende vægt på modernisering forbliver høje startomkostninger for automatiserede og elektriske skraldebiler en betydelig barriere, især for mindre kommuner og private affaldsentreprenører med begrænsede budgetter. Elektriske modeller kræver dyre batterisystemer, specialiseret ladeinfrastruktur og periodiske udskiftninger, hvilket forlænger de samlede ejeromkostninger. Automatiserede lastbiler kræver investering i avanceret hydraulik, robotmekanismer og digitale kontroller, hvilket gør flådemodernisering dyrt. Mange regioner mangler tilstrækkelige ladenetværk, kvalificerede teknikere og vedligeholdelsesfaciliteter til at understøtte elektriske eller højteknologiske flåder. Budgetbegrænsninger, lange tilbagebetalingstider og utilstrækkelige statslige incitamenter forsinker yderligere adoptionen. Disse finansielle og infrastrukturelle begrænsninger forbliver kritiske udfordringer, der påvirker udbredt markedsindtrængning af moderne skraldebiler.

Operationel Kompleksitet, Vedligeholdelseskrav og Mangel på Kvalificeret Arbejdskraft

Efterhånden som skraldebiler bliver mere teknologisk sofistikerede, står operatører over for øget operationel kompleksitet, højere vedligeholdelsesbehov og voksende afhængighed af kvalificerede teknikere. Automatiserede mekanismer, smarte sensorer og digitale systemer kræver regelmæssig service, kalibrering og softwareopdateringer, hvilket kan belaste kommunale værksteder, der mangler specialiseret ekspertise. I udviklingsregioner udfordrer begrænset adgang til reservedele, upålidelige servicenetværk og utilstrækkelige tekniske uddannelsesprogrammer effektiv flådeoperation. Mangel på arbejdskraft—særligt for uddannede chauffører og teknikere med automatiseringsfærdigheder—sænker adoptionen og øger nedetiden. Tung daglig brug fremskynder også komponenters slid, hvilket øger vedligeholdelsesfrekvensen og driftsomkostningerne. Disse udfordringer påvirker samlet set flådeoppetid, servicekontinuitet og omkostningseffektivitet, hvilket gør det vanskeligt for mindre ressourcestærke operatører at fuldt ud omfavne avancerede affaldsindsamlingsteknologier.

Regional Analyse

Nordamerika

Nordamerika dominerer markedet for skraldebiler med 34% andel i 2024, drevet af robust kommunal udgifter, tidlig adoption af automatiserede affaldsindsamlingssystemer og stærk vægt på bæredygtighed. USA leder den regionale vækst på grund af storskala flådemoderniseringsprogrammer, stigende adoption af elektriske skraldebiler og strenge reguleringer på emissioner og affaldshåndteringseffektivitet. Canada bidrager gennem stigende investeringer i smarte byaffaldsløsninger og udskiftning af aldrende flåder. Avanceret infrastruktur, høj affaldsgenerering pr. indbygger og stærk tilstedeværelse af førende producenter understøtter stabil, langsigtet markedsudvidelse.

Europa

Europa tegner sig for 29% andel af markedet, drevet af strenge miljøreguleringer, accelereret adoption af elektriske og hybride skraldebiler og stærk statslig støtte til lavemissionskommunale flåder. Lande som Tyskland, Frankrig, Storbritannien og de nordiske regioner leder flådeelektrificeringen, støttet af subsidier og kulstofreducerende mandater. Europas avancerede genbrugssystem og strenge affaldsseparationspolitikker skaber konstant efterspørgsel efter høj-effektive bag- og sidelæssere. Løbende investeringer i cirkulær økonomi-initiativer og smarte affaldshåndteringsteknologier styrker yderligere den regionale adoption.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har 24% markedsandel, drevet af hurtig urbanisering, stigende affaldsmængder og voksende kommunale budgetter i Kina, Indien, Japan og Sydøstasien. Kina leder regionen med stærke regeringsledede sanitetsreformer og voksende brug af smarte, automatiserede skraldebiler. Indien oplever flådemodernisering under Swachh Bharat-initiativerne, hvilket øger indkøbet af kompaktorer og baglæssere. Japan og Sydkorea bidrager betydeligt med stærke udskiftningscyklusser og brug af elektriske og hybride modeller. Hurtig industriel vækst, befolkningstilvækst og infrastrukturudvikling positionerer APAC som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika fanger 7% andel, understøttet af gradvise forbedringer i byernes affaldshåndteringssystemer og stigende investeringer i moderne sanitetsflåder i Brasilien, Mexico, Chile og Colombia. Kommuner i større byer adopterer baglæssere og kompaktorer for at imødegå stigende affaldsproduktionsrater drevet af byvækst. Budgetbegrænsninger forsinker adoptionen af avancerede automatiserede lastbiler, men internationale finansieringsprogrammer og offentlige-private partnerskaber udvider flådemoderniseringsindsatsen. Øget fokus på miljøoverholdelse og genanvendelsesinfrastruktur forventes yderligere at støtte markedsdemanden i hele regionen.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen har omkring 6% markedsandel, med vækst drevet af regeringsledede byudviklingsprojekter, udvidelse af industrizoner og modernisering af offentlige sanitetsflåder. Golfstater som UAE, Saudi-Arabien og Qatar investerer i smarte affaldshåndteringssystemer og automatiserede lastbiler for at støtte hurtigt udviklende byer. I Afrika opmuntrer stigende urbanisering og international udviklingsbistand gradvise flådeopgraderinger. Udfordringer som ujævn infrastruktur, budgetbegrænsninger og reguleringsfragmentering består, men langsigtede muligheder forbliver stærke på grund af stigende affaldsproduktionsniveauer og offentlige renlighedsinitiativer.

Markedssegmenteringer

Efter Produkt

- Frontlæssere

- Baglæssere

- Sidelæssere

Efter Teknologi

- Semi-automatisk

- Automatisk

- Andre

Efter Slutbruger

- Kommunalt Affald

- Industrielt Affald

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for skraldebiler er kendetegnet ved en blanding af etablerede globale producenter og regionalt stærke aktører, der konkurrerer gennem teknologisk fremskridt, produkttilpasning og flådeelektrificering. Førende virksomheder som McNeilus Truck & Manufacturing, Zoomlion Heavy Industry, Fujian Longma Environmental, Dongfeng Motor Corporation, Heil, Sany India, PAK-MOR LTD., FAUN Umwelttechnik, EZ-Pack Refuse Hauling Solutions og Labrie Enviroquip Group udvider aktivt deres porteføljer med automatiserede, semi-automatiserede og elektriske skraldebiler for at imødekomme den stigende efterspørgsel efter effektive affaldshåndteringsløsninger. Producenter investerer i hydrauliske innovationer, smart-kontrolsystemer og IoT-aktiverede flådestyringsteknologier for at differentiere deres tilbud. Strategiske samarbejder med kommuner, flådeoperatører og smart-city-programmer hjælper med at styrke markedspositionen. Virksomheder fokuserer også på letvægtsdesign, forbedrede komprimeringsforhold og reducerede vedligeholdelseskrav for at opfylde drifts- og bæredygtighedsmål. Efterhånden som miljøreglerne strammes globalt, fremskynder aktørerne udviklingen af elektriske og lavemissionslastbiler, hvilket intensiverer markedskonkurrencen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Dongfeng Motor Corporation

- Sany Indien

- Heil

- EZ-Pack Refuse Hauling Solutions, LLC

- FAUN Umwelttechnik GmbH & Co. KG

- McNeilus Truck & Manufacturing, Inc.

- Fujian Longma Environmental Sanitation Equipment Co., Ltd.

- PAK-MOR LTD.

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

- Labrie Enviroquip Group

Seneste Udviklinger

- I august 2025 indsatte Republic Services sammen med Mack Trucks og ComEd den første elektriske affaldsflåde i Chicago med Mack LR Electric skraldebiler.

- I juli 2025 leverede Mack Trucks (en enhed af Volvo Group) en ny LR Electric affaldsbil til Royal Waste Services i New York City.

- I oktober 2024 lancerede byen Louisville (Colorado) landets første fuldt elektriske husholdningsaffaldsindsamlingsflåde drevet af Republic Services (fire elektriske lastbiler).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Teknologi, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stabil vækst drevet af byudvidelse og stigende kommunale affaldsmængder.

- Adoptionen af elektriske og hybride skraldebiler vil accelerere, da emissionsreguleringer strammes globalt.

- Automatisering og AI-baseret ruteoptimering vil omforme flådedrift og forbedre indsamlings effektiviteten.

- Kommuner vil i stigende grad erstatte aldrende flåder med højkapacitetskomprimatorer og automatiserede baglæssere.

- Producenter vil udvide investeringer i letvægtsmaterialer for at forbedre brændstofeffektiviteten og reducere vedligeholdelsesomkostninger.

- Smart-affaldshåndteringssystemer integreret med IoT-sensorer vil opnå bredere accept i byer.

- Offentlige-private partnerskaber vil stige, da regeringer søger omkostningseffektive løsninger til flådemodernisering.

- Efterspørgslen efter støjreducerede og lavemissionslastbiler vil vokse i tæt befolkede bycentre.

- Regionale markeder i Asien-Stillehavet og Latinamerika vil ekspandere hurtigt på grund af infrastrukturudvikling.

- Konkurrencepresset vil intensiveres, da globale og regionale aktører innoverer med forbundne, sikrere og fuldt automatiserede affaldsindsamlingslastbiler.