Markedsoversigt

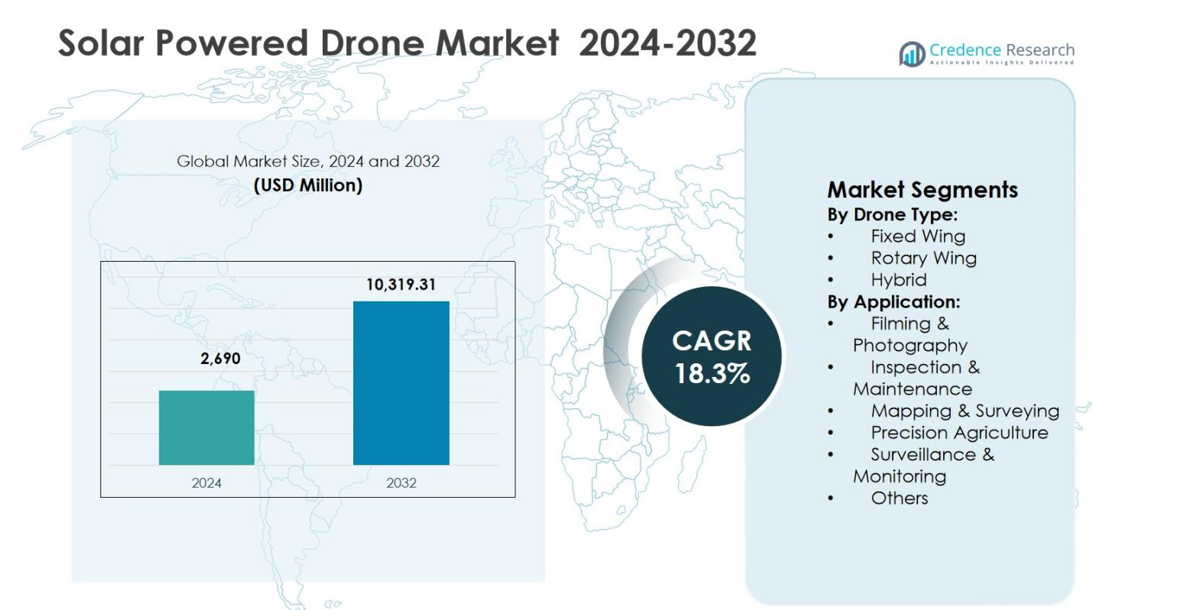

Markedet for solcelledrevne droner blev vurderet til USD 2.690 millioner i 2024 og forventes at nå USD 10.319,31 millioner i 2032, med en årlig vækstrate (CAGR) på 18,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for solcelledrevne droner størrelse 2024 |

USD 2.690 millioner |

| Marked for solcelledrevne droner, CAGR |

18,3% |

| Marked for solcelledrevne droner størrelse 2032 |

USD 10.319,31 millioner |

Markedet for solcelledrevne droner er præget af tilstedeværelsen af etablerede luftfartsfirmaer og specialiserede UAV-udviklere, der fokuserer på langvarige, energieffektive luftplatforme. Nøglespillere som Airbus Defence and Space, Aurora Flight Sciences, AeroVironment, Kea Aerospace, Silent Falcon UAS Technologies, AtlantikSolar, XSun, DJI og Parrot Drones fremmer solintegrerede dronedesign til overvågning, kortlægning og kommunikationsapplikationer. Disse virksomheder lægger vægt på lette flyrammer, højeffektive solceller og autonome flyveegenskaber for at forbedre missionens varighed og pålidelighed. Regionalt førte Nordamerika markedet for solcelledrevne droner med en markedsandel på 38% i 2024, drevet af stærke forsvarsudgifter, avanceret UAV-forskning og tidlig vedtagelse af langvarige platforme, efterfulgt af Asien-Stillehavet og Europa med voksende kommercielle og statslige implementeringer.

Markedsindsigt

- Markedet for solcelledrevne droner blev vurderet til USD 2.690 millioner i 2024 og forventes at nå USD 10.319,31 millioner i 2032, med en årlig vækstrate (CAGR) på 18,3% i prognoseperioden, drevet af stigende vedtagelse af langvarige ubemandede luftplatforme.

- Markedsvæksten er drevet af stigende efterspørgsel efter vedvarende luftovervågning, miljøovervågning og inspektion af infrastruktur, hvor fastvingede droner dominerer markedet med en andel på 52,6% i 2024 på grund af overlegen udholdenhed og lastkapacitet.

- Nøglemarkedstendenser inkluderer integration af højeffektive solceller, lette kompositmaterialer og AI-aktiveret autonom navigation, mens førende aktører fokuserer på at forlænge flyvetiden og forbedre datainsamlingskapaciteter på tværs af forsvars- og kommercielle applikationer.

- Markedsudvidelse står over for begrænsninger fra høje indledende udviklingsomkostninger, komplekse certificeringsprocesser og præstationsbegrænsninger under lavlysforhold, hvilket påvirker vedtagelsen blandt småskala kommercielle brugere.

- Regionalt førte Nordamerika markedet med en andel på 38% i 2024, efterfulgt af Asien-Stillehavet med 28% og Europa med 22%, mens overvågning og monitorering forblev det førende applikationssegment med en markedsandel på 34,8%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter dronetype:

Markedet for solcelledrevne droner, efter dronetype, ledes af Fastvinge-segmentet, som tegnede sig for 52,6% markedsandel i 2024, drevet af dets overlegne udholdenhed, højere nyttelasteffektivitet og evne til at operere over lange afstande ved brug af kontinuerlig solenergi høst. Fastvinge solcelledroner er bredt anvendt til højhøjde, langvarige missioner som grænseovervågning, atmosfærisk forskning og kortlægning af store områder. Hybrid-segmentet følger med en 29,1% andel, understøttet af stigende efterspørgsel efter lodret start kombineret med forlænget flyvetid. Rotary Wing-droner fangede 18,3% andel, hovedsageligt brugt til kortdistance, præcisionsopgaver.

- For eksempel gennemførte Airbus’ Zephyr S, en fastvinge højhøjde pseudo-satellit (HAPS), en jomfruflyvning på over 25 dage i Arizona, og nåede daghøjder omkring 74.000 fod drevet af solpaneler på dens 25-meter vingefang.

Efter Anvendelse:

Efter anvendelse dominerede Overvågning & Monitorering markedet for solcelledrevne droner med en 34,8% markedsandel i 2024, understøttet af voksende forsvars-, indenrigssikkerheds- og miljøovervågningskrav. Solcelledrevne droner muliggør vedvarende luftovervågning med reducerede driftsomkostninger og minimale behov for optankning. Kortlægning & Opmåling havde en 21,6% andel, drevet af adoption i infrastrukturplanlægning, minedrift og jordforvaltning. Inspektion & Vedligeholdelse tegnede sig for 17,9% andel, med fordel af forsynings- og teleinspektioner. Præcisionslandbrug fangede 14,2% andel, mens Filming & Fotografi og Andre tilsammen repræsenterede 11,5% andel, understøttet af niche kommercielle anvendelser.

- For eksempel understøtter Sunbirds’ SB4 Phoenix storskala overvågningsmissioner, flyvende op til syv timer på solenergi til realtidsmonitorering i solrige regioner.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Langvarige Luftoperationer

Markedet for solcelledrevne droner drives stærkt af det stigende behov for langvarige luftplatforme på tværs af forsvar, telekommunikation, miljøovervågning og katastrofehåndteringsapplikationer. Solcelledrevne droner tilbyder forlængede flyvetider fra flere dage til uger, hvilket muliggør kontinuerlig dataindsamling over store geografiske områder. Denne kapacitet reducerer væsentligt driftsafbrydelser og behovet for optankning sammenlignet med konventionelle batteridrevne droner. Regeringer og kommercielle operatører implementerer i stigende grad disse systemer til grænseovervågning, maritim overvågning og klimaobservation, hvilket styrker efterspørgslen efter højhøjde, langvarige ubemandede luftløsninger.

- For eksempel har Garuda Aerospace’s SURAJ-drone, afsløret ved Aero India 2023, J-formede solcelledrevne vinger og et hjælpebatteri til 12-timers udholdenhed i 3.000 fods højde.

Udvidelse af Vedvarende Energi og Bæredygtighedsinitiativer

Den voksende globale vægt på vedtagelse af vedvarende energi og reduktion af CO2-aftryk fremskynder væksten i markedet for solcelledrevne droner. Solcelledrevne droner er i overensstemmelse med bæredygtighedsmål ved at minimere afhængigheden af fossile brændstoffer og reducere driftsudledninger. Offentlige agenturer, forskningsinstitutioner og virksomheder prioriterer miljømæssigt ansvarlige teknologier til luftovervågning og inspektionsopgaver. Regulatorisk støtte til rene energiløsninger og stigende investeringer i grønne luftfartsteknologier styrker yderligere adoptionen. Disse faktorer placerer samlet set solcelledrevne droner som en integreret komponent i fremtidens lavemissions luftinfrastruktur.

- For eksempel satte Airbus’s Zephyr UAV tre verdensrekorder i 2010, inklusive en længste flyvetid på 336 timer udelukkende drevet af solenergi, hvilket muliggør vedvarende overvågning uden brug af fossile brændstoffer.

Øget Anvendelse på Tværs af Kommercielle og Industrielle Applikationer

Den voksende brug af droner på tværs af kommercielle og industrielle sektorer er en vigtig vækstdriver for markedet for solcelledrevne droner. Industrier som landbrug, forsyningsvirksomheder, olie og gas samt infrastruktur er i stigende grad afhængige af droner til kortlægning, inspektion og overvågning. Solcelledrevne droner tilbyder omkostningseffektiv drift ved at reducere vedligeholdelses- og energiudgifter, samtidig med at de forlænger missionens varighed. Deres evne til at dække store landbrugsområder, eltransmissionslinjer og fjerntliggende industrielle aktiver uden hyppige landinger understøtter produktivitetsgevinster, hvilket gør dem attraktive til storskala, tilbagevendende operationelle implementeringer.

Vigtige Tendenser & Muligheder

Fremskridt inden for Letvægtsmaterialer og Solcelleeffektivitet

Teknologiske fremskridt inden for letvægts kompositmaterialer og højeffektive fotovoltaiske celler skaber betydelige muligheder på markedet for solcelledrevne droner. Forbedrede solcellekonverteringsrater forbedrer strømproduktionen ombord, mens lette flyrammer øger nyttelastkapaciteten og flyvetiden. Disse innovationer gør det muligt for producenter at designe droner, der kan operere i højere højder med større pålidelighed. Løbende forskning i fleksible solpaneler og integration af energilagring understøtter yderligere udviklingen af næste generations droner, hvilket åbner muligheder for udvidede kommercielle, videnskabelige og forsvarsorienterede applikationer.

- For eksempel anvender Titan Aerospace’s Solara 50 en kulfiberkompositramme med 3.000 fotovoltaiske celler over et vingefang på 50 meter, hvilket muliggør stratosfæriske flyvninger i 20 km højde i længere perioder.

Øget Integration med AI og Avanceret Dataanalyse

Integrationen af kunstig intelligens og avanceret dataanalyse repræsenterer en stor tendens på markedet for solcelledrevne droner. Solcelledrevne droner inkorporerer i stigende grad AI-drevet navigation, realtidsbilledbehandling og autonome beslutningstagningsevner. Disse funktioner forbedrer missionseffektiviteten for applikationer som præcisionslandbrug, infrastrukturinspektion og overvågning. Evnen til at analysere store datasæt under længere flyvninger forbedrer situationsforståelsen og reducerer databehandlingsforsinkelser. Denne tendens skaber muligheder for løsningsudbydere, der tilbyder intelligente droneplatforme med integreret analyse og cloud-baserede datastyringssystemer.

- For eksempel anvender XSun’s SolarXOne drone et avanceret autopilotsystem med Embention’s Veronte til 100% automatiseret flyvning, inklusive AI-aktiveret adaptiv kontrol, realtids RTK-positionering med centimeters nøjagtighed og forhindringsundgåelse under udvidede solcelledrevne missioner op til 600 km.

Vigtige Udfordringer

Høje Indledende Udviklings- og Implementeringsomkostninger

Høje indledende udviklings- og implementeringsomkostninger forbliver en betydelig udfordring på markedet for solcelledrevne droner. Avancerede materialer, højeffektive solpaneler og specialiseret avionik øger fremstillingsomkostningerne sammenlignet med konventionelle droner. Derudover tilføjer omfattende forskning, testning og certificeringskrav til de samlede investeringsomkostninger. Disse finansielle barrierer kan begrænse adoptionen blandt små og mellemstore virksomheder. Mens de langsigtede driftsbesparelser er betydelige, fortsætter det indledende kapitalbehov med at begrænse markedsindtrængningen, især i prisfølsomme kommercielle segmenter.

Tekniske Begrænsninger og Vejrafhængighed

Tekniske begrænsninger relateret til vejrafhængighed udgør udfordringer for markedet for solcelledrevne droner. Solcelledrevne droner er stærkt afhængige af konstant sollys, hvilket gør ydeevnen sårbar over for skydække, sæsonvariationer og ugunstige vejrforhold. Begrænset energiproduktion i miljøer med svagt lys kan begrænse nyttelastoperationer og missionens pålidelighed. Desuden forbliver balancering af energilagring, vægtbegrænsninger og flyvestabilitet komplekst. At imødegå disse udfordringer kræver kontinuerlige fremskridt inden for energilagringssystemer, hybridkraftintegration og adaptive flyveteknologier for at sikre ensartet ydeevne på tværs af forskellige driftsmiljøer.

Regional Analyse

Nordamerika

Nordamerika førte markedet for solcelledrevne droner i 2024 med en markedsandel på 38% på grund af stærkt forsvarsforbrug, avanceret drone-teknologiadoption og robuste regeringsinitiativer, der understøtter integration af solenergi. USA og Canada prioriterede langvarige ubemandede luftmissioner til grænsesikkerhed, miljøovervågning og katastrofeberedskab, hvilket øgede efterspørgslen efter solcelledrevne platforme. Et modent luftfartsøkosystem, løbende investeringer i forskning og udvikling samt understøttende reguleringsrammer styrkede yderligere væksten. Strategiske samarbejder mellem militære agenturer og teknologivirksomheder forstærkede Nordamerikas førerposition inden for robust, højtydende solcelledronedistribution.

Europa

Europa tegnede sig for en markedsandel på 22% i markedet for solcelledrevne droner i 2024, drevet af bæredygtighedsinitiativer og stigende kommercielle anvendelser. Europæiske lande, herunder Tyskland, Frankrig og Storbritannien, investerede i langvarige UAV’er til miljøovervågning, præcisionslandbrug og infrastrukturinspektion. Stærk politisk støtte til vedtagelse af vedvarende energi og mål for reduktion af kulstofemissioner opmuntrede til integration af solcelledroner i nationale sikkerheds- og civile programmer. Stigende partnerskaber mellem luftfartsproducenter og energiteknologileverandører stimulerede yderligere ekspansion. Væksten blev yderligere understøttet af forbedret reguleringsharmonisering for operationer uden for synsvidde (BVLOS) og finansiering af grøn teknologi.

Asien-Stillehavsområdet

Asien-Stillehavsområdet opnåede en markedsandel på 28% i 2024, drevet af regeringsmoderniseringsprogrammer, voksende forsvarsbudgetter og hurtig adoption inden for landbrug og logistik. Kina, Japan, Indien og Sydkorea fremstod som nøglebidragydere med fokus på solcelledrevne droner til grænsesikkerhed, katastrofehåndtering og storskala landbrugsundersøgelser. Hurtig infrastrukturudvikling og stigende investeringer i vedvarende teknologier understøttede regionens vækstkurve. Derudover hjalp stigende kommercielle dronestartups og partnerskaber med internationale teknologivirksomheder Asien-Stillehavsområdet med at indsnævre kløften til vestlige markeder og styrkede regionens strategiske betydning i fremtidig solcelledronedistribution.

Latinamerika

Latinamerika havde en markedsandel på 7% i markedet for solcelledrevne droner i 2024 med bemærkelsesværdig vækst inden for miljøovervågning, mineoperationer og landbrugsanvendelser. Lande som Brasilien og Argentina øgede brugen af solcelledroner til at undersøge store landlige landskaber, udføre skovovervågning og støtte præcisionslandbrug. Begrænset infrastruktur og geografiske udfordringer gjorde solcelledroner attraktive til omkostningseffektive, langvarige missioner. Dog modererede langsommere reguleringsfremskridt og begrænset forskning og udviklingsfinansiering den regionale ekspansion. Fortsatte investeringer i dronetræning, teknologiadaptation og grænseoverskridende samarbejder forventes at styrke Latinamerikas markedsposition.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for en markedsandel på 5% i 2024, understøttet af forsvarsmodernisering og energisektoranvendelser. Golfstaternes Samarbejdsråd (GCC) prioriterede solcelledrevne droner til grænseovervågning, inspektion af olieområder og miljøovervågning i fjerntliggende ørkenområder. Afrikanske markeder viste en begyndende adoption inden for dyrelivsbeskyttelse og landbrugsdataindsamling, idet de udnyttede solcelledroners langvarige kapaciteter, hvor infrastrukturen er begrænset. Regional vækst blev dæmpet af økonomiske begrænsninger og investeringshuller. Ikke desto mindre giver strategiske forsvarskontrakter og partnerskaber inden for vedvarende energi muligheder for fremtidig ekspansion.

Markedssegmenteringer:

Efter dronetype:

- Fastvinge

- Rotary Wing

- Hybrid

Efter anvendelse:

- Film & Fotografi

- Inspektion & Vedligeholdelse

- Kortlægning & Opmåling

- Præcisionslandbrug

- Overvågning & Monitorering

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Airbus Defence and Space, BAE Systems, AeroVironment, Aurora Flight Sciences, Kea Aerospace, Silent Falcon UAS Technologies, AtlantikSolar, XSun, DJI, Parrot Drones. Markedet for solcelledrevne droner byder på en blanding af luftfartspræmier, forsvarsinnovatorer og specialiserede UAV-startups, der konkurrerer på udholdenhed, nyttelasteffektivitet, autonomi og pålidelige højhøjdeoperationer. Etablerede luftfarts- og forsvarsfirmaer udnytter dybe F&U-budgetter, flyvetestinfrastruktur og regeringsrelationer til at fremme højhøjde, langvarige platforme til vedvarende overvågning og kommunikation. Specialiserede aktører differentierer sig gennem lette flyrammer, højeffektive fotovoltaiske integrationer og missionsspecifikke sensorpakker til kortlægning, overvågning og inspektionsbrug. Kommercielle drone-mærker udforsker i stigende grad solcelleforstærkning og energioptimerede platforme for at forlænge flyvetider i tilladende miljøer. Partnerskaber med teleoperatører, komponentleverandører og analyseudbydere styrker end-to-end tilbud, mens regulatoriske fremskridt for BVLOS-operationer og luftrumsintegration former go-to-market-hastighed og implementeringsskala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I december 2025 annoncerede VisionWave Holdings opkøbet af Solar Drone Ltd., et autonomt robotfirma, der specialiserer sig i solcelledrevne droner til forsvar og solcelleoperationer og vedligeholdelse.

- I juli 2025 indgik XSun et partnerskab med H3 Dynamics for at udvikle en ny UAV, der kombinerer solenergi, brintbrændselsceller og batterilagring for forlænget flyvetid. Dette tre-kilde system sigter mod VTOL-, STOL- og HTOL-platforme med intelligent energistyring.

- I februar 2025 gennemførte Kea Aerospace en solcelledrevet stratosfærisk flyvning med sin Kea Atmos-platform, hvilket markerer fremskridt inden for højhøjdebilleddannelse og langvarige missioner.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Drone Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Solcelledrevne droner vil se bredere anvendelse til langvarige overvågnings- og monitoreringsmissioner på tværs af forsvars- og civile anvendelser.

- Løbende forbedringer i solcelleeffektivitet vil betydeligt forbedre flyvetid og operationel pålidelighed.

- Integration af kunstig intelligens vil muliggøre højere niveauer af autonom navigation og realtidsdatabehandling.

- Kommercielle sektorer som landbrug, forsyningsvirksomheder og infrastruktur vil i stigende grad anvende solcelledrevne droner til dækning af store områder.

- Regulatoriske fremskridt for operationer uden for synsvidde vil accelerere storskala kommercielle implementeringer.

- Hybridkraftarkitekturer vil vinde indpas for at imødegå energivariabilitet og missionsfleksibilitet.

- Telekom- og forbindelsesapplikationer vil udvide sig ved at bruge solcelledrevne droner som luftbårne kommunikationsplatforme.

- Produktionsomkostninger vil gradvist falde, efterhånden som letvægtsmaterialer og standardiserede komponenter modnes.

- Strategiske partnerskaber mellem droneproducenter og vedvarende energileverandører vil intensiveres.

- Vækstøkonomier vil præsentere nye vækstmuligheder drevet af fjernovervågning og bæredygtighedsinitiativer.