Markedsoversigt

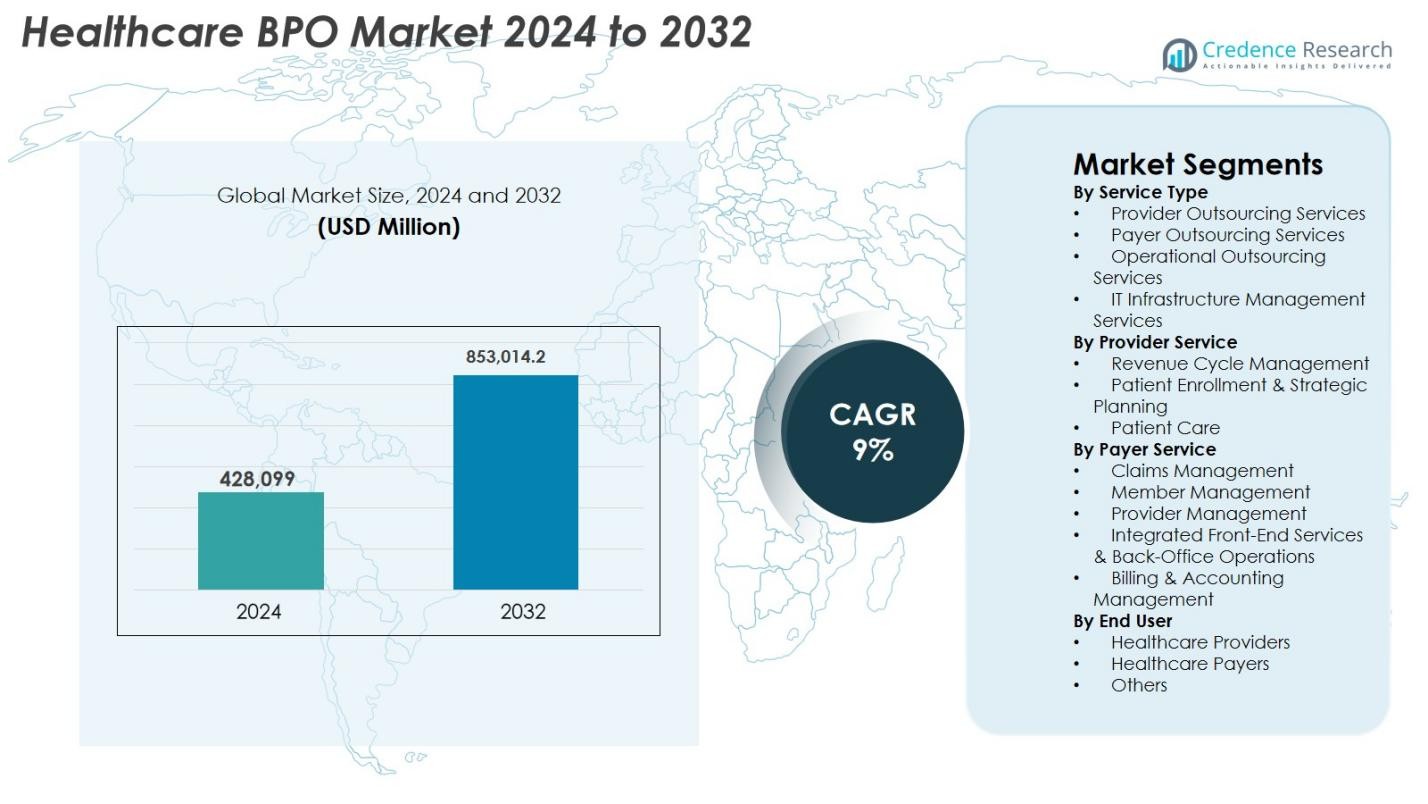

Markedet for Healthcare BPO blev vurderet til USD 428.099 millioner i 2024 og forventes at nå USD 853.014,2 millioner i 2032, med en CAGR på 9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Healthcare BPO 2024 |

USD 642,64 millioner |

| Healthcare BPO Marked, CAGR |

9% |

| Markedstørrelse for Healthcare BPO 2032 |

USD 853.014,2 millioner |

Markedet for Healthcare BPO drives af store aktører som Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) og GeBBS Healthcare Solutions, som alle forbedrer operationel effektivitet gennem avanceret analyse, digital automatisering og skalerbare leveringsmodeller. Disse virksomheder støtter udbydere og betalere i at optimere indtægtscyklusarbejdsgange, kravbehandling, patientengagement og overholdelse af lovgivning. Regionalt ledede Nordamerika markedet med en andel på 41,3% i 2024, støttet af moden sundhedsinfrastruktur og høj outsourcingadoption, efterfulgt af Europa med 26,4%, mens Asien-Stillehavsområdet fremstod som den hurtigst voksende region med 21,7% drevet af ekspanderende digitale sundhedsøkosystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Healthcare BPO blev vurderet til USD 428.099 millioner i 2024 og forventes at nå USD 853.014,2 millioner i 2032, med en vækst på en CAGR på 9%.

- Stærke markedsdrivere inkluderer stigende administrativ byrde, øgede patientvolumener og øget efterspørgsel efter omkostningseffektive outsourcetjenester, især inden for indtægtscyklusstyring og kravbehandling.

- Nøgletrends fremhæver hurtig digital transformation, hvor AI-drevet kodning, automatiserede kravarbejdsgange og analysebaseret beslutningsstøtte bliver standard i både betaler- og udbyderoutsourcingsegmenter.

- Markedet har aktiv deltagelse fra førende aktører som Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, TCS og GeBBS Healthcare Solutions, som hver især udvider serviceporteføljer gennem teknologiintegration.

- Regionalt ledede Nordamerika med en andel på 41,3% i 2024, efterfulgt af Europa med 26,4%, mens Asien-Stillehavsområdet havde 21,7% og fremstod som den hurtigst voksende region; inden for tjenester dominerede udbyderoutsourcingtjenester med en andel på 41,7%.

Markedssegmenteringsanalyse

Markedssegmenteringsanalyse

Efter servicetype

Markedet for Healthcare BPO i 2024 blev domineret af Provider Outsourcing Services, som tegnede sig for 41,7% af segmentet, drevet af stigende administrative arbejdsbyrder, øget patientvolumen og behovet for at reducere driftsomkostninger. Hospitaler og klinikker outsourcer i stigende grad kodning, fakturering, transskription og klinisk dokumentation for at forbedre nøjagtighed og overholdelse af de skiftende sundhedsregler. Payer Outsourcing Services fik også momentum på grund af den voksende efterspørgsel efter skadesbehandling og svindelhåndtering, mens Operational Outsourcing og IT Infrastructure Management Services udvidede sig, da organisationer fokuserede på automatisering, cloud-migrering og digitale transformationsinitiativer.

- For eksempel overførte Allina Health omkring 2.000 IT- og revenue-cycle management-medarbejdere til Optum (en del af UnitedHealth Group), hvilket gjorde det muligt for Allina at outsource ikke kun fakturering og krav, men også cloud/IT-support og digital-faktureringsinfrastruktur for at forbedre automatisering og patient/leverandør faktureringsoplevelser.

Efter Provider Service

Inden for provider-baseret outsourcing ledede Revenue Cycle Management (RCM) segmentet med en andel på 48,2% i 2024, drevet af behovet for at forbedre refusionseffektiviteten og minimere afvisninger af krav. Sundhedsudbydere stoler i stigende grad på outsourcede RCM-løsninger til at håndtere kodning, indtægtsfangst, forhåndsgodkendelse, tilgodehavender og afvisningsanalyse. Patient Enrollment & Strategic Planning-tjenester voksede også med stigende adoption af digitale onboarding-systemer, mens Patient Care outsourcing udvidede sig på grund af telehealth-drevne administrative støttebehov. Skiftet mod værdibaseret pleje, krav til overholdelse af regler og presset for operationel gennemsigtighed fortsætter med at styrke efterspørgslen på tværs af alle provider service-kategorier.

- For eksempel samarbejdede Auxis med en førende amerikansk sundhedsudbyder, der driver hundreder af hospitaler og klinikker, og outsourcer 12 RCM-processer såsom betalingsapplikationer, forsikringsverifikation, medicinsk fakturering, kravhåndtering og inkasso fra sit leveringscenter i Costa Rica.

Efter Payer Service

I payer outsourcing-segmentet dominerede Claims Management med en andel på 39,5% i 2024, understøttet af stigende forsikringstilmelding, komplekse refusionsstrukturer og behovet for at fremskynde kravbehandling. Member Management-tjenester udvidede sig, da forsikringsselskaber fokuserede på at forbedre patientengagement og fastholdelse, mens Provider Management outsourcing steg på grund af netværksoptimeringskrav. Integrated Front-End Services & Back-Office Operations og Billing & Accounting Management oplevede også stærk vækst, drevet af automatisering, analyseadoption og efterspørgslen efter problemfri administrative arbejdsgange. Payers outsourcer i stigende grad disse funktioner for at reducere cyklustider, forbedre nøjagtigheden og understøtte skalerbare digitale operationer.

Vigtige Vækstdrivere

Stigende Behov for Omkostningsreduktion og Operationel Effektivitet

En væsentlig drivkraft for Healthcare BPO-markedet er det stigende pres på sundhedsudbydere og betalere for at optimere operationel effektivitet, mens de håndterer stigende administrative og kliniske omkostninger. Outsourcing af indtægtscyklusstyring, kravbehandling, medicinsk fakturering og patientengagementsfunktioner giver organisationer mulighed for at strømline arbejdsgange, reducere fejl og forbedre økonomisk præstation uden at udvide interne arbejdsressourcer. Efterhånden som arbejdskraftmangel, reguleringskompleksitet og godtgørelsesudfordringer intensiveres, adopterer sundhedsinstitutioner i stigende grad outsourcede løsninger for at sikre uafbrudt drift. BPO-partnere leverer avanceret analyse, automatiseringsværktøjer og specialiseret ekspertise, der forbedrer behandlingstider og reducerer afvisninger af krav. Dette omkostningseffektivitetsimperativ er særligt betydningsfuldt for hospitaler med faldende marginer og forsikringsselskaber, der håndterer høje kravvolumener. Evnen til hurtigt at skalere operationer og implementere teknologidrevne værktøjer gør outsourcing ikke kun til en omkostningsbesparende foranstaltning, men en strategisk prioritet for langsigtet bæredygtighed.

- For eksempel lancerede Optum sin Optum Integrity One-løsning, der bruger AI til at automatisere RCM-opgaver fra behandlingsstedet til endelig kodning og fakturering, hvilket demonstrerer, hvordan outsourcede partnere leverer automatisering og reducerer manuel overhead for udbydere.

Stigende Sundhedsdata Volumen og Digital Transformation

Den hurtige stigning i generering af sundhedsdata drevet af EHR-systemer, vækst i telemedicin, diagnostisk billeddannelse, bærbare enheder og fjernovervågningsplatforme har øget efterspørgslen efter outsourcingpartnere med stærk datastyring og analytisk ekspertise. Sundhedsorganisationer er afhængige af BPO-udbydere til at behandle, sikre og analysere store datasæt, der er nødvendige for kravbehandling, klinisk dokumentation og patientengagement. Digitale transformationsinitiativer som robotprocesautomatisering (RPA), cloud-migrering, AI-drevet kodning og automatiserede kravarbejdsgange fremmer yderligere outsourcingadoption. Udbydere, der kæmper med ældre systemer og begrænset IT-kapacitet, er i stigende grad afhængige af eksternt administreret digital infrastruktur. Efterhånden som reguleringerne strammes omkring data-nøjagtighed, interoperabilitet og cybersikkerhed, opnår BPO-partnere, der tilbyder skalerbare, kompatible og avancerede digitale løsninger, betydelig markedsindflydelse, hvilket gør digitalisering til en nøglefaktor for vedvarende industriudvidelse.

- For eksempel fremhævede BPO outsourcing-artiklen, hvordan tredjepartsleverandører i stigende grad håndterer EHR-data, kravbehandlingsdata, patientjournaler og analyser, der gør det muligt for sundhedsorganisationer at “behandle, sikre og analysere store datasæt, der er nødvendige for klinisk dokumentation, fakturering og patientengagement.

Øget Regulatorisk Kompleksitet og Overholdelsesbyrde

Den voksende regulatoriske kompleksitet på tværs af sundhedssystemer fortsætter med at drive en stærk efterspørgsel efter specialiserede outsourcing-tjenester. Overholdelse af HIPAA, ICD-10, CMS-retningslinjer og værdibaserede godtgørelsesrammer kræver omfattende dokumentation, streng rapporteringsnøjagtighed og kontinuerlig medarbejderuddannelse. Sundhedsorganisationer står over for betydelige økonomiske sanktioner for faktureringsunøjagtigheder, kodningsfejl og brud på databeskyttelse, hvilket får dem til at samarbejde med BPO-leverandører udstyret med erfarne compliance-teams. Outsourcing sikrer konsekvent revisionsparathed, forbedret dokumentationsnøjagtighed og reduceret administrativt pres. Med globale regulatoriske rammer, der udvikler sig hurtigt, herunder databeskyttelsesregler og obligatorisk digital rapportering, er sundhedsudbydere og forsikringsselskaber afhængige af outsourced compliance-ekspertise for at mindske risikoen. Denne stigende overholdelsesbyrde positionerer BPO-partnere som væsentlige bidragydere til operationel integritet og økonomisk bæredygtighed.

Vigtige Tendenser & Muligheder

Udvidelse af Automatisering, AI og Prædiktiv Analyse

Automatisering og AI omformer Healthcare BPO-industrien ved at forbedre nøjagtighed, reducere manuelle arbejdsbyrder og muliggøre datadrevne beslutninger. AI-drevet kravsbehandling, automatiseret medicinsk kodning, NLP-drevet dokumentation og maskinlæringsbaseret svindelopdagelse forbedrer processeffektiviteten betydeligt. Prædiktiv analyse understøtter strategier for forebyggelse af afvisninger, økonomiske prognoser og patientrisikostratificering, hvilket giver merværdi til både betalere og udbydere. BPO-leverandører, der integrerer RPA, cloud-platforme og interoperable datasystemer, tilbyder hurtigere, mere nøjagtige og omkostningseffektive tjenester. Efterhånden som sundhedsorganisationer skifter til digital-first driftsmodeller, fremstår automatiseringsdrevne BPO-tjenester som en stor mulighed, der muliggør skalerbare, højtydende arbejdsgange, der opfylder de skiftende industriens krav.

- For eksempel implementerede McLaren Health Plan HealthRules Payer og opnåede over 90% førstegangsgodkendelsesrater, hvilket reducerede manuel indgriben og understøttede medlemsvækst til over 620.000.

Global Vækst i Telehealth og Fjernpatienttjenester

Udvidelsen af telehealth, virtuel pleje og fjernovervågning af patienter har skabt betydelige muligheder for Healthcare BPO-leverandører. Efterhånden som sundhedsorganisationer skalerer digital servicelevering, har de brug for ekstern support til virtuel aftaleplanlægning, fjernpatientindskrivning, telehealth-fakturering, databehandling af fjernovervågning og digital plejekoordination. BPO-partnere udstyret med flersprogede kommunikationsværktøjer, sikre digitale platforme og patientengagementsteknologier spiller en afgørende rolle i håndteringen af disse nye arbejdsgange. Med hybride plejemodeller, der bliver standard, især i kronisk sygdomsforvaltning og post-akut pleje, muliggør outsourcing, at sundhedssystemer opretholder operationel effektivitet. Voksende investeringer i telemedicinsk infrastruktur på tværs af nye markeder styrker yderligere mulighederne for specialiserede BPO-løsninger.

- For eksempel integrerede Amwell Converge, deres samlede telehealth-platform, med outsourcede kliniske supporttjenester, hvilket muliggør automatiseret virtuel indtagelse, fjernpatientindskrivning og telehealth-dokumentation for hospitaler, der anvender hybride plejemodeller.

Stigende Bekymringer Over Datasikkerhed og Privatliv

Datasikkerhed forbliver en af de mest betydelige udfordringer på Healthcare BPO-markedet, da følsomme medicinske oplysninger er et primært mål for cyberangreb. Den stigende anvendelse af cloud-platforme, digitale integrationer og fjernarbejdsmodeller øger eksponeringen for databrud og uautoriseret adgang. At sikre HIPAA-kompatible operationer, krypteret dataoverførsel og kontinuerlig cybersikkerhedsovervågning er essentielt, men ressourcekrævende. Ethvert brud kan føre til store økonomiske sanktioner og skader på omdømmet for både sundhedsudbydere og outsourcingpartnere. Efterhånden som ransomware-angreb og digitalt bedrageri eskalerer, må BPO-leverandører investere kraftigt i cybersikkerhedsinfrastruktur, medarbejderuddannelse og overholdelsesovervågning, hvilket gør databeskyttelse til en af industriens mest vedvarende udfordringer.

Afhængighed af Kvalificeret Arbejdskraft og Stigende Talentmangler

Healthcare BPO-industrien står over for voksende udfordringer relateret til arbejdsstyrkens tilgængelighed, mangel på færdigheder og stigende uddannelsesomkostninger. Medicinsk kodning, fakturering, kravbehandling og roller inden for regulatorisk overholdelse kræver specialiseret viden, som bliver stadig sværere at opretholde på grund af høj personaleomsætning og global konkurrence om talent. Udviklende kodningsstandarder, betalingsvejledninger og regulatoriske rammer øger yderligere behovet for kontinuerlig opkvalificering af personale. Lønomkostningsinflation i større outsourcing-knudepunkter påvirker også driftsmargenerne. På trods af betydelige fremskridt inden for automatisering forbliver kvalificeret personale essentielt for kompleks sagsbehandling, fejlretning og overholdelsesrevision. At opretholde en stabil, veluddannet arbejdsstyrke forbliver en kritisk driftsudfordring for BPO-leverandører.

Regional Analyse

Nordamerika

Nordamerika dominerede Healthcare BPO-markedet med en andel på 41,3% i 2024, drevet af høje sundhedsudgifter, avanceret digital infrastruktur og stærk anvendelse af outsourcing på tværs af betalings- og udbyderorganisationer. Regionen drager fordel af modne refusionssystemer, omfattende krav til regulatorisk overholdelse og en stærk tilstedeværelse af globale BPO-leverandører, der tilbyder specialiserede RCM-, kravstyrings- og IT-aktiverede tjenester. Øget telehealth-penetration, lønomkostningspres og behovet for at optimere administrativ effektivitet styrker yderligere outsourcingefterspørgslen. USA forbliver den primære bidragsyder, understøttet af store forsikringsnetværk, voksende mængder af patientdata og kontinuerlige investeringer i automatiseringsdrevne sundhedsoperationer.

Europa

Europa tegnede sig for en andel på 26,4% i 2024, understøttet af regionens voksende fokus på omkostningsoptimering, digital transformation og regulatorisk tilpasning på tværs af sundhedssystemer. Lande som Storbritannien, Tyskland og Frankrig outsourcer i stigende grad dokumentation, fakturering og analysebaserede tjenester for at forbedre operationel effektivitet og opfylde de udviklende databeskyttelseskrav under GDPR. Den stigende byrde af kroniske sygdomme og udvidelse af offentlige sundhedsprogrammer driver efterspørgslen efter skalerbare BPO-løsninger. Investeringer i AI-baseret kravstyring og cloud-aktiverede sundhedsplatforme fremskynder også adoptionen. Europæiske udbydere foretrækker partnere med stærke overholdelseskapaciteter og flersproget servicelevering for at støtte forskellige patientpopulationer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstod som den hurtigst voksende region med en markedsandel på 21,7% i 2024, drevet af hurtig digitalisering af sundhedssektoren, udvidet dækning af sygeforsikringer og tilstedeværelsen af store outsourcing-hubs som Indien og Filippinerne. Sundhedsudbydere og betalere anvender i stigende grad BPO-tjenester for at forbedre dokumentationsnøjagtighed, forbedre behandlingstiden for krav og støtte administrative arbejdsbyrder med høj volumen. Omkostningsfordele, tilgængelighed af kvalificeret arbejdskraft og stærk ekspertise inden for teknologibaserede tjenester positionerer regionen som en foretrukken outsourcing-partner globalt. Stigende investeringer i telemedicin, dataanalyse og sundheds-IT-infrastruktur styrker yderligere Asien-Stillehavsområdets rolle som en strategisk vækstmotor for markedet.

Latinamerika

Latinamerika opnåede en andel på 6,1% i 2024, drevet af stigende modernisering af sundhedssystemet, øget anvendelse af elektroniske patientjournaler og udvidede behov for outsourcing af betalere. Lande som Brasilien, Mexico og Colombia accelererer investeringer i digitale sundhedsløsninger og administrativ automatisering, hvilket skaber muligheder for BPO-udbydere. Regionen nyder godt af stigende efterspørgsel efter kravbehandling, faktureringstjenester og flersproget patientstøtte. Dog udgør varierende regulatoriske miljøer og begrænset IT-infrastruktur i nogle lande udfordringer for udbredt anvendelse. På trods af disse begrænsninger fortsætter forbedret adgang til sundhedspleje og stigende forsikringsindmeldelser med at styrke regionens outsourcing-potentiale.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde en andel på 4,5% i 2024, understøttet af igangværende opgraderinger af sundhedsinfrastruktur, voksende fokus på digital sundhedsanvendelse og udvidede offentlige-private partnerskaber. Golfstater som UAE og Saudi-Arabien fører an i outsourcing-anvendelse på grund af deres fokus på modernisering af sundhedssektoren, digitalisering af forsikringer og forbedring af administrativ effektivitet. Efterspørgslen efter BPO stiger for kodning, fakturering og patientengagementstjenester, da regionale udbydere vedtager internationale kvalitetsstandarder. Selvom begrænset tilgængelighed af kvalificeret arbejdskraft og langsommere digital modenhed forbliver udfordringer i dele af Afrika, udvider stigende investeringer i sundheds-IT og forsikringspenetration gradvist regionale vækstmuligheder.

Markedssegmenteringer

Efter Tjenestetype

- Udbyder Outsourcing Tjenester

- Betaler Outsourcing Tjenester

- Operationelle Outsourcing Tjenester

- IT Infrastruktur Management Tjenester

Efter Udbyder Tjeneste

- Indtægtscyklus Management

- Patienttilmelding & Strategisk Planlægning

- Patientpleje

Efter Betaler Tjeneste

- Krav Management

- Medlems Management

- Udbyder Management

- Integrerede Front-End Tjenester & Back-Office Operationer

- Fakturering & Regnskabs Management

Efter Slutbruger

- Sundhedsudbydere

- Sundhedsbetalere

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Healthcare BPO byder på et mangfoldigt og ekspanderende landskab af globale og regionale aktører, der tilbyder specialiserede tjenester inden for indtægtscyklusstyring, kravbehandling, patientengagement, medicinsk fakturering og IT-understøttede sundhedsoperationer. Førende virksomheder som Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) og GeBBS Healthcare Solutions opretholder en stærk markedsposition gennem avancerede digitale kapaciteter, store leveringsnetværk og service modeller fokuseret på overholdelse. Disse virksomheder investerer kraftigt i automatisering, AI-drevne analyser, cloud-platforme og interoperabilitetsløsninger for at forbedre operationel nøjagtighed og reducere behandlingstider for sundhedsudbydere og betalere. Strategiske partnerskaber, fusioner og udvidelse af nearshore- og offshore-leveringscentre intensiverer yderligere konkurrencen, hvilket gør det muligt for aktører at tilbyde omkostningseffektive, høj-kvalitets outsourcing-løsninger. Efterhånden som sundhedssystemer forfølger digital transformation og overholdelse af regler, differentierer leverandører sig gennem domæneekspertise, skalerbare platforme og teknologi-understøttede serviceporteføljer.

Nøglespilleranalyse

- Genpact

- Infosys BPM

- GeBBS Healthcare Solutions

- Accenture

- Parexel

- IBM

- Tata Consultancy Services (TCS)

- Cognizant

- IQVIA

- Wipro

Seneste Udviklinger

- I juli 2025 annoncerede Capgemini opkøbet af WNS Global Services for 3,3 milliarder USD, et skridt der signalerer en større konsolidering i BPO og en øget satsning på AI-drevne forretningstjenester, herunder sundheds-BPO.

- I april 2025 opkøbte TDCX Open Access BPO, hvilket tilføjer nye leveringssteder (Davao, Manila, Taipei) og udvider TDCX’s kapacitet til at støtte sundhedsteknologi og andre outsourcingtjenester.

- I september 2024 indgik EQT Private Capital Asia en aftale om at erhverve en kontrollerende andel i GeBBS Healthcare Solutions, en global sundhedsoutsourcingvirksomhed, hvilket markerer en af de største nylige private equity-opkøb i sundheds-BPO (~850 millioner USD).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Tjenestetype, Leverandørtjeneste, Betalertjeneste, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil vokse støt, da sundhedsudbydere og betalere øger outsourcing for at reducere administrativt pres og forbedre effektiviteten.

- AI, automatisering og prædiktiv analyse vil transformere outsourcede arbejdsgange, forbedre nøjagtigheden og reducere manuel indgriben.

- Outsourcing af indtægtscyklusstyring vil stige, da organisationer søger hurtigere refusioner og bedre afvisningsforebyggelse.

- Digital transformation vil drive større adoption af cloud-baserede BPO-platforme og integrerede dataløsninger.

- Udvidelse af telemedicin vil skabe nye outsourcingbehov inden for virtuel plejekoordination og fjernpatientstøtte.

- Globale BPO-knudepunkter vil styrke domæneekspertise og investere i avanceret teknologi for at forbedre tjenesteleveringen.

- Øget regulatorisk kompleksitet vil uddybe afhængigheden af outsourcingpartnere for overholdelse og nøjagtig dokumentation.

- Forbedringer i cybersikkerhed vil blive en prioritet, da kravene til databeskyttelse intensiveres på tværs af sundhedsøkosystemet.

- Betalerorganisationer vil udvide outsourcing for at strømline kravshåndtering og medlemsservices.

- Fremvoksende markeder vil blive nøglevækstcentre, da efterspørgslen efter omkostningseffektive, skalerbare sundheds-BPO-løsninger stiger.