Markedsoversigt:

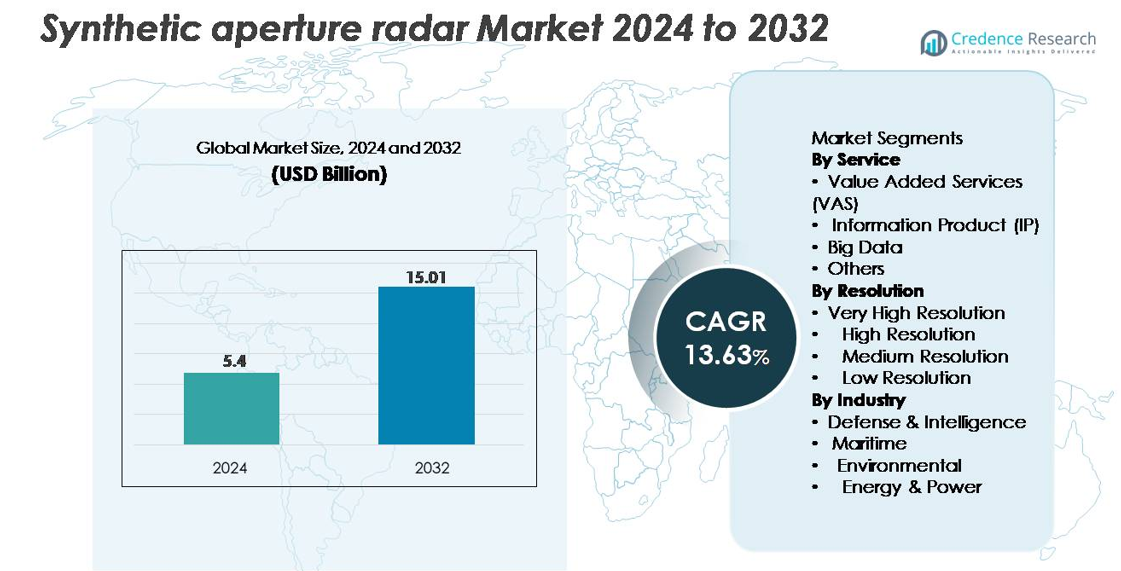

Markedet for syntetisk aperturradar (SAR) blev vurderet til USD 5,4 milliarder i 2024 og forventes at nå USD 15,01 milliarder i 2032, hvilket afspejler en robust CAGR på 13,63% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

Markedet for syntetisk aperturradar størrelse 2024

|

USD 5,4 milliarder |

| Markedet for syntetisk aperturradar, CAGR |

13,63% |

| Markedet for syntetisk aperturradar størrelse 2032 |

USD 15,01 milliarder |

Markedet for syntetisk aperturradar formes af en mangfoldig gruppe af etablerede luftfartsfirmaer og hurtigt voksende kommercielle operatører, herunder ICEYE, Capella Space, Maxar Technologies, Airbus S.A.S., L3Harris Technologies, Geocento, Viridien, Satim Inc., KappaZeta Ltd og Aloft Sensing, Inc. Disse virksomheder konkurrerer gennem avanceret SAR-payload-ingeniørarbejde, høj-frekvens små-satellit konstellationer og udvidende værdiskabende analysetjenester. Nordamerika leder markedet med cirka 38% andel, drevet af stærke forsvarsudgifter, satellitprogrammer og kommerciel geospatial adoption. Europa følger med omkring 27% andel, understøttet af store institutionelle missioner og voksende kommercielle SAR-kapaciteter, hvilket styrker dets stærke konkurrenceposition globalt.

Markedsindsigt:

- Markedet for syntetisk aperturradar blev vurderet til USD 5,4 milliarder i 2024 og forventes at nå USD 15,01 milliarder i 2032, med en CAGR på 13,63%.

- Markedsvæksten drives af stigende udrulning af SAR-udstyrede satellitter, øgede behov for forsvarsovervågning og udvidede anvendelser inden for maritim overvågning, miljøvurdering og infrastrukturintelligens.

- Vigtige tendenser inkluderer hurtig adoption af AI-drevne billedanalyser, høj-frekvens små-satellitkonstellationer og stærk efterspørgsel efter meget højopløselige billeder, som har den største andel inden for opløsningskategorien.

- Det konkurrenceprægede landskab omfatter store aktører som ICEYE, Capella Space, Airbus, Maxar Technologies og L3Harris, der alle investerer i avancerede SAR-payloads, multifrekvensradartilstande og skalerbare dataplatforme; dog forbliver høje omkostninger ved payload-udvikling og kompleks databehandling betydelige begrænsninger.

- Regionalt fører Nordamerika med ~38% andel, efterfulgt af Europa med ~27% og Asien-Stillehavet med ~24%, understøttet af stærke forsvarsudgifter og ekspanderende jordobservationsprogrammer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Service

Value Added Services (VAS) dominerer servicesegmentet på grund af stigende efterspørgsel efter kuraterede analyser, missionsspecifikke indsigter og hurtig-leverings datalag, der understøtter forsvarsovervågning, miljøovervågning og infrastrukturanalyse. VAS har den største markedsandel, da brugerne i stigende grad foretrækker forarbejdet intelligens frem for rå billeder, hvilket muliggør hurtigere beslutningstagning. Informationsprodukter (IP) fortsætter med at vinde indpas til anvendelser som landdeformationskortlægning og maritim sporing, mens Big Data-tjenester udvides med stigende SAR-konstellationsudrulninger. Kategorien “Andre” understøtter nicheanvendelser, herunder historisk dataarkivering og specialiserede interferometriske analysearbejdsgange.

- For eksempel kan ICEYE’s analyseplatform generere over 150 automatiserede oversvømmelsesudstrækningskort pr. dag ved hjælp af sin SAR-konstellation, hver behandlet med 3–5 meter opløsning for at levere næsten realtidsintelligens til nødagenturer.

Efter Opløsning

Meget høj opløsning (VHR) billeder udgør den dominerende markedsandel, drevet af dens kritiske rolle i forsvarsrekognoscering, præcisionstargeting, ændringsdetektion og infrastrukturovervågning. Voksende krav til sub-meter detaljer og avancerede InSAR kapaciteter styrker dens lederskab blandt offentlige og kommercielle brugere. Høj opløsning SAR følger på grund af stærk adoption inden for miljøkortlægning og maritim domænebevidsthed, der tilbyder en balance mellem dækning og granularitet. Medium og lav opløsning segmenter forbliver essentielle for storområdemonitorering, klimaanalyse og katastroferespons, især hvor hyppige genbesøgshastigheder og bred-svath billeddannelse prioriteres.

- For eksempel opnår ICEYE’s Gen4-satellitter en jordopløsning på 16 cm og kan udvide deres højopløsningsbilleddækningsområde til 400 km pr. passage, hvilket muliggør præcis detektion af små fartøjer, køretøjer og strukturelle anomalier. En enkelt satellit kan producere op til 500 billeder om dagen, hvilket tillader omfattende daglig dækning.

Efter Industri

Forsvar & Efterretning repræsenterer den dominerende industrisegment, der indfanger den største andel, da globale militærer i stigende grad integrerer SAR til grænseovervågning, terrænkortlægning, natlig rekognoscering og all-weather mission support. Dens markedsstyrke forstærkes af stigende indkøb af SAR-udstyrede satellitter og UAV-payloads. Det maritime segment udvides støt med efterspørgsel efter fartøjsdetektion, olieudslipssporing og overvågning af ulovligt fiskeri. Miljømæssige anvendelser drager fordel af SAR’s evne til at understøtte oversvømmelseskortlægning, vurdering af skovdække og analyse af jorddeformation. Energi & Kraft-brugere anvender SAR til rørledningsovervågning, detektion af jordsænkning og inspektioner af offshore-infrastruktur.

Vigtige Vækstdrivere:

Stigende Udrulning af Jordobservationskonstellationer

Global udvidelse af jordobservationskonstellationer driver en betydelig efterspørgsel efter syntetisk aperturradarsystemer, der er i stand til at levere kontinuerlige, all-weather billeder. Regeringer og private operatører prioriterer i stigende grad SAR-satellitter for at overvinde begrænsningerne ved optiske sensorer, især for skydækkede regioner og natlig overvågning. Proliferationen af små satellitter og kommercielle opsendelser gør det muligt for operatører at udrulle konstellationer med højere genbesøgsrate, hvilket forbedrer realtids overvågningskapaciteter for forsvar, landbrug, maritim sikkerhed, byplanlægning og katastrofeberedskab. Voksende investeringer i rum-baserede efterretnings-, overvågnings- og rekognosceringsprogrammer (ISR) styrker adoptionen af højopløsnings-SAR-payloads. Derudover opmuntrer offentlige-private partnerskaber til innovation inden for miniaturisering af satellitbusser, avanceret radarelektronik og lavpris opsendelsesløsninger, hvilket yderligere accelererer konstellationsudvidelsen. Sammen positionerer disse faktorer SAR som en kerne teknologi for næste generations globale jordobservationsinfrastrukturer.

- For eksempel understøtter ICEYE’s voksende konstellation, der overstiger 30 operationelle SAR-satellitter, genbesøgsintervaller på under 3 timer for prioriterede opgavezoner, hvilket muliggør vedvarende overvågning på tværs af forsvar, maritime og miljømæssige anvendelser

Øget Adoption på Tværs af Forsvars-, Overvågnings- og Sikkerhedsapplikationer

Forsvars- og efterretningsagenturer forbliver de største adoptanter af syntetisk aperturradar på grund af dens evne til at levere præcis terrænkortlægning, bredområdeovervågning, målfølgning og all-weather operationel bevidsthed. Militære moderniseringsprogrammer verden over integrerer SAR-udstyrede satellitter, UAV’er og bemandede fly for at støtte rekognosceringsmissioner, grænseovervågning og taktisk planlægning. SAR’s evne til at trænge igennem skyer, røg og mørke tilbyder en afgørende operationel fordel, især for omstridte og højrisikomiljøer. Højopløsnings interferometrisk SAR (InSAR) muliggør yderligere overvågning af troppebevægelser, infrastrukturelle deformationer og underjordisk aktivitet. Udvidende geopolitisk spænding og stigende sikkerhedsudgifter bidrager til øget indkøb af avancerede SAR-platforme. Forbedrede behandlingsalgoritmer, automatisk objektklassificering og AI-baseret funktionsudtræk forbedrer også missionsberedskab og efterretningsudbytte, hvilket styrker SAR-adoption i forsvarsoperationer.

- For eksempel understøtter ICEYE’s taktiske SAR-billeder, der er optaget med en opløsning på 16 cm, militære brugere med evnen til at identificere køretøjer så små som 2–3 meter i længde, selv under skydække eller natforhold.

Voksende Brug af SAR til Miljøovervågning og Klimamodstandsdygtighed

Det stigende behov for miljøvurdering, klimamonitorering og håndtering af naturkatastrofer driver en stærk efterspørgsel efter syntetisk aperturradar-løsninger. SAR’s evne til at måle landdeformation, gletsjerbevægelse, oversvømmelsesudstrækning, jordfugtighed og skovrydning gør det uundværligt for klimaforskningsorganisationer og miljøagenturer. Den stigende hyppighed af ekstreme vejrbegivenheder får regeringer til at investere i fjernmålingsteknologier, der tilbyder pålidelige, hurtige og højopløselige data under udfordrende atmosfæriske forhold. Derudover understøtter SAR-baserede InSAR-teknikker tidlige varslingssystemer for jordskred, sætninger og jordforskydninger relateret til jordskælv. Landbrug, skovbrug og vandressourceforvaltning anvender også i stigende grad SAR-analyser til at optimere bæredygtighedsprogrammer. Efterhånden som klimamodstandsdygtighed bliver en global prioritet, fremstår SAR som en kritisk teknologi til kontinuerlig, datadrevet miljøovervågning.

Vigtige Tendenser & Muligheder:

Integration af AI, Maskinlæring og Cloud-analyse

Fremskridt inden for AI og cloud-native analyse skaber store muligheder for at forbedre SAR-datafortolkning, automatisere indsigter og udvide kommerciel anvendelse. Maskinlæringsmodeller understøtter i stigende grad automatisk funktionsudtræk, anomali-detektion, skibidentifikation og landændringsanalyser, hvilket reducerer afhængigheden af manuel fortolkning. Cloud-platforme muliggør storskala behandling af SAR-tidsseriedata, hvilket accelererer levering af handlingsrettet intelligens til slutbrugere på tværs af forsvars-, energi-, miljø- og maritime sektorer. AI-drevne SAR-behandlingsarbejdsgange forbedrer også kohærensanalyser, interferometrisk nøjagtighed og støjreduktion. Konvergensen af SAR-data med andre geospatiale lag som optisk, LiDAR og IoT-sensornetværk styrker yderligere værdiskabende tjenester for kunder. Efterhånden som analyser bliver mere sofistikerede og omkostningseffektive, opstår der muligheder for abonnementsbaserede tjenester, næsten-realtids dashboards og multisensor-intelligensplatforme.

- For eksempel integrerer Maxar Technologies avancerede kunstig intelligens og maskinlæringsalgoritmer til at behandle store mængder af højopløselige optiske satellitdata (en del af et arkiv, der overstiger 125 petabyte), hvilket muliggør automatisk detektion af infrastrukturskader og maritime aktiver med brancheførende sub-meter præcision (op til 30 cm opløsning).

Udvidelse af Kommercielle SAR-tjenester og Nye Forretningsmodeller

Den kommercielle SAR-sektor udvider sig hurtigt, da nye aktører implementerer små-satellitkonstellationer og tilbyder billedbehandling-som-en-tjeneste-modeller skræddersyet til industrier som forsikring, landbrug, infrastruktur og minedrift. Abonnementsbaseret adgang til SAR-billeder, analyser og alarmer giver organisationer mulighed for at integrere geospatial intelligens uden at opbygge interne fjernmålingsevner. Innovationer inden for datalevering, API-baseret adgang og automatiseret platformintegration forbedrer kundernes bekvemmelighed og skalerbarhed. Mulighederne vokser også for nichemarkeder, herunder natlig maritim skibssporing, overvågning af ulovlig minedrift, vurdering af vedvarende energisteder og præcisionslandbrug. Efterhånden som kommerciel prissætning bliver konkurrencedygtig og opløsningsydelse forbedres, overgår SAR fra at være et regeringscentreret domæne til et mainstream kommercielt geospatialt aktiv.

- For eksempel leverer Capella Space’s kommercielle platform højopløselige SAR-billeder via en fleksibel API og webkonsol, med Spotlight-billeder, der opnår 50 cm opløsning for kommercielle kunder (med under 0,25 meter for den amerikanske regering) til overvågning af infrastruktur og aktiver.

Vigtige udfordringer:

Høje omkostninger ved udvikling, opsendelse og behandlingsinfrastruktur af SAR-payload

På trods af hurtig innovation kræver syntetiske apertur-radarsystemer betydelige kapitalinvesteringer til design af payload, avanceret radarelektronik, antennestrukturer og komponenter til høj-effekt transmission. Opsendelsesomkostninger, selvom de falder, forbliver betydelige for operatører, der opsender mellem- eller store SAR-satellitter. Derudover kræver SAR-databehandling højtydende computerressourcer, der er i stand til at håndtere store datasæt, kompleks interferometrisk behandling og AI-assisteret analyse. Disse omkostningsbyrder kan begrænse indgangen for mindre operatører og begrænse opsendelsen af store konstellationer. For mange kommercielle kunder forbliver overkommelighed og tilgængelighed af SAR-data udfordringer, især i sammenligning med billigere optiske billeder. At adressere omkostningsreduktioner på tværs af payload-produktion, opsendelsestjenester og cloud-baseret behandling er afgørende for bredere markedsindtrængning.

Teknisk kompleksitet og begrænsninger i datafortolkning

SAR-teknologi involverer betydelig teknisk kompleksitet i systemdesign, kalibrering og datafortolkning. Rå SAR-data kræver avanceret behandling, radiometrisk korrektion, støjfiltrering og geometrisk justering for at producere brugbare billeder. Fortolkning af SAR-udgange kræver specialiseret ekspertise, især for fasebaserede applikationer som InSAR-forskydningskortlægning. Risikoen for fejltolkning kan hæmme adoption i sektorer, der ikke er bekendt med radarbaseret billeddannelse. Desuden kræver integration af SAR med andre datakilder som optisk, LiDAR, hyperspektral sofistikerede multimodale fusionsalgoritmer. Begrænset tilgængelighed af kvalificerede analytikere og den stejle læringskurve forbundet med SAR-analyse forbliver store udfordringer. At overvinde disse barrierer vil kræve forbedrede brugervenlige platforme, automatiseret analyse og bredere kapacitetsopbygningsinitiativer.

Regional analyse:

Nordamerika

Nordamerika har den største andel af markedet for syntetisk apertur-radar med omkring 38%, drevet af stærke forsvarsudgifter, avancerede satellitprogrammer og robust adoption af SAR-analyse i føderale agenturer. USA fører med omfattende brug af SAR til grænseovervågning, indenlandsk sikkerhed, klimakortlægning og katastrofeberedskab. Udvidede investeringer fra kommercielle satellitoperatører og partnerskaber med forsvarskontraktører styrker den regionale dominans. Efterspørgslen efter højopløselige SAR-billeder og AI-aktiveret analyse fortsætter med at stige på tværs af landbrug, maritim overvågning og infrastruktursektorer, hvilket opretholder Nordamerikas førerposition inden for både teknologisk udvikling og operationel implementering.

Europa

Europa tegner sig for cirka 27% af det globale SAR-marked, understøttet af store institutionelle programmer som Copernicus, Sentinel-1-missioner og nationale ruminitiativer på tværs af Tyskland, Italien, Frankrig og Storbritannien. Stærke miljøreguleringsrammer og klimamonitoreringsmandater driver omfattende brug af interferometrisk SAR til landdeformation, oversvømmelsesvurdering og skovforvaltning. Forsvarsmodernisering og maritim sikkerhedskrav accelererer yderligere adoptionen. Europæiske virksomheder fører inden for SAR-payload-ingeniørarbejde, antennesystemer og radarelektronik, hvilket styrker den regionale konkurrenceevne. Voksende kommercielle analyseplatforme og offentlige-private satellitpartnerskaber bidrager til vedvarende markedsudvidelse.

Asien-Stillehavet

Asien-Stillehavet repræsenterer omkring 24% af det globale SAR-marked, drevet af stigende investeringer i jordobservationssatellitter, nationale sikkerhedsprogrammer og initiativer til katastrofeberedskab. Kina, Japan, Indien og Sydkorea anvender SAR-satellitter til overvågning af det maritime område, landbrugsmonitorering og infrastrukturplanlægning. Hyppige naturkatastrofer og stor geografisk mangfoldighed øger efterspørgslen efter vejrbestandige, højfrekvente SAR-billeder. Hurtig industrialisering driver adoptionen på tværs af energi-, mine- og miljøsektorerne. Regionale regeringer og kommercielle operatører udvider småsatellit-SAR-konstellationer, hvilket styrker Asien-Stillehavets position som et hurtigt voksende centrum for både SAR-payload-udvikling og downstream-analyse.

Latinamerika

Latinamerika udgør cirka 6% af SAR-markedet, hvor adoptionen primært ledes af Brasilien, Mexico, Chile og Argentina. Regionen anvender i stigende grad SAR til overvågning af regnskove, detektion af ulovlig minedrift, maritim overvågning og landbrugsbedømmelse. Hyppige oversvømmelser, jordskred og klimadrevne forstyrrelser øger behovet for pålidelige vejrbestandige billeddannelsesmuligheder. Regeringer samarbejder med internationale agenturer og private jordobservationsfirmaer for at få adgang til højopløselige SAR-data. Væksten understøttes yderligere af nye UAV-baserede SAR-applikationer på tværs af infrastruktur- og miljøstyring. Selvom markedet stadig er under udvikling, viser det en stabil fremgang med stigende geospatial investering.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for omkring 5% af SAR-markedet, drevet af voksende forsvarsbehov, grænseovervågningsbehov og miljøovervågningsprogrammer. Lande som UAE, Saudi-Arabien, Sydafrika og Nigeria integrerer i stigende grad SAR til overvågning af olieledninger, maritim sikkerhed, ørkenkortlægning og analyse af landdeformation. Barske vejrforhold og store fjerntliggende landskaber gør SAR’s vejrbestandige kapaciteter særligt værdifulde. Investeringer i nationale ruminitiativer og satellitpartnerskaber forbedrer dataadgangen. Selvom adoptionen stadig er i de tidlige stadier, understøtter den stigende efterspørgsel efter sikkerheds- og klimaintelligens en gradvis markedsekspansion.

Markedssegmenteringer:

Efter Service

- Værdiforøgende Tjenester (VAS)

- Informationsprodukt (IP)

- Big Data

- Andre

Efter Opløsning

- Meget Høj Opløsning

- Høj Opløsning

- Mellem Opløsning

- Lav Opløsning

Efter Industri

- Forsvar & Efterretning

- Maritim

- Miljø

- Energi & Kraft

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab for markedet for syntetisk aperturradar (SAR) er kendetegnet ved en blanding af etablerede luftfartskontraktører, nye kommercielle satellitoperatører og specialiserede radarteknologileverandører. Ledende forsvarsorienterede virksomheder fortsætter med at dominere udviklingen af avancerede SAR-payloads ved at udnytte avancerede antennearkitekturer, multifrekvensradartilstande og langvarige missionskapaciteter. Samtidig fremskynder kommercielle aktører markedsforstyrrelser gennem små-satellitkonstellationer, der tilbyder højere genbesøgsrater og omkostningseffektive datatjenester. AI-drevne analyseplatforme øger yderligere konkurrenceevnen ved at muliggøre automatiseret funktionsudtræk, ændringsdetektion og maritim overvågning. Strategiske partnerskaber, regeringskontrakter og multisensorintegration forbliver kritiske differentieringsfaktorer, hvor virksomheder i stigende grad tilpasser sig end-to-end SAR-økosystemer, der kombinerer payload-fremstilling, satellitoperationer, cloud-behandling og downstream værdiskabende tjenester. Efterhånden som efterspørgslen vokser på tværs af forsvar, miljøovervågning, energi og maritime sektorer, intensiveres konkurrencen omkring opløsningsydelse, dataleveringshastighed og skalerbar analyse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- KappaZeta Ltd (Estland)

- Maxar Technologies (USA)

- ICEYE (Finland)

- Aloft Sensing, Inc. (USA)

- Viridien (Frankrig)

- L3Harris Technologies, Inc. (USA)

- Satim Inc. (Polen)

- Capella Space (USA)

- Airbus S.A.S. (Holland)

- Geocento (Storbritannien)

Seneste udviklinger:

- I november 29, 2025, lancerede ICEYE (Finland) fem nye SAR-satellitter via en SpaceX rideshare-mission, hvilket udvidede deres konstellation til at betjene både kommercielle kunder og suveræne missioner, og dermed forbedrede global jordobservation og ISR (intelligens, overvågning, rekognoscering) kapacitet.

- I august 2025 demonstrerede Aloft Sensing, Inc. (USA) sammen med den amerikanske rumfartsorganisation NASA et nyt kompakt radarinstrument (HALE InSAR), fløjet på en højhøjde langvarig platform (HALE), som muliggør detektion af millimeterskala jorddeformation og præcis overvågning af jordoverfladen uden afhængighed af GPS.

- I maj 2025 blev KappaZeta fremhævet i “ESA BIC Estonia Startup Story” efter at være blevet udvalgt til inkubation af ESA BIC Estonia, hvilket fremhæver deres radar-data analysekapaciteter for landbrug, skovbrug og miljøovervågning.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Tjeneste, Opløsning, Industri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Markedet vil se accelereret implementering af multi-satellit SAR-konstellationer, der leverer højere genbesøgsrater og vedvarende global dækning.

- AI og maskinlæringsmodeller vil i stigende grad automatisere SAR-datafortolkning, hvilket muliggør hurtigere indsigt og bredere kommerciel anvendelse.

- Meget højopløselig SAR-billeddannelse vil udvide sig inden for forsvar, maritim og infrastruktur overvågning, da efterspørgslen efter præcisionsanalyse intensiveres.

- Kryds-sensor datafusion, der kombinerer SAR, optiske billeder, LiDAR og hyperspektrale data, vil forbedre multi-domæne efterretningsevner.

- Cloud-native SAR-behandlingspipelines vil reducere latens og forbedre adgangen for kommercielle og statslige brugere.

- Vækst i klimaresiliensinitiativer vil drive bredere brug af SAR til oversvømmelseskortlægning, jorddeformation og miljøovervågning.

- Forsvarsmoderniseringsprogrammer vil fortsat prioritere SAR-udstyrede platforme til overvågning og all-weather operationel bevidsthed.

- Energi- og forsyningssektorerne vil i stigende grad anvende SAR til rørledningsovervågning, offshore inspektion af aktiver og detektion af jordsubsidenser.

- Fremskridt inden for kompakte radarelektronik vil understøtte lettere, mere effektive SAR-payloads til små satellitter og UAV’er.

- Fremvoksende markeder vil anvende SAR-billeddannelse til at styrke katastrofehåndtering, fødevaresikkerhedsprogrammer og infrastrukturplanlægning.