Markedsoversigt

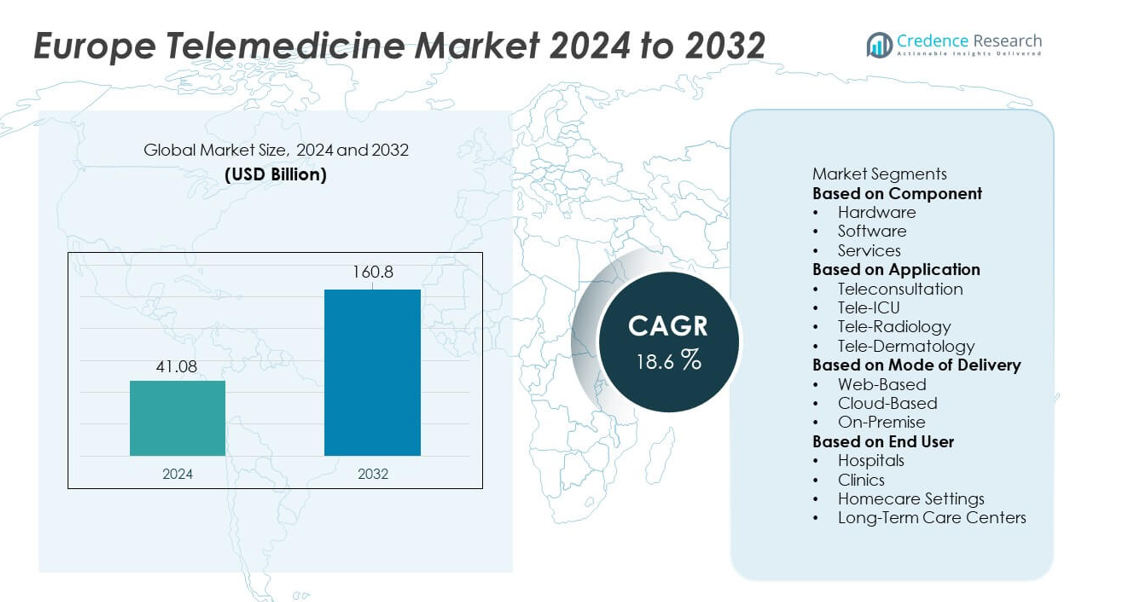

Det europæiske telemedicinmarked nåede op på 41,08 milliarder USD i 2024. Markedet forventes at vokse til 160,8 milliarder USD i 2032, understøttet af en CAGR på 18,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det europæiske telemedicinmarked 2024 |

41,08 milliarder USD |

| Det europæiske telemedicinmarked, CAGR |

18,6% |

| Størrelse på det europæiske telemedicinmarked 2032 |

160,8 milliarder USD |

Det europæiske telemedicinmarked formes af førende virksomheder som Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health og ResMed. Disse aktører styrker deres tilstedeværelse gennem avancerede virtuelle plejeplatforme, fjernovervågningssystemer og AI-drevne diagnostikværktøjer skræddersyet til europæiske sundhedsbehov. Vesteuropa står som den førende region med en andel på 42%, understøttet af stærke digitale sundhedspolitikker, modne hospitalsnetværk og høj patientadoption af virtuelle konsultationer. Nord-, Syd- og Østeuropa fortsætter med at udvide adoptionen, drevet af moderniseringsindsatser og stigende efterspørgsel efter tilgængelig virtuel pleje.

Markedsindsigt

- Det europæiske telemedicinmarked nåede 41,08 milliarder USD i 2024 og vil vokse med en CAGR på 18,6% frem til 2032, drevet af stigende adoption af virtuel pleje.

- Stærk markedsudvidelse understøttes af efterspørgsel efter fjernovervågning, digitale konsultationer og AI-drevne diagnostiske værktøjer, der styrker adoptionen på tværs af hospitaler og hjemmepleje.

- Vigtige tendenser inkluderer hurtig cloud-migration, stigende brug af telekonsultation—som fører med en andel på 58%—og bredere implementering af integrerede EHR-baserede platforme, der forbedrer plejekoordineringen.

- Konkurrenceaktiviteten intensiveres, da store aktører udvider virtuelle plejeløsninger, forbedrer interoperabilitet og investerer i sikre, skalerbare telehelse-økosystemer, mens de adresserer databeskyttelseskrav.

- Regional vækst ledes fortsat af Vesteuropa med en andel på 42%, efterfulgt af Nordeuropa med 23%, Sydeuropa med 19% og Østeuropa med 16%, mens tjenester dominerer komponentsegmentet med en andel på 52%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter komponent

fjernovervågningsstøtte og teknisk vedligeholdelse. Hospitaler og klinikker foretrækker service-drevne modeller på grund af lettere implementering og lavere opstartsomkostninger. Softwareadoption stiger, da udbydere bruger AI-baseret triage, e-recept og interoperable EHR-værktøjer. Hardware opretholder stabil efterspørgsel med tilsluttede enheder og kameraer brugt til diagnostik og fjernvurderinger. Højere digital læsefærdighed, stærke refusionsrammer og EU-støttede digitale sundhedsinitiativer fortsætter med at støtte hurtig ekspansion på tværs af komponentlandskabet.

- For eksempel udvidede Philips Healthcare sin HealthSuite digitale platform med åbne API’er, som er baseret på industristandarder som FHIR og HL7, hvilket gør det muligt for store hospitaler at forbinde fjernovervågningsenheder og andre tredjepartssystemer.

Efter Anvendelse

Adoptionen af telemedicin accelererer på tværs af forskellige kliniske områder, da patienternes forventninger bevæger sig mod bekvem virtuel pleje. Telekonsultation dominerer med en andel på 58%, drevet af dens brede anvendelse i primærpleje, mental sundhed, opfølgning på kroniske sygdomme og fjernadgang til eksperter. Sundhedssystemer i Tyskland, Frankrig og Storbritannien fremmer virtuelle besøg for at reducere presset på ambulatorier og forbedre adgangen i landdistrikter. Tele-radiologi vokser på grund af stærk efterspørgsel efter billeddiagnostik og tværnationalt ekspert-samarbejde. Brugen af tele-ICU stiger med mangel på specialister, mens tele-dermatologi udvides gennem AI-assisteret hudanalyse. Støttende refusionsregler fremmer anvendelsesvækst i hele Europa.

- For eksempel har Teladoc Health faciliteret titusindvis af virtuelle besøg globalt gennem sin samlede plejeplatform og leverer pleje i et stort antal lande hvert år.

Efter Leveringsmetode

Leveringsmodeller udvikler sig hurtigt, da europæisk sundhedspleje investerer i skalerbare digitale platforme. Cloud-baserede løsninger fører med en andel på 55%, understøttet af sikker lagring, realtidsdataadgang og stærk EHR-integration. Hospitaler foretrækker cloud-baserede platforme til at håndtere store konsultationsvolumener og muliggøre fjernovervågning. Web-baserede platforme forbliver populære blandt mindre udbydere, der søger lavomkostningsimplementering og enkle grænseflader. On-premise systemer opretholder relevans i institutioner med strenge datakontrolkrav. Stigende databeskyttelsesstandarder, forbedrede cybersikkerhedsbehov og voksende digitale transformationsprogrammer på tværs af nationale sundhedssystemer driver stabil vækst i adoptionen af leveringsmetoder.

Vigtig Vækstdriver

Udvidelse af Fjernovervågning af Patienter

Fjernovervågning af patienter accelererer markedsvæksten, da Europa fokuserer på håndtering af kroniske sygdomme og tidlig intervention. Sundhedssystemer adopterer tilsluttede enheder og bærbare teknologier til at spore vitale tegn, medicinadhærens og patientens symptomer i realtid. Denne tilgang reducerer genindlæggelser på hospitaler og understøtter kontinuerlig pleje for aldrende befolkninger. Udbydere bruger telemedicinplatforme til at identificere tidlig forværring og levere rettidige interventioner. Regeringer i Tyskland, Frankrig og Norden fremmer RPM-adoption gennem støttende refusion, hvilket øger patientengagement og klinisk effektivitet. Stærk efterspørgsel efter hjemmebaseret overvågning styrker telemedicinens rolle inden for integrerede plejeveje.

- For eksempel udvidede Medtronic sit CareLink-netværk, som nu overvåger millioner af tilsluttede hjerteenhedspatienter verden over, og understøtter tidlig detektion af arytmier.

Stigende Investeringer i Digital Sundhed i Hele Europa

Europæiske lande øger investeringerne i digital sundhedsinfrastruktur for at forbedre adgang, effektivitet og plejekoordination. Nationale sundhedssystemer prioriterer telemedicinplatforme for at håndtere store ambulatorievolumener og forbedre specialisttilgængelighed. Finansiering forbedrer interoperabilitet mellem telemedicinværktøjer og elektroniske patientjournaler, hvilket muliggør problemfri dataudveksling. Regeringer udvider også nationale telehealth-programmer for at styrke dækningen i landdistrikter og underforsynede områder. Strategiske partnerskaber mellem teleoperatører, teknologivirksomheder og sundhedsudbydere accelererer innovation. Disse investeringer understøtter hurtig skalering af virtuelle plejeøkosystemer og styrker adoptionen af telemedicin blandt hospitaler, klinikker og langtidsplejecentre i hele regionen.

- For eksempel håndterede Teladoc Health langt over sine oprindeligt rapporterede besøg, med globale virtuelle konsultationer der nåede over det antal og voksede, mens de betjente medlemmer på tværs af mange lande.

Stigende Accept af Virtuelle Konsultationer

Virtuelle konsultationer opnår stærk accept, da patienter og klinikere prioriterer bekvemmelighed, kortere ventetider og fleksibel adgang. Telekonsultationer stiger i primærpleje, mental sundhed, pædiatri og opfølgning af kroniske sygdomme. Udbydere integrerer videobesøg, e-recepter og digitale triageværktøjer for at effektivisere arbejdsgange. Stigende digital læsefærdighed og forbedret bredbåndsdækning understøtter bredere adoption i hele Europa. Hospitaler bruger virtuelle besøg til at reducere overbelastning af ambulatorier, mens forsikringsselskaber fremmer telemedicin som et omkostningseffektivt alternativ. Den voksende præference for tilgængelig pleje styrker telemedicinens rolle i rutinemæssig klinisk praksis og driver vedvarende efterspørgsel på tværs af forskellige patientgrupper.

Nøgletrend & Mulighed

AI Integration for Smartere Kliniske Arbejdsgange

AI-aktiverede telemedicinplatforme skaber store muligheder ved at understøtte avanceret triage, forudsigende indsigter og beslutningsstøtteværktøjer. Udbydere bruger AI til at analysere symptomer, billeddannelse og patienthistorier, hvilket muliggør hurtigere og mere præcise kliniske vurderinger. Automatiseret planlægning, chatbot-baseret vejledning og optimering af arbejdsgange forbedrer effektiviteten for hospitaler og klinikker. AI-drevne analyser hjælper med at identificere højrisikopatienter og personliggøre plejeplaner for kroniske tilstande. Efterhånden som efterspørgslen efter effektiv virtuel pleje vokser, bliver AI en vigtig differentierende faktor for telemedicinudbydere. Løbende innovation positionerer Europa som et stærkt marked for intelligente telemedicinplatforme, der understøtter datadrevne kliniske operationer.

- For eksempel udførte Babylon Healths AI-system adskillige symptomvurderinger ved hjælp af strukturerede kliniske modeller.

Udvidelse af Grænseoverskridende Virtuel Pleje

Grænseoverskridende telemedicin tilbyder en stærk mulighed, da Europa øger fokus på interoperable digitale sundhedsstandarder. Patienter drager fordel af virtuel adgang til specialister på tværs af nabolande, hvilket forbedrer plejekvaliteten og reducerer ventetider. Tele-radiologi og tele-ICU-tjenester drager især fordel af fjern ekspert-samarbejde. EU-initiativer, der fremmer digitale patientjournaler, delte kliniske retningslinjer og sikker dataudveksling styrker denne vækst. Sundhedsudbydere bruger grænseoverskridende netværk til at håndtere specialistmangel og udvide serviceporteføljer. Denne trend understøtter et mere forbundet europæisk sundhedsøkosystem og forbedrer skalerbarheden af telemedicinske løsninger på tværs af regioner.

- For eksempel håndterede Teleradiology Solutions et betydeligt antal radiologiske scanninger på tværs af internationale netværk, hvilket gjorde det muligt for hospitaler at få adgang til ekspertise ud over nationale grænser.

Nøgleudfordring

Databeskyttelse og Cybersikkerhedsoverholdelse

Strenge databeskyttelsesregler skaber operationelle udfordringer for telemedicinudbydere. Overholdelse af GDPR, nationale privatlivslove og cybersikkerhedsstandarder kræver betydelige investeringer i sikre platforme, krypteret dataoverførsel og adgangskontrolsystemer. Udbydere skal håndtere komplekse samtykkeprocedurer og sikre sikker håndtering af følsomme sundhedsoplysninger på tværs af digitale kanaler. Cyberangreb på sundhedssystemer intensiverer bekymringerne, hvilket presser organisationer til at styrke sikkerhedsrammer. Små klinikker står ofte over for udfordringer med at opfylde regulatoriske forventninger på grund af begrænsede IT-ressourcer. At opnå fuld overholdelse forbliver krævende, hvilket forsinker implementeringen af nogle telemedicinske tjenester i hele Europa.

Ujævn digital infrastruktur på tværs af regioner

Digital infrastruktur varierer meget på tværs af Europa, hvilket skaber forskelle i adoption mellem by- og landområder. Regioner med begrænset bredbåndskvalitet har svært ved at understøtte videokonsultationer af høj kvalitet og fjernovervågningsprogrammer. Sundhedsudbydere i underforsynede områder kæmper med at implementere avancerede telemedicinplatforme og opnå stabil forbindelse. Denne ulighed begrænser lige adgang til virtuel pleje og forsinker markedsindtrængen i dele af Øst- og Sydeuropa. Regeringer fortsætter med at investere i opgraderinger af forbindelser, men fremskridtene er ujævne. At lukke det digitale skel er essentielt for at opnå ensartet telemedicinadoption og maksimere regional sundhedseffektivitet.

Regional analyse

Vesteuropa

Vesteuropa har den største andel af Europas telemedicinmarked med en andel på 42%, drevet af stærke digitale sundhedspolitikker, avancerede hospitalsnetværk og høj patientadoption af virtuel pleje. Storbritannien, Tyskland og Frankrig leder implementeringen, da regeringerne udvider godtgørelse for videokonsultationer og fjernovervågning. Hospitaler integrerer AI-baseret triage, kroniske sygdomsplatforme og interoperable EHR-linkede telemedicinværktøjer for at reducere belastningen på ambulatorier. Høj bredbåndspenetration og stærke investeringer fra sundhedsforsikringsselskaber understøtter mere skalerbare virtuelle plejemodeller. Vesteuropas modne sundhedsinfrastruktur fortsætter med at styrke regionens førerposition inden for telemedicinadoption.

Nordeuropa

Nordeuropa tegner sig for en andel på 23% af det regionale marked, understøttet af stærk digital læsefærdighed og avancerede nationale e-sundhedssystemer. Lande som Sverige, Danmark og Finland leder integrationen af virtuel pleje gennem enhedlige sundhedsregistre, udbredte fjernovervågningsprogrammer og effektive digitale aftalesystemer. Regeringer fremmer telemedicin for at forbedre adgangen i fjerntliggende og landområder og håndtere mangel på arbejdskraft. Hospitaler stoler på virtuelle konsultationer og teleradiologi for hurtigere klinisk beslutningstagning. Høj tillid til digitale tjenester, robuste cybersikkerhedsrammer og stærk investering i sundhedsteknologi fremskynder regionens telemedicinudvidelse.

Sydeuropa

Sydeuropa har en andel på 19% af Europas telemedicinmarked, drevet af stigende efterspørgsel efter fjernpleje og modernisering af offentlige sundhedssystemer. Italien, Spanien og Portugal udvider telekonsultationstjenester for at håndtere kroniske sygdomme, reducere hospitalsbelægning og støtte aldrende befolkninger. COVID-19 accelererede digital adoption blandt regionale udbydere, hvilket førte til større brug af e-recepter og mobile sundhedsplatforme. Voksende investeringer i cloud-baserede telehealth-systemer og EU-finansierede digitale infrastrukturforbedringer forbedrer tilgængeligheden. På trods af regionale forskelle i forbindelse fortsætter Sydeuropa med at skalere adoptionen af virtuel pleje på tværs af primærpleje og specialiserede tjenester.

Østeuropa

Østeuropa fanger en andel på 16%, understøttet af igangværende digital transformation og voksende accept af virtuelle plejetjenester. Lande som Polen, Rumænien og Ungarn adopterer i stigende grad telekonsultation og fjern-diagnostik for at imødegå lægemangel og forbedre adgangen til sundhedspleje i landområder. Regeringer investerer i nationale e-sundhedsportaler, digitale recepter og cloud-baserede telemedicinplatforme for at styrke plejeleveringen. Hospitaler bruger virtuelle værktøjer til at reducere patientventetider og håndtere store ambulatorievolumener. Selvom der stadig er infrastrukturhuller i landområder, driver investeringer i bredbåndsudvidelse og modernisering af sundheds-it en stabil vækst i telemedicin på tværs af Østeuropa.

Markedssegmenteringer:

Efter komponent

- Hardware

- Software

- Services

Efter Anvendelse

- Telekonsultation

- Tele-ICU

- Tele-Radiologi

- Tele-Dermatologi

Efter Leveringsmetode

- Web-baseret

- Cloud-baseret

- On-Premise

Efter Slutbruger

- Hospitaler

- Klinikker

- Hjemmeplejeindstillinger

- Langtidsplejecentre

Efter Geografi

- Vesteuropa

- Østeuropa

- Nordeuropa

- Sydeuropa

Konkurrencelandskab

Det europæiske telemedicinmarked har stærk deltagelse fra store aktører som Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health og ResMed. Disse virksomheder konkurrerer ved at udvide virtuelle konsultationsplatforme, forbedre fjernovervågningsteknologier og integrere AI-drevne diagnoser i plejeveje. Ledende leverandører investerer kraftigt i cloud-baserede telehealth-systemer, interoperabilitetsopgraderinger og sikre dataudvekslingsrammer tilpasset europæiske regler. Mange aktører danner strategiske partnerskaber med hospitaler, forsikringsselskaber og teleoperatører for at skalere virtuel plejelevering. Produktinnovation fokuserer på realtidsanalyse, bærbar tilslutning og integrerede digitale arbejdsgange, der forbedrer klinisk effektivitet. Virksomheder styrker også markedsnærværet gennem opkøb, lokaliserede servicemodeller og landespecifikke digitale sundhedssamarbejder. Efterhånden som efterspørgslen vokser efter kronisk sygdomsbehandling, hjemmebaseret pleje og grænseoverskridende virtuelle tjenester, intensiveres konkurrenceaktiviteten på tværs af både etablerede medicinsk udstyrsvirksomheder og nye digitale sundhedsinnovatører.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2025 annoncerede GE HealthCare et flerårigt partnerskab med det store sundhedssystem Ascension for at forbedre patientadgang og plejekvalitet gennem digitalt sundhedssamarbejde.

- I 2025 avancerede Philips Healthcare AI-baseret billedanalyse og telehealth-aktiverede fjernplejetilbud.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Anvendelse, Leveringsmetode, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Virtuelle konsultationer vil blive en rutinemæssig del af primær- og specialbehandling i hele Europa.

- Fjernovervågning af patienter vil udvide sig, efterhånden som programmer til håndtering af kroniske sygdomme skaleres op.

- AI-drevet beslutningsstøtte vil forbedre diagnostisk nøjagtighed og strømline kliniske arbejdsgange.

- Grænseoverskridende telemedicinske tjenester vil vokse, efterhånden som digital sundhedsinteroperabilitet styrkes.

- Cloud-baserede platforme vil erstatte ældre systemer på grund af bedre skalerbarhed og sikkerhed.

- Hjemmebaserede plejemodeller vil stige, da aldrende befolkninger kræver kontinuerlig støtte.

- Adoption af Tele-ICU og tele-radiologi vil stige for at imødegå mangel på specialister.

- Investeringer i digital sundhed vil accelerere moderniseringen på hospitaler og klinikker.

- Forbedringer i datasikkerhed vil forme platformudvikling og leverandørstrategier.

- Partnerskaber mellem teknologivirksomheder og sundhedsudbydere vil udvide integrationen af digital pleje.