Oversigt over markedet for terapeutik og diagnostik af blærekræft:

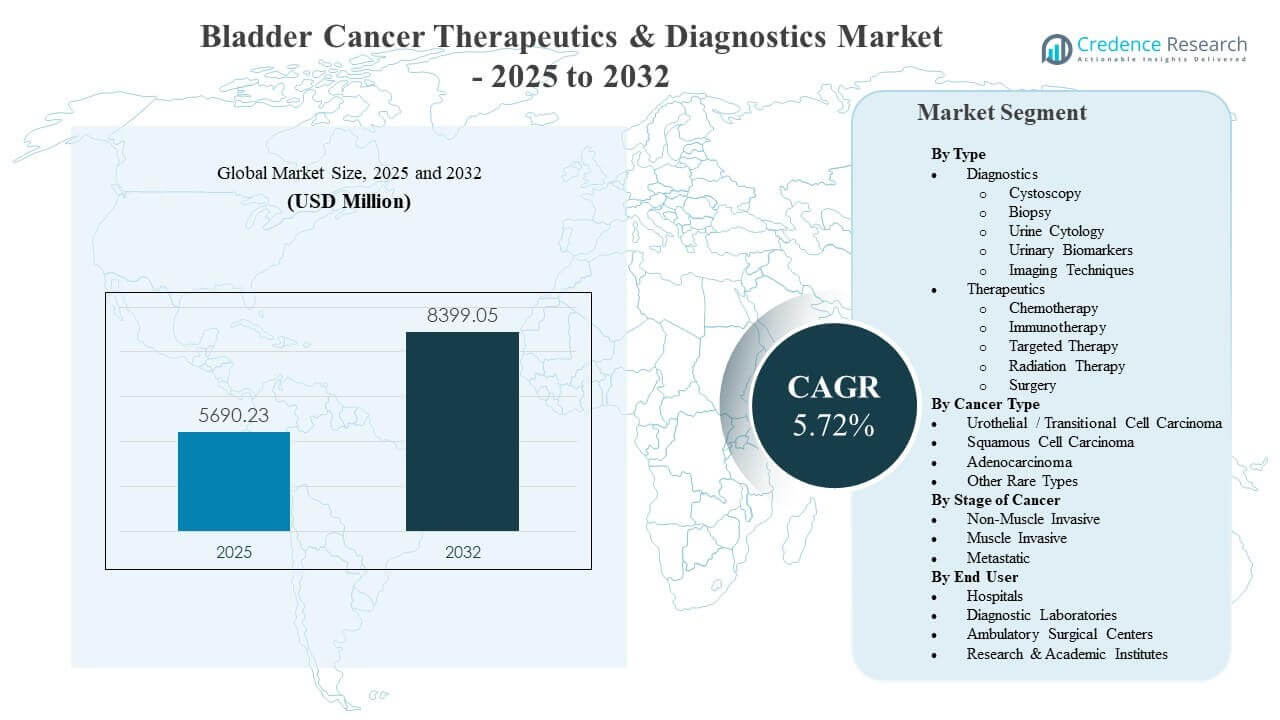

Den globale størrelse på markedet for terapeutik og diagnostik af blærekræft blev estimeret til USD 5690,23 millioner i 2025 og forventes at nå USD 8399,05 millioner i 2032, med en årlig vækstrate (CAGR) på 5,72% fra 2025 til 2032. Den stigende anvendelse af avancerede systemiske terapier, understøttet af stærkere overlevelsesresultater og udvidet berettigelse på tværs af sygdomsstadier, er en nøglekraft, der former efterspørgsmønstre på tværs af onkologiske behandlingsveje. Intensiteten af overvågning af blærekræft og risikoen for tilbagefald fortsætter med at opretholde tilbagevendende diagnostiske volumener, hvilket styrker efterspørgslen efter cystoskopi, cytologi og nye biomarkørbaserede arbejdsgange på tværs af store sundhedssystemer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for terapeutik og diagnostik af blærekræft 2025 |

USD 5690,23 millioner |

| Markedsvækstrate for terapeutik og diagnostik af blærekræft, CAGR |

5,72% |

| Markedsstørrelse for terapeutik og diagnostik af blærekræft 2032 |

USD 8399,05 millioner |

Nøglemarkedstendenser og indsigter

- Terapeutik tegnede sig for 61,4% af andelen i 2025, hvilket afspejler højere værdifangst fra systemiske regimer sammenlignet med procedure-ledede diagnostikker.

- Urotelial/transitional cellekarcinom repræsenterede 83,3% af andelen i 2025, hvilket holder klinisk udvikling og kommercialisering koncentreret i den største patientgruppe.

- Hospitaler havde 54,2% af andelen i 2025, understøttet af høj-akuthedsprocedurer, onkologisk infusionskapacitet og tværfaglig plejelevering.

- Nordamerika bidrog med 42,8% af indtægterne i 2025, understøttet af højere onkologisk forbrug, hurtigere adoption af nye regimer og stærk adgang til specialpleje.

- Asien og Stillehavsområdet er positioneret som den hurtigst voksende region med en årlig vækstrate (CAGR) på 10,40% i perioden 2026–2031, hvilket afspejler udvidet adgang, stigende diagnoserater og bredere behandlingsmuligheder.

Segmentanalyse

Efterspørgslen på markedet for terapeutik og diagnostik af blærekræft formes af kombinationen af intensive overvågningsbehov og øget brug af avancerede systemiske terapier. Tilbagevendende overvågningspraksis holder volumenerne af cystoskopi og urinbaserede tests høje, især i tidlige stadier af sygdommen, hvor langtidsopfølgning er almindelig. Samtidig styrkes momentumet for ordination i avancerede indstillinger af stærkere resultater fra kombinationsmetoder, hvilket øger betalere og udbyderes villighed til at adoptere premium-prissatte regimer.

Kommersi vækst påvirkes i stigende grad af skift i plejemiljøer og behov for arbejdsgangeffektivitet. Hospitaler forbliver kritiske for operationer, indlæggelsesstyring og initiering af systemisk terapi, men ambulante miljøer udvider deres rolle for procedurebaseret diagnostik og opfølgende pleje. Diagnostiske laboratorier får større relevans, da urinbiomarkører og molekylære arbejdsgange modnes, hvilket understøtter bredere anvendelse af ikke-invasive og supplerende beslutningsværktøjer på tværs af kliniske forløb.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter type

Terapeutika udgjorde den største andel på 61,4% i 2025. Terapeutika fører, fordi lægemiddelbaseret pleje opnår højere indtægter pr. patient over længere behandlingsperioder, især i muskelinvasive og metastatiske sygdomsforløb. Udvidet brug af immunterapi og målrettede tilgange styrker regimens adoption på tværs af berettigede populationer. Større fokus på at forbedre resultater og reducere risikoen for tilbagefald fortsætter med at styrke investering og anvendelse på tværs af systemiske behandlingsmuligheder.

Indsigter efter kræfttype

Urotelial / Transitional Cell Carcinoma udgjorde den største andel på 83,3% i 2025. Urotelial sygdom dominerer, fordi den diagnosticerede population er væsentligt større end andre histologier, hvilket koncentrerer klinisk forsøgsaktivitet og retningslinjestøttet brug i denne subtype. Bredere tilgængelighed af immunterapi og nye kombinationer styrker behandlingsintensiteten i uroteliale miljøer. Kommercielt fokus forbliver stærkest, hvor evidensdybden er størst, hvilket opretholder lederskab for urotelial carcinom på tværs af terapeutika og diagnostik.

Indsigter efter kræftstadie

Ikke-muskelinvasiv, muskelinvasiv og metastatisk blærekræftstadier skaber forskellige efterspørgselspuljer på tværs af overvågning, procedurebaseret diagnostik og anvendelse af systemisk terapi. Ikke-muskelinvasiv sygdom opretholder højfrekvent overvågning og gentagne test, hvilket understøtter konsekvent diagnostisk forbrug. Muskelinvasiv sygdom driver højere interventionsintensitet og understøtter adoption af perioperative behandlingsmetoder sammen med kirurgi. Metastatisk sygdom forbliver en vigtig værdidriver for systemiske terapier, hvor avancerede regimer typisk udgør en betydelig andel af behandlingsudgifterne.

Indsigter efter slutbruger

Hospitaler udgjorde den største andel på 54,2% i 2025. Hospitaler fører, fordi komplekse diagnostiske udredninger, kirurgiske procedurer og initiering af systemisk terapi ofte er centraliseret i akutte og tertiære onkologiske miljøer. Hospitalbaserede multidisciplinære teams understøtter højere behandlingskompleksitet og avanceret billeddiagnostik. Løbende investering i onkologisk infrastruktur og integrerede plejeveje fortsætter med at styrke hospitalsandelen, selvom ambulant pleje udvides til opfølgning og rutineprocedurer.

Markedsdrivere for terapeutika og diagnostik ved blærekræft

Udvidet adoption af avancerede systemiske terapier

Væksten i markedet for terapeutik og diagnostik af blærekræft understøttes af en stigende anvendelse af immunterapi, målrettet terapi og kombinationsregimer i avancerede sygdomssituationer. Kliniske beviser, der viser stærkere resultater, opmuntrer til tidligere brug i behandlingssekvenser og bredere patientberettigelse. Udbyderpræferencer skifter mod regimer, der forbedrer overlevelsesendepunkter og reducerer risikoen for progression. Standardisering af behandlingsveje forbedrer også adoptionskonsistensen på førende onkologicentre og sundhedssystemer med stort volumen.

- For eksempel har Mercks pembrolizumab og Bristol Myers Squibbs nivolumab vist 24-måneders overlevelsesrater på henholdsvis 72,5% og 75,5% og 36-måneders overlevelsesrater på 60,9% og 65,9% som adjuverende terapi i højrisiko muskelinvasiv urotelialt karcinom, hvilket understøtter tidligere brug og bredere adoption i behandlingsveje.

Høje tilbagefaldsrater opretholder efterspørgslen efter langsigtet overvågning

Efterspørgslen på markedet for terapeutik og diagnostik af blærekræft forstærkes af intensive overvågningsprotokoller, især for ikke-muskelinvasiv sygdom. Gentagne procedurer og opfølgende test er fortsat almindelige på grund af risikoen for tilbagefald og behovet for løbende vurdering. Overvågningsintensitet understøtter stabile volumener for cystoskopi og komplementære urinbaserede tests. En større overvåget patientbase understøtter også inkrementel adoption af supplerende biomarkører, der sigter mod at reducere unødvendige procedurer og forbedre risikostratificering.

Stigende diagnostisk innovation og modernisering af arbejdsgange

Væksten i markedet for terapeutik og diagnostik af blærekræft understøttes af forbedret billedkvalitet, forbedret endoskopisk visualisering og udvidet tilgængelighed af urinbiomarkørværktøjer. Sundhedsudbydere fokuserer i stigende grad på arbejdseffektivitet og diagnostisk sikkerhed på tværs af detektions- og overvågningsstadier. Diagnostiske laboratorier styrker kapaciteten til avancerede assays, hvilket muliggør bredere brug af standardiserede testprocesser. Fortsat innovation forbedrer klinisk beslutningsstøtte og understøtter mere personlig plejeplanlægning.

- For eksempel har Photocures hexaminolevulinat blå-lys cystoskopi vist sig at reducere kortsigtet tilbagefald ved gentagen TURBT fra 31,2% med standard hvid-lys cystoskopi til 11,1% med blå-lys i højrisiko ikke-muskelinvasiv blærekræft, hvilket direkte forbedrer detektionskvaliteten og opfølgningsarbejdsbyrden.

Bredere adgang til onkologisk pleje og specialinfrastruktur

Udvidelsen af markedet for terapeutik og diagnostik af blærekræft er også forbundet med bredere adgang til specialistledede onkologitjenester, især i hurtigt voksende regioner. Vækst i urologitjenester, billedkapacitet og onkologisk infusionsinfrastruktur øger diagnose- og behandlingsgennemstrømningen. Politisk drevne forbedringer i refusion og udvidelse af kræftprogrammer understøtter optagelsen af standarddiagnostik og terapeutik. Større bevidsthed og screeningspraksis i risikopopulationer bidrager også til stigende diagnoserater og tidligere behandlingsinitiering.

Udfordringer på markedet for terapeutik og diagnostik af blærekræft

Væksten på markedet for terapeutik og diagnostik af blærekræft står over for begrænsninger relateret til overkommelighed og variation i refusion for avancerede behandlinger og nyere diagnostiske værktøjer. Høje terapipriser kan begrænse adgangen i prisfølsomme sundhedssystemer, især hvor refusionsveje forbliver ujævne. Diagnostisk adoption kan også blive forsinket af forstyrrelser i kliniske arbejdsgange og behovet for stærkere validering i den virkelige verden. Indkøbscyklusser på hospitaler og krav fra betalere kan forsinke bredere optagelse af premium-innovationer.

- For eksempel har Mercks checkpoint-hæmmer pembrolizumab, der bruges til avanceret blærekræft, været forbundet med inkrementelle omkostningseffektivitetsforhold rapporteret så høje som 122.557–184.000 per kvalitetsjusteret leveår i blærekræft og andre maligniteter, hvilket udfordrer betaleraccept i omkostningsfølsomme sundhedssystemer.

Deltagere på markedet for terapeutik og diagnostik af blærekræft står også over for udfordringer forbundet med klinisk kompleksitet og patientheterogenitet på tværs af stadier og histologier. Variable responsrater og tolerabilitetsovervejelser kan komplicere valg og sekvensering af behandlinger. Diagnostiske veje kræver ofte invasiv bekræftelse, og ikke-invasive værktøjer kan møde adoptionsbarrierer, hvis præstationsgrænser ikke konsekvent demonstreres. Regulerings- og evidensgenereringstidslinjer kan forsinke kommercialisering af nye biomarkør-drevne løsninger.

Tendenser og muligheder på markedet for terapeutik og diagnostik af blærekræft

Mulighederne på markedet for terapeutik og diagnostik af blærekræft øges omkring kombinationsmetoder og perioperativ brug af immunterapi og målrettede behandlinger. Tidligere integration af systemisk terapi sammen med kirurgi udvider den behandlede population og øger den samlede terapiintensitet per patient. Fortsat pipeline-udvikling understøtter differentieret positionering på tværs af mekanismeklasser og patientundergrupper. Biomarkør-drevet udvælgelse og ledsagende diagnostik tilbyder yderligere veje til at optimere resultater og forbedre betaleraccept.

- For eksempel viste fase 2-forsøg med Janssens FGFR-hæmmer erdafitinib i tidligere behandlede avancerede uroteliale kræftformer med FGFR2/3-ændringer en objektiv tumorresponsrate på 40–46%, inklusive komplette og delvise responser, hvilket muliggør dens positionering som en post-immunterapi mulighed i definerede genomiske undergrupper.

Vækstmulighederne på markedet for terapeutik og diagnostik af blærekræft dannes også omkring ikke-invasive test, langsgående overvågning og arbejdsgangsintegration på tværs af plejeindstillinger. Urinbiomarkører og avancerede billedforbedringer kan understøtte forbedret detektion af tilbagefald og risikostratificering. Udvidet kapacitet til ambulant pleje skaber muligheder for strømlinede modeller for endoskopi, billeddannelse og opfølgende test. Regionale ekspansionsstrategier fokuseret på Asien og udvalgte nye markeder kan fange stigende diagnosefrekvenser og forbedret adgang til specialpleje.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for 42,8% af indtægterne i 2025. Stærke udgifter til onkologi, højere adoption af avancerede terapier og bred adgang til specialiserede urologi- og kræftcentre understøtter regionalt lederskab. Regulatorisk klarhed og dækning fra betalere for standardbehandlingsregimer hjælper med at opretholde anvendelsen på tværs af diagnostik- og terapeutiske veje. Løbende innovationstiltag styrkes af etablerede kliniske forsøgsøkosystemer og integrerede plejemodeller.

Europa

Europa tegnede sig for 26,1% af indtægterne i 2025. Modne sundhedssystemer og strukturerede refusionsrammer understøtter konsekvente diagnostiske volumener og terapiadoption på tværs af større markeder. Fokus på evidensbaserede retningslinjer understøtter adoption af validerede terapeutiske og diagnostiske fremskridt. Investering i hospitalsnetværk og specialiserede onkologiprogrammer fortsætter med at opretholde efterspørgslen på tværs af overvågning, billeddannelse og systemisk behandlingsanvendelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for 23,4% af indtægterne i 2025. En stor patientpulje, forbedrede diagnoserater og udvidet specialplejeinfrastruktur understøtter et stigende regionalt bidrag. Asien og Stillehavsområdet forventes at vokse med en 10,40% CAGR i perioden 2026–2031, understøttet af bredere adgang til onkologitjenester og stigende adoption af avancerede terapier. Udvidelse af diagnostiske laboratorier og billeddannelseskapacitet styrker vejafdækningen på tværs af urbane sundhedshubs.

Latinamerika

Latinamerika tegnede sig for 4,9% af indtægterne i 2025. Regional efterspørgsel formes af ujævn adgang til specialiserede onkologitjenester og variation i refusionsdækning for premiumterapier. Vækst understøttes af gradvis udvidelse af kræftcentre og forbedringer i diagnostisk tilgængelighed i højindkomstbyområder. Fortsat fokus på overkommelighed og adgang forbliver vigtigt for bredere adoption.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 2,8% af indtægterne i 2025. Begrænset specialisttæthed og variation i plejeadgang begrænser bred adoption af avancerede diagnostik og terapier. Efterspørgslen forbliver koncentreret i udvalgte lande med højere sundhedsudgifter og etableret onkologiinfrastruktur. Investering i kræftprogrammer og forbedrede henvisningsveje kan understøtte gradvis udvidelse på tværs af diagnostik og systemisk terapi anvendelse.

Konkurrencelandskab

Markedskonkurrence inden for blærekræftterapier og -diagnostik defineres af pipelineintensitet inden for immunterapi, målrettet terapi og kombinationsstrategier, sammen med fortsat innovation inden for diagnostik og biomarkørarbejdsgange. Virksomheder konkurrerer gennem klinisk differentiering, udvidelse af etiketter på tværs af stadier og bredere adoption understøttet af virkelighedsbaseret evidens og vejintegation. Partnerskaber på tværs af farmaceutiske og diagnostiske økosystemer bliver stadig vigtigere for at styrke biomarkør-drevet positionering og fremskynde optagelse. Markedsdeltagere konkurrerer også på adgangsstrategier, refusionsstøtte og regional udvidelse i højvækstgeografier.

Merck & Co., Inc. opretholder en stærk position gennem lederskab inden for immunterapi og fortsat ekspansion på tværs af uroteliale og muskelinvasive områder. Virksomhedens strategi lægger vægt på generering af klinisk evidens, udvikling af kombinationer og udvidelse af behandlingsberettigelse på tværs af tidligere og senere stadier af blærekræftbehandling. Fortsat investering i onkologiudvikling understøtter differentieret positionering mod konkurrerende checkpoint-hæmmere og kombinationsregimer. Integration med udviklende diagnostiske veje styrker behandlingsudvælgelsen og understøtter konsistens i adoption på tværs af større onkologicentre.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd.

- Johnson & Johnson

- AstraZeneca plc

- Pfizer Inc.

- Novartis AG

- Eli Lilly and Company

- Sanofi

- Thermo Fisher Scientific Inc.

- Siemens Healthineers AG

- Abbott Laboratories

- QIAGEN N.V.

- Illumina, Inc.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i industrien. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuserede, industri-fokuserede og diversificerede; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2026 annoncerede Pfizer Inc., sammen med Merck, nye resultater fra sen fase for Padcev plus Keytruda-kombinationen i muskelinvasiv blærekræft, der viste, at regimet reducerede risikoen for sygdomsprogression, tilbagefald eller død med 47% og reducerede risikoen for død med 35% sammenlignet med standard cisplatin-baseret kemoterapi, hvilket styrker rollen for denne kemofri dobbeltbehandling som en praksisændrende blærekræftterapi.

- I februar 2026 rapporterede Merck & Co., Inc. om sene fase 3 KEYNOTE‑B15/EV‑304 data, der viste, at dets immunterapi Keytruda, kombineret perioperativt med antistof-lægemiddelkonjugatet Padcev for cisplatin-berettiget muskelinvasiv blærekræft, signifikant forbedrede eventfri overlevelse, samlet overlevelse og patologisk komplet respons sammenlignet med standard neoadjuvant kemoterapi og kirurgi, hvilket understøtter en potentiel ny standard for behandling af blærekræft.

- I oktober 2025 annoncerede F. Hoffmann‑La Roche Ltd. positive fase 3 IMvigor011 resultater, der viste, at adjuverende Tecentriq, guidet af Nateras Signatera ctDNA-test hos patienter med ctDNA-positiv muskelinvasiv blærekræft efter cystektomi, reducerede risikoen for død med 41% og risikoen for sygdomstilbagefald eller død med 36% sammenlignet med placebo, hvilket fremhæver en ctDNA-guidet immunterapitilgang, der integrerer diagnostik og terapi i blærekræftbehandling.

- I januar 2025 rapporterede Pfizer Inc. også, at dets afgørende fase 3 CREST-forsøg i højrisiko ikke-muskelinvasiv blærekræft opfyldte det primære mål, hvor den undersøgte PD-1-hæmmer sasanlimab plus BCG demonstrerede en klinisk meningsfuld og statistisk signifikant fordel over BCG alene, hvilket markerer det første store fremskridt for BCG-naiv NMIBC i over tre årtier og udvider Pfizers blærekræft immunterapipipeline.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelsesværdi i 2025 |

USD 5690.23 millioner |

| Omsætningsprognose i 2032 |

USD 8399.05 millioner |

| Vækstrate (CAGR) |

5.72% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Type, Efter Kræfttype, Efter Kræftstadie, Efter Slutbruger |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Merck & Co., Inc.; Bristol-Myers Squibb Company; F. Hoffmann-La Roche Ltd.; Johnson & Johnson; AstraZeneca plc; Pfizer Inc.; Novartis AG; Eli Lilly and Company; Sanofi; Thermo Fisher Scientific Inc.; Siemens Healthineers AG; Abbott Laboratories; QIAGEN N.V.; Illumina, Inc. |

| Antal sider |

340 |

Segmentering

Efter Type

- Diagnostik

- Cystoskopi

- Biopsi

- Urin Cytologi

- Urin Biomarkører

- Afbildningsteknikker

- Terapeutik

- Kemoterapi

- Immunterapi

- Målrettet Terapi

- Strålebehandling

- Kirurgi

Efter Kræfttype

- Urotelial / Transitional Cellekarcinom

- Pladecellekarcinom

- Adenokarcinom

- Andre Sjældne Typer

Efter Kræftstadie

- Ikke-Muskelinvasiv

- Muskelinvasiv

- Metastatisk

Efter Slutbruger

- Hospitaler

- Diagnostiske Laboratorier

- Ambulante Kirurgiske Centre

- Forsknings- & Akademiske Institutter

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika