Markedsoversigt

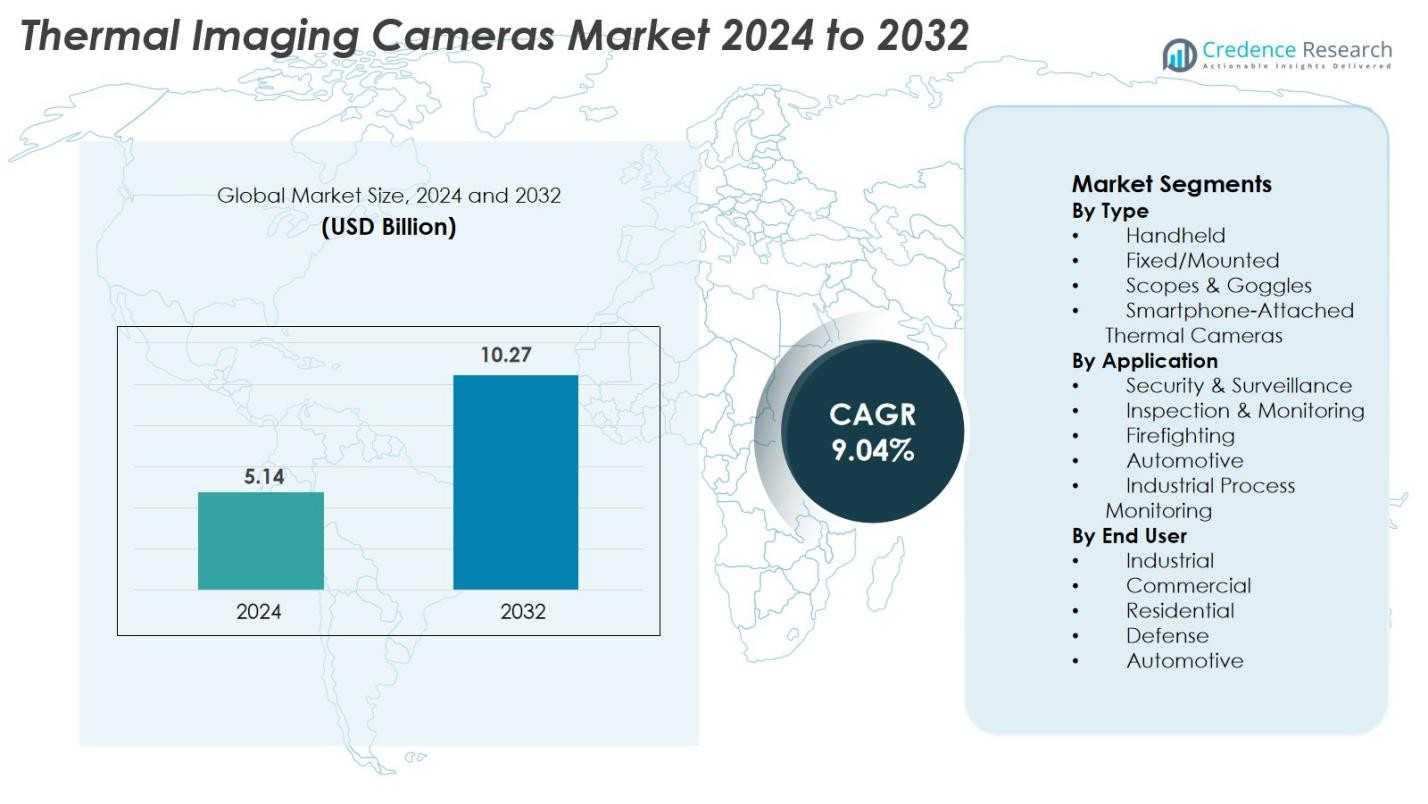

Markedet for termiske kameraer blev vurderet til 5,14 milliarder USD i 2024 og forventes at nå 10,27 milliarder USD i 2032, med en CAGR på 9,04% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for termiske kameraer 2024 |

5,14 milliarder USD |

| Marked for termiske kameraer, CAGR |

9,04% |

| Markedets størrelse for termiske kameraer 2032 |

10,27 milliarder USD |

Markedet for termiske kameraer formes af førende aktører, der leverer avancerede infrarøde billedteknologier på tværs af forsvars-, industri- og kommercielle sektorer. Nøglevirksomheder som BAE Systems, Elbit Systems, InfraTec GmbH, Hangzhou Hikvision Digital Technology, Fortive Corp., Bullard og CorDEX Instruments fortsætter med at styrke deres porteføljer gennem højopløsningssensorer, AI-aktiverede analyser og robuste designs til missionkritiske applikationer. Markedet forbliver innovationsdrevet, med producenter, der fokuserer på kompakte, energieffektive og omkostningseffektive termiske løsninger for at imødekomme voksende anvendelser inden for overvågning, industriel inspektion, brandbekæmpelse og bilsikkerhed. Regionalt fører Nordamerika markedet med en andel på 34,7%, understøttet af robuste forsvarsudgifter, avanceret overvågningsinfrastruktur og udbredt industriel anvendelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for termiske kameraer nåede 5,14 milliarder USD i 2024 og forventes at nå 10,27 milliarder USD i 2032, voksende med en CAGR på 9,04% i prognoseperioden, drevet af stigende adoption på tværs af industri-, forsvars- og kommercielle sektorer.

- Markedsvæksten understøttes af stigende efterspørgsel efter termiske systemer inden for sikkerhed og overvågning, prædiktivt vedligeholdelse og brandbekæmpelse, hvor den håndholdte segment fører med en andel på 41,6% på grund af dens bærbarhed og brede industrielle anvendelse.

- Nøgletrends inkluderer integration af AI, IoT og edge-analyse i termiske kameraer, hvilket muliggør automatiseret anomali-detektion, forbedret billedbehandling og realtidsmonitorering på tværs af industrielle og forsvarsapplikationer.

- Markedet forbliver meget dynamisk, med aktører som BAE Systems, Elbit Systems, InfraTec GmbH, Hikvision og Fortive Corp., der fokuserer på højopløsningssensorer, robuste designs og omkostningseffektive ukølede teknologier.

- Regionalt holder Nordamerika en andel på 34,7%, efterfulgt af Europa med 28,3% og Asien og Stillehavsområdet med 25,6%; sikkerheds- og overvågningsapplikationer dominerer med en andel på 38,4% globalt.

Markedssegmenteringsanalyse

Efter type

Markedet for termiske kameraer domineres af det håndholdte segment, der opnår 41,6% af markedsandelen i 2024. Dets førende position skyldes høj adoption inden for industriel inspektion, brandbekæmpelse, vedligeholdelse og retshåndhævelse på grund af bærbarhed, nem betjening og lavere omkostninger sammenlignet med kølede systemer. Faste/monterede systemer fortsætter med at vokse inden for fremstilling og overvågning af kritisk infrastruktur, mens scopes & goggles vinder indpas i forsvar og taktiske missioner. Smartphone-tilkoblede termiske kameraer oplever stigende efterspørgsel fra forbrugere, gør-det-selv-entusiaster og små virksomheder, der søger overkommelige termiske diagnostik- og hjemmeinspektionsværktøjer.

- For eksempel anvender brandredningsteams ofte håndholdte termiske kameraer som FLIR Systems K-serien (f.eks. K75, K85) til brandbekæmpelse. Disse enheder hjælper holdene med hurtigt at lokalisere fangede ofre eller kolleger i røgfyldte miljøer, hvilket forbedrer sikkerhed og responstider.

Efter Anvendelse

Sikkerhed & overvågning-segmentet havde den største andel med 38,4% i 2024, understøttet af stigende efterspørgsel efter perimeterovervågning, grænsebeskyttelse og 24/7 synlighed i lavlys- og barske miljøer. Regeringer og private virksomheder anvender termiske kameraer til indtrængningsdetektion, beskyttelse af kritiske faciliteter og søge- og redningsoperationer. Inspektion & overvågningsapplikationer vokser støt på grund af stigende adoption inden for elektriske revisioner, HVAC-kontroller og prædiktiv vedligeholdelse. Brandbekæmpelsesapplikationer drager fordel af taktisk termisk billeddannelse til hotspot-detektion, mens bilindustrien accelererer med integrationen af termiske sensorer i ADAS og autonome køretøjer.

- For eksempel blev FLIR termiske kameraer anvendt i det amerikanske told- og grænsebeskyttelsesprogram (CBP), hvor langtrækkende systemer som FLIR Star SAFIRE og FLIR HRC bruges til grænseovervågning og giver termiske detektionsmuligheder, der overstiger flere kilometer.

Efter Slutbruger

Forsvarssektoren fremstod som den dominerende slutbruger og tegnede sig for 36,2% af markedsandelen i 2024, drevet af storskala termisk billeddannelse i overvågningssystemer, målindhentning, natkikkertudstyr og rekognosceringsplatforme. Industrielle brugere udvider adoptionen til prædiktiv vedligeholdelse, maskintilstandsovervågning og energirevisioner. Det kommercielle segment vokser med stigende brug i bygningsinspektioner, anlægssikkerhed og kvalitetskontrol. Boliganvendelse stiger med tilgængeligheden af lavpris termiske enheder til hjemmediagnostik, mens bilproducenter integrerer termiske sensorer for forbedret synlighed, fodgængerdetektion og all-weather førerassistentsystemer.

Vigtige Vækstdrivere

Stigende Krav til Sikkerhed & Overvågning på Kritisk Infrastruktur

Den voksende vægt på kontinuerlig overvågning på tværs af lufthavne, grænser, havne, kraftværker, industrielle faciliteter og offentlige rum forbliver en vigtig drivkraft for markedet for termiske kameraer. Regeringer og private operatører prioriterer i stigende grad 24/7 overvågningsmuligheder, der kan fungere effektivt i mørke, tåge, røg og ugunstigt vejr—betingelser hvor konventionelle kameraer fejler. Termisk billeddannelses evne til at opdage varmesignaturer giver overlegen indbrudsdetektion og situationsforståelse til perimeterbeskyttelse og trusselsforebyggelse. Stigende geopolitiske spændinger, terrorismerisici og modernisering af indenrigssikkerhedsprogrammer styrker adoptionen på tværs af stationære og mobile overvågningsplatforme. Forsvars- og retshåndhævende myndigheder anvender termiske optikker til overvågningstårne, natkikkerter, køretøjsmonterede systemer og UAV’er. Udvidelse af smarte byovervågningsnetværk, bysikkerhedsinitiativer og automatiseret trafikstyring øger yderligere efterspørgslen efter realtids termiske analyser, menneskemængdeovervågning og nødberedskabsoperationer.

- For eksempel bruger operatører af kritisk infrastruktur, såsom elektriske forsyningsselskaber, i stigende grad termiske platforme som FLIR FC-Series ID til automatiseret perimeteranalyse, der giver realtidsdetektion i tåge, regn og totalt mørke.

Stigende Anvendelse i Industriel Inspektion & Prædiktivt Vedligehold

Termiske kameraer fortsætter med at vinde indpas på tværs af fremstilling, olie & gas, energi og forsyningssektorer, da industrier accelererer deres skift mod prædiktivt vedligehold og forbedret pålidelighed af aktiver. Disse kameraer muliggør tidlig detektion af elektriske fejl, isoleringsfejl, overophedede motorer og procesanomalier, der kan føre til kostbar nedetid eller udstyrsskade. Deres integration i rutinemæssige inspektionscyklusser forbedrer operationel sikkerhed, reducerer reparationsudgifter og understøtter lovgivningsmæssig overholdelse. Industry 4.0-adoption øger yderligere efterspørgslen efter intelligente overvågningssystemer, hvor termiske kameraer forbindes med IoT-platforme, automatiseret diagnostik og AI-drevne vedligeholdelsesanalyser. Overkommeligheden af ukølede kameraer gør termisk inspektion tilgængelig for små og mellemstore industrier. Yderligere vækst stammer fra stigende efterspørgsel efter energieffektivitetsaudits, HVAC-inspektioner og overvågning af vedvarende energianlæg som solcelleanlæg og vindmøller.

- For eksempel bruger Duke Energy termiske kameraer under inspektioner af elektriske transformerstationer til at identificere overophedede forbindelser og transformeranomalier, hvilket forhindrer fejl, der kunne forårsage strømafbrydelser, der påvirker titusindvis af kunder.

Øget anvendelse inden for bilsikkerhed og avancerede førerassistentsystemer (ADAS)

Termisk billeddannelse integreres i stigende grad i bilsystemer, da producenter søger forbedrede sikkerhedsfunktioner under alle lys- og vejrforhold. Termiske sensorer muliggør detektion af fodgængere, dyreliv, cyklister og vejkantsfarer, der kan forblive usynlige for standardkameraer eller LiDAR om natten, i tåge, regn eller blænding. Denne evne understøtter næste generations ADAS og autonome kørselsplatforme, hvor multisensor-redundans er essentiel for pålidelig navigation og beslutningstagning. Premium bilmodeller og kommercielle flåder adopterer termiske natvisionssystemer for forbedret synlighed og kollisionsundgåelse. Terrængående, mine- og konstruktionskøretøjer drager også fordel af termisk billeddannelse for sikrere operationer i miljøer med lav sigtbarhed. Efterhånden som køretøjssikkerhedsregler strammes globalt, og autonome kørsels-teknologier modnes, fortsætter integrationen af termiske sensorer på tværs af bilplatforme med at accelerere, hvilket skaber stærk vækstmomentum.

Vigtige tendenser og muligheder

Hurtige teknologiske fremskridt inden for AI, IoT og edge-analyse

En væsentlig tendens, der former markedet for termiske billedkameraer, er fusionen af termisk billeddannelse med AI-analyse, IoT-forbindelse og edge-behandlingskapaciteter. Moderne enheder udfører nu automatisk anomali-detektion, objektklassificering, temperaturkortlægning og beslutningstagning i realtid uden afhængighed af ekstern computing. I industrielle miljøer forbedrer AI-aktiveret diagnostik prædiktivt vedligehold ved at identificere tidlige tegn på udstyrsforringelse. Overvågningssystemer bruger i stigende grad maskinlæring til at skelne mellem menneskelig bevægelse, køretøjer, dyr og miljømønstre. IoT-aktiverede termiske kameraer understøtter multi-site overvågning, fjern-diagnostik og automatiserede advarsler gennem cloud-platforme. Edge-analyse reducerer signifikant latenstid ved at behandle termiske data direkte på enheden, en vital fordel for forsvar, nødberedskab og realtids sikkerhedsoperationer. Efterhånden som komponentomkostningerne falder, og AI-integration bliver standard, udvider termiske billeddannelsesløsninger sig til nye markeder, fra smarte bygninger til autonomt udstyr.

- For eksempel inkluderer FLIR A500f/A700f smarte termiske kameraer indbygget edge-analyse, der udfører automatisk brand-/flaredetektion, temperaturtrending og objekgenkendelse uden eksterne processorer, der er bredt anvendt i industrielle anlæg til uovervåget overvågning.

Udvidelse af muligheder inden for sundhedspleje, veterinærdiagnostik & smarte hjem

Termisk billeddannelse udvider sig hurtigt til sundhedspleje, veterinærtjenester og boligapplikationer og skaber betydelige nye markedsmuligheder. Inden for sundhedspleje anvendes termiske kameraer i stigende grad til kontaktfri feberundersøgelse, vaskulær vurdering, tidlig betændelsesdetektion og postoperativ overvågning—alle giver diagnostiske fordele uden strålingseksponering. Veterinærprofessionelle anvender termisk billeddannelse til at identificere muskuloskeletale skader, infektioner og temperaturændringer hos husdyr og kæledyr. De smarte hjem og forbrugermarkeder præsenterer hurtigt voksende muligheder, drevet af tilgængeligheden af kompakte og smartphone-tilknyttede termiske kameraer. Husejere bruger dem til at opdage varmelækager, elektriske risici, fugtindtrængning og isoleringsmangler. Ejendomsinspektører, forsikringsvurderere og hjemmetjenesteteknikere bruger også termisk billeddannelse til ejendomsdiagnostik. Efterhånden som priserne falder og bevidstheden øges, overgår termisk billeddannelse fra specialiserede industrielle applikationer til almindelige forbruger- og kommercielle miljøer.

- For eksempel bruger veterinærklinikker og hestecentre systemer som FLIR Vue Pro og IRT Vet Thermography-platforme til at detektere senebetændelse og cirkulationsanomalier hos heste, ofte identificerende problemer dage før synlige symptomer opstår.

Væsentlige udfordringer

Høje omkostninger ved avanceret termisk billedteknologi

Anvendelsen af avancerede termiske billedkameraer er fortsat begrænset af deres høje omkostninger, som stammer fra udgifterne til præcisionsinfrarøde sensorer, kølesystemer, optiske komponenter og billedbehandlingsteknologi. Kølede kameraer, der er essentielle til langtrækkende, højopløsnings- og højfølsomhedsapplikationer, forbliver for dyre for små virksomheder og budgetbegrænsede agenturer. Selv mellemklasse ukølede kameraer koster betydeligt mere end synligt-lys kameraer, hvilket begrænser anvendelsen i sektorer med stramme driftsbudgetter som kommunale tjenester, brandvæsener og små industrielle virksomheder. Yderligere udgifter relateret til kalibrering, vedligeholdelse og specialiseret operatøruddannelse øger de samlede ejeromkostninger. Efterhånden som markedskonkurrencen intensiveres, står producenterne over for pres for at tilbyde overkommelige løsninger uden at gå på kompromis med ydeevnen. Selvom teknologiske fremskridt gradvist sænker omkostningerne, forbliver prisfølsomhed en stor barriere i nye økonomier og på tværs af omkostningsbegrænsede kommercielle segmenter.

Regulatoriske Begrænsninger og Eksportkontrol på Termiske Billeddannelsesenheder

Markedet for Termiske Kameraer påvirkes betydeligt af strenge eksportkontroller og regulatoriske rammer, der styrer infrarøde teknologier, især på grund af deres dobbeltanvendelse i civile og militære applikationer. Mange lande håndhæver strenge licenskrav for at forhindre misbrug af højopløsnings- eller langtrækkende termiske sensorer, hvilket resulterer i kompleks overholdelse og forsinkede internationale forsendelser. Reguleringer som ITAR og lignende nationale retningslinjer kræver omfattende dokumentation, hvilket begrænser den globale distribution for producenter af termisk billeddannelse. Disse begrænsninger skaber udfordringer for virksomheder, der målretter nye markeder, hvor efterspørgslen efter overvågning, grænsesikkerhed og overvågning af dyreliv stiger, men regulatoriske godkendelser er svære at opnå. Derudover kræver visse applikationer stedsspecifikke regeringsgodkendelser, hvilket yderligere forsinker implementeringen. Øget regulatorisk kontrol med næste generations infrarøde systemer kan stramme kontrollen endnu mere, påvirke markedsudvidelsen og begrænse tilgængeligheden i geopolitiske følsomme regioner.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for Termiske Kameraer med en markedsandel på 34,7% i 2024, drevet af stærk adoption på tværs af forsvar, retshåndhævelse, industriel inspektion og bilsikkerhedssystemer. USA leder regionen på grund af betydelige forsvarsudgifter, udbredt implementering af avancerede overvågningssystemer og hurtig integration af termisk billeddannelse i olie & gas, forsyningsvirksomheder og fremstilling. Høj efterspørgsel efter prædiktiv vedligeholdelse og AI-aktiveret termisk analyse fremmer yderligere markedsvækst. Udvidelse af smarte byprojekter, stigende initiativer til overvågning af skovbrande og øget adoption i udvikling af autonome køretøjer fortsætter med at styrke Nordamerikas lederskab.

Europa

Europa tegnede sig for 28,3% af markedsandelen i 2024, understøttet af stærk efterspørgsel efter industriel sikkerhed, energirevisioner og prædiktiv vedligeholdelse på tværs af Tyskland, Storbritannien og Frankrig. Regionen drager fordel af strenge arbejdssikkerhedsregler og voksende investeringer i industriel automation. Forsvarsmoderniseringsprogrammer og opgraderinger af grænseovervågning bidrager også til markedsudvidelsen. Europas fokus på bæredygtighed øger brugen af termiske kameraer til energieffektivitetsvurderinger i bygninger og smart infrastruktur. Fremskridt inden for bilsikkerhedsteknologier, især integration af natvision, og vækst i brandslukning og nødberedskabsapplikationer styrker yderligere den regionale adoption.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fremstod som den hurtigst voksende region med en markedsandel på 25,6% i 2024, drevet af udvidelse af industriel infrastruktur, stigende forsvarsindkøb og stigende efterspørgsel efter avancerede sikkerhedssystemer. Kina, Japan, Sydkorea og Indien bidrager betydeligt gennem storskala adoption i fremstilling, bilindustri, offentlig sikkerhed og grænseovervågning. Udvikling af smarte byer og investeringer i overvågning af kritisk infrastruktur fremmer udbredt implementering af termisk analyse. Regionens stærke elektronikproduktionsbase understøtter omkostningseffektiv produktion af termiske billeddannelseskomponenter. Stigende brug i energirevisioner, facilitetinspektioner og bil-ADAS-systemer styrker yderligere markedsvæksten i Asien og Stillehavsområdet.

Latinamerika

Latinamerika opnåede en markedsandel på 6,1% i 2024, understøttet af stigende anvendelse inden for industrisikkerhed, olie- og gasoperationer samt sikkerheds- og overvågningsapplikationer i Brasilien, Mexico og Argentina. Regionens initiativer til modernisering af infrastruktur, herunder opgraderinger af lufthavne og offentlige faciliteter, øger efterspørgslen efter termiske billedløsninger. Stigende interesse for prædiktivt vedligehold blandt produktionsanlæg og energileverandører bidrager også til markedsudvidelse. Sikkerhedsbekymringer i byområder driver implementeringen af termiske overvågningssystemer til kriminalitetsforebyggelse og grænsekontrol. Selvom budgetbegrænsninger fortsætter, giver faldende enhedsomkostninger og stigende industriel automatisering vækstmuligheder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde en markedsandel på 5,3% i 2024, drevet af stærk anvendelse inden for olie & gas, industrisikkerhed, grænseovervågning og forsvarsapplikationer. Lande som UAE, Saudi-Arabien og Israel investerer kraftigt i avancerede termiske billedteknologier til perimeterovervågning, infrastrukturbeskyttelse og militære operationer. Barske klimaforhold, herunder ekstrem varme og sandstorme, øger yderligere afhængigheden af termiske systemer for pålidelig synlighed. Nye muligheder inden for energirevisioner, udvikling af smarte byer og sikkerhed for kritisk infrastruktur understøtter langsigtet markedsvækst, selvom økonomiske forskelle kan begrænse anvendelsen i dele af Afrika.

Markedssegmenteringer

Efter Type

- Håndholdt

- Fast/Monteret

- Kikkerter & Briller

- Smartphone-Tilsluttede Termiske Kameraer

Efter Anvendelse

- Sikkerhed & Overvågning

- Inspektion & Overvågning

- Brandbekæmpelse

- Automobil

- Industriel Procesovervågning

Efter Slutbruger

- Industriel

- Kommerciel

- Bolig

- Forsvar

- Automobil

Efter Geografi

- Nordamerika

- Europa

- Asien og Stillehavsområdet

- Latinamerika

- Mellemøsten

- Afrika

Konkurrencelandskab

Markedet for termiske billedkameraer har en stærk blanding af globale forsvarskontraktører, industrielle teknologiledere og specialiserede infrarøde billedproducenter, der hver konkurrerer gennem innovation, produktpræstation og applikationsdiversificering. Virksomheder som BAE Systems, Elbit Systems, InfraTec GmbH og ANVS Inc. styrker deres tilstedeværelse med avancerede militærklassificerede termiske løsninger designet til overvågning, måludpegning og rekognoscering. Hangzhou Hikvision Digital Technology og Fortive Corp. udvider deres porteføljer ved at integrere AI-drevne analyser og IoT-forbindelse i kommercielle og industrielle termiske kameraer. Bullard og CorDEX Instruments fokuserer på robuste, brandmandsvenlige og inspektionsorienterede termiske enheder, mens Chauvin Arnoux Group forbedrer sin position gennem præcisionstest og måleløsninger. Cox Enterprises støtter teknologidrevne termiske billedinitiativer gennem strategiske investeringer. Samlet set intensiveres konkurrencen, da producenterne lægger vægt på kompakte design, højere opløsningssensorer, reducerede omkostninger og multi-applikations alsidighed for at imødekomme den stigende efterspørgsel på tværs af industriel inspektion, sikkerhed, bilindustri, brandbekæmpelse og boligmarkeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I oktober 2025 lancerede FLIR sine nye flagskibsmodeller af multi-spektrelle maritime termiske billedkameraer, FLIR M460 og FLIR M560.

- Den 1. august 2025 blev Opgal Optronic Industries Ltd Opgal opkøbt af Gevasol for at styrke sin portefølje inden for termisk billeddannelse og optisk gasbilleddannelse, hvilket understreger et strategisk skridt i emissionsovervågningsteknologier.

- I 2025 sikrede LightPath Technologies en ordre på USD 18,2 millioner for avancerede infrarøde kamerasystemer fra en global teknologikunde, en aftale der udvider deres ordrebog betydeligt

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Applikation, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsekspansion i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil opleve stærk adoption inden for forsvar og indenrigssikkerhed, da regeringer øger investeringerne i avanceret overvågning og natkikkert-teknologier.

- Industrielle sektorer vil udvide brugen af termisk billeddannelse til prædiktivt vedligehold, elektriske inspektioner og overvågning af energieffektivitet.

- Bilmærker vil integrere termiske sensorer i ADAS og autonome kørselsplatforme for at forbedre nattesyn og al-vejrs synlighed.

- Teknologiske fremskridt vil forbedre opløsning, følsomhed og kompakthed, hvilket muliggør bredere anvendelse på tværs af kommercielle og forbrugerapplikationer.

- AI-drevne analyser og edge-behandling vil forvandle termiske kameraer til intelligente diagnostiske og overvågningsværktøjer.

- Efterspørgslen efter lavpris ukølede termiske kameraer vil vokse, efterhånden som priserne falder og tilgængeligheden udvides i nye markeder.

- Brandbekæmpelses- og beredskabsteams vil øge adoptionen af robuste termiske enheder for forbedret situationsbevidsthed og livredningsoperationer.

- Sundheds- og veterinærapplikationer vil stige på grund af kontaktløs diagnostik og fordele ved tidlig opdagelse.

- Smarthjem- og bygningsautomatiseringssystemer vil inkorporere termisk billeddannelse til sikkerhed, energistyring og sikkerhedsfunktioner.

- Nordamerika, Europa og Asien-Stillehavsområdet vil fortsætte med at drive global ekspansion, understøttet af infrastrukturforbedringer og industriel modernisering.