Markedsoversigt

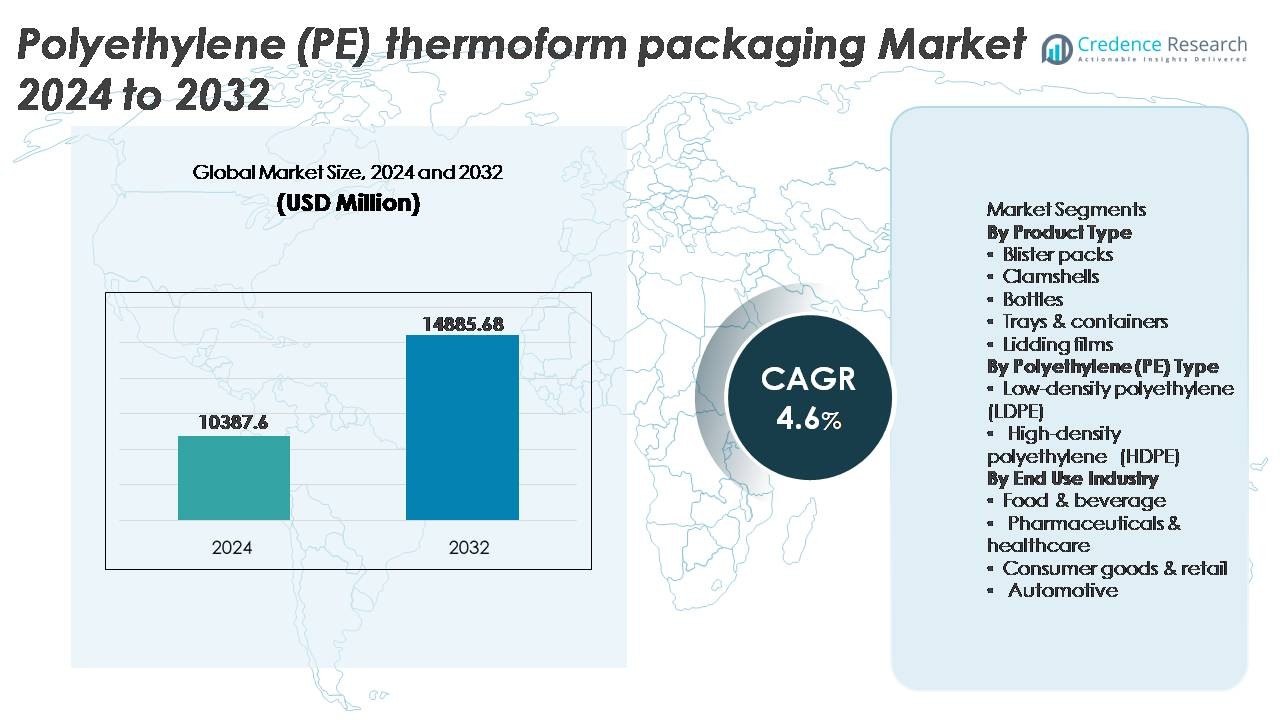

Det globale marked for Polyethylen (PE) termoformpakning blev vurderet til USD 10.387,6 millioner i 2024 og forventes at nå USD 14.885,68 millioner i 2032, med en årlig vækstrate (CAGR) på 4,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på Polyethylen (PE) Termoformpakningsmarked 2024 |

USD 10.387,6 Millioner |

| Polyethylen (PE) Termoformpakningsmarked, CAGR |

4,6% |

| Størrelse på Polyethylen (PE) Termoformpakningsmarked 2032 |

USD 14.885,68 Millioner |

Markedet for Polyethylen (PE) termoformpakning formes af store globale aktører som Sonoco Products Company, Constantia Flexibles, Amcor plc, Sealed Air og Berry Global Inc., som hver især udnytter avancerede termoformningsevner, bæredygtig harpiksintegration og applikationsfokuserede pakkeløsninger til fødevarer, sundhedspleje og forbrugsvarer. Disse virksomheder konkurrerer gennem letvægtsdesign, genanvendelige monomaterialeformater og værdiskabende tilpasning tilpasset brand- og lovkrav. Asien og Stillehavsområdet fører markedet med cirka 35% andel, drevet af storskala produktion, detailudvidelse og stigende forbrug af emballerede fødevarer, efterfulgt af Nordamerika og Europa, hvor bæredygtighedsmandater og automatiseringskompatible emballageinnovationer styrker markedets konkurrenceevne.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for Polyethylen (PE) termoform emballage blev vurderet til USD 10.387,6 millioner i 2024 og forventes at nå USD 14.885,68 millioner i 2032, med en CAGR på 4,6% i løbet af prognoseperioden.

- Den stigende efterspørgsel efter emballerede, bekvemme og færdigretter, sammen med udvidet distribution af lægemidler, driver en accelereret adoption af PE termoformede bakker, beholdere og blisterformater.

- Markedsudviklingen indikerer en voksende tendens mod genanvendelige mono-materiale PE-designs, letvægtsstrukturer og automatiseringsklar emballage, der er kompatibel med højhastigheds fyldnings- og forseglingslinjer.

- Markedet forbliver meget konkurrencepræget, med globale aktører, der optimerer omkostninger, tilpasning og bæredygtighed, mens volatilitet i harpikspriser og udviklende reguleringsforanstaltninger udgør begrænsninger.

- Asien og Stillehavsområdet fører med næsten 35% andel, efterfulgt af Nordamerika med 32% og Europa med 28%; inden for produktsegmentering har bakker & beholdere den dominerende andel på grund af omfattende anvendelse i fødevare- og medicinsk emballage.

Markedssegmenteringsanalyse:

Efter Produkttype

Inden for produkttypesegmenteringen tegner bakker & beholdere sig for den dominerende markedsandel, drevet af udbredt brug i færdigretter, friske produkter og kødemballage. Deres holdbarhed, letvægtsstruktur og kompatibilitet med automatiserede fyldnings- og forseglingslinjer understøtter storskala fødevareforarbejdningsoperationer. Blisterpakker og muslingeskaller opretholder også betydelig adoption inden for lægemidler, personlig pleje og detailudstillinger på grund af produktets synlighed og manipulationssikkerhed. I mellemtiden vinder lågfilm frem, da producenter skifter mod aftrækkelige og genanvendelige filmstrukturer. Flasker og andre specialformater henvender sig til niche flydende og enkeltserveringsapplikationer.

- For eksempel er Sealed Airs CRYOVAC® Darfresh® vakuumhudbakker, når de bruges med højhastigheds industriemballageudstyr som Mondini Trave-systemet, designet til at håndtere forseglingshastigheder på op til 200 pakker pr. minut, samtidig med at produktets holdbarhed og pakkeintegritet opretholdes.

Efter Polyethylen (PE) Type

Høj-densitet polyethylen (HDPE) har den største andel på grund af dens overlegne stivhed, slagfasthed og egnethed til termoformede flasker, medicinske bakker og industri-grade beholdere. HDPE’s genanvendelighed og barriereegenskaber øger yderligere dens præference blandt bæredygtighedsfokuserede mærker og reguleringskompatible emballageformater. Lav-densitet polyethylen (LDPE), mens den er mere fleksibel, foretrækkes til lågfilm og letvægts fødevareposer, med vægt på forseglingsevne og klarhed. Skiftet mod cirkulær emballage og integration af post-consumer harpiks styrker efterspørgslen på tværs af begge typer, men HDPE’s ydeevnefordele opretholder dens dominans i højstyrke- og lang-holdbarhedsemballageapplikationer.

- For eksempel arbejder Berry Global’s emballageløsninger mod øget cirkularitet gennem forskellige initiativer. Virksomheden er forpligtet til at øge brugen af genanvendt indhold i hele sin portefølje.

Efter Slutbrugsindustri

Sektoren for fødevarer og drikkevarer repræsenterer det førende slutbrugsmarked, understøttet af stigende forbrug af emballerede og bekvemme fødevarer, krav til forlænget holdbarhed og strenge hygiejnestandarder. PE termoformemballage spiller en kritisk rolle i distributionen af mejeriprodukter, frosne fødevarer, bagerivarer og friske produkter. Farmaceutiske produkter og sundhedspleje forbliver et andet vækstområde på grund af overholdelse af sterile barrierer og præcisionspasformede blister- og bakkeemballager. Forbrugsvarer og detailhandel anvender klapemballager og displayemballager for at forbedre produktets synlighed, mens bilindustrien udnytter termoformet PE til lette, holdbare beskyttelseshuse og komponenter, der bruges på tværs af forsyningskæder.

VIGTIGE VÆKSTDRIVERE

Stigende Efterspørgsel efter Emballerede og Bekvemme Fødevarer

Stigningen i forbruget af færdigretter, frosne produkter og friske produkter er en betydelig drivkraft for Polyethylen (PE) termoform emballagemarkedet. Vækst i bybefolkninger, husstande med to indkomster og hurtige livsstile ændrer globale fødevareforbrugsmønstre, hvilket øger afhængigheden af emballage, der forbedrer bekvemmelighed, bærbarhed og holdbarhed. PE termoformløsninger, såsom bakker og beholdere, opfylder de væsentlige krav til let struktur, omkostningseffektivitet og hygiejnisk opbevaring. Deres kompatibilitet med højhastigheds fyldelinjer understøtter fødevaredistribution i stor skala. Udvidelsen af fastfoodrestauranter, cloud-køkkener og detailfødevarekæder forstærker yderligere efterspørgslen efter standardiserede portionskontrollerede emballageformater. Derudover fremskynder udviklingen af hygiejnebevidsthed og strengere sikkerhedsforanstaltninger i fødevarehåndtering og -bevaring skiftet mod forseglede, manipulationssikre emballager. Da detailhandlere fokuserer på produktsynlighed og længere udstillingsliv, forbliver PE-baseret termoformning en foretrukken løsning på tværs af friske, forarbejdede og klar-til-tilberedte tilbud.

- “For eksempel tilbyder Huhtamaki flerlagsbarrierebakker, der bruges til varmeforsegling og MAP (Modified Atmosphere Packaging) applikationer, som udnytter højtydende barriere materialer til at understøtte ilttransmissionsrater (OTR) så lave som omkring <0.1-0.2 cc/m²/dag ved 23°C, hvilket forlænger holdbarheden af kølede fødevarer i distributionscykler, der overstiger 10 dage."

Voksende Anvendelse af Letvægts- og Genanvendelige Materialer

Øget miljøbevidsthed og regulerende tiltag, der sigter mod at reducere plastaffald, opmuntrer producenter til at anvende genanvendelige materialeløsninger. PE termoform emballage understøtter cirkulære økonomimål, da det forbliver en af de mest udbredt genanvendte polymerer globalt. Initiativer til vægtreduktion reducerer transportemissioner og minimerer materialeforbrug, mens de opretholder strukturel ydeevne. Regeringer og regulerende organer kræver minimumsmål for genanvendt indhold og udvidet producentansvar, hvilket motiverer virksomheder til at redesigne emballage for lettere genvinding og genbearbejdning. Varemærkeejere inden for fødevarer, sundhedspleje og forbrugsvarer inkorporerer PE termoform formater for at balancere bæredygtighedsmål med operationel praktikalitet. Skalering af tilgængeligheden af genanvendt PE og fremskridt inden for mono-materiale emballageformater forbedrer yderligere markedsudvidelsen. Efterhånden som bæredygtighedscertificeringer og kulstofrapporteringsstandarder bliver industrinormer, betragtes anvendelsen af genanvendelig PE termoform emballage i stigende grad som en strategisk overholdelses- og mærkedifferentieringsfaktor.

- “For eksempel muliggør ExxonMobil’s Exceed™ XP performance PE kvaliteter betydelige filmnedtyndingsmuligheder i forskellige applikationer, herunder fleksibel fødevareemballage, samtidig med at de bevarer nøglepræstationskarakteristika såsom punkteringsmodstand og forseglingens integritet.

Vækst i Farmaceutisk og Sundhedspleje Emballage

Udvidelsen af den globale sundhedsinfrastruktur, øget produktion af medicinsk udstyr og øgede sikkerhedsstandarder accelererer efterspørgslen efter PE termoform emballageløsninger. Blisterbakker, sterile barrierekomponenter og præcisionspasningsbeholdere drager fordel af PE’s kemiske modstandsdygtighed, styrke og hygiejniske egenskaber. Den stigende mængde af håndkøbsmedicin, diagnostiske kits og minimalt invasive enhedsforsendelser kræver pålidelig beskyttende emballage, der beskytter produkter under opbevaring og transport. Tendenser som hjemme-diagnostik, telemedicinsk drevet produktdistribution og selvadministrerede terapier omformer emballagelandskabet mod sikre, manipulationssikre og brugervenlige designs. PE termoform formater muliggør optimeret forsegling, produkt synlighed og tilpasselige hulstrukturer, der er i overensstemmelse med farmaceutiske valideringskrav. Efterhånden som reguleringsmæssig overholdelse og patientsikkerhed bliver stadig mere prioriteret, fortsætter PE termoformning med at tjene som en kritisk emballageteknologi på tværs af globale sundhedsforsyningskæder.

VIGTIGE TRENDS & MULIGHEDER

Skift Mod Mono-Materiale og Genanvendelig PE Emballage

En bemærkelsesværdig industri trend er overgangen fra flerlagsstrukturer til genanvendelige mono-materiale designs, med det formål at reducere affald og forbedre ressourcegenvindingsrater. PE termoformning gør det muligt for producenter at udvikle emballageformater, der bevarer mekanisk styrke og barriereegenskaber uden afhængighed af ikke-genanvendelige lag. Dette skift er drevet af bæredygtighedsrammer, forpligtelser fra detailhandlere og forbrugerpræferencer for øko-mærket emballage. Investering i nedtyndingsteknologier, opløsningsmiddelfrie klæbemidler og forbedrede forseglinglagskompatibiliteter åbner nye muligheder for innovation. Efterhånden som genanvendelsesinfrastrukturen udvides og lukkede forsyningsmodeller opstår, er mono-materiale PE termoform emballage positioneret til at opnå større anvendelse på tværs af fødevare-, sundheds- og industrielle anvendelser.

- For eksempel eliminerer Amcor’s AmSky™ mono-PE blister system aluminiumsfolie og inkorporerer cirka 95% polyethylenindhold, hvilket reducerer materialekompleksitet samtidig med at opretholde barriereydelse egnet til fugtfølsomme lægemidler.

Automationskompatibel og Smart Emballage Integration

Stigningen i robotteknologi og automatiseret logistik på tværs af fremstillings- og detailkanaler præsenterer muligheder for emballage optimeret til maskinhåndtering. PE termoform designs giver konsistens, dimensionel nøjagtighed og stivhed, der er essentiel for automatiserede pluk-, stak- og forseglingslinjer. Derudover vinder integration af smarte funktioner som QR-aktiveret sporbarhed, friskhedsindikatorer og anti-forfalskningsidentifikatorer indpas i både fødevare- og farmaceutiske sektorer. Digitale trykfremskridt tilføjer værdi gennem personalisering og forsyningskædetransparens. Efterhånden som IoT-aktiveret emballage udvides, præsenterer PE termoform platforme et fleksibelt substrat til indlejring af interaktive, sporbare og reguleringskompatible løsninger samtidig med at forbedre operationelle effektivitet.

- For eksempel bruger MULTIVAC’s automatiserede termoformningsplatforme præcis servodrevsteknologi og avancerede proceskontroller for at sikre høj kvalitet og gentagelige resultater. Disse systemer er kompatible med forskellige automatiseringsløsninger, inklusive synkroniserede robotladesystemer designet til problemfri integration og høj effektivitet.

VIGTIGE UDFORDRINGER

Miljøpres og Regulatoriske Begrænsninger

På trods af fremskridt inden for genanvendelige formater er polyethylen-baseret emballage fortsat under lup på grund af affaldsgenerering og bekymringer om havforurening. Strenge reguleringer fokuseret på plastforbrugsforbud, mærkningskrav, genanvendelsesmandater og bortskaffelsesafgifter pålægger omkostnings- og overholdelsesbyrder på producenter. Offentligt pres og bæredygtighedsforpligtelser fra detailhandlere, især i Europa og Nordamerika, presser mærker til at retfærdiggøre plastforbrug med målbare miljømæssige fordele. Udfordringen intensiveres i regioner med begrænset indsamlings- og genanvendelsesinfrastruktur, hvor termoformede genstande kan ende på lossepladser. At opnå bæredygtighed uden at gå på kompromis med ydeevne eller overkommelighed forbliver en kompleks balanceakt for industrien.

Volatilitet i Råvarepriser og Forsyningskædeforstyrrelser

Fluktuationer i råoliepriser påvirker direkte produktionsomkostningerne for polyethylen, hvilket skaber uforudsigelighed i profitmarginerne for emballageproducenter. Globale forsyningskædesårbarheder, herunder forsendelsesforsinkelser, udsving i energipriser og geopolitisk usikkerhed, udfordrer yderligere omkostningsstyring og kontinuitet i forsyningen. Pludselige stigninger i harpikspriser påvirker indkøbsstrategier og kan få slutbrugere til at skifte til alternative materialer. Små og mellemstore virksomheder står over for ekstra pres på grund af begrænset evne til at afdække materialekontrakter. Efterhånden som forsyningskæderne bliver mere regionaliserede og konkurrenceprægede, fortsætter omkostningsstabilitet og materialplanlægning med at udgøre kritiske udfordringer for interessenter i PE termoform emballagemarkedet.

Regional Analyse

Nordamerika

Nordamerika har cirka 32% markedsandel i Polyethylen (PE) termoform emballagemarkedet, drevet af stærk adoption inden for emballerede fødevarer, farmaceutiske produkter og distribution af medicinsk udstyr. Regionen drager fordel af avancerede genanvendelsesrammer og anvendelse af post-forbrugerharpiks i termoformede bakker og skaller. Efterspørgslen styrkes af reguleringsmæssig vægt på sporbarhed, manipulationssikkerhed og bæredygtighedsorienterede emballageformater. Vækst i e-handels dagligvarelevering og kølekædelogistik fortsætter med at udvide forbruget af PE-baserede beholdere og isoleret emballage. USA fører markedsefterspørgslen på grund af store detailnetværk, sundhedsudgifter og stærk integration af automatiserede emballageoperationer.

Europa

Europa tegner sig for omkring 28% markedsandel, understøttet af strenge miljøreguleringer og accelereret overgang mod genanvendelige mono-materiale emballagestrukturer. Regionens cirkulære økonomidirektiver opfordrer mærker til at prioritere PE termoform emballage med lukket kredsløbsgenanvendelighed. Stærke farmaceutiske og nutraceutiske produktionscentre i Tyskland, Schweiz og Storbritannien driver efterspørgslen efter specialiserede blister- og sterile bakker. Udvidelse af private-label fødevaremærker og bæredygtighedscertificeret emballage stimulerer yderligere markedsadoption. Selvom overholdelse af reguleringer medfører omkostningspres, fremmer det også innovation inden for nedskalering og bio-attribuerede PE-løsninger, hvilket positionerer Europa som et førende økosystem for bæredygtig termoform emballageudvikling og kommercialisering.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører markedet med cirka 35% andel, drevet af hurtig industrialisering, ekspanderende fødevareforarbejdningsindustrier og stigende forbrug af emballerede fødevarer. Kina og Indien forankrer efterspørgslen gennem store produktionscentre, omkostningseffektive produktionsøkosystemer og udvidende farmaceutisk kapacitet. Øget detailmodernisering, vækst i fastfoodrestauranter og online dagligvarelevering styrker regionens behov for holdbare bakker, skaller og lågfilm. Investeringer i fleksible og stive emballageanlæg forbedrer den indenlandske forsyningstilgængelighed. Dog forbliver genanvendelsesinfrastrukturen ujævn, hvilket skaber både muligheder for cirkulære emballageløsninger og udfordringer for affaldshåndtering. Asien og Stillehavsområdet forbliver det hurtigst voksende marked for PE termoform adoption.

Latinamerika

Latinamerika repræsenterer omkring 3% markedsandel, påvirket af voksende forbrug af emballerede mejeriprodukter, bageriprodukter og drikkevarer i Brasilien, Mexico og Argentina. Fødevareeksportindustrien inkorporerer i stigende grad PE termoform emballage for at bevare friskhed og opfylde reguleringsstandarder for destinationsmarkeder. Efterspørgslen efter farmaceutisk emballage stiger på grund af udvidet produktion af generiske lægemidler og offentlige sundhedsinitiativer. Dog påvirker økonomiske udsving og begrænset indsamlingsinfrastruktur anvendelsen af avancerede genanvendelige formater. Investeringer i lokale emballagefabrikker og stigende urban detailhandel understøtter gradvis markedsudvidelse, da forbrugerne skifter mod emballerede og bekvemme fødevaremuligheder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har omkring 2% markedsandel, drevet af stabile udviklinger inden for fødevareforarbejdning, halal-certificeret emballage og voksende sundhedsdistribution. GCC-landene investerer i moderne detailhandel og kølekædelogistik, hvilket øger efterspørgslen efter PE bakker og beholdere. Importafhængighed for emballerede fødevarer og stigende farmaceutisk handel øger behovet for beskyttende og temperaturbestandige emballageløsninger. Dog begrænser begrænsede genanvendelsesnetværk og prisfølsomme markeder anvendelsen af premium termoformater. Nye bæredygtighedsinitiativer og industrielle diversificeringsprogrammer signalerer muligheder for regionale producenter til at anvende genanvendelig PE termoform emballage på tværs af fødevarer, medicinske og forbrugsvarer segmenter.

Markedssegmenteringer:

Efter produkttype

- Blisterpakker

- Muslingeskaller

- Flasker

- Bakker & beholdere

- Lågfilm

Efter polyethylen (PE) type

- Lavdensitetspolyethylen (LDPE)

- Højdensitetspolyethylen (HDPE)

Efter slutbrugsindustri

- Fødevarer & drikkevarer

- Farmaceutiske produkter & sundhedspleje

- Forbrugsvarer & detailhandel

- Automotive

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for Polyethylen (PE) termoform emballage er kendetegnet ved en blanding af globale emballageproducenter, regionale konvertere og specialiserede termoformløsninger, der konkurrerer gennem materialinnovation, produktionsskala og tilpasningsevner. Ledende virksomheder fokuserer på vægtreduktion, mono-materiale designs og integration af genanvendt PE for at tilpasse sig bæredygtighedsmandater og detailhandels emballagestandarder. Investering i automatisering, højhastigheds termoformudstyr og digital trykning forbedrer effektiviteten og muliggør hurtig SKU-tilpasning. Strategiske partnerskaber mellem harpiksproducenter, genanvendere og emballagekonvertere omformer forsyningsmodeller for at udvide adgangen til post-forbruger harpiksstrømme. I mellemtiden styrker fusioner, kapacitetsudvidelser og geografiske markedsindtrædelser den konkurrencemæssige positionering, især inden for fødevare-, farmaceutisk- og forbrugeremballage. Da brand-ejere prioriterer cirkulære økonomirammer og omkostningsoptimering, afhænger differentiering i stigende grad af forsyningskontinuitet, overholdelsesberedskab, ydeevnekonsistens og evnen til at levere genanvendelige, sporbare og reguleringsmæssigt tilpassede PE termoform løsninger i stor skala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I september 2025 installerede Sealed Air virksomhedens 4.000. roterende vakuumemballeringssystem under sit CRYOVAC® fødevareemballagemærke, hvilket styrker dets langvarige engagement i høj-gennemstrømning vakuumemballering og forseglingsydelse for kød- og forarbejdede fødevarekunder.

- I oktober 2024 udviklede ExxonMobil i samarbejde med sine nøglepartnere en fuldt genanvendelig termoformet emballage med PE-indhold omkring 95%. Virksomhedens mål var at imødekomme de moderne emballagebehov uden at ofre ydeevne og tage hensyn til bæredygtighedsfaktoren.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på produkttype, Polyethylen (PE) type, slutbrugsindustri og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter PE termoform emballage vil stige med det øgede forbrug af pakkede og bekvemme fødevarer.

- Adoptionen af genanvendelige og mono-materiale PE-strukturer vil accelerere som svar på bæredygtighedskrav.

- Integration af post-forbruger genanvendt harpiks vil blive standardpraksis på tværs af fødevare- og sundhedsemballagelinjer.

- Automationskompatibel PE-emballage vil få betydning, efterhånden som produktionslinjer skifter mod robotteknologi.

- Digital trykning og sporbarhedsfunktioner vil forbedre tilpasning og overholdelse i detail- og farmaceutiske applikationer.

- Innovative løsninger til vægtreduktion vil reducere logistikomkostningerne, samtidig med at styrke og barriereydelse opretholdes.

- Vækst i e-handel med dagligvarer og kølekædelogistik vil øge efterspørgslen efter holdbare PE-bakker og -beholdere.

- Regulatorisk pres vil omforme materialevalg og presse på for højere genanvendelsesmål globalt.

- Fremvoksende markeder vil opleve nye termoformningskapaciteter og lokal produktion af emballage.

- Samarbejde mellem harpiksproducenter, genanvendere og konvertere vil styrke rammerne for den cirkulære økonomi.