Markedsoversigt

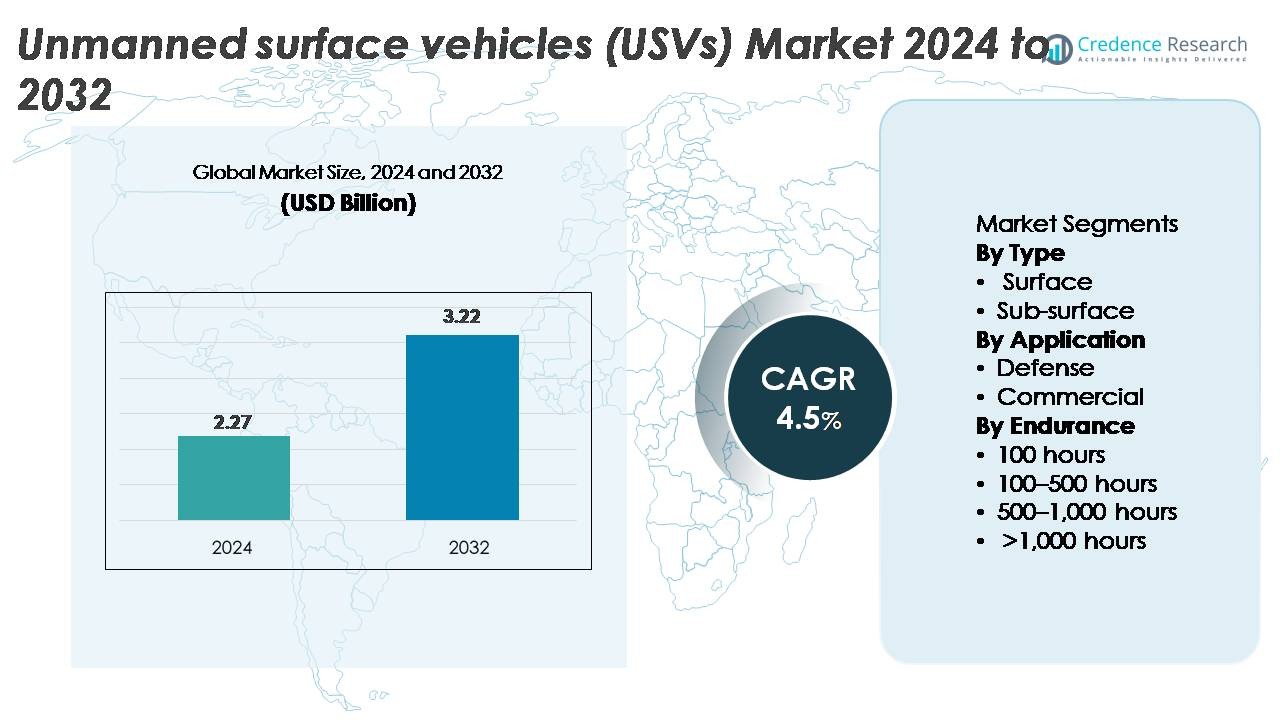

Det globale marked for ubemandede overfladekøretøjer (USV’er) blev vurderet til 2,27 milliarder USD i 2024 og forventes at udvide sig til 3,22 milliarder USD i 2032, hvilket afspejler en årlig vækstrate (CAGR) på 4,5 % over prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for ubemandede overfladekøretøjer (USV’er) 2024 |

2,27 milliarder USD |

| Ubemandede overfladekøretøjer (USV’er) marked, CAGR |

4,5% |

| Markedstørrelse for ubemandede overfladekøretøjer (USV’er) 2032 |

3,22 milliarder USD |

USV-markedet formes af en stærk blanding af forsvarsentreprenører, marine robotik-innovatører og leverandører af autonome systemer. Nøglespillere, herunder OceanAlpha, BAE Systems, Liquid Robotics, ECA Groupe, Fugro, Maritime Robotics AS, 5G International Inc., Kongsberg Maritime, L3Harris Technologies og Elbit Systems Ltd., konkurrerer ved at fremme multi-missionsplatforme, AI-aktiveret navigation og langvarige fremdriftssystemer. Disse virksomheder fokuserer på modulær nyttelastintegration, autonom missionsstyring og sensor-rige designs for at støtte både forsvars- og kommercielle anvendelser. Nordamerika fører det globale USV-marked med en dominerende andel på 40 %, drevet af storskala flådemodernisering, høje forsvarsudgifter og stærke teknologiske innovationsøkosystemer, der fremskynder hurtig implementering af ubemandede maritime systemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for ubemandede overfladekøretøjer (USV’er) nåede USD 2,27 milliarder i 2024 og forventes at nå USD 3,22 milliarder i 2032, med en CAGR på 4,5% i prognoseperioden.

- Stærk markedsvækst er drevet af stigende investeringer i maritim sikkerhed, ISR-modernisering, offshore energisurveys og miljøovervågning, hvor overflade-USV’er har den dominerende ~80% andel på grund af bredere missionsfleksibilitet og højere indkøbsvolumener.

- Vigtige tendenser inkluderer stigende anvendelse af langvarige autonome platforme, multi-køretøjssværmoperationer, AI-drevet navigation og udvidet brug i offshore vind, havneautomatisering og oceanografisk forskning på tværs af store økonomier.

- Konkurrenceaktiviteten forbliver høj, med virksomheder som OceanAlpha, L3Harris, BAE Systems, Kongsberg Maritime, Fugro og ECA Groupe, der fremmer modulære designs, hybridfremdrift og missionsautonomi på trods af begrænsninger relateret til regulatorisk usikkerhed, navigationsoverholdelse og cybersikkerhedsrisici.

- Regionalt fører Nordamerika med ~40% andel, efterfulgt af Europa med ~30% og Asien-Stillehavsområdet med ~23%, drevet af flådemodernisering, vækst i offshore infrastruktur og udvidede autonome maritime operationer.

Markedssegmenteringsanalyse:

Efter type

Overflade-USV’er dominerer markedet med en anslået andel på 78–80%, drevet af deres brede anvendelse inden for flådeovervågning, hydrografisk opmåling, havnesikkerhed og miljøovervågning. Deres større lastekapacitet, modulære sensorintegration og operationelle stabilitet gør dem til den foretrukne platform for forsvars- og kommercielle programmer. Under-overflade USV’er, selvom de har en mindre andel, vinder interesse for minebekæmpelse og undersøiske inspektioner. Vækst i dette segment understøttes af fremskridt inden for kompakte fremdriftssystemer og forbedret akustisk kommunikation, men overfladekøretøjer forbliver den primære indtægtsgenerator på grund af højere indkøbsvolumener og bredere missionsfleksibilitet.

- For eksempel understøtter Maritime Robotics’ Otter Pro USV en 30 kg nyttelast, opererer i op til 20 timer (ved 2 knob) og integrerer højopløselige multistråle-ekkolod til kysthydrografiske missioner, hvilket demonstrerer den operationelle skalerbarhed af moderne overfladeplatforme.

Efter anvendelse

Forsvarsapplikationer står for den dominerende omkring 72–75% markedsandel, drevet af stigende investeringer i maritim domænebevidsthed, autonom patruljering, anti-ubådsstøtte og efterretnings-, overvågnings- og rekognosceringsmissioner (ISR). Flådemoderniseringsprogrammer prioriterer i stigende grad ubemandede overfladeflåder for at reducere operatørrisiko og udvide vedvarende overvågningskapaciteter. Kommercielle applikationer vokser støt, drevet af offshore energibesigtigelser, indsamling af miljødata og havneautomatisering. Dog bevarer forsvaret lederskab på grund af storskala indkøbskontrakter, multi-missions nyttelastintegrationer og kontinuerlig udvikling af autonom navigation og trusselsresponssystemer skræddersyet til militære maritime operationer.

- For eksempel er L3Harris’ C-Worker 15 USV en 15-meter autonom platform med en udholdenhed på over 20 dage og understøtter avanceret radar, AIS, EO/IR og autonome navigationssystemer til flåde-ISR og ocean-survey missioner. Fartøjet bærer store modulære nyttelaster til hydrografi og undersøisk kortlægning, selvom specifikke kapaciteter forbliver proprietære snarere end 10-tons klassen.

Efter udholdenhed

USV’er med en udholdenhed på 100–500 timer repræsenterer det største segment med cirka 40–45% markedsandel, hvilket balancerer missionsvarighed, brændstofeffektivitet og nyttelastfleksibilitet for forsvarspatruljer og kommercielle undersøgelsesoperationer. Systemer under 100 timer tjener kortdistancemissioner, men er begrænset af operationel radius. Platforme, der tilbyder 500–1.000 timers og >1.000 timers udholdenhed, vinder indpas til åbent hav overvågning, langdistance videnskabelig forskning og vedvarende efterretningsmissioner. Væksten i ultra-langvarige USV’er er drevet af forbedringer i hybridfremdrift, solassisterede energisystemer og autonome navigationsalgoritmer, men mellemlang udholdenhed forbliver dominerende på grund af bred missionskompatibilitet.

Vigtige vækstdrivere

Udvidelse af maritim sikkerhed og ISR-moderniseringsprogrammer

Globale flådestyrker udvider hurtigt deres maritime sikkerhed og efterretnings-, overvågnings- og rekognosceringskapaciteter (ISR), hvilket skaber en vedvarende efterspørgselsstigning efter ubemandede overfladekøretøjer. Forsvarsagenturer prioriterer i stigende grad autonome maritime aktiver for at udvide overvågningsdækning, reducere personalets eksponering og styrke responskapaciteten på tværs af omstridte farvande. USV’er udstyret med radar, EO/IR-sensorer, AIS-moduler og elektroniske krigssystemer muliggør vedvarende overvågning uden kontinuerlig bemandet indsættelse. Nationer med store kystlinjer, især i Indo-Stillehavet og Nordatlanten, fremskynder investeringer i autonome flåder for at modvirke pirateri, ulovligt fiskeri, smugling og indtrængenstrusler. Skiftet mod distribuerede maritime operationer understøtter også brugen af USV’er som kommunikationsrelæer, lokkeduer og styrkemultiplikatorer. Kombineret med øgede forsvarsbudgetter og flerårige indkøbsprogrammer forbliver maritim modernisering en grundlæggende katalysator, der driver USV-adoption på tværs af taktiske, operationelle og strategiske flådedomaener.

- For eksempel understøtter Elbit Systems’ Seagull USV multi-missions flådeoperationer med en udholdenhed på over 4 dage, en missionsrækkevidde på 1.900 km og evnen til at udsende et slæbesonar-array til anti-ubådskrigsførelse, valideret i NATO-øvelser.

Stigende behov for offshore energi, hydrografisk undersøgelse og miljøovervågning

Kommercielle sektorer adopterer USV’er i et accelereret tempo for at imødekomme voksende krav til havbundskortlægning, oceanografisk forskning, offshore infrastrukturinspektion og miljøoverholdelsesovervågning. Offshore vindudviklere, olie- og gasoperatører og marine undersøgelsesfirmaer foretrækker USV’er for deres evne til at udføre højopløsnings akustisk kortlægning, undersøiske rørledningsvurderinger og bathymetriske undersøgelser til en brøkdel af omkostningerne ved bemandede fartøjer. Deres udholdenhed, manøvredygtighed og evne til at operere kontinuerligt under barske forhold forbedrer undersøgelseseffektiviteten betydeligt. Det stigende antal offshore vindprojekter, især i Europa, Østasien og Nordamerika, har intensiveret efterspørgslen efter autonome platforme, der er i stand til langvarig datainsamling og næsten realtidsrapportering. Miljøagenturer indsætter også USV’er til forureningsovervågning, vandkvalitetsanalyse og klimaforskning, hvilket yderligere udvider adoptionen. Efterhånden som det regulatoriske pres øges for sikrere, renere og lavforstyrrende marine operationer, fortsætter kommercielle industrier med at skifte mod autonome overfladeplatforme.

- For eksempel opererer Fugro’s Blue Essence USV typisk med en undersøgelseshastighed på 4 knob (cirka 7,4 km/t). Den anvender Blue Volta eROV, som er vurderet til dybder op til 450 meter, og opretholder fuld fjernkontrol fra landbaserede centre via en robust 4G/VSAT/Iridium hybridforbindelse, hvilket muliggør offshore inspektionskampagner med en udholdenhed på op til 10-17 dage uden genopfyldning.

Teknologiske Fremskridt inden for Autonomi, Navigation og Hybridfremdrift

Hurtige fremskridt inden for AI-baseret navigation, kollisionsundgåelse og missionsautomatisering transformerer den operationelle værdi af USV’er på tværs af sektorer. Moderne platforme integrerer multi-sensor fusion, GNSS-frinavigation, adaptiv ruteplanlægning og realtids situationsforståelse, hvilket muliggør komplekse missioner med minimal menneskelig overvågning. Parallelle fremskridt inden for hybrid-elektrisk fremdrift, solassisterede energisystemer og lavstøjende energimoduler forlænger missionens udholdenhed og reducerer driftsomkostningerne. Modulære nyttelastarkitekturer tillader problemfri integration af sonar, LiDAR, kommunikationsmoduler og bevæbnede systemer til forsvarsbrug. Leverandører introducerer også skalerbare skrogdesign og interoperable kommandokontrolsystemer, der overholder nye maritime autonomistandarder. Disse sammenkoblede teknologiske forbedringer øger pålidelighed, missionsfleksibilitet og sikkerhed, hvilket gør USV’er stadig mere attraktive som erstatninger for bemandede fartøjer i udfordrende eller gentagne maritime opgaver. Den sammensatte effekt af autonomi og fremdriftsinnovation forbliver en af de stærkeste strukturelle drivkræfter på dette marked.

Vigtige Tendenser & Muligheder

Vækst af Samarbejdende og Sværmbaserede Autonome Maritime Operationer

Sværmautonomi og multi-køretøjs samarbejdsmissions opstår som transformative muligheder på USV-markedet. Forsvarsagenturer tester forbundne USV-grupper, der er i stand til synkroniseret patruljering, minedetektion, perimeterforsvar og distribueret sensning. Disse systemer reducerer sårbarheden af enkeltaktiver og udvider dramatisk missionens rækkevidde over store maritime områder. Kommercielle operatører ser også potentiale i multi-USV undersøgelsesflåder, der accelererer dataindsamling til offshore vindsteds karakterisering, havbundskortlægning og miljøovervågning. Fremskridt inden for sikker mesh-netværk, delt situationsforståelse og decentraliseret beslutningstagning muliggør mere robuste og skalerbare autonome operationer. Tendensen stemmer overens med bredere skift mod ubemandet-bemandet samarbejde og distribueret maritim logistik, hvilket skaber nye muligheder for systemintegratorer og softwareudviklere, der specialiserer sig i autonomialgoritmer, tværplatformskommunikation og flådeorkestreringsværktøjer.

· For eksempel demonstrerede NATO’s CMRE koordinerede mine-modforanstaltningsmissioner ved hjælp af MUSCLE autonom undervandsfartøj, som opererede med højfrekvent syntetisk-apertur sonar for at levere vidtrækkende havbundsbilleddannelse under multi-system forsøg i europæiske farvande. Forsøgene validerede samarbejdsadfærd på tværs af ubemandede overflade- og undervandsaktiver uden at stole på en enkelt-fartøjs platform.

Øget Integration af USV’er i Smarte Havne og Maritim Logistik

Modernisering af smarte havne åbner betydelige muligheder for USV’er inden for sikkerhedspatruljering, autonom lasteskortering, skroginspektion, støtte til uddybning og overvågning af navigationsfarer. Efterhånden som havne indfører digital infrastruktur, herunder IoT-sensorer, AI-drevet trafikstyring og automatiserede terminaler, fungerer USV’er som mobile datainsamlere og sikkerhedsmuliggørere. Deres evne til at operere kontinuerligt, opdage uregelmæssigheder og transmittere realtidsinformation forbedrer havnens effektivitet og reducerer afhængigheden af manuel arbejdskraft. Derudover undersøger kommercielle rederier USV’er til autonom bugsering, last-mile godstransport inden for havne og fjernpilotstøtte. Disse anvendelser er i tråd med globale mål om at reducere emissioner, optimere havnetrafik og forbedre operationel sikkerhed. Efterhånden som flere havnemyndigheder investerer i automatisering og digitale tvillinger, er USV’er positioneret til at blive kritiske komponenter i næste generations maritime logistikøkosystemer.

Stærke Muligheder i Langvarige og Vedvarende Energidrevne USV’er

En voksende tendens mod vedvarende havovervågning og udvidede offshore-missioner driver efterspørgslen efter USV’er drevet af vedvarende og hybride systemer. Platforme, der anvender solpaneler, bølgeenergikonvertere og hydrogeneratorer, kan forblive til søs i måneder og reducerer dermed brændstofforbrug og driftsomkostninger betydeligt. Disse langvarige køretøjer er højt værdsatte til klimaforskning, maritim overvågning og dybhavs akustisk overvågning. Efterhånden som lande udvider marine beskyttede områder og miljødatakrav, tilbyder vedvarende energidrevne USV’er en skalerbar og bæredygtig løsning. Teknologiske fremskridt inden for batteritæthed, korrosionsbestandige materialer og autonome energistyringssystemer forbedrer yderligere missionens varighed og pålidelighed. Denne tendens åbner stærke muligheder for leverandører, der udvikler ultralangvarige platforme skræddersyet til miljøvidenskab, forsvarsrekognoscering og overvågning af offshore-aktiver.

- For eksempel opererer Saildrone’s Explorer USV på sol- og vindenergi og har gennemført missioner, der overstiger 370 dage uden optankning, og indsamler kontinuerlige oceanografiske og meteorologiske data på tværs af fjerntliggende regioner.

Vigtige Udfordringer

Navigationsregler, Kollision Undgåelse og Maritime Juridiske Barrierer

På trods af hurtig adoption forbliver reguleringsusikkerheder en stor hindring for USV-implementering. Internationale maritime love, især dem der styrer autonom navigation, fartøjsidentifikation, kollision undgåelse og radiofrekvensbrug, er stadig under udvikling, hvilket skaber operationelle begrænsninger for grænseoverskridende missioner. Sikring af overholdelse af COLREGs (Internationale Regler for Forebyggelse af Kollisioner til Søs) er særligt komplekst for fuldt autonome fartøjer, der er afhængige af sensorfusion og AI-beslutningstagning. Mange havnemyndigheder mangler også standardiserede rammer for godkendelse af ubemandede overfladeoperationer, hvilket fører til forsinkelser i kommerciel adoption. Bekymringer om privatliv, maritime sikkerhedsregler og ansvarsproblemer relateret til ulykker eller systemfejl komplicerer yderligere implementeringen. Disse reguleringsmæssige og juridiske begrænsninger bremser betydeligt skalerbarheden af autonome maritime flåder og kræver koordineret international politisk udvikling.

Cybersikkerhedssårbarheder og interferensrisici i autonome maritime systemer

Da USV’er i høj grad er afhængige af digital kommunikation, fjernstyring og sensorbaseret dataudveksling, udgør cybersikkerhedsrisici en af de mest presserende udfordringer. GPS-spoofing, signalforstyrrelser, uautoriseret systemindtrængen og datamanipulation kan kompromittere missionens integritet og føre til alvorlige operationelle fejl. Forsvars- og kommercielle operatører står over for stigende trusler, da modstandere udvikler mere sofistikerede cyberangrebsmetoder, der retter sig mod maritime aktiver. Sikring af robust kryptering, sikre kommunikationsprotokoller, ombord AI-anomali-detektion og forstærkede kommandosystemer er afgørende, men tilføjer betydelige omkostninger og ingeniørkompleksitet. Derudover skal langvarige USV’er, der opererer langt fra menneskelig overvågning, opretholde cybersikkerhedsmodstandskraft over længere perioder, hvilket gør trusselsafværgelse endnu vanskeligere. Cyberrisici forbliver en kritisk barriere for at skalere autonome maritime operationer globalt.

Regional Analyse

Nordamerika

Nordamerika har den førende position på USV-markedet med omkring 38–40% andel, understøttet af stærke forsvarsindkøb, omfattende kystlinjesikkerhedsinitiativer og hurtig adoption af autonome maritime teknologier. Den amerikanske flådes voksende fokus på ubemandede overfladeflåder til ISR, minebekæmpelse og distribuerede maritime operationer driver en konstant efterspørgsel. Kommercielle sektorer, herunder offshore-energi, havneovervågning og miljøovervågning, anvender også USV’er til omkostningseffektiv dataindsamling og inspektion. Øgede investeringer i AI-drevet navigation, store forsvarsmoderniseringsbudgetter og samarbejder med førende autonomiudviklere styrker Nordamerikas dominerende rolle i global USV-udrulning.

Europa

Europa tegner sig for cirka 28–30% af det globale marked, drevet af høj adoption inden for maritim sikkerhed, offshore vindudvikling, hydrografisk opmåling og miljøforskning. Regionens voksende offshore vindinstallationer i Storbritannien, Tyskland og Holland øger betydeligt USV-efterspørgslen til havbundskortlægning og aktionsinspektion. Europæiske flådestyrker integrerer i stigende grad autonome overfladefartøjer til grænsesikkerhed og situationsbevidsthedsmissioner i Nordsøen, Østersøen og Middelhavet. Stærk reguleringsstøtte til maritim digitalisering, kombineret med aktive F&U-programmer inden for marinerobotik, positionerer Europa som et hurtigt fremskridende USV-økosystem med diversificerede anvendelser.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer omkring 22–24% af USV-markedet, drevet af stigende flådemodernisering, territoriale overvågningsbehov og ekspanderende offshore-infrastruktur. Lande som Kina, Japan, Sydkorea og Australien investerer kraftigt i ubemandede maritime platforme for at styrke ISR, kystforsvar og anti-indtrængningsevner. Voksende offshore olie-, gas- og vedvarende energiaktiviteter understøtter yderligere kommercielle udrulninger til opmålings- og inspektionsopgaver. Regional efterspørgsel drager også fordel af fremskridt inden for indenlandsk skibsbygning, robotteknologi og sensorintegration. Øgede maritime spændinger i Det Sydkinesiske Hav og Det Indiske Ocean forstærker den strategiske betydning af autonome overfladefartøjer i hele regionen.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen har en markedsandel på omkring 6-7%, primært drevet af behovet for maritim sikkerhed, havnebeskyttelse og offshore energiefterforskning. Golfnationer, især UAE og Saudi-Arabien, investerer i USV’er til patruljemissioner, beskyttelse af kritisk infrastruktur og autonom overvågning omkring værdifulde offshore-aktiver. Regionens voksende offshore olie- og gasoperationer kræver effektiv inspektion, miljøovervågning og hydrografiske undersøgelseskapaciteter, hvilket fremskynder kommerciel USV-adoption. Afrikanske kyststater adopterer gradvist ubemandede overfladeteknologier for at forbedre anti-piratforanstaltninger og overvåge ulovligt fiskeri, selvom budgetbegrænsninger begrænser bredere regional penetration.

Latinamerika

Latinamerika tegner sig for cirka 4-5% af det globale marked, understøttet af stigende krav til maritim overvågning, beskyttelse af kystressourcer og offshore energiprojekter. Brasilien, Mexico og Chile fører regional adoption, da de styrker flådekapaciteter og udvider autonome systemer til patruljering og miljøovervågning. USV’er bruges i stigende grad til offshore olieinspektion, havnesikkerhed og marinforskning i biodiverse økosystemer. Væksten forbliver stabil, men moderat på grund af økonomiske begrænsninger og langsommere indkøbsprocesser. Dog forventes stigende fokus på beskyttelse af maritime grænser og overvågning af ulovlige aktiviteter at drive gradvis ekspansion i regionens USV-anvendelse.

Markedssegmenteringer:

Efter type

Efter anvendelse

Efter udholdenhed

- 100 timer

- 100–500 timer

- 500–1.000 timer

- >1.000 timer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

USV-markedet er meget konkurrencepræget, kendetegnet ved en blanding af etablerede flådeentreprenører, marine robotikfirmaer og nye autonomiteknologiudviklere. Førende virksomheder fokuserer på at udvide modulære platforme, integrere avancerede ISR-sensorer og styrke autonome navigationskapaciteter for at imødekomme forskellige forsvars- og kommercielle krav. Virksomheder som L3Harris, Textron Systems, Kongsberg Maritime, Elbit Systems og Ocean Aero investerer kraftigt i AI-drevet kontrolsoftware, multi-mission nyttelaster og langvarige fremdriftsteknologier for at forbedre operationel alsidighed. Strategiske samarbejder med flåder, energiselskaber og forskningsinstitutioner fremskynder yderligere produktudvikling og storskala implementering. Startups, der specialiserer sig i sværmautonomi, køretøjer drevet af vedvarende energi og dataanalyseplatforme, vinder også indpas, hvilket intensiverer konkurrencen i nicheapplikationer. Fusioner, opkøb og fælles udviklingsprogrammer er fortsat almindelige, da virksomheder søger at udvide global tilstedeværelse, sikre langsigtede forsvarskontrakter og styrke deres teknologiske porteføljer. Dette dynamiske miljø understøtter kontinuerlig innovation og hurtig kommercialisering af næste generations USV-systemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- OceanAlpha

- BAE Systems

- Liquid Robotics, Inc.

- ECA Groupe

- Fugro

- Maritime Robotics AS

- 5G International Inc.

- Kongsberg Maritime

- L3Harris Technologies, Inc.

- Elbit Systems Ltd.

Seneste Udviklinger

- I maj 2025 blev Fugro tildelt en kontrakt af den Norske Hydrografiske Service (NHS) for at støtte 2025 MAREANO havbundskortlægningsprogrammet ved hjælp af USV-baseret undersøgelse. Fugro vil indsætte sin 18-meter Blue Eclipse® USV til at udføre autonom havbundskortlægning for første gang i programmets historie.

- I maj 2025 afholdt OceanAlpha sin første demonstration af en USV i Mellemøsten, hvilket signalerer en udvidelse til nye regionale markeder.

- I april 2025 annoncerede OceanAlpha lanceringen af sin L42 USV ved Ocean Business 2025, en platform, der tilbyder et hybrid-kraftsystem med en rækkevidde på omkring 1.500 km (≈ 8 dage ved 4 knob), redundante motorer, og fleksibilitet i nyttelast til hydrografisk undersøgelse, rørinspektion og offshore energianvendelser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Udholdenhed og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Adoptionen af fuldt autonome USV-flåder vil accelerere, da flåder skifter mod distribuerede maritime operationer og ubemandet–bemandet samarbejde.

- Langvarige platforme drevet af hybrid, solenergi og vedvarende systemer vil få fremtrædelse for vedvarende havovervågning og forsvarsrekognoscering.

- Sværmaktiverede USV’er vil blive centrale for minemodforanstaltninger, koordinerede patruljemissioner og store miljøundersøgelser.

- AI-drevet navigation, sensorfusion og kollisionsundgåelsessystemer vil betydeligt forbedre missionssikkerhed og autonom beslutningstagning.

- Kommercielle sektorer vil udvide USV-brugen i offshore vindundersøgelser, undersøiske inspektioner, miljøovervågning og havneautomatisering.

- Regulatorisk standardisering for autonome skibsoperationer vil udvikle sig, hvilket muliggør bredere grænseoverskridende implementering og operationelle godkendelser.

- Efterspørgslen efter modulære skrogdesign og multi-missions nyttelastintegration vil stige på tværs af forsvars- og industrielle anvendelser.

- Fremskridt inden for cybersikkerhed vil blive et kritisk fokus for at beskytte USV’er mod spoofing, jamming og datamanipulation.

- Vækst i havforskningsprogrammer og klimaovervågningsinitiativer vil øge afhængigheden af langvarige USV-missioner.

- Samarbejde mellem statslige agenturer, forskningsinstitutioner og private teknologiske udviklere vil accelerere innovation og global markedsadoption.