Markedsoversigt

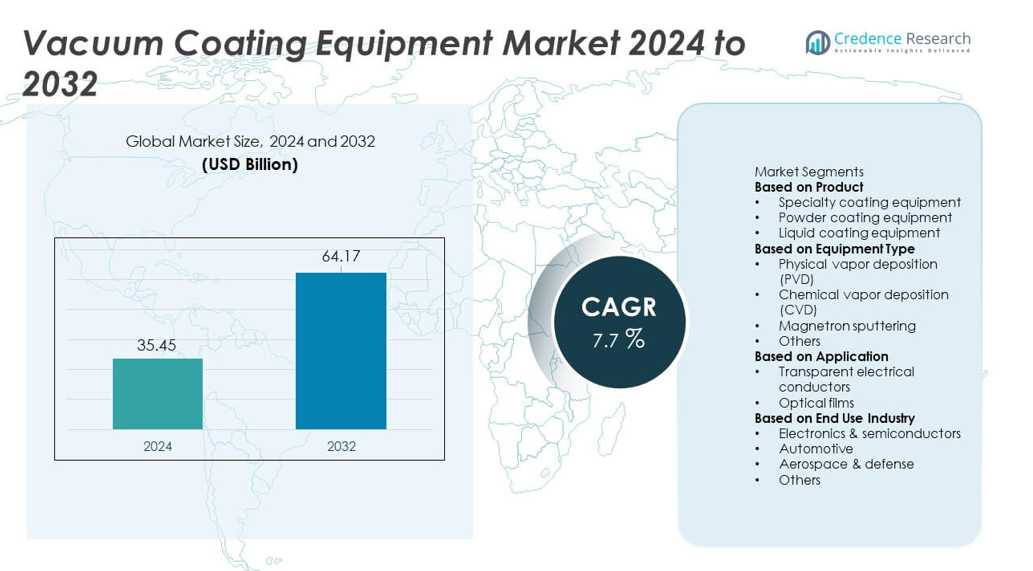

Markedet for vakuumbelægningsudstyr nåede USD 35,45 milliarder i 2024 og forventes at nå USD 64,17 milliarder i 2032, med en CAGR på 7,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for vakuumbelægningsudstyr 2024 |

USD 35,45 milliarder |

| Marked for vakuumbelægningsudstyr, CAGR |

7,7% |

| Markedstørrelse for vakuumbelægningsudstyr 2032 |

USD 64,17 milliarder |

Markedet for vakuumbelægningsudstyr formes af store aktører som Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company og CVD Equipment Corporation. Disse virksomheder styrker deres position gennem avancerede PVD-, CVD- og sputtering-teknologier, der understøtter fremstilling af halvledere, optiske film og højtydende industrielle belægninger. Nordamerika leder det globale marked med en andel på 34%, drevet af stærke investeringer i halvledere og hurtig adoption af automatisering. Asien og Stillehavsområdet følger tæt med en andel på 30%, understøttet af storskala elektronik- og displayproduktion, hvilket gør det til et kritisk vækstcenter for førende udstyrsleverandører.

Markedsindsigt

- Markedet for vakuumbelægningsudstyr nåede USD 35,45 milliarder i 2024 og vil vokse med en CAGR på 7,7% frem til 2032.

- Stærk efterspørgsel fra halvledere og elektronik understøtter markedsudvidelsen, med specialbelægningsudstyr, der har en andel på 42%, og PVD som førende udstyrstype med en andel på 46%.

- Stigende tendenser inden for avancerede optiske film, smart produktion og præcisions tyndfilmsdeponering øger adoptionen på tværs af displays, solceller og bilkomponenter.

- Konkurrencen intensiveres, da nøgleaktører forbedrer PVD-, CVD- og sputtering-teknologier, mens de udvider automatisering og højtydende belægningskapaciteter.

- Nordamerika leder med en andel på 34%, Asien og Stillehavsområdet følger med 30%, og Europa har 28%, mens transparente elektriske ledere dominerer anvendelser med en andel på 58% på tværs af globale markeder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

Specialbelægningsudstyr har den dominerende position med en andel på 42% af produktsegmentet. Efterspørgslen stiger på grund af dets anvendelse i elektronik, medicinsk udstyr og bilkomponenter, der har brug for præcise tyndfilmslag. Pulverbelægningsudstyr vokser, da producenter søger holdbare overflader til metaldele. Flydende belægningsudstyr understøtter industrier, der har brug for fleksible, omkostningseffektive overfladebehandlinger. Vækst på tværs af alle kategorier drives af højere adoption af avancerede belægninger, der forbedrer slidstyrke, energieffektivitet og produktlevetid. Stigende produktion af forbrugerelektronik og EV-komponenter styrker yderligere efterspørgslen efter specialsystemer.

- For eksempel øgede Applied Materials sin præcisionsbelægningskapacitet med bredt anvendte Endura-platforme installeret globalt, hvor hver platform muliggør forskellige procesmoduler til avanceret tyndfilmsingeniørarbejde.

Efter Udstyrstype

Fysisk dampaflejring (PVD) leder dette segment med en andel på 46%, understøttet af dens stærke anvendelse i halvledere, solceller og højtydende værktøjer. PVD tilbyder ensartede belægninger, stærk vedhæftning og lavere miljøpåvirkning, hvilket driver bredere anvendelse i præcisionsfremstilling. Kemisk dampaflejring (CVD) udvides, da chipproducenter skalerer avancerede noder, og optiske virksomheder forbedrer belægningsydelsen. Magnetron sputtering tiltrækker efterspørgsel efter storfladebelægninger i displays og arkitektonisk glas. Væksten i dette segment drives af stigende investeringer i mikroelektronik, vedvarende teknologier og avanceret materialeingeniørarbejde.

- For eksempel styrkede AIXTRON CVD-implementeringen med flere G10-SiC-systemer sendt til strømhalvlederfabrikanter, hvor hvert system understøtter højtemperatur epitaksi.

Efter Anvendelse

Gennemsigtige elektriske ledere dominerer anvendelsessegmentet med en andel på 58%, understøttet af stærk efterspørgsel i displays, touchpaneler og fotovoltaiske moduler. Disse ledere kræver vakuumaflejrede film af høj kvalitet, der tilbyder klarhed og ledningsevne, hvilket driver opgraderinger af udstyr. Optiske film vokser, da AR/VR-enheder, bil-HUD’er og kameramoduler adopterer flerlagsbelægninger for at forbedre lysstyrke og holdbarhed. Markedsvækst i begge områder fremmes af stigende produktion af forbrugerelektronik, udvidelse af smart display-teknologi og presset for energieffektive belagte materialer på tværs af industrielle sektorer.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Elektronik- og Halvlederfremstilling

Elektronik- og halvledersektoren driver stor vækst, da producenter øger produktionen af smartphones, sensorer, mikrochips og displays. Vakuumbelægningssystemer understøtter tyndfilmsaflejring med høj præcision, hvilket muliggør bedre enhedsydelse og holdbarhed. Avancerede noder, miniaturisering og højere wafer-gennemløb styrker behovet for PVD-, CVD- og sputtering-udstyr. Vækst i 5G-enheder, EV-strømelektronik og smarte apparater udvider yderligere efterspørgslen efter belagte overflader med stærk vedhæftning og elektrisk stabilitet. Denne stigning i elektronikproduktion fortsætter med at presse producenter til at investere i hurtigere, renere og mere pålidelige vakuumbelægningsteknologier.

- For eksempel udvidede Lam Research avanceret nodekapacitet gennem ætsnings- og aflejringsværktøjer, der understøtter sub-10 nm strukturer på tværs af mere end 75 globale halvlederfaciliteter.

Udvidelse af Vedvarende Energi og Sol-PV Belægninger

Udviklingen af vedvarende energi øger udstyrsbehovet, da solpanelproducenter adopterer højeffektivitetsbelægninger til ledere og optiske lag. Tyndfilmsaflejring forbedrer lysabsorption, reducerer refleksion og forbedrer langsigtet modulydelse. Vakuumbelægningssystemer understøtter storfladebelægninger, der kræves til moderne PV-linjer. Vækst i solinstallationer i forsyningsskala, tagmonterede systemer og energilagringsrelaterede komponenter udvider anvendelsen af avancerede belægningsteknologier. Regeringer opmuntrer til investeringer i ren energi, hvilket får producenter til at opgradere produktionslinjer med højpræcisionsbelægningsudstyr skræddersyet til næste generations solceller og energieffektive optiske strukturer.

- For eksempel forbedrede Meyer Burger solcelleudbyttet ved hjælp af vakuumdeponeringsværktøjer, der understøtter produktionshastigheder på over 600 MW pr. linje.

Voksende Brug i Bil- og Industrielle Applikationer

Bil- og industrisektorerne øger anvendelsen af vakuumbelagte dele for at forbedre slidstyrke, termisk stabilitet og korrosionsbeskyttelse. EV-komponenter, motordele, belysningsmoduler og optiske sensorer er ofte afhængige af PVD- eller sputterbelægninger for at forbedre effektivitet og levetid. Industrielle maskiner og skæreværktøjer bruger hårde belægninger for at forbedre ydeevnen under højt stress. Den stigende efterspørgsel efter letvægtsmaterialer og avanceret overfladeteknik styrker behovet for holdbare tyndfilm. Disse ændringer i produktionsstandarder driver producenter til at udvide investeringer i pålidelige vakuumbelægningssystemer på tværs af flere slutbrugsindustrier.

Vigtige Tendenser & Muligheder

Skift Mod Smart Produktion og Automatisering

En klar tendens opstår, når producenter adopterer automatisering, digital overvågning og AI-baseret proceskontrol i belægningsfaciliteter. Smarte vakuumsystemer forbedrer cyklustid, nøjagtighed og kvalitetskonsekvens gennem realtidsfeedback og forudsigelig vedligeholdelse. Integration med Industry 4.0-platforme hjælper med at optimere gasflow, temperatur og filmtykkelse. Dette skift skaber muligheder for udstyrsleverandører, der tilbyder forbundne, softwaredrevne belægningssystemer. Industrier, der søger lavere nedetid og bedre produktivitet, vælger i stigende grad automatiserede deponeringsplatforme, hvilket åbner plads for innovative, sensoraktiverede vakuumbelægningsløsninger.

- For eksempel udvidede Oerlikon Balzers digital belægning med linjer, der behandler store mængder skæreværktøjer hver dag ved hjælp af automatiserede lastesystemer og robotprocesautomatisering.

Øget Efterspørgsel efter Avancerede Optiske og Funktionelle Film

Den stigende brug af AR/VR-enheder, højopløsningsskærme og autonome køretøjssensorer øger efterspørgslen efter optiske belægninger med høj præcision. Vakuumdeponering muliggør antireflekslag, spejlbelægninger, beskyttelsesfilm og ledende film, der forbedrer ydeevne og visuel klarhed. Vækst i smart glas, belysning og lasersystemer udvider mulighederne for avancerede funktionelle film. Virksomheder investerer i nye sputter- og CVD-teknologier for at opfylde strengere krav til ensartethed og holdbarhed. Denne tendens skaber stærkt potentiale for leverandører, der leverer højpræcisionsudstyr til nye optiske og fotoniske applikationer.

- For eksempel styrkede Canon Tokki OLED-udstyrskapaciteten med deponeringssystemer, der understøtter substratstørrelser på 730×920 mm til højopløsningsskærme.

Vigtige Udfordringer

Høje Indledende Investeringer og Vedligeholdelseskrav

Vakuumbelægningssystemer kræver betydelige kapitalinvesteringer, hvilket begrænser adoptionen blandt små og mellemstore producenter. Behovet for kontrollerede miljøer, materialer af høj renhed og avanceret automatisering øger opstillingsomkostningerne. Vedligeholdelsesudgifter stiger på grund af komplekst hardware, vakuumpumper og præcisionskomponenter, der skal forblive fri for forurening. Disse økonomiske pres bremser opgraderinger og udvidelser af udstyr for omkostningsfølsomme industrier. Producenter forsinker ofte moderniseringscyklusser, hvilket skaber en udfordring for leverandører, der sigter mod at skalere installationer og fremme nyere belægningsteknologier.

Teknisk kompleksitet og mangel på kvalificeret arbejdskraft

Betjening af avancerede vakuumbelægningssystemer kræver dygtige teknikere, der forstår procesparametre, tyndfilmsadfærd og udstyrskalibrering. En mangel på uddannet personale forsinker produktionen, øger nedetiden og påvirker belægningskvaliteten. Komplekse processer som flerlagspåføring, temperaturfølsom behandling og realtidsmonitorering kræver ekspertise, som mange faciliteter mangler. Efterhånden som belægningsapplikationer vokser inden for elektronik, bilindustrien og optik, bliver denne kompetencekløft en barriere for effektiv implementering. Virksomheder skal investere i uddannelse og procesautomatisering for at overvinde operationelle udfordringer.

Regional analyse

Nordamerika

Nordamerika fører markedet for vakuumbelægningsudstyr med en andel på 34%, understøttet af stærk efterspørgsel fra halvlederfabrikation, luftfart og avanceret elektronikproduktion. Regionen drager fordel af høje investeringer i chipproduktion, tyndfilmssolteknologi og optiske belægningsfaciliteter. Amerikanske virksomheder udvider PVD- og CVD-kapaciteter for at imødekomme stigende behov inden for EV-komponenter, medicinsk udstyr og forsvarsapplikationer. Stærk F&U-aktivitet og tidlig adoption af automatisering styrker væksten. Udvidelse af datacentre og næste generations displayteknologier driver yderligere opgraderinger af udstyr, hvilket positionerer Nordamerika som et nøglecenter for højpræcisionsbelægningsteknologier.

Europa

Europa har en markedsandel på 28%, drevet af stærk adoption af vakuumbelægningssystemer på tværs af bilindustrien, optik og vedvarende energisektorer. Tyskland, Frankrig og Storbritannien investerer i avancerede belægningsteknologier for at støtte elektrisk mobilitet, industrielle værktøjer og optiske komponenter af høj kvalitet. Vækst i arkitektoniske glasbelægninger og solcelleproduktion styrker den regionale efterspørgsel. Strenge bæredygtighedsregler fremmer brugen af energieffektive belægningsprocesser og lavemissionssystemer. Samarbejde mellem forskningsinstitutter og industrielle virksomheder understøtter innovation, hvilket gør Europa til et betydeligt marked for højtydende tyndfilmaflejringudstyr.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 30%, drevet af hurtig ekspansion af elektronik-, halvleder- og displayproduktion. Kina, Japan, Sydkorea og Taiwan leder investeringer i vakuumaflejringssystemer til chipfabrikation, OLED-skærme og optiske film. Stærk vækst i EV-produktion og fotovoltaisk produktion øger adoptionen af PVD-, CVD- og magnetronsputtering-teknologier. Fordele ved højvolumenproduktion og regeringsstøttede industrielle programmer accelererer markedsudvidelsen. Regionens stigende efterspørgsel efter smartphones, smarte wearables og avancerede sensorer styrker behovet for præcisionsbelægninger, hvilket gør Asien og Stillehavsområdet til det hurtigst voksende center for vakuumbelægningsudstyr.

Latinamerika

Latinamerika har en andel på 5%, understøttet af stigende brug af vakuumbelægningsudstyr i bilkomponenter, industrimaskiner og arkitektonisk glas. Brasilien og Mexico leder den regionale efterspørgsel, da producenter adopterer tyndfilmsteknologier for at forbedre produktets holdbarhed og effektivitet. Vækst i installationer af vedvarende energi og elektronikmontage øger også adoptionen af funktionelle belægninger. Dog begrænser begrænset indenlandsk produktionskapacitet og høje investeringsomkostninger adoptionsraterne. Fortsat udvidelse af industriel automatisering og forbedring af produktionsinfrastrukturen skaber muligheder for fremtidige opgraderinger af udstyr på tværs af nøgleindustrier i regionen.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen står for en andel på 3%, drevet af stigende adoption inden for solenergi, industrielle værktøjer og højtydende belægningsapplikationer. Stigende investeringer i solparker i UAE, Saudi-Arabien og Sydafrika øger efterspørgslen efter vakuumaflejrede optiske og beskyttende film. Regionen anvender også belægningssystemer til olie- og gasværktøjer, arkitektonisk glas og medicinsk udstyr. Begrænset lokal produktionskapacitet bremser bredere markedsindtrængning, men igangværende diversificeringsindsatser og infrastrukturudvikling understøtter gradvis vækst. Øget fokus på energieffektive teknologier fortsætter med at skabe langsigtede muligheder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer:

Efter produkt

- Specialbelægningsudstyr

- Pulverbelægningsudstyr

- Flydende belægningsudstyr

Efter udstyrstype

- Fysisk dampaflejring (PVD)

- Kemisk dampaflejring (CVD)

- Magnetron sputtering

- Andre

Efter anvendelse

- Gennemsigtige elektriske ledere

- Optiske film

Efter slutbrugsindustri

- Elektronik & halvledere

- Automotive

- Rumfart & forsvar

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for vakuumbelægningsudstyr har førende aktører som Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company og CVD Equipment Corporation. Disse virksomheder konkurrerer gennem teknologiopgraderinger, bredere produktporteføljer og ekspansion til højvækstindustrier som halvledere, optiske belægninger og vedvarende energi. Virksomheder fokuserer på at forbedre PVD-, CVD- og sputteringssystemer for at opfylde strenge produktionsstandarder på tværs af elektronik- og bilsektorer. Strategiske partnerskaber med displayproducenter, chipproducenter og solcelleproducenter styrker markedspositionen. Mange aktører investerer i automatisering, digital overvågning og højpræcisionsproceskontrol for at forbedre udstyrets ydeevne og pålidelighed. Kontinuerlige F&U-indsatser understøtter innovation inden for store områdebelægninger, hårde belægninger og avancerede funktionelle film, hvilket gør det muligt for virksomheder at imødekomme den stigende efterspørgsel efter effektive, holdbare og energioptimerede belægningsløsninger på tværs af globale forsyningskæder.

Nøglespilleranalyse

- Lam Research

- Canon Tokki

- ASM International

- Oerlikon Balzers

- Bühler Group

- Jusung Engineering

- Applied Materials

- Kurt J. Lesker Company

- CVD Equipment Corporation

- AIXTRON

Seneste Udviklinger

- I november 2025 introducerede Oerlikon Balzers INSPIRA carbon, en ny belægningsplatform, der bruger S3p-teknologi til at levere høj-kvalitets kulstofbelægninger med forbedret produktivitet.

- I oktober 2025 lancerede Danko Vacuum Technology — en aktør inden for vakuumbelægningsudstyr (PVD) — en forbedret portefølje af PVD-belægningsmaskiner målrettet elektronik-, medicin-, bil- og smykkeindustrien.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Udstyrstype, Anvendelse, Slutanvendelsesindustri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil vokse, efterhånden som halvlederproducenter skalerer avancerede noder og øger tyndfilmskravene.

- Adoptionen af automatiserede og AI-aktiverede belægningssystemer vil stige på tværs af globale fabrikker.

- EV-produktion vil drive højere brug af hårde belægninger til batteridele og effektelektronik.

- Solcelleproducenter vil udvide investeringer i højeffektive optiske og ledende belægninger.

- AR/VR, sensorer og smarte skærme vil øge efterspørgslen efter præcisionsoptisk filmdeponering.

- Virksomheder vil udvikle energieffektive systemer for at opfylde bæredygtigheds- og lavemissionsmål.

- Storskala belægningsudstyr vil vinde indpas i arkitektonisk glas og bilglas.

- Integration af realtidsmonitorering og prædiktiv vedligeholdelse vil forbedre udstyrets oppetid.

- Strategiske alliancer mellem udstyrsleverandører og chipproducenter vil fremskynde teknologiopgraderinger.

- Voksende markeder vil tage vakuumbelægningssystemer i brug, efterhånden som industriel automatisering og elektronikkapacitet udvides.